我們在《山雨欲來的市場回調》系列文章最後提到,「市場回調的時間點可能出現在經濟數據意外大幅低於預期時 …….. 最有可能的時間點在 9月失業率公佈之後」。現在看來,市場回調已經悄悄開始。

上周五,勞工統計局(Bureauo fo Labor Statostics,BLS)公佈遠低於預期的非農就業數據,市場在盤前仍然上漲。在開盤 30分 鐘內,S&P 500 甚至破新高。但是,投資人的信心終究不敵疲軟的經濟數據。開盤 30分鐘後,S&P 500 以接近 75 度的角度下跌,跌勢凌厲。從最高的 6,532.65 點到最低的 6,443.98 點,指數當天最大調整幅度達 1.36%,二年期債券殖利率也呈現斷崖式的下跌(表一)。

不過,由於上周在多半的時間內,聯準會多位理事持續釋放鴿派言論,加上週五提高的失業率,債劵交易員不但對聯準會 9 月降息的機率上升到 100% 降息,也開始出現降息 50 點的可能(表二)。

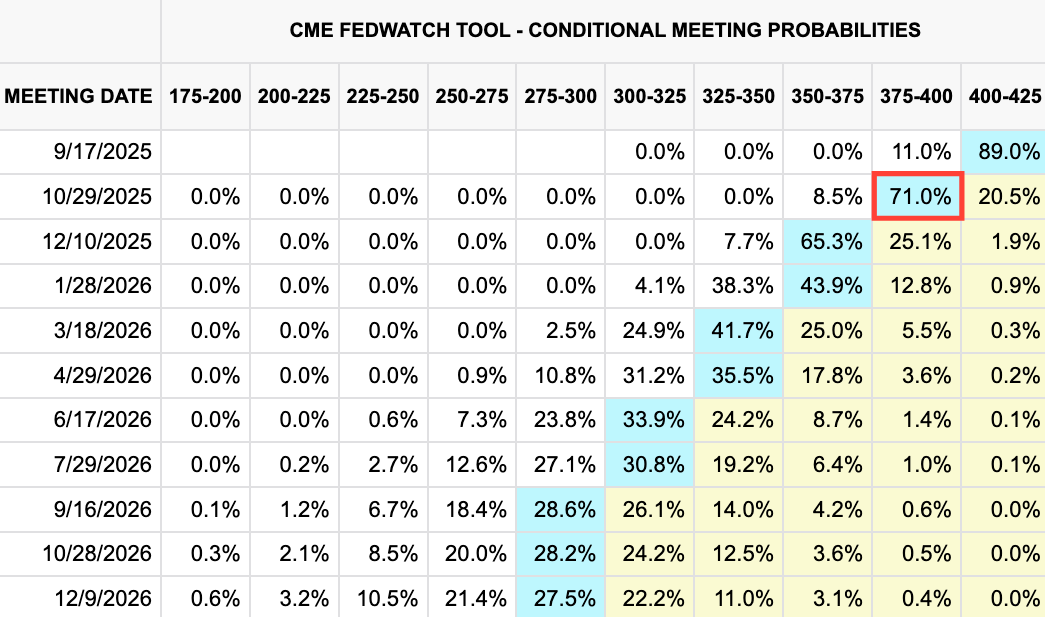

同時,10 月降息的機率明顯開始大幅上升,截稿之際高達 71%,對今年降息次數的預期從 2 次提高到 3 次。在降息機率和次數同時提高下,市場減緩了跌勢,終場 S&P 500 以小幅下跌 0.32% 坐收。

從 2024 年 12 月聯準會停止暫息以來,投資人對降息高度期盼,但同時又對失業增加、經濟疲軟產生擔憂。目前,通膨不降、失業增加,經濟趨緩的風險正在提高,但與此同時,聯準會降息的機率和次數也在上升,市場出現拉鋸。

一方面是失業升高,另一方面是降息機遇,

投資人是否過度熱情?

市場後勢如何表現?

如何評估市場短期的脆弱性與觀察重點?

投資是一件高度反人性,卻又充滿常識的事業。在失業與降息拉鋸下,最好的操作策略又是什麼?

我們在這篇文章中為您抽絲剝繭,一一解答。

表一 二年期公債殖利率

表二 債劵交易員對聯準會降息的預期