本期重點

攻堅無力的多頭(上)

放緩的非農就業人數

私營部門的就業分析

公營部門的就業分析

雙重打擊的就業市場

結構惡化的失業人口(中)

庫存帶來的滯後反應

持續收縮的製造業

成長放緩的服務業

整體經濟成長趨緩(下)

市場回調的重要訊號

整體經濟成長趨緩

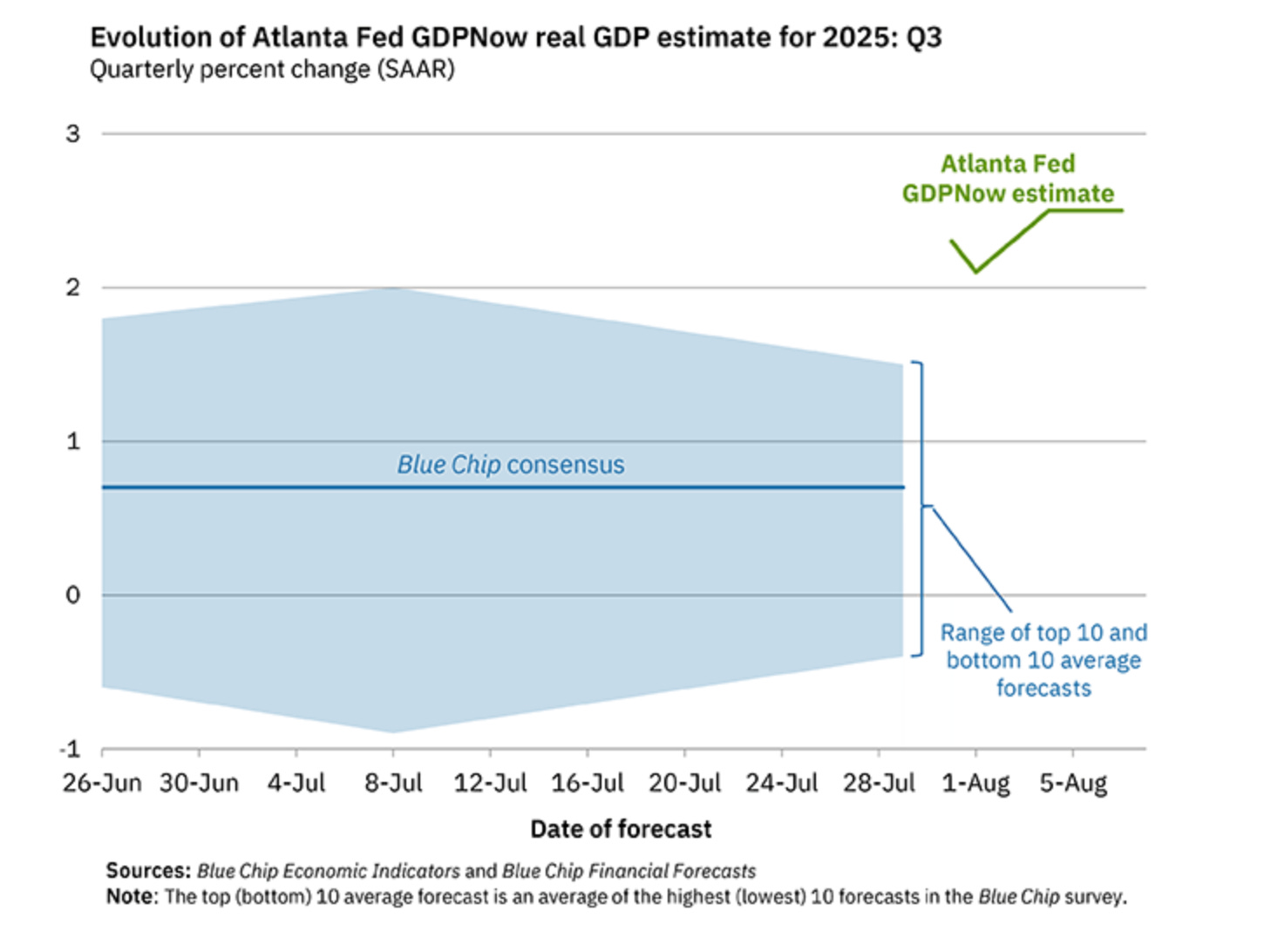

目前,亞特蘭大聯準會的 GDPNow 模型預計第 3 季 GDP 成長率為 2.5%,但根據 Blue Chip Economic Indicator (BCEI)超過 50 位經濟學家的共識預期,第 3 季 GDP 成長率在 1.6% 到負 0.3%之間,平均約在 0.7%~0.8% 左右(表十八)。兩者的預估雖然都比第 2 季的成長率放緩,但差異巨大。

表十八 GDPNow 模型預計 GDP 增長率

私人庫存投資

亞特蘭大聯準會 GDPNow 模型與 Blue Chip Economic Indicator (BCEI)預計的差異主要來自於,GDPNow 模型預計,個人消費支出和私人庫存投資將分別貢獻第 3 季 GDP 1.37% 和 0.82%。

表十九 GDPNow 模型預計 GDP 增長率個別因素的貢獻