7.7% 的通膨代表什麼?

預計熊市底部的超跌區

本期精華

大幅落後分析師預期的第三季盈餘

2022 與 2023 年 EPS 進一步下調中

7.7% 的通膨代表什麼?

後量化寬鬆時代,市場的 P/E 倍數

預計熊市底部的超跌區

大幅落後分析師預期的第三季盈餘

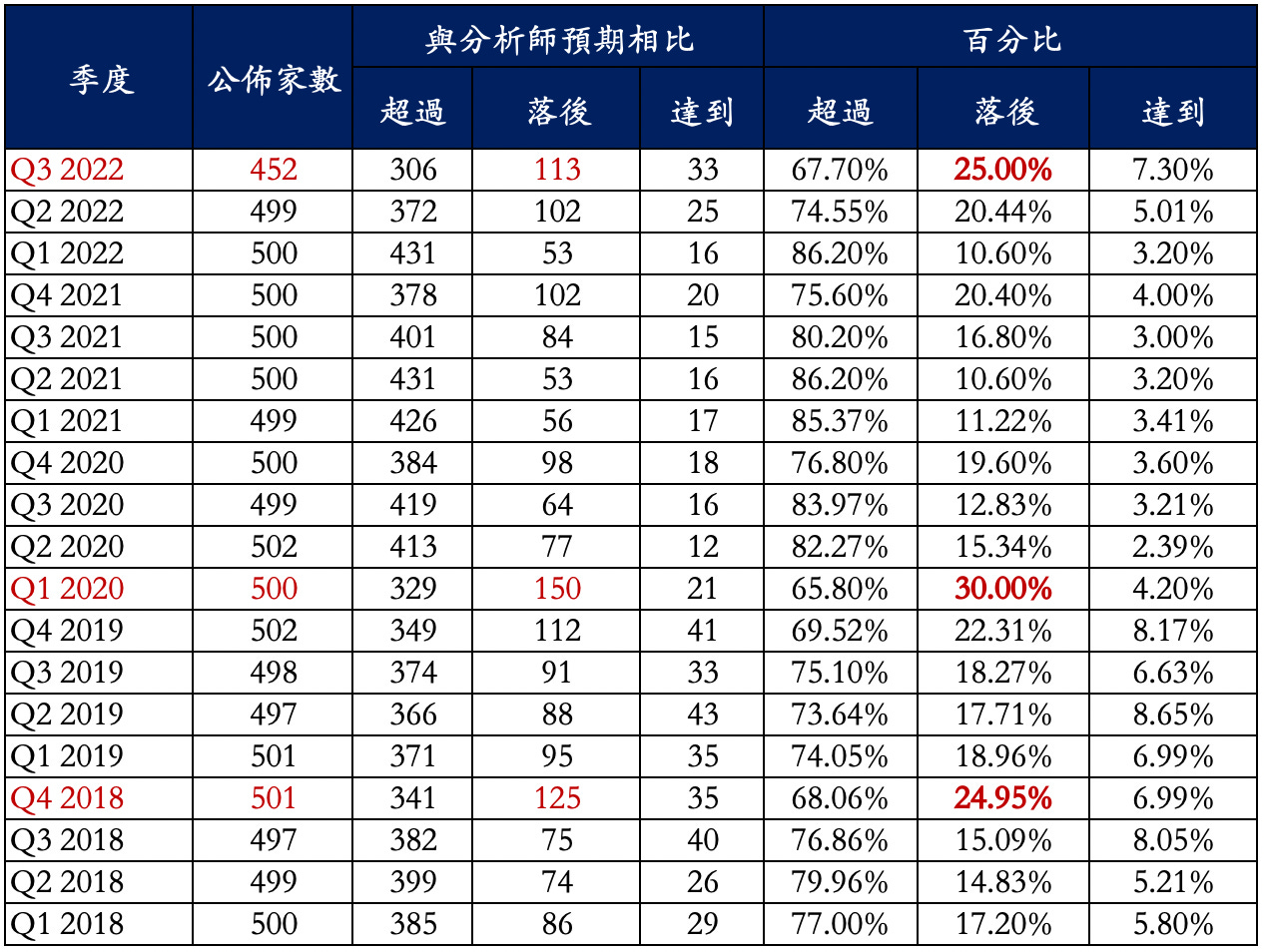

在 S&P 500 公司已經公佈第三季盈餘公司的 452 家中 ,低於分析師預期的公司家數共 113 家,比例較之前上升到 25.00%,首度超過了 2018 年第四季熊市谷底期間的 24.95%。

這與我們上週在「谷歌的股價超跌了嗎」一文中提到,在高通膨、強加息的經濟環境下,公司的盈餘正在遭受侵蝕的趨勢,如出一轍 (表一 S&P 500 公司第三季盈餘與分析師預期相比)。

目前來看,經濟的逆風還在運作,如果華爾街分析師調整盈餘的速度過慢,預計到了第四季,S&P 500 公司盈餘落後分析師預期的比例有可能進一步上升,向 2020 年第一季熊市谷底時的 30% 逼近。

表一 S&P 500 公司第三季盈餘與分析師預期相比

2022 與 2023 年 EPS 進一步下調中

華爾街分析師對 S&P 500 公司盈餘的調整過於緩慢的情況,我們在二週前「台積電股價是否再創新低(下)」一文中已經提到。當時,分析師對 2022 年與 2023 年每股盈餘 (EPS) 的預估分別為 207.33 美元與 235.67 美元。

今天,在最新公佈的數字中,我們看到分析師將對 2022 年與 2023 年 EPS 的預估進一步下調至 202.04 美元與 228.94 美元,調幅分別達 3.21% 與 4.02% (表二 華爾街在不同時間對 S&P 500 公司 2022 年與 2023 年 EPS 的預估)。

S&P 500 公司雖然代表美國最具代表性的公司,但是,由於加息還在進行,經濟還處於逆風之中,公司第四季盈餘展望仍不樂觀。預計在未來,華爾街分析師對 S&P 500 公司 2023 年的盈餘將繼續下調,逐漸靠近我們在「台積電股價是否再創新低(下)」一文中提到的 217.70 美元到 220.84 美元區間。

表二 華爾街在不同時間對 S&P 500 公司 2022 年與 2023 年 EPS 的預估

7.7% 的通膨代表什麼?

然而,預估的盈餘雖然在下降, 公司的股價卻在上漲。自從上周四 7.7% 的通貨膨脹率公佈以來,S&P 500 指數從 3,748.57 點上漲到 3,992.93 點,漲幅高達 6.5%,科技股雲集的納斯達克指數更上漲了 9.5%。

投資人不禁要問,7.7% 的通貨膨脹率代表了什麼?對經濟和股市的後續影響又如何?

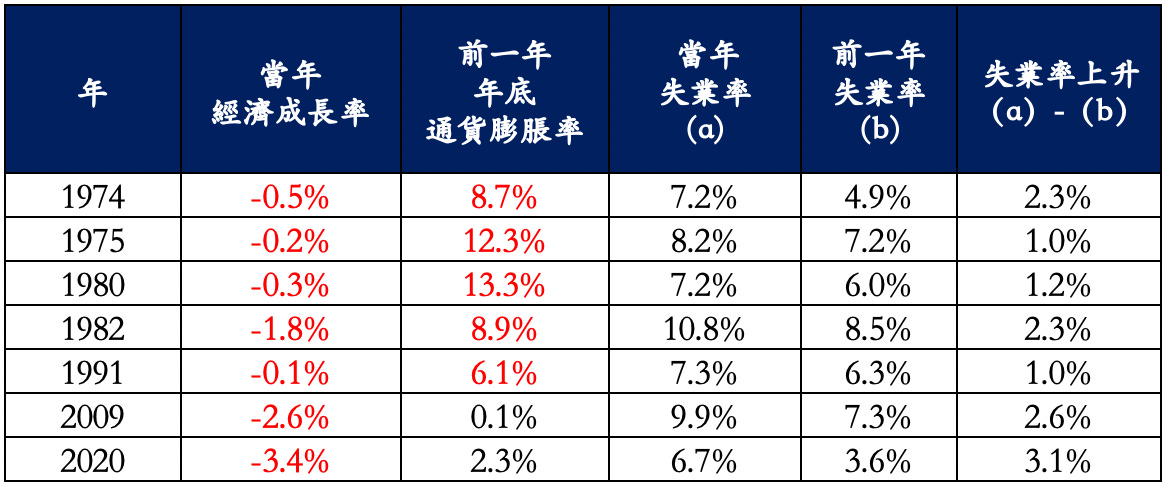

根據研究,在過去的 50 年中,美國的經濟經總共歷經了 7 次衰退。除了 2009 年與 2020 年是因為金融風暴與新冠疫情引起以外,在其餘的 5 次衰退中,前一年的通貨膨脹率都超過了 6% (表三 經濟衰退前一年的通貨膨脹率)。

換句話說,6% 以上,已經屬於高通膨。

表三 經濟衰退前一年的通貨膨脹率

目前的通貨膨脹率為 7.7%,如果年底通貨膨脹率要下降到 6% 的水平,必須有 1.7 個百分比點的降幅。也就是說,在接下來的 11 月和 12 月,每個月平均的降幅必須達到 0.85 個百分比點。對於通膨來說,這樣的降幅要求不僅極富挑戰,而且即使達標,通膨仍在高位,美國經濟在 2023 年出現停滯或溫和衰退的風險仍然巨大。

今天,在「金融、經濟與公司」影響股價升降的三個重大因素中,聯準會依然站在市場的對立面,美國的經濟正準備接近寒冬;同時,歐元區幾個重大經濟體如德國與英國的經濟形勢嚴峻,第四季衰退在即;另外,中國在動態清零政策下,經濟前景也充滿不確定性。而 S&P 500 公司有 40% 的營業收入來自於國際市場,公司盈餘還面臨嚴竣的考驗。

儘管加息的幅度逐漸放緩,市場在通膨緩和下,投資人受到鼓舞,股市回升。但在經濟進入第四季寒冬的同時,一旦公司的盈餘出現進一步的調整,預計投資人將在公司盈餘下滑的同時,回歸現實。

後量化寬鬆時代,市場的 P/E 倍數

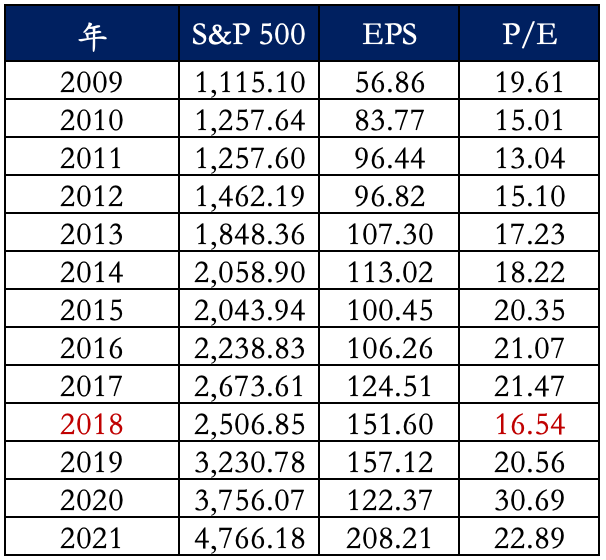

我們在之前回歸中的 P/E一文中提到,自 2008 年實施量化寬鬆以來,S&P 500 公司受到投資人追捧,市場 P/E 倍數在充沛的流動性下,呈現逐年膨脹的趨勢。直到 2018 年實施量化緊縮,市場 P/E 才收縮到接近歷史平均的 16.54 倍。後來,聯準會很快又恢復了量化寬鬆,市場 P/E 很快回升,甚至在 2020 年疫情期間達到驚人的 30.69 倍 (表四 歷年S&P 指數、EPS 與 P/E)。

表四 歷年 S&P 500 指數、EPS 與 P/E

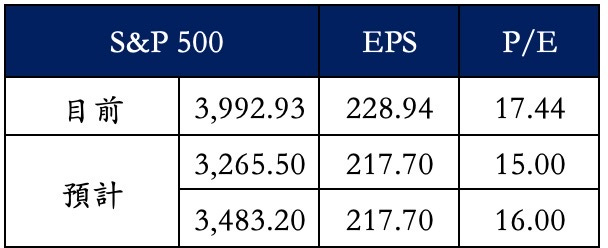

目前,以華爾街分析師預期 2023 年 EPS 228.84 美元計算,上周五市場的 P/E 為 17.44 倍。但是,由於預計 2023 年 EPS 仍有下調的空間,如果以我們預期的 217.70 美元計算,市場的 P/E 仍高達 18.34 倍。

在後量化寬鬆時代,我們預計市場的 P/E 倍數正在向正常的歷史平均水平回歸。

預計熊市底部的超跌區

歷史上,S&P 500 P/E 倍數的平均值為 16 倍。同時,在市場在進入低谷時,投資人往往過度反應,造成更低的 P/E。2018 年的熊市期間,市場 P/E 就曾經低於 16 倍。

預計華爾街分析師預期的 S&P 500 公司 2023 年 EPS 仍需向下調整,同時,預計熊市底部的超跌區出現在 P/E 倍數下降到 15 倍到 16 倍之間 (表五 預計 S&P 500 指數的超跌區)。

除非公司盈餘下調的情況比預期來得良好,預計熊市底部超跌區在 S&P 500 指數 3,250 點至 3,450 點之間。

表五 預計 S&P 500 指數的超跌區

我覺得這個熊市對我來說最大的學習,就是市場forward pricing的能力,比我想像中的效率還低很多,短期還是市場情緒影響太多。你說得這些EPS下降和之前通膨的主軸已經在市場講到大家都知道很久了,為什麼還是每次只要短期數據不如預期就會殺估值殺這麼多? 我一直認為很多東西市場參與者都應該已經price in almost the worst case scenario, if not the worst.....