本期重點

史上規模最大 IPO(上)

先看數字:SpaceX 的財務表現

EBITDA 賺錢、GAAP 虧錢的悖論

自由現金流:真正的壓力點

公司管理層與歷史沿革:一個人的多行星賭局

Space:賠錢的護城河

商業模式:「可重複使用」如何改寫火箭事業的成本結構

市場地位:近乎壟斷的發射霸權

競爭優勢:一條短期追不上的成本曲線

最終市場:護城河深,但池子有限

Connectivity:正在印鈔的引擎(中)

垂直整合的訂閱模式

市場地位:遙遙領先的先行者

競爭優勢:被低估的「時間差」護城河

最終市場:終局很大,但別把 TAM 當成份額

AI:燒錢最兇的賭注

商業模式:三個業務,兩個還在流血

市場地位:資本雄厚的後進者

競爭優勢:Musk 生態系的「算力 + 資料」綜效

最終市場:最大的 TAM,但也存在最大的折讓

一個橫跨三引擎的願景:太空資料中心

公司估值評估

進入指數的可能:被動的買盤(下)

進入指數對市場的影響:是抽乾流動性,還是點燃熱度?

大型 IPO 首發的過往案例

結論

史上規模最大 IPO

2026 年 5 月 20 日,Space Exploration Technologies Corp.(SpaceX)正式向 SEC 公開遞交了 S-1 公開說明聲書,將以代號 SPCX 在 Nasdaq 與 Nasdaq Texas 雙掛牌,募資規模上看 750 億美元,目標估值 1.75~2 兆美元。公司擬於 6 月 12 日左右掛牌交易,如果成功,將是史上規模最大的 IPO,把 Aramco 2019 年 294 億美元的紀錄遠遠拋在後面。

翻開公司揭露的公開說明書,SpaceX 的真實樣貌比媒體描述的「太空夢」複雜的多。它其實是一家由三個性質截然不同的引擎拼起來的公司:

一個賠錢但無可取代的火箭事業

一台正在印鈔的衛星寬頻機器,以及

一個燒錢速度驚人的 AI 賭注。

三個引擎的中央,坐著同一個人, 一個握有 85.1% 的投票權的 Elon Musk。

在這篇文章中,我們會逐一拆解這三個引擎的財務、商業模式、市場地位與終局規模,然後回答兩個真正困難的問題:這家公司值多少錢?以及當一家近兩兆美元的公司擠進公開市場,它會「抽乾」市場的流動性,還是「點燃」市場的熱度?

先看數字:SpaceX 的財務表現

在談願景之前,先把公開說明書裡的數字攤開。因為 SpaceX 的故事長期被願景主導,而 S-1 第一次強迫所有人面對經過審計的合併財報。

這裡有一個必須先講清楚的會計前提:SpaceX 在 2026 年 2 月併入了 Musk 旗下的 xAI(其中又包含 X/Twitter),交易採「共同控制會計」(common control accounting)做回溯合併。這意味著 S-1 裡 2025 年的「歷史」財報,實際上是 SpaceX + xAI + X 三者合併後的數字,跟外界過去看到的「純 SpaceX」數字(例如 Reuters 在 2026 年 1 月披露的「150–160 億美元營收」)無法直接比較。理解這一點,才不會把蘋果跟橘子加在一起。

EBITDA 賺錢、GAAP 虧錢的悖論

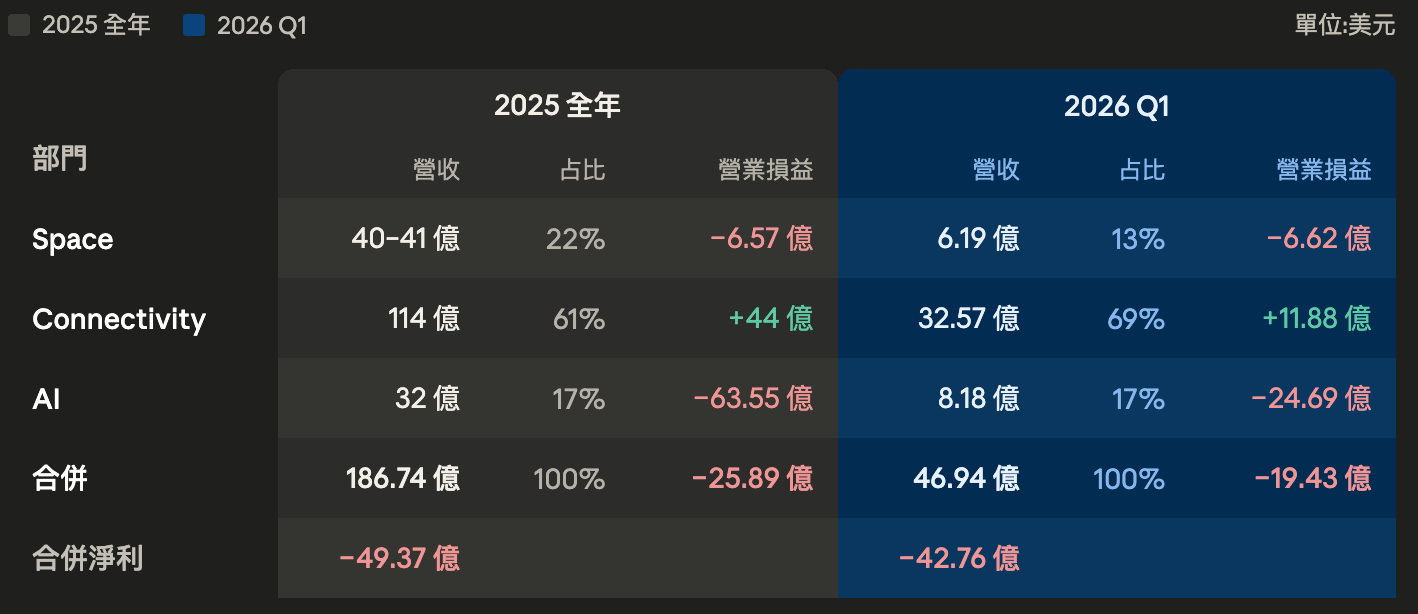

2025 全年合併數字:

總營收:186.74 億美元(年增 33%)

GAAP 營業損益:-25.89 億美元

GAAP 淨損:-49.37 億美元

調整後 EBITDA:+65.84 億美元(margin 約 35%)

營運現金流: +68 億美元

資本支出: 207.4 億美元

累計虧損:413 億美元

2026 年第一季(Q1):

總營收:46.94 億美元

GAAP 營業損益:-19.43 億美元

GAAP 淨損:-42.76 億美元

調整後 EBITDA:+11.27 億美元

資本支出:101 億美元

這組數字的核心矛盾一眼就能看出:調整後 EBITDA 是正的(全年 65.84 億),但 GAAP 淨利是深度的負數(全年 -49.37 億)。 為什麼差這麼多?因為 EBITDA 把折舊攤銷、利息、稅、以及併購相關的一次性項目都加回去了,而這些對 SpaceX 來說都不是小數目。

SpaceX 有約 291 億美元的付息債務(其中包括 2026 年 3 月新簽的 200 億美元過渡性貸款),光利息就很可觀;它的衛星與 GPU 折舊金額龐大;併入 xAI 又帶來大量無形資產攤銷與一筆 11.63 億美元的提前還款罰金。

值得注意的是時間趨勢: SpaceX 在 2024 年原本是淨利 7.91 億美元的公司,2025 年因為 xAI 的回溯合併,直接被拖進 49.4 億美元的淨虧損。也就是說,把 AI 併進來這個動作本身,就是 SpaceX 從「剛開始賺錢」翻轉回「大幅虧損」的主因。

自由現金流:真正的壓力點

帳面 EBITDA 為正,不代表公司不缺錢。把資本支出算進去後,SpaceX 的自由現金流(營運現金流減資本支出)是深度負值。

2025 年營運現金流約 68 億,但資本支出高達 207 億,中間 130 億美元的缺口,得靠融資填補。Fortune 估算,扣掉 AI 業務以外,SpaceX 一年的自由現金流大約只有 10 億美元,離填補 AI 的燒錢速度還差得很遠。

表一把整個投資故事講完了一半,三個部門裡只有 Connectivity(Starlink)賺錢,而它的營業利益幾乎是被 Space 與 AI 兩個部門的虧損全部吃光。 2026 Q1 尤其清楚,Connectivity 賺 11.88 億,Space 賠 6.62 億、AI 賠 24.69 億,合起來公司營業虧損 19.43 億。這帶出了整份財報最重要的一個觀察:

SpaceX 不是一家賺錢的公司,而是一家以「一個部門印鈔、養另外兩個部門」的公司。

表一 三大部門財務表現

公司管理層與歷史沿革:一個人的多行星賭局

要理解 SpaceX 為什麼是現在這個樣子,得先理解它從哪裡來,以及它由誰掌控。

從瀕臨破產到發射壟斷:24 年簡史

SpaceX 由 Elon Musk 在 2002 年創立,願景簡單到近乎狂妄:大幅降低進入太空的成本,最終讓人類成為「多行星物種」,這個願景在頭六年差點就結束了。

2006 年,公司贏得 NASA 的商業軌道運輸服務(COTS)合約,拿到 2.78 億美元,這筆錢成了它早期的現金流地基。但真正的生死關頭在 2008 年,Falcon 1 火箭前三次發射全部失敗,公司現金見底。Musk 後來公開承認,如果第四次再失敗,SpaceX 就會倒閉。2008 年 9 月 28 日,Falcon 1 第四次發射成功,成為史上第一枚由民間開發、使用液態燃料的軌道級火箭。

接下來的故事是一連串的「史上第一」

2010 年 Falcon 9 首飛;2012 年 Dragon 成為第一艘為國際太空站送補給的民營太空船;

2015 年 12 月,Falcon 9 完成史上第一次軌道級火箭的推進式垂直回收。這是可重複使用火箭的關鍵突破,也是後來 SpaceX 一切成本優勢的源頭。

2018 年 Falcon Heavy 首飛成功;

2020 年 Crew Dragon 把兩名太空人送上 ISS,這是 NASA 自 2011 年太空梭退役以來,首次從美國本土執行載人發射,SpaceX 也成為史上第一家把人送上軌道的民營公司。

2021 年,SpaceX 拿下 NASA 的 Artemis 載人登月系統(HLS)合約,負責用 Starship 的變體把太空人送上月球表面;合約金額後來增加到約 42 億美元。

2024 到 2025 年,Starship 進入密集試飛階段,Falcon 9 則在 2025 年完成 165 次發射,連續第六年刷新自家紀錄。

2026 年 5 月 22 日,放大版的 Starship V3 完成首次試飛,雖然一具上節引擎發生異常,但主體任務達成。公開說明書顯示,Starship 將在 2026 年下半年開始商業載荷運送。

這條時間線解釋了公司的一個核心矛盾:SpaceX 在商業上已經是一個成熟的發射壟斷者,但在財務上同時又是一個還在燒錢的多平台轉型者。

它一邊靠 Falcon 9 賺政府的錢,一邊燒錢開發 Starship、布署 Starlink、又併進一個燒錢更兇的 AI 事業。

治理結構:Musk 把控制權寫進了章程

對公開市場投資人而言,SpaceX 的治理結構是這份 S-1 裡最該讀懂、也最該警惕的部分。公司採雙重股權結構(dual-class):Class A 股一股一票,Class B 股一股十票。Musk 持有 12.3% 的 A 股與 93.6% 的 B 股,IPO 之後仍將掌握 85.1% 的投票權。這意味著即便投資人買了 SpaceX 的股票,在公司治理上的發言權趨近於零。

董事會的組成、重大併購(例如把 xAI 併進來這種交易)、甚至 Musk 自己的薪酬方案,公開股東都無力制衡。SpaceX 也據此被歸類為 Nasdaq 規則下的「受控公司」(Controlled Company),可以豁免部分獨立董事的要求。更值得玩味的是 Musk 的績效獎勵方案。其中一份綁定的條件是:

SpaceX 市值達到 7.5 兆美元、且在火星建立至少 100 萬人的「永久殖民地」,Musk 可解鎖 10 億股;

另一份方案則把「太空資料中心」與 6.6 兆美元市值綁在一起,可再解鎖 3.02 億股。

這些條件在傳統公司治理的框架裡近乎天方夜譚,但它們清楚傳達了一件事:買 SpaceX 的股票,本質上是把資本託付給 Musk 個人的願景,而且是在他幾乎不受董事會約束的前提下。也因此,公司最大的風險來源就是 Musk 本人。

他同時是 SpaceX、Tesla、X、xAI、Neuralink、The Boring Company 的核心人物,任何一家公司的危機、任何一場政治或法律風波,都可能直接波及 SpaceX 的估值與營運。公司對 Musk 的依賴,既是它最大的資產,也是它最集中的風險。