2025 年 12 月底,Nvidia 宣佈以 200 億美元收購人工智慧晶片初創公司 Groq 的資產和核心團隊,這一舉動在科技界引起轟動。雖然這筆交易被包裝成「非獨家授權協議」,但實際上遠不只是一次單純的技術轉移。這是 Nvidia為鞏固其在人工智慧下一個前沿領域,即「推論領域」,的主導地位而採取的決定性戰略措施。

這個收購標誌著人工智慧晶片行業演進的一個關鍵時刻,預示著行業發展的重點從「模型訓練」轉向「大規模部署」,並開啓了行業整合的新時代。

在這篇文章中,我們從多方面分析 Nvidia 收購 Groq 背後的戰略意義以及其對 AI 晶片行業未來發展的影響。

不斷變化的行業格局:從訓練到推論

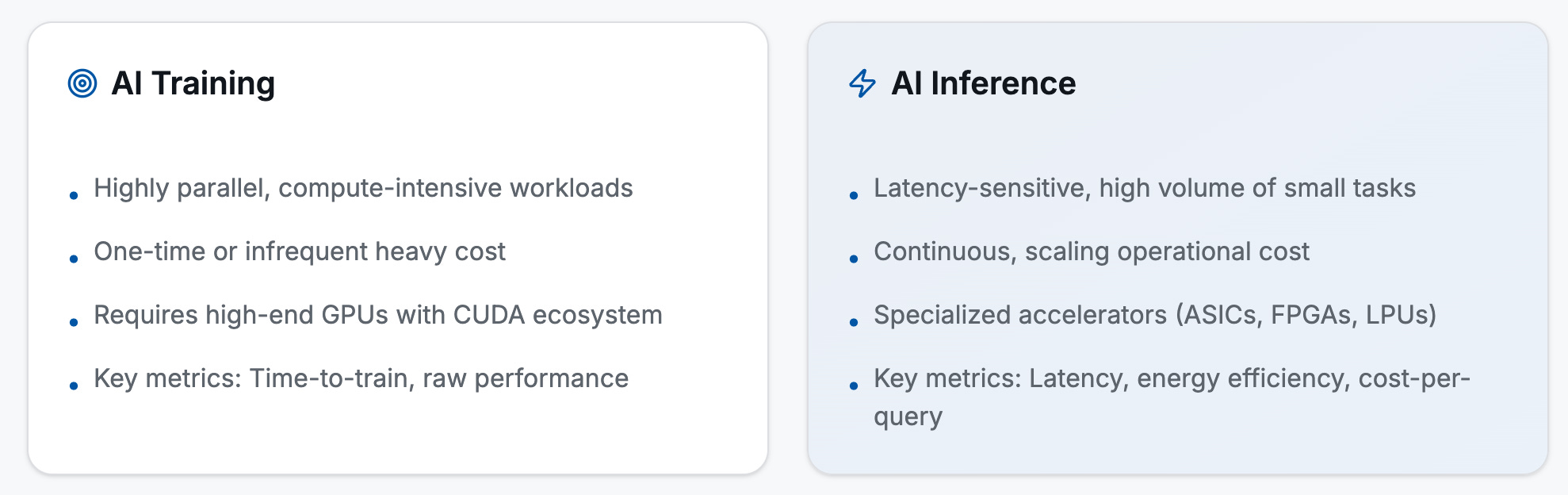

人工智慧行業正在經歷一場根本性的轉變。多年來,投資的主要挑戰和重點一直在於訓練規模更大、更複雜的 AI 模型。這一階段的計算量巨大,而且需要巨大的並行處理能力(highly parallel,compute-intensive)。而在這個領域,Nvidia 的 GPU 和 CUDA 軟體生態系統已經建立了近乎壟斷的地位。然而,隨著 AI 模型的逐漸成熟並被部署於為數百萬用戶提供服務的實際應用中,計算的工作負載正大量向推論轉移,即利用訓練好的模型來「做出預測」或「產生回應」(圖表一)。

圖表一 AI 訓練和推理工作特性與關鍵指標的比較

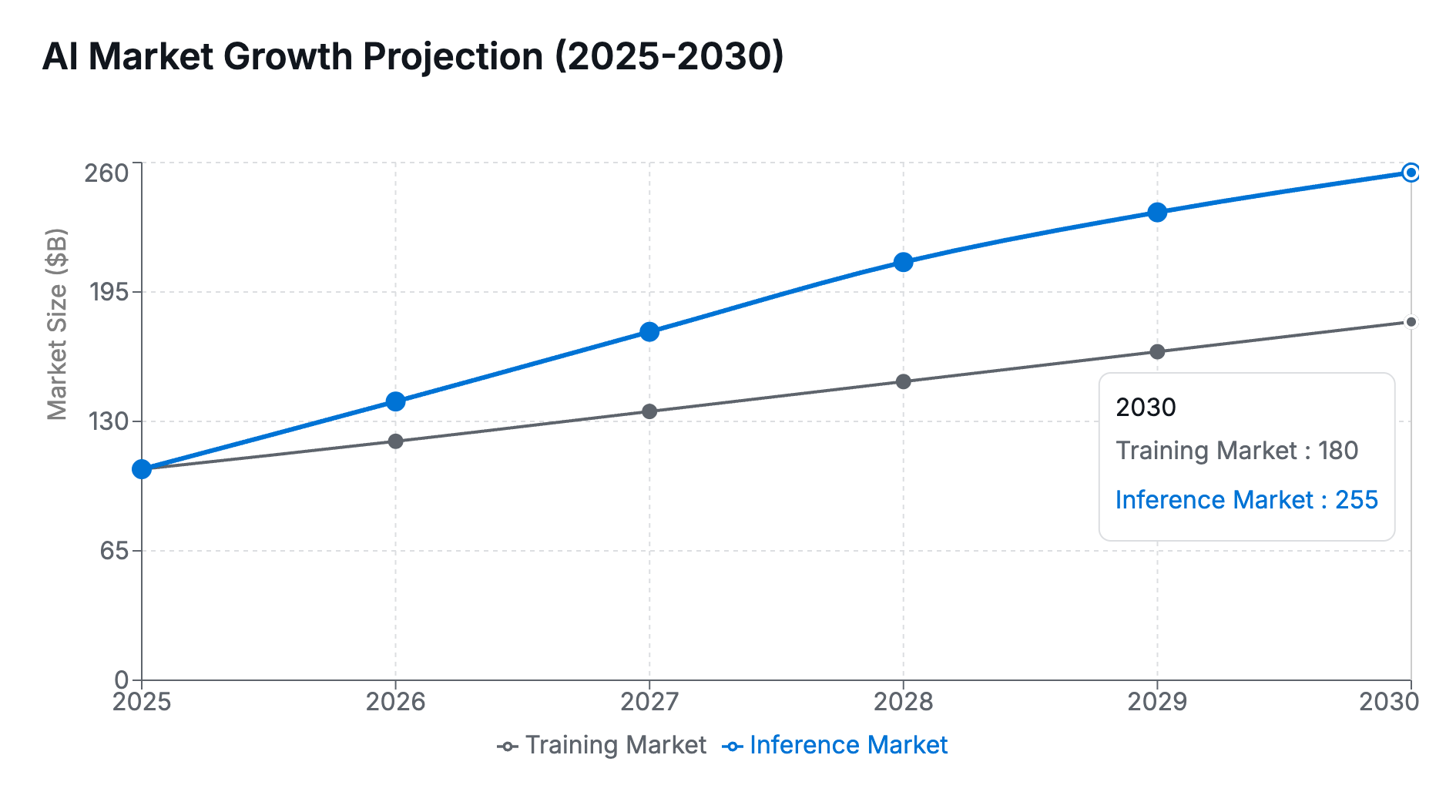

行業分析師預測,在未來幾年,人工智慧推論市場將遠超訓練市場。預計到 2030 年,推論市場的規模將從 2025 年的約 1,060 億美元增長至超過 2,550 億美元(圖表二),部分預測甚至認為推論計算市場最終可能會是訓練市場規模的 10 倍。推動這種轉變的力量來自於:一個模型只需訓練一次,但會被用於推論數十億次。這種新的行業發展趨勢需要一種不同的硬體類別,優先考慮低延遲(low latency)、能源效率(energy efficiency)和每次查詢成本(cost-per-query),而非訓練時所需的原始運算能力。

圖表二 人工智慧推論和訓練的市場預期(10 億美元)

整體來說,AI 訓練是進入市場的「門票」,而 AI 推理才是未來「商業競爭」的主戰場。雖然目前 Nvidia 在訓練端佔據絕對優勢,但隨著推理市場規模預計達到訓練端的 10 倍,專注於低成本、高效率的專用晶片(如 Groq LPU 或其他 ASIC)將在推理端迎來巨大的成長空間。

收購交易剖析:一次多面向的戰略佈局

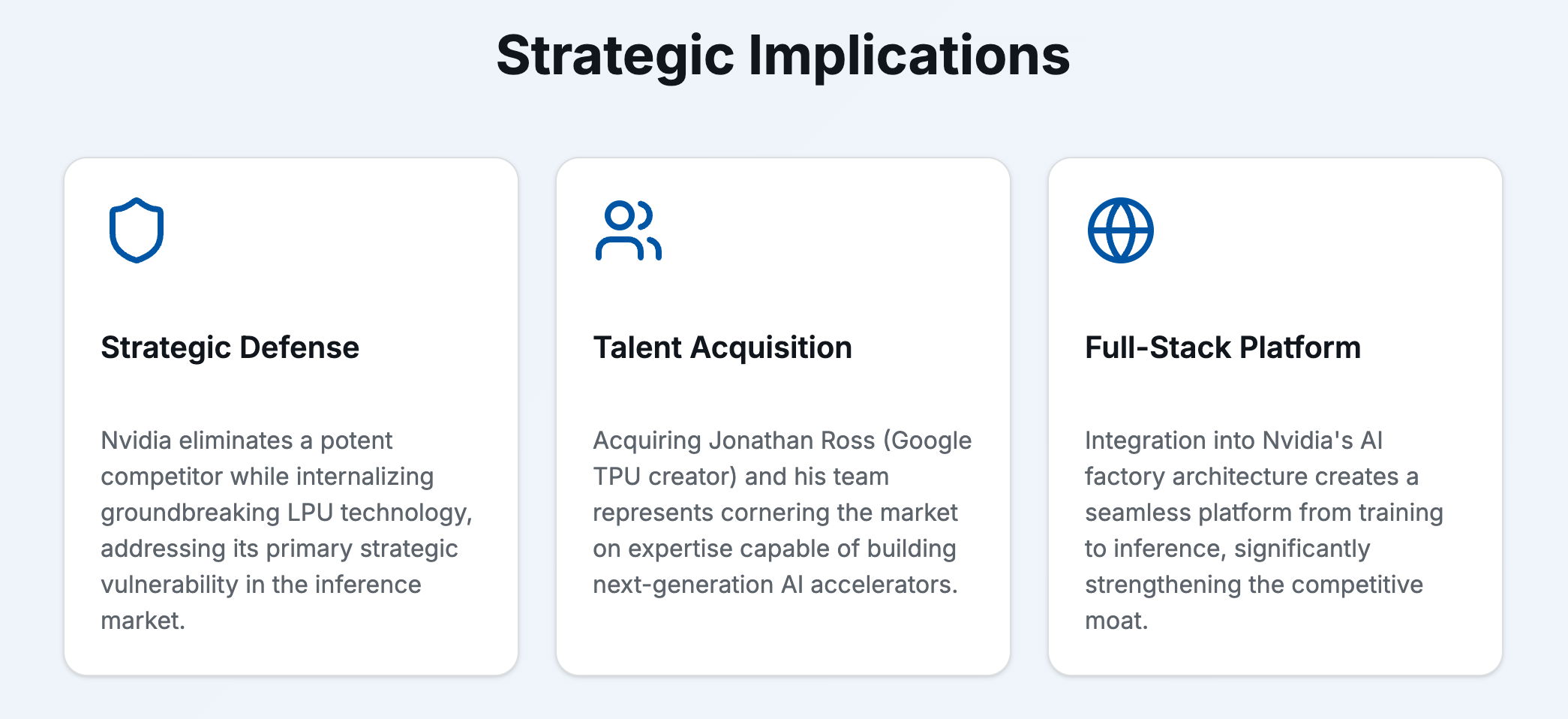

Nvidia 收購 Groq 的資產之舉堪稱企業戰略的典範,它同時解決了技術缺口、消除了競爭威脅,並通過一次決定性的行動成功鎖定了頂尖人才。

戰略防禦與技術整合

首先,Groq 對 Nvidia 的主導地位構成了長期的威脅。Groq 獨特的語言處理單元(Language Processing Unit,LPU)架構是從零開始專門針對 AI 推論需求而設計。通過收購 Groq 公司,Nvidia 不僅消除了一個強大的競爭對手,還將其開創性的技術納入自身體系。Groq 的 LPU 架構在執行推理任務方面比傳統 GPU 具有顯著優勢,兩者之間的核心技術架構對比分析如下:

一、設計哲學

Nvidia GPU 採用「中樞輻射」 (Hub-and-Spoke) 的多核模型。這種架構賦予了 GPU 極高的「通用性」,使其不僅能處理 AI 運算,也能勝任圖形渲染與複雜的科學計算,是目前市場上訓練與推理的主流選擇。

Groq LPU 則走出一條專為推理優化的道路,採用「軟體定義的流水線」 (software-first assembly line) 模式。這種類似生產線的設計,旨在極大化減少運算過程中的不確定性,追求極致的線性處理效率。

二、記憶體瓶頸的突破

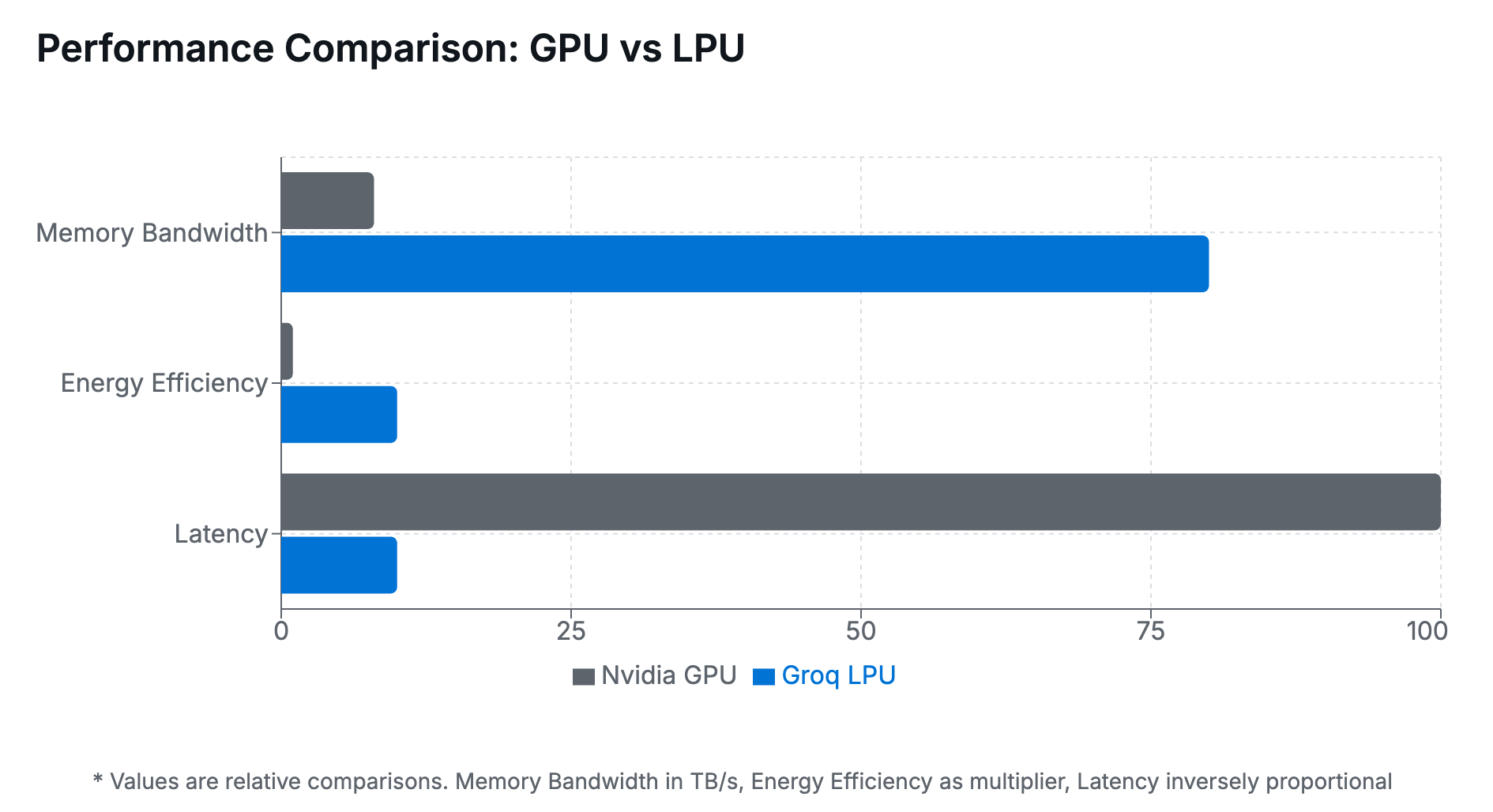

記憶體架構是兩者性能差距的最主要來源。Nvidia 依賴離片高頻寬記憶體(Off-chip HBM)。雖然 HBM 頻寬已達 ~8 TB/s,但資料在晶片與記憶體間的往返仍存在延遲的瓶頸。

Groq 則直接將 SRAM (靜態隨機存取記憶體) 整合在晶片內 (On-chip)。這使得其頻寬暴增至 >80 TB/s,是 Nvidia 的 10 倍以上。這種設計大幅降低了資料存取的延遲,是其達成高速推論的關鍵(圖表三)。

圖表三 GPU 與 LPU 的工作績效比較

三、編譯器與部署邏輯

Nvidia 的生態系(如 CUDA)雖然強大,但往往需要開發者針對特定模型編寫 Kernel 核心代碼來優化效能,開發門檻與維護成本相對較高。

Groq 宣稱其編譯器具有通用性且與模型無關 (Model-independent)。這意味著軟體層級能更自動地與硬體配對,從而簡化了從模型開發到部署的轉換過程。

Nvidia CEO Jensen Huang 在內部備忘錄中表示,該收購計劃是「將 Groq 的低延遲處理器整合到 Nvidia AI 工廠的架構中」。

人才爭奪戰

或許此次交易中最為關鍵的部分在於「收購」了 Groq 公司的創始人 Jonathan Ross 及其團隊。Ross 是谷歌張量處理器(TPU)的主要設計者之一,TPU 是唯一對 Nvidia 在人工智慧領域的主導地位構成重大挑戰的晶片架構。通過將這支團隊納入麾下,Nvidia 實際上吸納了全球在設計 AI 加速器方面最具權威性的專家力量。這一收購並非僅僅是為了獲取一款產品,更多是為了壟斷有能力打造下一代 AI 硬體晶片的頂尖人才資源。

這揭示了 Nvidia 策略的核心:打造一個無縫的、全棧式的 AI 平台,從最強大的訓練集群延伸至最高效的推理引擎,將客戶鎖定在一個單一、統一的生態系統中。

圖表四 Nvidia 收購 Groq 的戰略意義

反壟斷與市場認知

同時,這筆交易被結構為“非排他性許可協議”,這是一種精明的法律和公關策略。它使Nvidia 能夠實現其戰略目標,同時還減輕因為直接收購所可能引發的反壟斷審查。這種結構讓 Groq 名義上仍作為一個獨立實體運營,而核心的競爭資產,技術和團隊,則被轉移給了 Nvidia。

對人工智慧晶片行業的影響

Nvidia 與 Groq 的交易具有重大的意義,它將徹底改變整個行業的競爭格局。

對於 Nvidia 而言,這是一次強有力的防禦和進攻舉措。它消除了新興推理市場中的一個關鍵威脅,並使 Nvidia 從硬體供應商轉變為全面的 AI 基礎設施公司,從而顯著增強了其競爭優勢壁壘。

對於像 AMD 和 Intel 這樣的競爭對手來說,壓力進一步加大了。他們現在必須與一家根基更穩固、技術更豐富的 Nvidia 展開競爭,不僅在訓練方面,而且在 AI 工作負載的整個領域都要如此。

對於 Google、Amazon 和 Microsoft 等超大規模企業來說,這筆交易突顯了開發自身定制晶片戰略的迫切性。依賴單一外部供應商來供應像 AI 加速這樣關鍵的元件,從長遠來看是一項重大風險,而此舉很可能會加速他們內部的晶片開發計畫。

對於 AI 新創公司來說,環境變得更加具有挑戰性。這次收購標誌著一個整合時期的到來,大型既有業者利用其龐大資源收購有潛力的技術與人才。新創公司正面挑戰 Nvidia 的路徑變得更加艱難,這可能導致新創事業的重心轉向利基型的應用或 Nvidia 生態系統中軟體層級的創新。

綜合評估

Nvidia 以 200 億美元收購 Groq 公司資產的交易,不僅創下了Nvidia 公司歷史上的最大規模交易紀錄,對於人工智慧行業而言,也標誌著「推理時代」的正式到來。在這個時代,創新和價值創造的重點將從「模型構建」轉向在全球範圍內高效「模型部署」。

通過吸收 Groq 開創性的 LPU 技術及其世界級的工程團隊,Nvidia 主動解決了其主要的戰略弱點,並在可預見的未來鞏固了其作為人工智慧行業核心的地位。

此次交易預示了 AI 晶片市場進入了一個新的、更加整合的階段,在這個階段,競爭將不再僅僅基於單個晶片的性能,而是取決於全面、完整的平台實力。

very useful