本文重點

最高法院推翻川普 IEEPA 關稅(上)

Nvidia 財報週來臨

公司體質分析

公司定位與戰略方向

管理層品質

商業模式的品質

護城河深度分析

護城河的脆弱點

市場成長潛力

公司財務分析

獲利成長的速度與品質

現金流品質

資本效率與財務槓桿

分析師信心(下)

估值再評估

最高法院推翻川普 IEEPA 關稅

2 月 20 日,美國最高法院以 6-3 推翻了川普政府依據《國際緊急經濟權力法》(IEEPA) 實施的全面性關稅。IEEPA 關稅約佔聯邦政府每月 300 億美元關稅收入的一半,裁定使約 1,750 億美元已繳關稅面臨潛在退款。

川普隨後在盤中宣布以《1974 年貿易法》第 122 條實施新的 10% 全球關稅(隔日再調高至 15%),財政部長 Bessent 已表示將動用 232 條款 和 301 條款等其他法律依據,聲稱「2026 年的關稅收入實質上不會改變」。S&P 500 當日上漲 0.69%,反映投資人認為此裁定降低了貿易政策不確定性的風險,但行政部門的快速回應也表明關稅議題還未終結。

然而,法律框架的改變意味著未來的關稅調整將更加緩慢和可預測。122 條款有 150 天的時限(至 7 月到期),而 232 條款和 301 條款需要經過調查程序。對企業而言,這降低了「一夜之間政策巨變」的風險,有利於資本支出規劃和供應鏈的正常化。

關稅之外, One Big Beautiful Bill Act 的擴張性財政效應持續發酵。CBO 估計該法案在未來十年將減少 4.7 兆美元的稅收(扣除經濟效應後),2026 年初的大額退稅預計將為消費者注入近 1,000 億美元的現金流。Glenmede 的分析指出,減稅法案加上寬鬆的貨幣政策背景,2026 年的財政脈衝「已經指向顯著的正面刺激」。

整體來看,財政政策環境對市場偏正面。減稅法案提供了結構性支撐,最高法院裁定在中期降低了貿易政策的不可預測性,但短期內的過渡期仍將帶來不確定性,特別是 122 條款關稅在 7 月到期前,國會是否會立法授權新的關稅框架還在未定之天。

短期內,財政政策不確定性上升,市場波動度也預計加大;但長期來說,政策的穩定性增加,退稅有助於企業獲利上升,刺激消費。對市場而言,是個中性偏多的事件。

Nvidia 財報週來臨

市場的焦點預計將慢慢轉移到 Nvidia 即將在週三(2月25日)公佈的 FY2026 第四季(截至 2026 年 1 月)財報。目前,華爾街的共識預期:

營收 655.8 億美元,年增約 67%。這與 Nvidia 上季給的指引一致,公司預期 Q4 營收約 650 億美元(±2%)。高盛分析師 James Schneider 更樂觀,預估營收可達 673 億美元,意味著可能超出共識約 20 億美元。

每股盈餘(EPS)共識預估調整後 EPS 約 $1.52,較去年同期的 $0.89 成長約 71%。

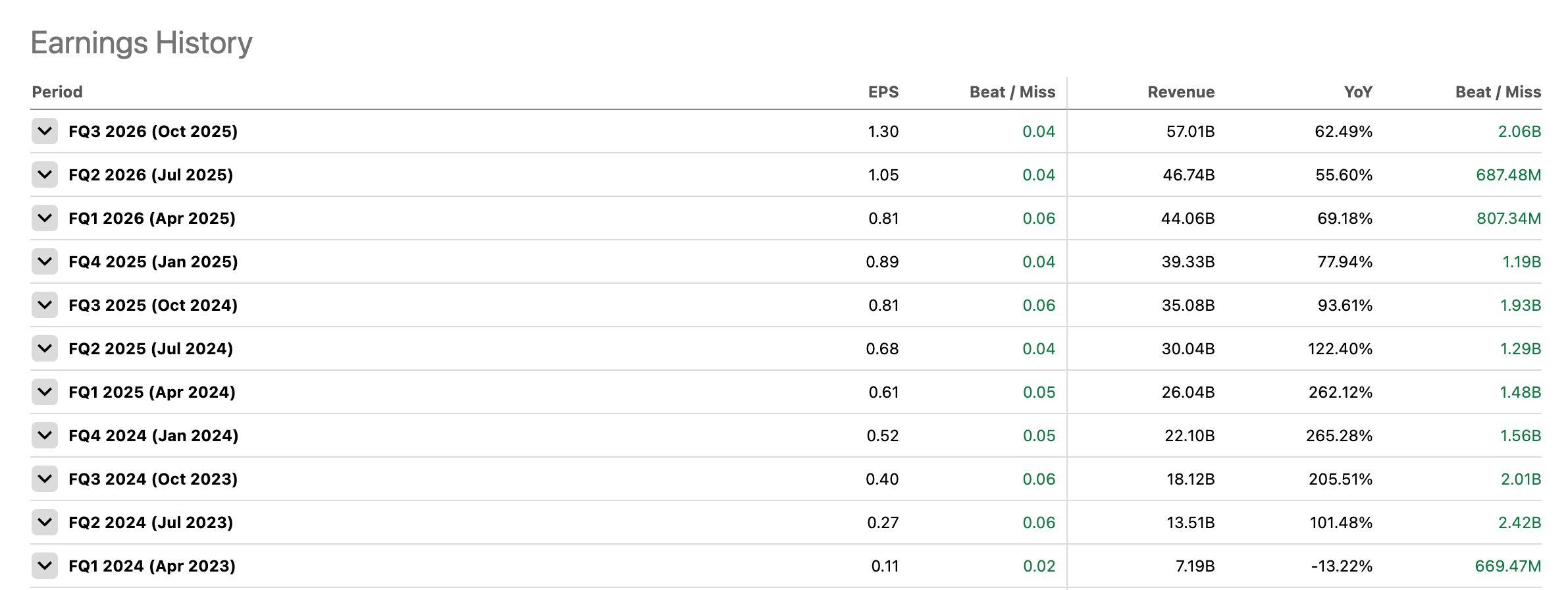

Nvidia 能否超越分析師共識預期?

自從 2024 財年以來的 11 個季度,Nvidia 營收獲利持續超預期(表一)。多數分析師認為 Nvidia 會再次「雙超」。Seeking Alpha 上有分析師預測 Q4 營收和 EPS 將分別超出共識約 2.1% 和 1.1%。短期內,投資人除了關注本季數字外,還將特別留意 Blackwell 架構的出貨進度、FY2027 的業績指引展望,以及關稅裁決對供應鏈的潛在影響。

今年以來,受到市場影響,Nvidia 股價漲幅緩慢。今天,我們將從 Nvidia 的長期競爭力開始,對公司的估值進行一次深潛,重新評估公司的估值。

表一 Nvidia 自 2024 財年以來每季的獲利均打敗分析師預期