本期重點

走投無路的軟體公司(上)

價值 2600% 的公司策略

MicroStrategy 的融資策略

什麼是可轉換公司債?

可轉換公司債籌資的優勢

未來三年的戰略計畫

會計處理原則改變下的利多(中)

MicroStrategy 未來價格的預估

比特幣財務公司

投資主張的終極拷問

21 世紀最大的金融變革

MicroStrategy 融資紀律的風險(下)

MicroStrategy 融資紀律的風險

看到這裡,部分投資人勢必還不放心,因為 MicroStrategy 的成功與除了比特幣價格必須上漲以外,公司的融資紀律與現金管理的能力也是一大考驗。

即使比特幣長期看漲,目前比特幣的價格波動仍大,如果比特幣的價格在公司可轉債即將到期的一段期間大幅下跌呢?

比特幣的價格下跌勢必造成公司的股價也跟著下跌,公司的股價一旦下跌到低於可轉債的執行價,那麼債權人將要求還款,造成公司現金流的壓力,形成公司面臨的一大風險。

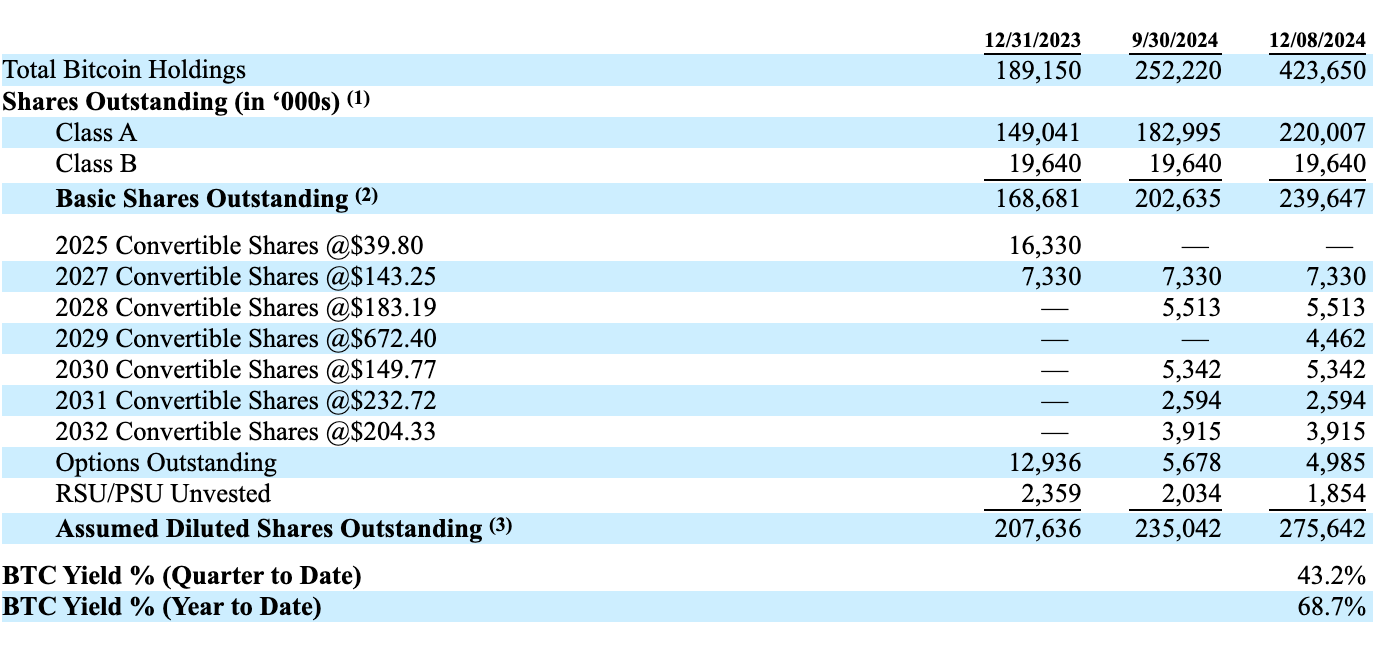

不過,隨著比特幣價格的升高,這樣風險也一直在降低。我們在之前文章提到過,MicroStrategy 2025 年到期的可轉債因為轉換價格僅僅 39.8 美元,已經全部轉換完畢。公司目前帳上還有 6 筆未到期的可轉債(表十四):

接下來到期的兩筆可轉債,分別在 2027 年與 2028 年到期,轉換價分別為 143.25 美元和 183.19 美元。以目前公司股價 410 美元來看,這兩筆可轉債被贖回的壓力幾乎已經微乎其微。

其他三筆於 2030/2031/2032 到期的可轉債,轉換價分別為 149.77 美元、232.72 美元、204.33 美元。由於到期前日距今仍有 6~8 年之久,而且低於目前股價甚多。很明顯,轉換的可能性極高,而被贖回的機率極小。

從 2024 年 11 月最近發行的可轉債來看,金額為 30 億美元,到期日為 2029 年 12 月,轉換價格為 672.4 美元,比目前的股價超過 60%。換句話說,投資人要評估的是,5 年後 MicroStrategy 的股價是否有機會超過 672.4 美元。

以 410 美元的股價推估,MicroStrategy 的股價在未來必須每年上漲 10.5%,5 年後的股價才能高於 672.4 美元。目前看來,達成的可能性也非常高。

但是,如果在 2029 年 12 月,股價因為任何原因還是突然下跌了 50%,造成股價低於轉換價,引起債權人贖回呢?

在最壞的情況下,MicroStrategy 有幾種選擇:

增發公司股票,增加現金,償還借款。

如果無法進行現金增資,公司只能賣出手中的比特幣以換取現金,償還借款。

目前, MicroStrategy 手中擁有 423,650 枚比特幣,以今天比特幣價格 100,000 美元來看,即使比特幣價格跌倒 50,000 美元,MicroStrategy 擁有比特幣的價值仍然高達 210 億美元,對於償還 2029 年12 月到期 30 億美元的可轉債來說,依然有足夠的餘裕。

從以上分析看來,MicroStrategy 目前融資紀律的風險仍小,公司所面臨的風險主要還是來自於比特幣價格長期下跌或突然下跌的風險。

整體看來,即使 MicroStrategy 沒有辦法避免因為比特幣突然大幅下跌,造成可轉債贖回的壓力。但是,由於手中擁有比特幣的數量眾多,只要能保持良好的融資紀律,避免可轉債的到期日過度集中於某一個年度,MicroStrategy 已經有足夠的抗風險的能力,抵抗比特幣價格一時的下跌。

最後,MicroStrategy 的終極風險將來自於比特幣喪失價值,長期下跌,公司必須持續賣出比特幣,以資抵債。但是,我們認為,根據以上的分析,比特幣價格長期下跌的風險有限。

MicroStrategy 加入 Nasdaq 100 指數在即,Bernstein 分析師預計,基於公司增長比特幣持有的長期策略,未來一年的目標價為 600 美元。

表十四 MicroStrategy 可轉債的到期日