現在是熊市反彈?還是熊市反轉?

通膨緩和下的市場暴漲

本文摘要

這是熊市反彈? 還是熊市反轉?

預期聯準會加息趨緩

預期聯準會停止加息

預期聯準會開始減息

這是熊市反彈? 還是熊市反轉?

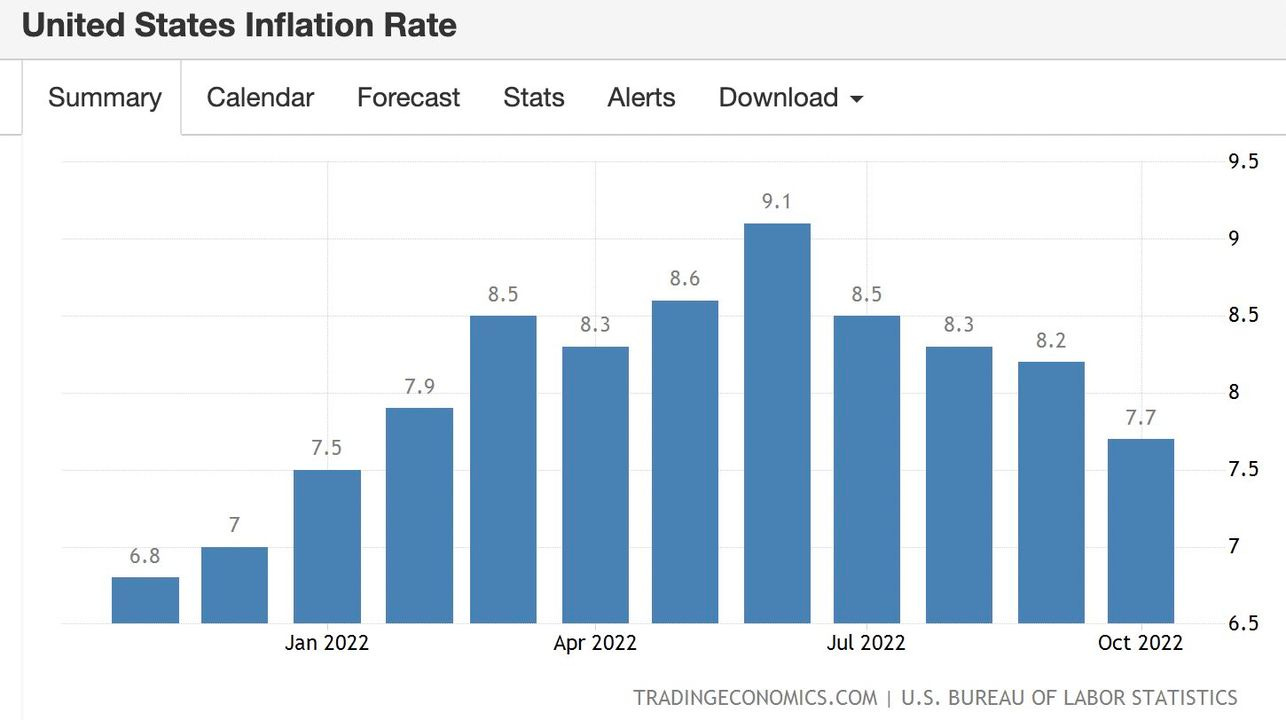

周四公佈的十月份通膨年增率為 7.7%,大幅低於市場預期的 8% (表一 通貨膨脹年增率)。數據公佈後,投資人似乎看到一線曙光,加上大量的空單回補,造成三大指數暴漲。道瓊工業指數和 S&P 500 指數分別上漲 3.70% 和 5.54%,納斯達克指數更是飆漲了7.35% (表二 十月份CPI 數據公佈後市場暴漲)。

這是熊市反彈?還是熊市反轉?

我們從「預期聯準會加息趨緩」、「預期聯準會停止加息」和「預期聯準會開始減息」三種情況,以「金融、經濟、公司」三個面相,加以分析市場未來可能的走勢。

表一 通貨膨脹年增率

表二 十月份 CPI 數據公佈後三大指數暴漲

預期聯準會加息趨緩

十月份 CPI 下降固然是好事,但舊金山聯準會總裁 Mary Daly 隨即表示,一個月的數據不代表勝利,服務類的通膨仍然沒有顯示緩和的跡象,更大的風險來自緊縮太少,而非緊縮太多。由此可見,周四公佈的通膨資料只能是聯準會加息趨緩的依據,而非加息停止或是政策轉向的考量。

目前預計,聯準會接下來仍然有加息 100 點的空間, 可能於 2022 年 12 月 和 2023 年 2 月 和 5 月分別加息 50 點、 25 點和 25 點,聯邦基準利率的終值為 4.83% (表三 聯準會加息展望)。

在加息趨緩的過程中,加息幅度的本身就是市場的風險。加息幅度的順利趨緩完全取決於通膨下降的程度。這個時候,金融仍存在加息幅度不確定的風險。經濟在可能衰退的情況下,不斷產生負面的影響,造成公司盈餘下滑,利空的因素逐漸浮現。市場在預期金融面因素轉好下,出現如周四暫時性的熊市反彈,直到經濟的負面影響在公司盈餘中顯現,投資人重新關注通膨對經濟與公司造成實質的影響,市場走回熊市的道路。

表三 聯準會加息展望

預期聯準會停止加息

目前預計聯準會於 2023 年 5 月停止加息,但這也取決於通膨是否死灰復燃。如果通膨快速下滑,預期聯準會停止加息的信心能夠得到確立,在金融負面的因素排除後,預計在經濟衰退的陰影下,公司悲觀的業績指引,將造成市場最後一波基本面耗盡式的下跌,熊市逐漸落底。目前看來,如果通膨沒有死灰復燃,從種種跡象來看,最有可能發生的時間點為明年的第一季:

9 月中,我們在熊市何時見底一文中提出,美國第三季的消費未見衰退,公司獲利預計最快要到今年第四季才能顯現出具體而廣泛的影響。換句話說,S&P 500 公司在明年第一季度發佈今年第四季度盈餘報告與未來業績指引的時候,將是美國股市最大的挑戰,也是熊市是否見底關鍵的時間點。

目前來看,Meta 進行 IT 產業有史以來最大的裁員潮,Twitter 裁員一半,PC 與半導體行業在第四季進行重大的去庫存。線上零售巨人亞馬遜公司未公開第三季零售業務的營業利潤率,但根據我們的估計為負的 6.5%,遠比想像為差。預計經濟的逆風對 S&P 500 公司盈餘最壞的影響才剛剛開始, 今年第四季的業績報告仍然不容樂觀。

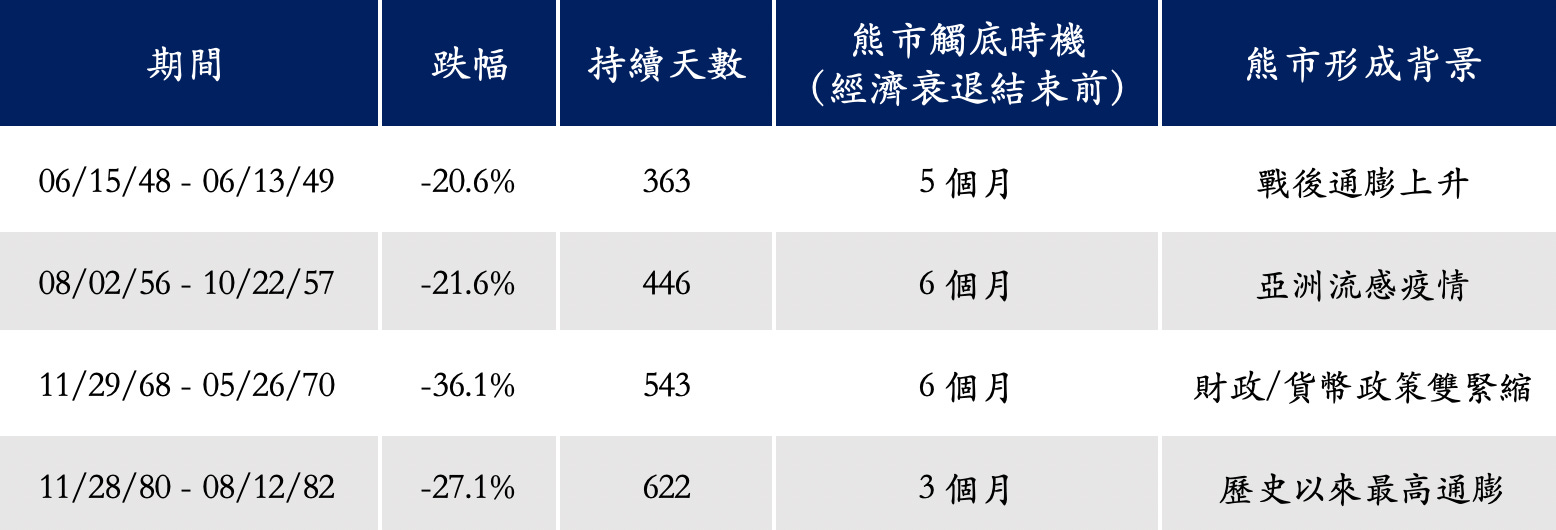

另外,如果以二戰之後因為通膨而引發的四次熊市來看,這些熊市的共同特徵是雖然跌幅不深,但持續時間較長 (表四 二戰之後因為通膨而引發的四次熊市)。除去 1980 年與 1982 年美國經濟兩次進入衰退,與 1968 年期間聯準會和財政部同時進行緊縮政策外,另外兩次熊市的持續時間為 12 到 14 個月。其中,最具參考價值的熊市是,1956 年至 1957 年間因為亞洲流感疫情而造成的熊市,下跌時間為 14.6 個月。以此推估,美股從今年一月開始下跌,熊市見底的時間也在明年的第一季。

表四 二戰之後因為通膨而引發的四次熊市

預期聯準會開始減息

如果通膨不再惡化,預計聯準會將於 2024 年 1 月開始減息。雖然聯準會轉向的時間點仍存在許多變數,可以確定的是,一旦聯準會實行寬鬆的貨幣政策,金融正面的影響力開始發揮作用,一切經濟衰退與公司盈餘下降的因素都將被金融的因素所遮掩,投資人轉為樂觀,資金持續重回市場,市場由熊轉牛的步伐愈發穩健。

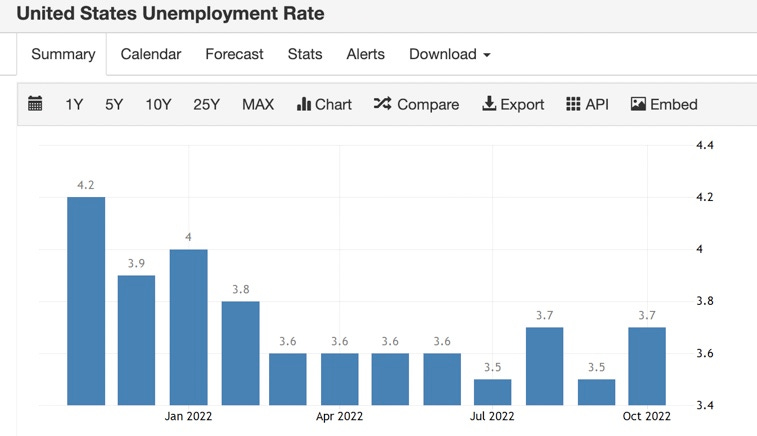

聯準會的兩大政策目標為「抗通膨、保就業」。如果在聯準會強加息政策下,通膨如預期下降,而失業率卻因為緊縮的貨幣政策而大幅提高,這個時候,實行寬鬆貨幣政策的條件就逐漸形成。

以目前來看,通膨為 7.7% 而失業率為 3.7% (表五 失業率),聯準會還有很多加息的空間。如果通膨是 3.7% 而失業率是 7.7% ,情況就完全不同。聯準會減息保就業,就勢在必行。

表五 失業率

寫的拳拳到位 邏輯清楚