新一輪牛市的開始(上)

聯準會何時降息?那些類股值得考慮?

本期摘要

鮑威爾主席釋放鴿派信號,市場大漲

美國經濟回顧

經濟正在回歸正常

聯準會何時降息?

降息週期下受益的類股

鮑威爾釋放鴿派信號,市場大漲

從 10 月底開始,股市擺脫了美債殖利率的陰影,11月14日美國勞工部公佈 10月份 CPI 通膨讀數,更令華爾街歡欣鼓舞。上周,鮑威爾主席在 FOMC 會議上不僅將聯邦資金利率(Fed Fund Rate)維持不變,更在會後發表聲明的談話中提到:

“我們將根據即將公佈的數據、不斷變化的前景和風險平衡的整體性,來決定「任何」進一步政策收緊的程度,以及限制性的政策將維持多長時間。”

“We will make decisions about the extent of 「any」 additional policy firming, and how long policy will remain restrictive based on the totality of incoming economic data, the evolving outlook, and the balance of risk.”

在鮑威爾這一段 “「任何」進一步政策收緊程度” 的談話中,簡單的一個英文單字 any(任何),被解讀為聯準會確定不再加息。鮑威爾話音剛落,華爾街奔相走告,市場開始大漲。更令市場振奮的是,在聯準會公佈的點陣圖上,FOMC 參與成員預計於 2024 年將聯邦資金利率調降 3 碼到 4.6%,比上次聯準會預期的 2 次降息為高。預期降息的幅度上升,投資人更為振奮。華爾街充滿了聯準會降息的聲浪,市場似乎已經準備好迎接新一輪牛市的到來。

然而,華爾街雖然預計加息週期已經停止,但一方面也擔憂加息的滯後效應還在,經濟是否會進入衰退?聯準會什麼時候開始減息?同時,減息週期一但展開,那一類股在降息週期下更容易受益呢? 我們將在這一期文章中討論這些問題。

美國經濟回顧

首先,我們先來快速回顧一下美國的經濟。

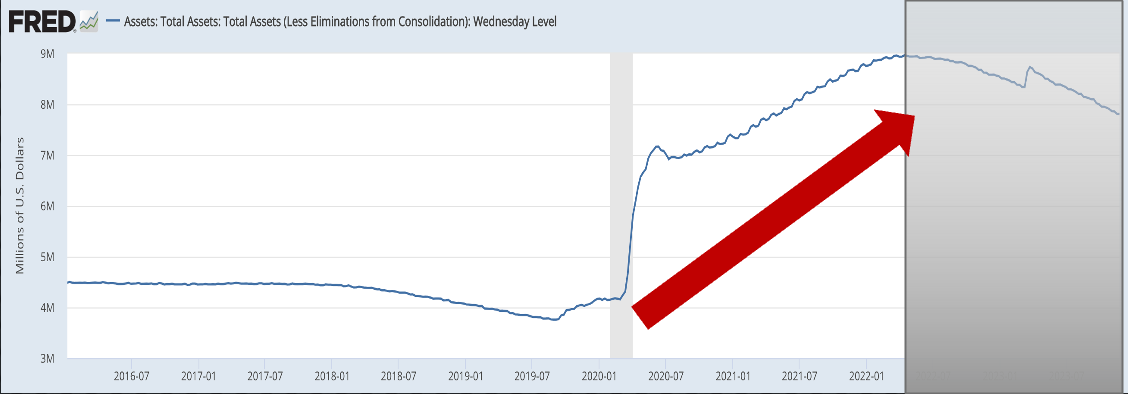

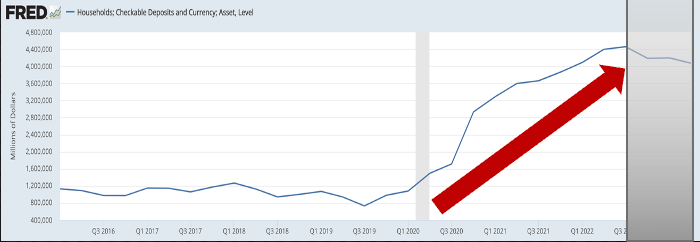

美國經濟在 2020 年疫情期間經歷了第二季 GDP 衰退 1/4,失業率大幅上升到超過 14%。在預見災難到來之前,為了挽救經濟,聯準會與白宮雙管齊下。聯準會率先放鬆貨幣政策,先將存款準備率降為 0%,然後在 2020 年 3月 23日實行無限量化寬鬆。聯準會資產負債表從疫情前 4.31兆美元增加到 2022 年 3月的 8.96兆美元(表一),整個經濟體充滿了流動性。同時,財政部以大量的財政計劃刺激經濟,造成美國家庭的存款從 1.1兆美元大幅上升到 4.5兆 美元(表二),人民口袋充滿了存款。

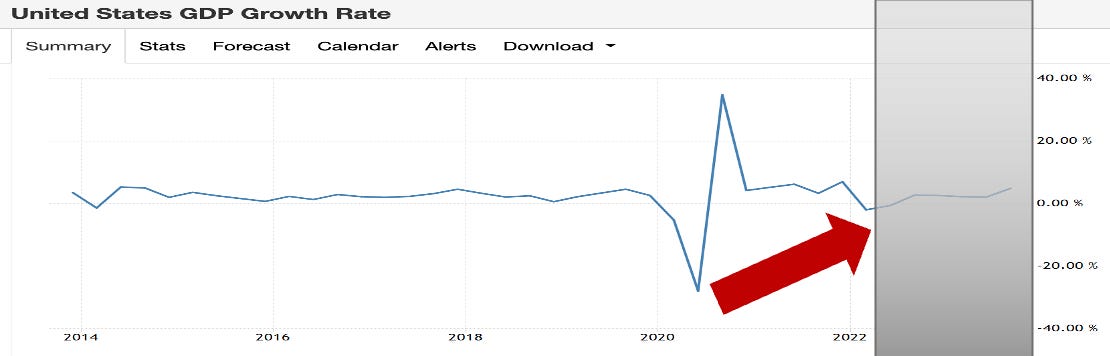

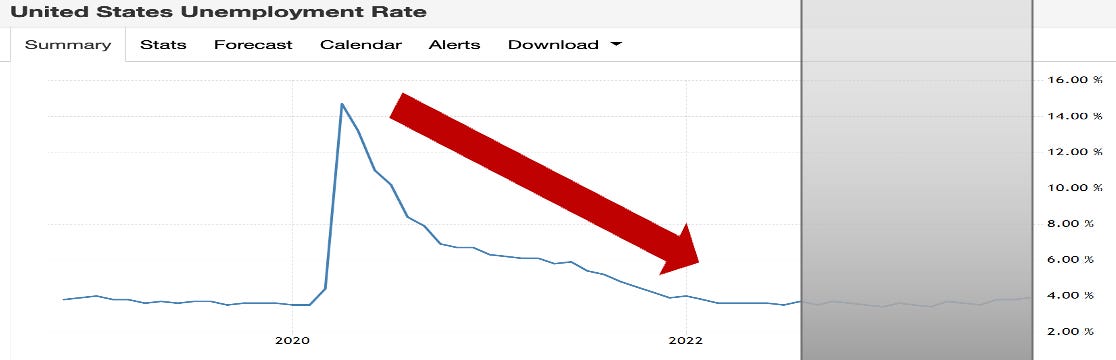

美國實施了人類有史以來最大的財政和貨幣刺激計劃,帶來的結果是,經濟快速回升(表三),失業獲得改善(表四),但是,通膨也大幅度的上升(表五),美國經濟迎來了 40 年以來最強的加息週期。

表一 聯準會資產負債表

表二 家庭可查核存款

表三 經濟成長率

表四 失業率

表五 通貨膨脹率

從表三、四、五的陰影部分,我們不難看到,從 2022年 3月起,經過聯準會 11 次加息,美國的通膨獲得改善,但經濟發展依然發展良好,第三季實質GDP 年化增長率高達 5.2%,11 月失業率為 3.7%,也沒有顯著上升。

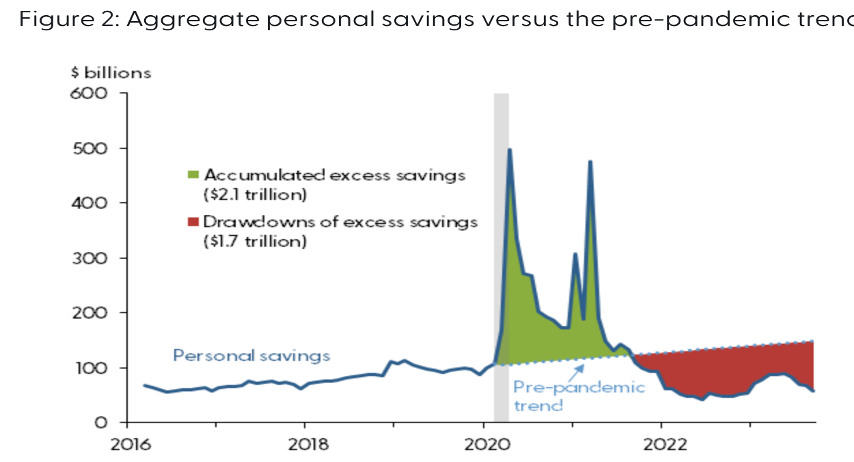

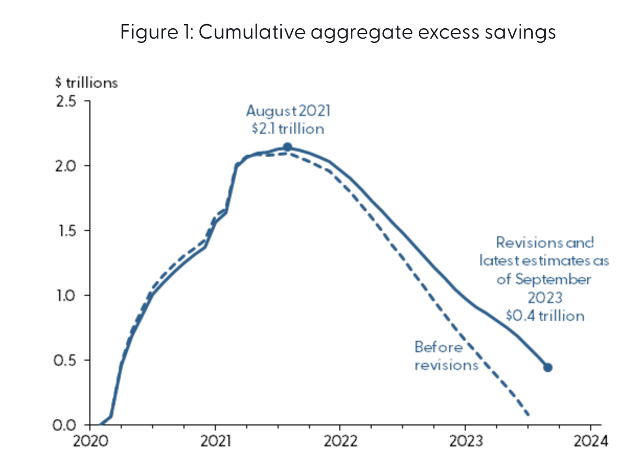

同時,根據舊金山聯準會 11 月最新的研究報告顯示,美國整個經濟體中仍然存在財政刺激計劃下所遺留的大量的超額存款(表六 )。

所謂的超額存款是指,「實際存款」減去以疫情前趨勢推算出來的「正常存款」後得到的金額。由於超額存款的使用情況的變動度非常大,使得在疫情期間經濟學家對美國經濟會不會進入衰退,莫衷一是,連聯準會本身也做出修正。目前,舊金山聯準會估計,在美國家庭中還有 4,300 億美元的超額存款,而這些資金很可能會持續到 2024 年上半年(表七 )。

換句話說,

在有史以來最大的財政和貨幣刺激計劃與 40 年以來最強的加息週期下,美國經濟目前經歷的是過度刺激下的「貨幣回收」,而不是正常情況下的「貨幣緊縮」;是從之前的膨脹「回歸正常」,而不是從正常的狀況「進入收縮」,美國的經濟並未受到加息的傷害。

表六 整體超額存款(Excess Savings)

表七 經過調整後的超額存款餘額

經濟正在回歸正常

另外,美國的失業率與經濟成長在之前也出現了背離的現象。

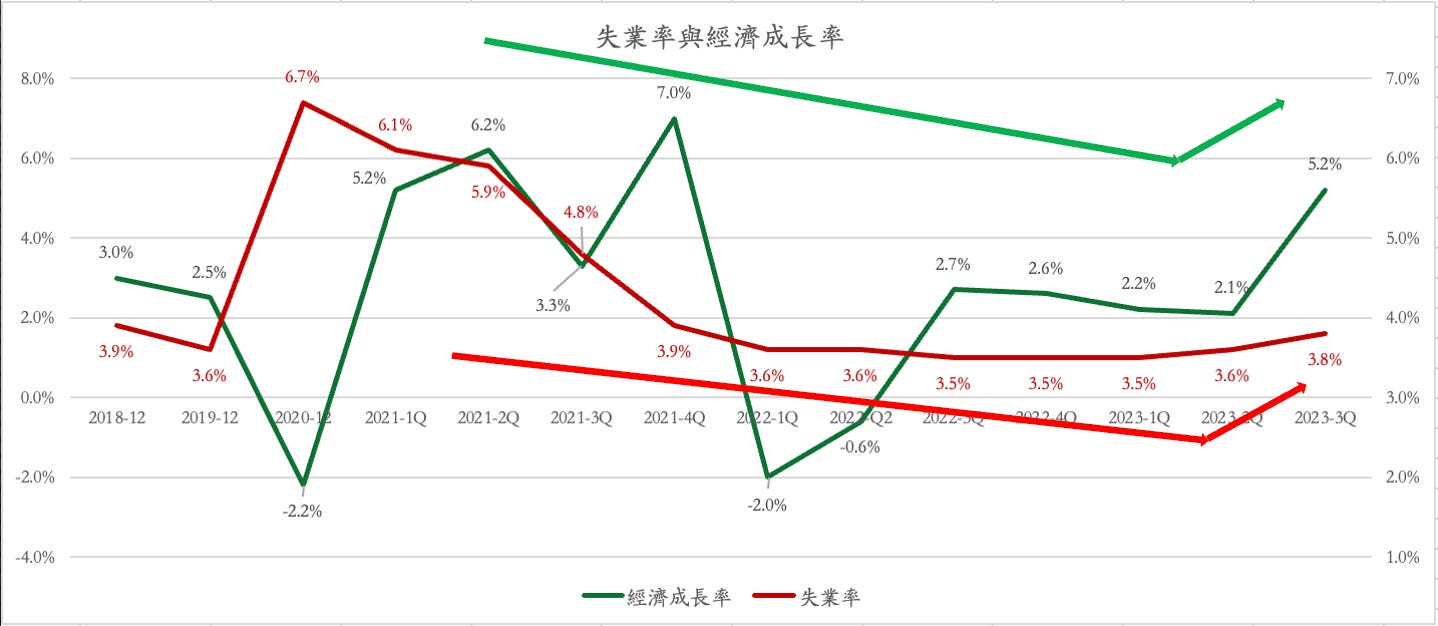

一般而言, 經濟成長率與失業率呈現蹺蹺板的關係。 經濟成長良好,失業降低;經濟呈現衰退可能,失業上升。

但從表八我們清楚的看到,截至今年第三季,失業率(深紅色)與經濟成長率(深綠色)不但沒有呈現蹺蹺板的關係,還出現了變動方向一致的現象(表八)。這一個背離現象的背後,與美國之前勞動力供應的不足有重大的關係。

表八 失業率與經濟成長率

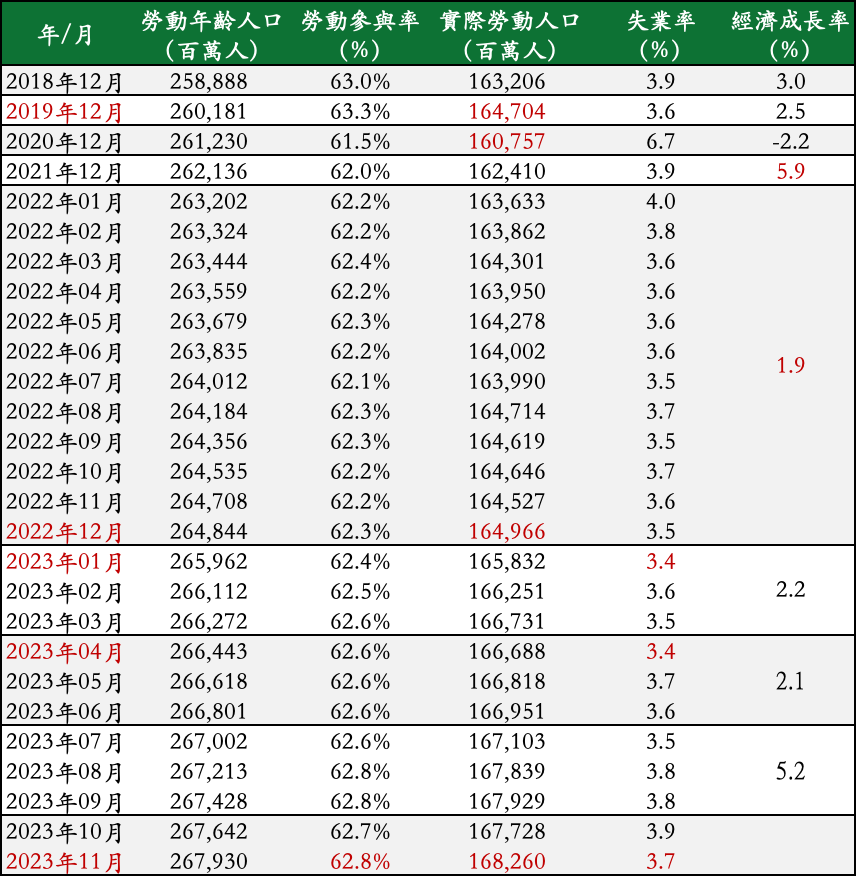

在表九中,我們看到,美國實際的勞動人口數在疫情期間(2020年12月)大幅下降到 160 百萬人,較 2019 年 12月疫情前的 164 百萬人大幅減少了 4 百萬人。在有史以來最大的刺激計劃下,美國經濟已經在 2021年與 2022年分別成長 5.9%與 1.9%,但是,實際勞動人口數到 2022年12月才恢復到疫情前 164.9百萬人的水準(表九)。換句話說,在這段時間,美國是以同樣(或更少)的勞動人口數維持更大的經濟體。造成的結果就是,經濟經過聯準會 40 年最強的加息週期,失業率反而下降。

勞工缺乏的結果抵銷了加息的作用,失業率與經濟成長率的關係產生背離。

目前,在最近 3.7% 的失業率讀數中,因為勞動參與率上升到 62.8%,已經接近歷史平均的 62.84%,勞動實際勞動人口增加到了168.3 百萬人,較疫情前多出約 3.5 百萬人,可以說是是壞消息中的好消息。實際勞動人口數量的增加有助於減緩人員薪資的上漲,降低服務通膨的壓力,也成為通膨降低的關鍵之一。

實際勞動人口的數量由勞動年齡人口與勞動參與率兩個因素決定。而美國在所有發達國家中得天獨厚,由於移民政策,美國是少數人口持續增加的國家。 在人口緩慢增加的趨勢下,如果勞動參與率能夠進一步上升,將對通膨的趨緩有實質的幫助。

目前,根據 ADP 最新的就業資料顯示, 休閒餐飲住宿服務業(Leisure&Hospitality)第一次出現招聘人員下降,顯示勞動力市場的結構逐漸趨於平衡。

由以上的分析,我們看到,

美國正處於一個「回歸正常」的時期,經濟回歸正常,利率回歸正常,失業回歸正常(該高就要高),連 S&P 500 指數也在回歸 2022 年 1月的高點。

表九 勞動參與率、失業率與經濟成長率

請問 這段落 ~在經濟正在回歸正常~

經濟成長率與失業率呈現蹺蹺板的關係。 經濟成長良好,失業降低;經濟呈現衰退可能,失業"下降"(上升)。引號內的文字是不是要改成括號內的文字? 還是我理解有誤