市場還在牛市的早期(上)

經濟的趨緩將是市場的救贖

本期重點

短期谷底形成,但對通膨的恐懼依在

聯準會放鬆貨幣政策的步驟

通膨下降的速度

造成通膨下降的關鍵因素(上)

對於聯準會降息的預期

經濟有出現滯脹的可能嗎?

未來 12 個月,市場 P/E 的變化(下)

短期谷底形成,但對通膨的恐懼依在

從 3 月 28 日到 4 月 19 日,出自於對通膨的恐懼,S&P 500 指數從 5,264.85 點下跌到 4,953.56 點,回調 5.98%。與歷史相比,從金融危機以來,市場有 8 次在連續上漲 20% 後,出現超過 5% 的回調,回調的平均幅度為 8.14%,5.98% 只能算是輕度回調。

對比過去 8 次回調每次基本面的背景,我們在 4 月 22 日的文章中推論,4,953 點應是短期谷底。今天看來一語成讖,再次言中。我們同時提出以上下震盪 50 點作為進場的依據,建立起有利的部位,希望讀者有所受益。

但是,通膨在最後一哩下降緩慢、甚至停滯也是不爭的事實。今年以來,市場對聯準會降息時間點的預測不斷延後,市甚至傳出經濟可能出現「滯漲」(stagflation),聯準會有加息的可能。

所幸,鮑威爾主席在 5 月 1 日(上週三) FOMC 會議後的記者會上表示,目前加息的可能性低,讓市場鬆了一口氣。然而,鮑威爾同時也提到,只要合適的話,聯準會準備將利率政策維持在目前的水準,但也同時準備對勞工市場出現預期以外的疲弱(unexpected weakening)做出反應 。

換句話說,通膨如果沒有改善,利率政策不會改變,除非聯準會的另一個政策使命「全民就業」受到考驗。

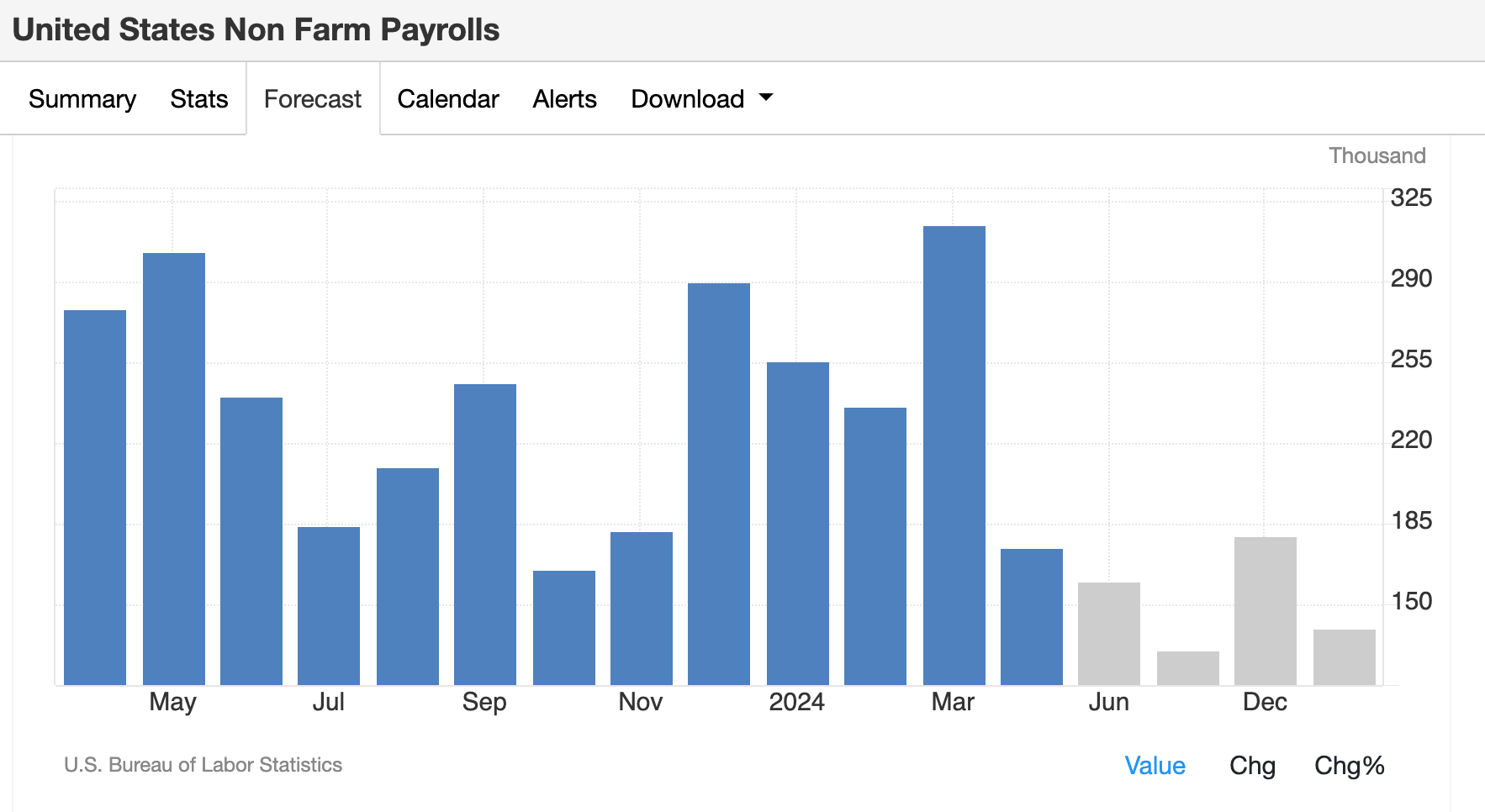

話語剛落,勞工統計局在 5 月 3 日(上週五)公佈的就業資料中顯示,4 月非農就業人數 175K 大幅低於預期的 243 K,市場大為振奮,當天 S&P 500 指數大漲 1.26%,指數回到 5,127.79 點,納斯達克指數更是跳空開盤,終場上漲近 1.99%。

勞工市場的趨緩是否能夠延續?通膨是否難以下降,造成聯準會進退兩難,降息遙遙無期?經濟是否會出現滯漲?經濟趨緩是否會進一步影響公司獲利的能力,造成股市上升的阻力?相信這些都是投資人今天關心的問題,我們也試圖一一解答。

聯準會放鬆貨幣政策的步驟

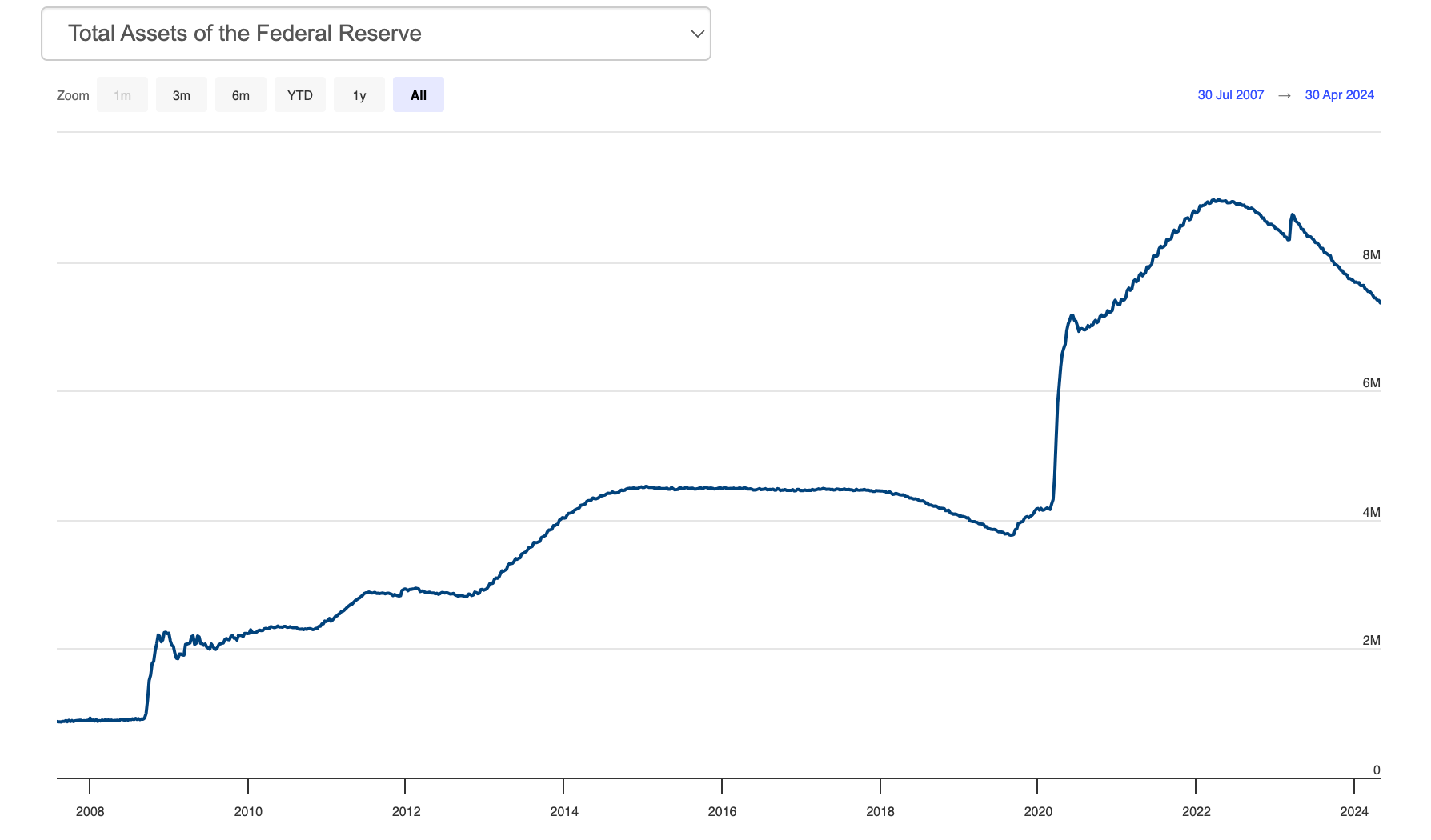

當市場還聚焦在聯準會什麼時候開始降息、是否會降息的時候,投資人卻往往忽略了聯準會放寬貨幣政策的動作已經在路上。鮑威爾在 FOMC 的會議上提出,從 6 月 1 日開始,聯準會將開始減緩債券持有量下降的速度(表一)。

公債贖回的規模將從每月 600 億美元降低到每月 250 億美元

加上其他債券(公司債等)每月到期收回的本金 150 億美元

聯準會資產負債表下降的速度將從每月 750 億美元減少到每月 400 億美元

表一 聯準會的資產負債表(兆美元)

聯準會執世界金融之牛耳,在放鬆或緊縮貨幣政策時,一方面為了避免干擾金融環境,一方面也為了試探金融環境水溫,往往是循序漸進的。舉例來說,聯準會在 2021 年12 月聲明「通膨不是暫時的」後,緊縮貨幣政策的步驟往往是先從「減少量化寬鬆的幅度」開始,

先減少公債買進的規模

降低寬鬆的程度

到了 2022 年 3 月,才開始正式加息,進入緊縮的模式。

聯準會宣布從 6 月開始「減少量化緊縮的幅度」同樣也是,

先減少公債贖回(賣出)的規模

降低緊縮的程度

然後才進入降息週期,進入寬鬆的模式

目前的聯準會可以說已經開啓貨幣政策放鬆的起手式,降息週期開始的前兆已經出現。以聯準會宣佈在 6 月開始減降低緊縮幅度的時間點來推估,聯準會最有可能降息的時間點將出現在 9 月。如果失業率在短時間內進一步惡化,將加大聯準會提前降息的機率。

但是,目前通膨下降的速度支持以上的預期嗎?未來有那些關鍵性的因素支持通膨持續下滑,達到聯準會降息的要求?

通膨下降的速度

目前,聯準會遲遲不肯降息的原因來自於通膨最後一哩下降的速度緩慢,而且路徑難以預測,也構成市場短期風險的來源。上個月核心 PCE 下降的幅度的確趨緩,聯準會的考慮不是沒有道理。

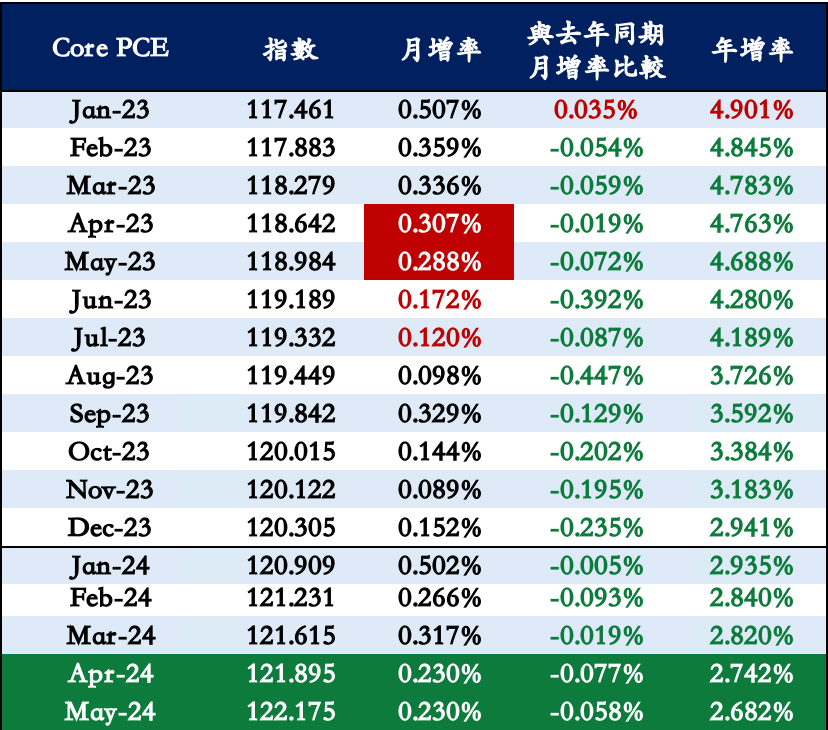

核心 PCE 年增率要下降的前提是當月的月增率必須低於去年同期的月增率。如果當月的月增率高於去年同期,將會造成核心 PCE 通膨的反撲。我們在 2023 年的 1 月看到這樣的情況,當時核心 PCE 月增率高達 0.507%,較去年同期增加 0.035%,造成年增率上升到 4.901%(表二)。

上個月(3 月)核心 PCE 月增率從去年同期的 0.336% 緩慢下降到 0.317%,結果是核心 PCE 年增率從 2 月的 2.84% 僅下降到 3 月的 2.82%,造成市場對通膨下降緩慢的恐懼。

接下來的 4 月和 5 月,核心 PCE 在去年同期的月增率進入更低的 0.307% 和 0.288%,通膨最後一哩的下降,充滿了挑戰。

所幸,克里夫蘭聯準會預期接下來兩個月的月增率均為 0.23%,低於去年同期的水準,造成 4 月和 5 月核心 PCE 通膨(6月底公佈)下降到關鍵的 2.742% 和 2.682%,形成聯準會可能降息的重要依據。

我們不禁要問,克里夫蘭聯準會預期核心 PCE 通膨下降的信心主要從何而來?

表二 核心 PCE 月增率與年增率

造成通膨下降的關鍵因素

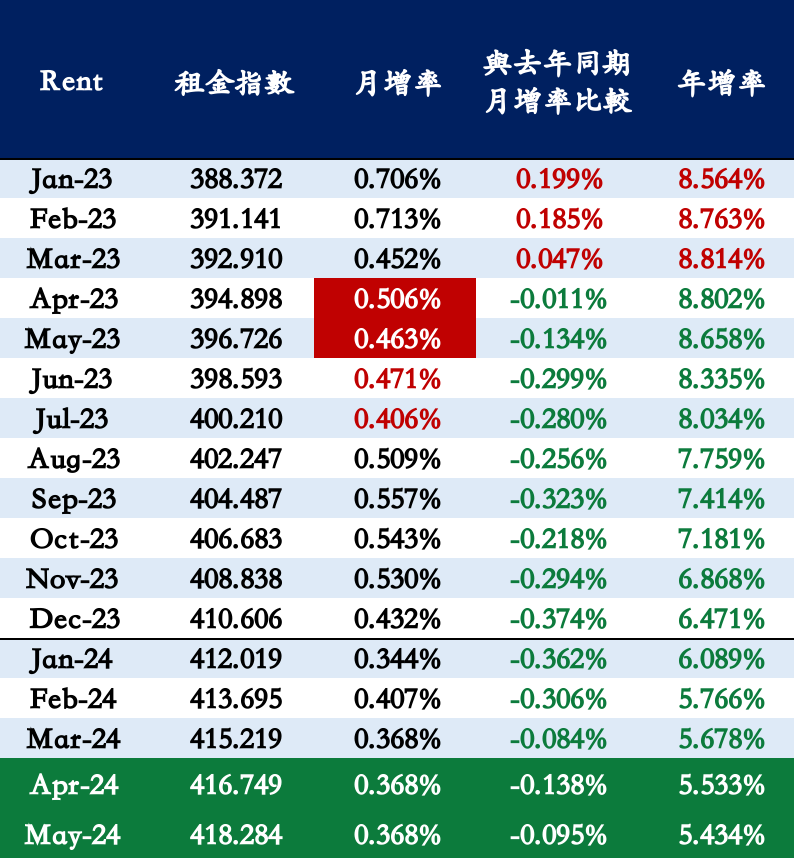

目前,通膨下降的主要關鍵來自於租金通膨以及薪資的增長,也就是服務類的通膨。從表三中,我們看到租金通膨出現以下的變化:

租金通膨在去年 3 月才達到 8.814% 的峰值。儘管如此,在去年 4 月和 5 月,租金通膨的月增率仍然高達 0.506% 與 0.463%。

目前,租金通膨的月增率已經下降到 0.368%。即使租金通膨月增率在接下來的 2 個月停止下降,維持在 0.368% 的水準,由於去年同期基期較高,相較之下,月增率仍然較低,預計將造成租金通膨的持續下降,形成核心 PCE 通膨下降最主要的來源。

除此之外,在接下來的 6 月和 7 月,租金通膨的月增率在去同期年仍然高達 0.471% 與 0.406%。以目前月增率來看,預計租金通膨在 6 月和 7 月持續下降的趨勢沒有改變,提高了我們對聯準會在 9 月降息的信心。

表三 租金通膨的月增率與年增率

但是,在表二中,核心 PCE 月增率在去年 6 月 和 7 月分別出現了 0.172% 和 0.120% 的低增長。如果核心 PCE 通膨月增率在今年 6 月 和 7 月要持續下降,達到 9 月降息的條件,除了租金通膨下降外,還需要其他的力量。這個時候,上週五的勞工局的就業數據就顯得格外的重要。

在上週五公佈的 4 月份就業數據中,勞動參與率維持在 62.7%,失業率上升到 3.9%。最令人矚目的是,非農就業人數僅增加 175K,大幅低於預期的 243K。同時,時薪年增長率下降到 3.9%,月增長率更下滑到 0.2%。

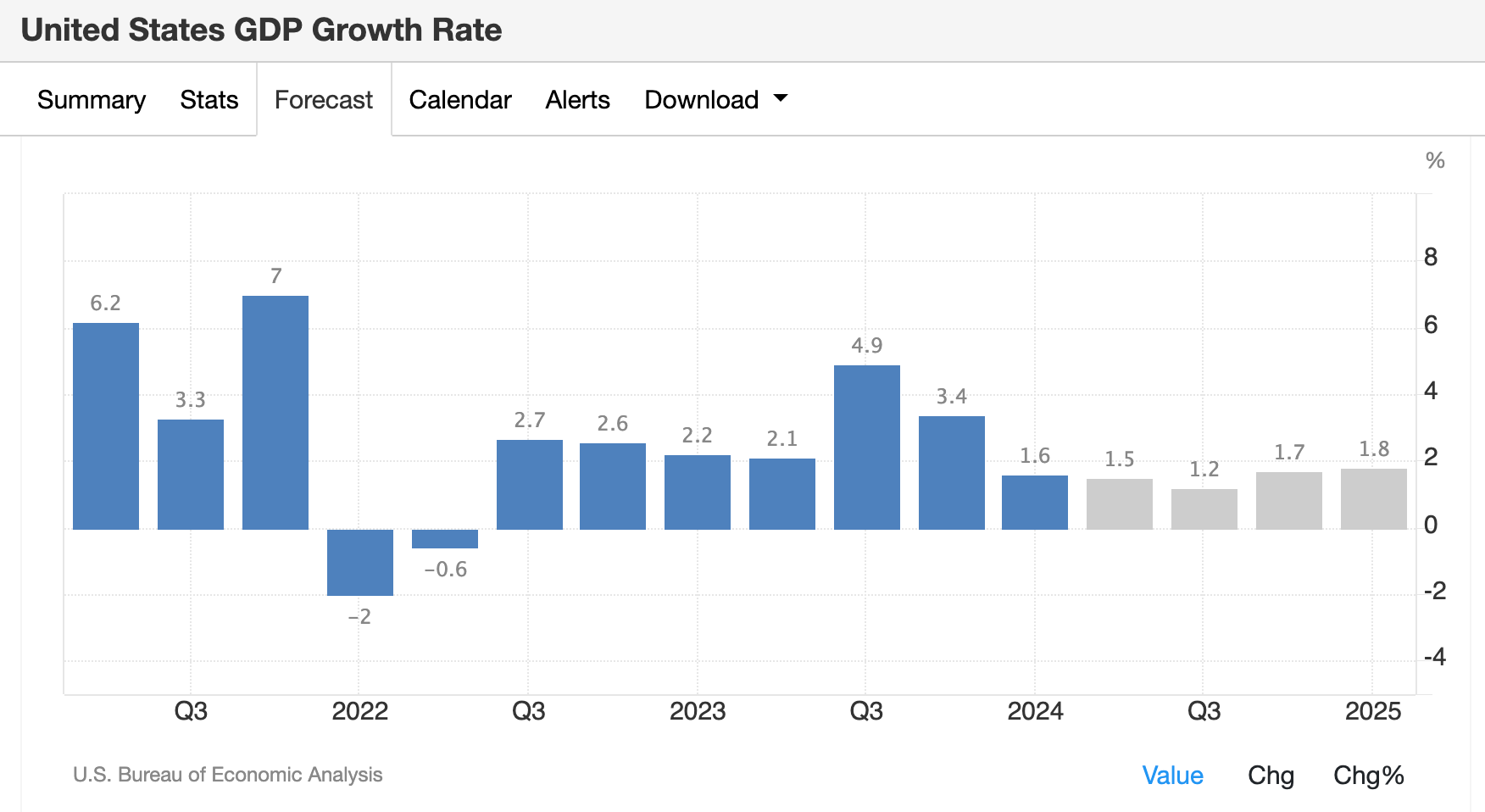

不僅如此,由於預計經濟成長率在第 2 、3 季度將趨緩至 1.5% 和 1.2%(表四),預計非農就業平均人數在未來 2 個季度也將持續走低至平均 160K 至 130K,直到第 4 季購物季才回升到 180K(表五)。

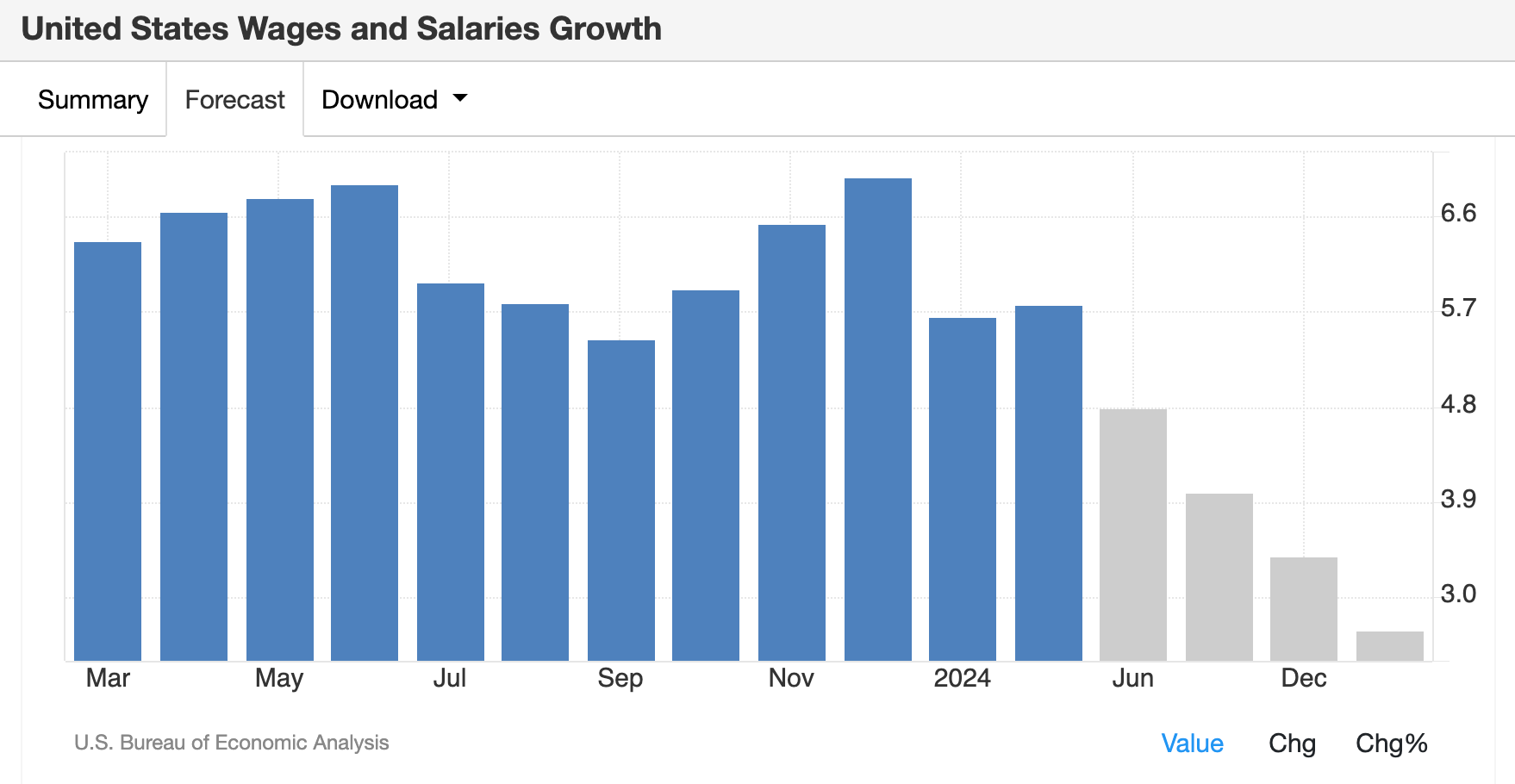

就業市場趨緩直接關係的將是薪資的增長。目前,薪資增長率仍然高達 5.8%,但在經濟成長趨緩下,預計第 2、3、4 季度的增長率將下滑至 4.8%、4.0% 與 3.4%,並在 2025 年第 1 季回歸到接近正常水準的 2.7% (表六)。

薪資增長率的下降成為舒緩通膨的另一個重要的因素。

表四 季度經濟成長率(%)

表五 非農就業人數(千人)

表六 薪資增長率(%)