通膨是暫時過熱,還是正在反轉?(上)

伊朗襲擊以色列,是逢低買進,還是逢高賣出?

本期重點

通膨過熱,降息希望降低,市場下跌

密歇根大學通膨預期的參考價值

通膨是暫時過熱,還是正在反轉?

通膨過熱,降息希望降低,市場下跌

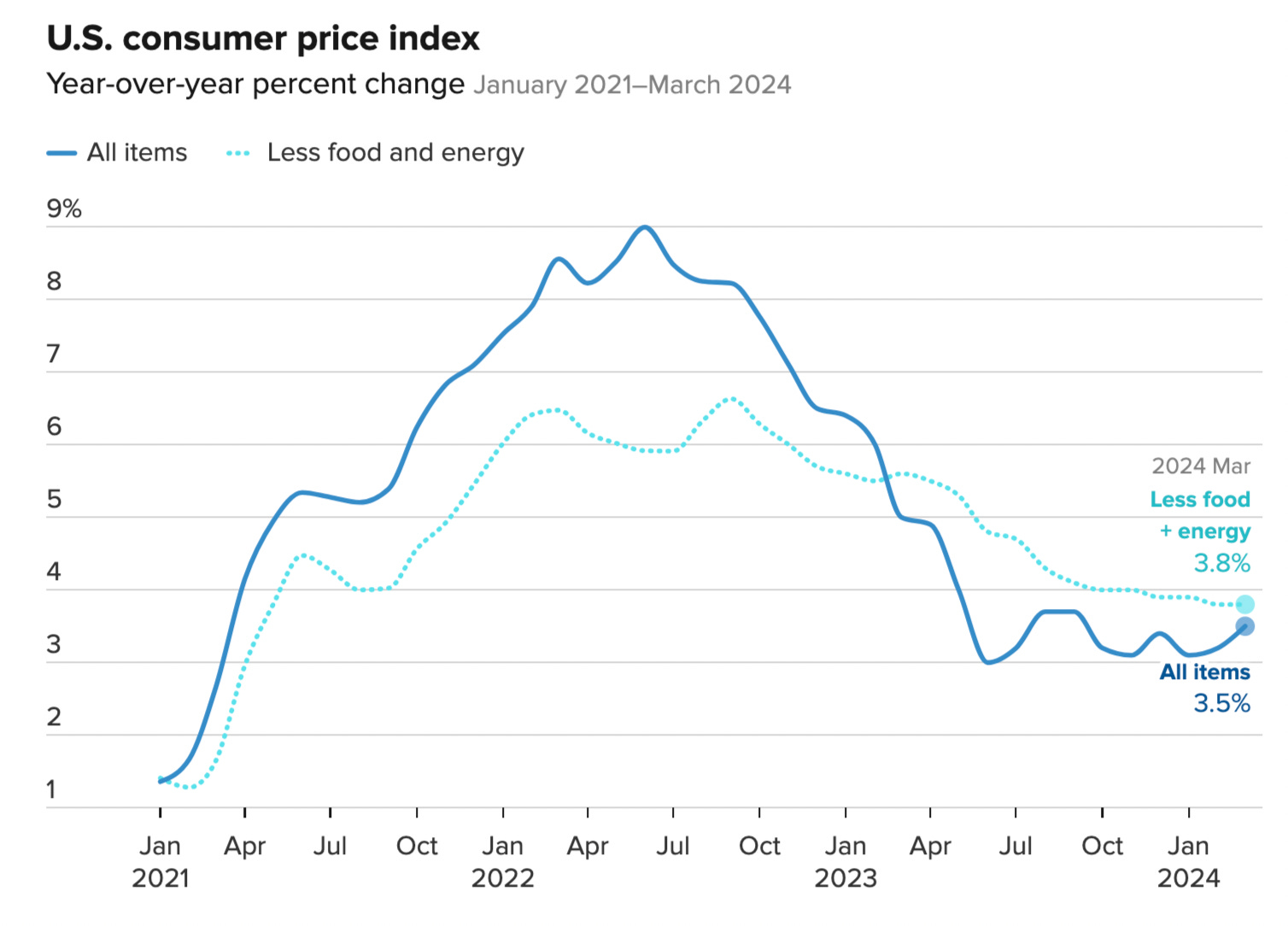

在上週三公佈的三月消費者物價指數(Consumer Price Index,CPI)中,CPI 年增率與月增率分別達到 3.5% 與 0.4%,超乎預期的 3.4% 與 0.3%;核心 CPI 年增率與月增率分別為 3.8% 與 0.359%,也超過預期的 3.7% 與 0.3%。

CPI 從二月的 3.2% 反彈至 3.5%,核心 CPI 也停留在二月 3.8% 的水準,一時之間,引發投資人對於通膨停滯甚至轉向的疑慮(表一)。市場抹去聯準會六月降息的希望,甚至出現聯準會在 2024 年加息的說法, 當天 S&P 500 指數下跌 0.95%。

表一 CPI 通膨與核心 CPI 通膨走勢

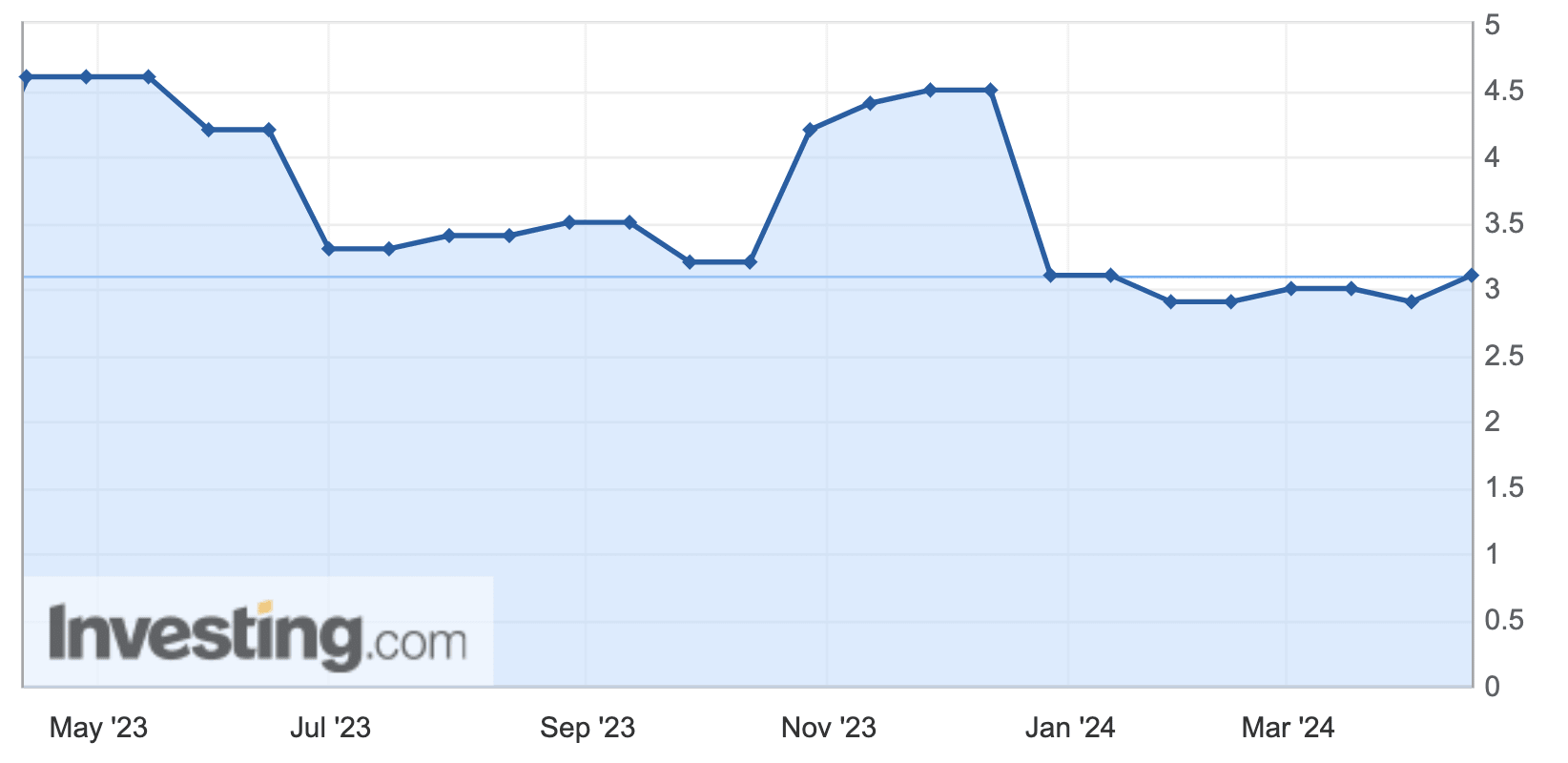

隔天, 勞工局公佈,代表成本的生產物價指數 (Producer Prices,PPI)雖然低於預期,市場回升 0.74%。但週五密西根大學公佈的四月份消費者調查(Survey of Consumers)中, 一年期通膨預期的初值上升到 3.1%(預期為 2.9%,3 月前值為 2.9%),創下年內最高數值(表二)。

就在週末期間,伊朗發動對以色列的攻擊行動。以色列表示,300 架伊朗無人機和導彈在前所未有的襲擊中被擊落,中東形勢緊張,油價蠢蠢欲動,情況尚待觀察。週五盤中,美國方面已經傳出伊朗即將對以色列發動襲擊的消息。S&P 500 指數再度下跌 1.46%,盤中最低跌到 5,107.94 點,較之前的 5,264.85 高點,下跌了將近 3%,為去年十月以來最大跌幅。

表二 密西根大學消費者調查中一年期的通膨預期(%)

通膨是暫時的過熱,還是真有反轉的可能?聯準會降息的決定將受到什麼樣的影響?未來市場的走勢如何?相信這都是投資人關心的問題,我們將在本期的文章中,一一提出解答。

密歇根大學通膨預期的參考價值

密西根大學消費者調查的初步讀數通常是以每月 420 個案例的初步讀數為根據,每個月的最終讀數大約反映了 600 個樣本數。密西根大學以電話訪談的方式,收集來自美國各地廣泛和多樣化的受訪者的回饋,其樣本的多樣化或許具有全國代表性,但樣本的數目卻嚴重的不足。這樣的調查方式的另一個重大瑕疵是,消費者並非經濟學家,很多甚至不瞭解通膨的定義。對於未來物價的「預測」,更多來自於日常生活的體驗,而且僅限於與自己消費相關的範圍,對於不常消費產品或服務的價格並不熟悉,很難代表通膨真正的走勢。

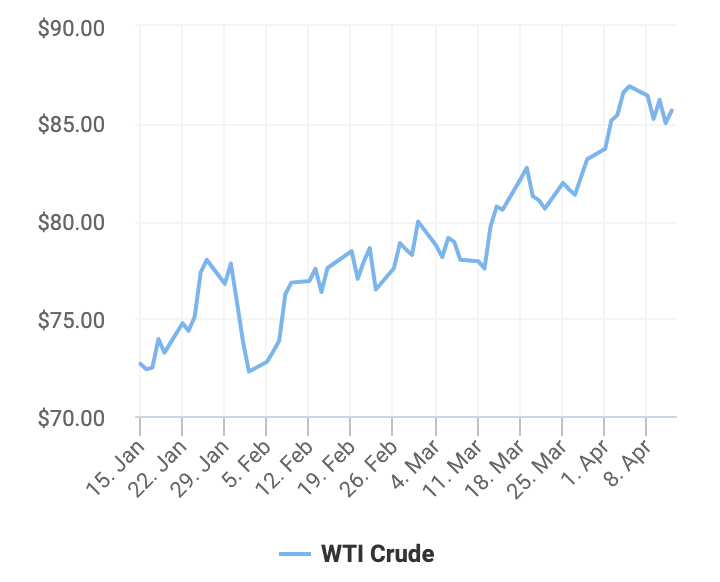

同時,美國是個汽車大國,多數人對油價的漲跌較為敏感。在過去的 3 個月,WTI 原油價格上漲了18%(表三)。以目前油價呈現上漲的情況來看,不免影響受訪者認為整體物價有上漲的趨勢。也因此,在找到通膨是否真正反轉的原因之前,上週五市場的大跌,更可能是投資人一時過度的反應。

表三 WTI 原油價格過去 3 個月的走勢

通膨是暫時過熱,還是正在反轉?

經濟學家本來認為一月與二月的 CPI 通膨過熱可能是因為季節性的因素,但現在三月份的讀數也超過預期,不免對市場帶來打擊,聯準會似乎也不能完全忽略這個現象。

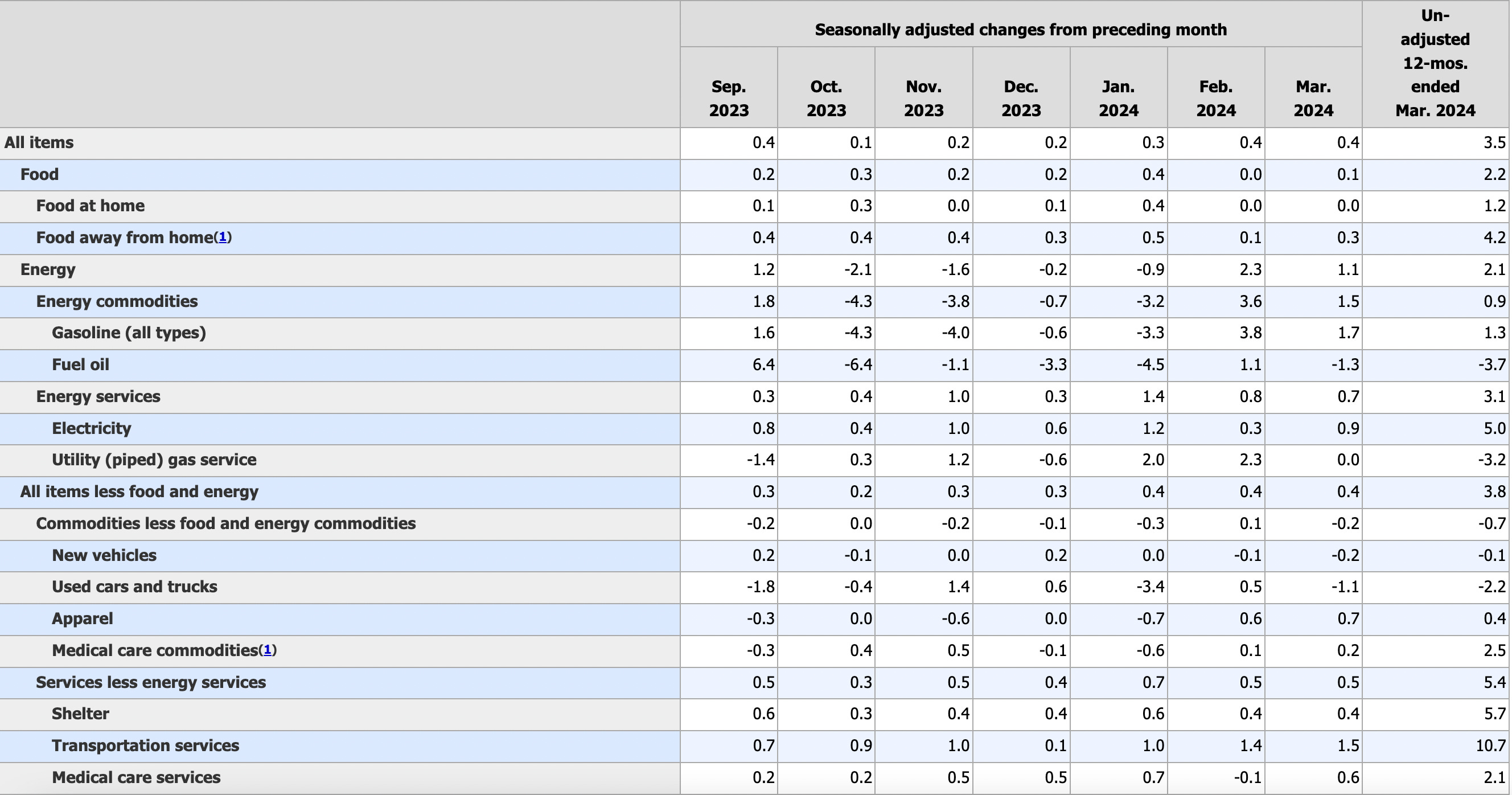

不過,仔細翻開勞工局公佈 CPI 通膨報告的細項發現,在去除能源與食品價格後,貨物類的通膨已經到達令人安心的負 0.7%,造成核心 CPI 通膨停滯不降,仍然高達 3 .8% 的主要原因來自於服務類通膨仍然高達 5.4%(表四)。

同時,在服務類通膨中,醫療服務(Medical care services)通膨也已經下降到 2.1%。然而,住房(Shelter)與運輸服務(Transportation Services)通膨卻仍然居高不下,分別達到 5.7% 與 10.7%,成為關注的焦點。

表四 勞工局公佈三月 CPI 通膨的細項

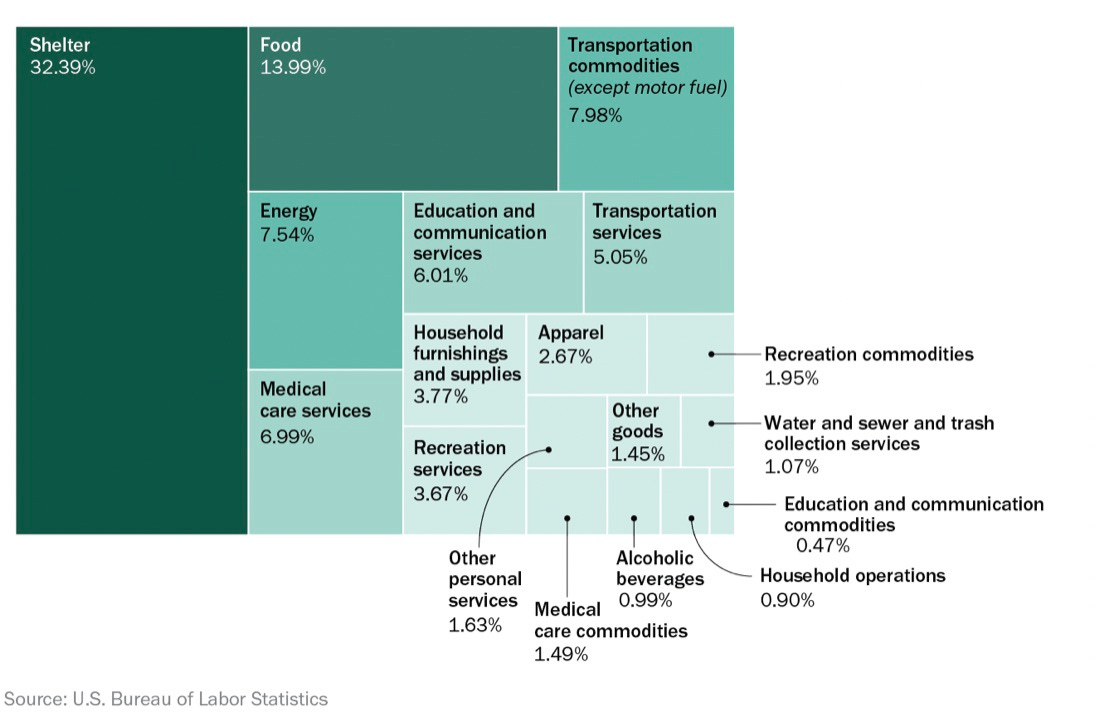

住房成本的通膨

住房成本佔整體 CPI 的比重高達 32.39%(表五)。如果不計能源與食品的價格,住房成本佔核心 CPI 的比重更上升到 41.15%。

勞工局公佈的三月住房通膨為 5.655%,代表住房通膨對核心 CPI 的貢獻度為 2.33%,高達 3.8% 核心 CPI 中的 61.24%。

表五 CPI 通膨的組成

我們在之前的文章曾多次提到,勞工局對住房成本的計算方式為「房屋擁有者的等同租金」(Owner’s Equivalent Rent),並非實際上發生的租金。以 Zillow Observed Rent Index 來看,實際發生的租金通膨僅為 3.57%(表六)。如果以實際發生的租金計算,核心 CPI 將下降到 2.94%,預計住房通膨的下降只是時間的問題。

表六 Zillow Rent Index 與 住房成本通膨的比較

預期住房相關成本有所放緩,一直是聯準會認為通膨將在今年下降到足以降息水準論點的核心。如果以過去 12 個月勞工局公佈的住房成本數值來看,住房通膨仍然呈現穩定的下滑(表七)。

我們預計核心通膨下降趨勢並未反轉,但住房通膨下降的速度比預期來得緩慢,恐怕會影響聯準會降息的時程,但預計尚不足以讓聯準會重開加息的大門。

表七 勞工局公佈的住房通膨

運輸服務成本的通膨

造成這次核心 CPI 停止下降的另一個原因還在於運輸服務類成本的高漲。

運輸服務成本雖然只佔核心 CPI 的 7.0%,但由於漲幅高達 10.7%,使得運輸服務成本對三月核心 CPI 的貢獻度達到 20%。

其中,車輛保險(Auto Insurance)的價格更是較去年同期上漲了 22.2%,貢獻了絕大部分運輸服務類成本的上漲。

車輛保費成為通膨最後一哩下降過程中最頑強的障礙,其原因來自多方面。

疫情以來,新車和二手車的價格一直處於歷史高位。由於供應鏈短缺、機師工資的上漲以及微處理器、照相鏡頭和其他傳感器等新增的車輛附加技術,造成車輛維修的成本提高,導致了車輛保費的上升。

自從 2021 年 12 月開始,車輛保險的成本就一直在上漲。到目前為止,已經上漲了45.8%,而且上漲的趨勢還沒有停止(表八)。

然而,車輛保費雖然成為阻擋通膨下降的力量,預計也將成為強弩之末。

一方面,根據勞工局的資料,新車、二手車和卡車大類通膨已經出現負數,供應錬零配件的供應也在改善。

儘管目前保費上漲的趨勢由於出險金額的上升還沒有停止,但由於保費上漲的幅度已經達到驚人的程度,這導致許多保險公司提供「基於使用情況的保險計劃」(Usage-Based Insurance,UBI),也就是使用遠程信息處理數據,根據司機的行為來確定保單的成本,從而降低保費。

從趨勢來看,自 2016 年到 2023 年,UBI 的使用量增加了一倍多,有 17% 的汽車保險客戶參與了這類計劃。同時,根據 J.D. Power 2023 年 6 月發佈的《美國汽車保險研究》(U.S. Auto Insurance Study)顯示,保險公司新客戶的 UBI 參與率已經達 26%。

隨著保費的上升以及保險公司為更安全的司機提供折扣或特價,這類保險計劃的用戶預計只會增加。

如果只看短期的通膨效應,由於車輛保險價格佔整體通膨比重僅 2.58%(核心通膨的 3.29%),雖然上漲幅度驚人,但影響層面遠遠不及住房成本的變動。換句話說,如果住房通膨持續下降,聯準會降息的基本方向就不會改變。

表八 車輛保險的通膨