本期重點

總統數位資產行政命令的發佈(上)

參議院數位資產小組委員會的成立

困擾現代金融多年的核心問題

貨幣為什麼注定要貶值?(中)

比特幣為什麼值得擁有(下)

貨幣為什麼注定要貶值?

貨幣注定要貶值的基本原因來自於三方面:

通貨膨脹

我們剛剛提過的通貨膨脹更精確的說法應該是貨物(和勞務)的通貨膨脹。通貨膨脹幾乎已經成為現代經濟的常態,聯準會更為通膨訂下了每年 2% 的目標,形同於官方允許貨幣合理的貶值。從 1957 年至 2024 年,美國平均通貨膨脹為 3.63%,代表美元每年貶值超過了 3%。如果以 2% 的通膨計算,今天價格為 100 美元的貨物(或勞務),10 年後的價格為 122 美元,美元每 10 年的貨幣的購買力將自然而然減少 2 成。

表五 過去 50 年美國的通貨膨脹率

資產價格的上漲

然而,經濟學家在計算通膨時,並沒有考慮到資產的價格。如果把資產價格的上漲考慮進來,貨幣貶值的現象就非常明顯。其中,人們感受最深的應該就是房價。

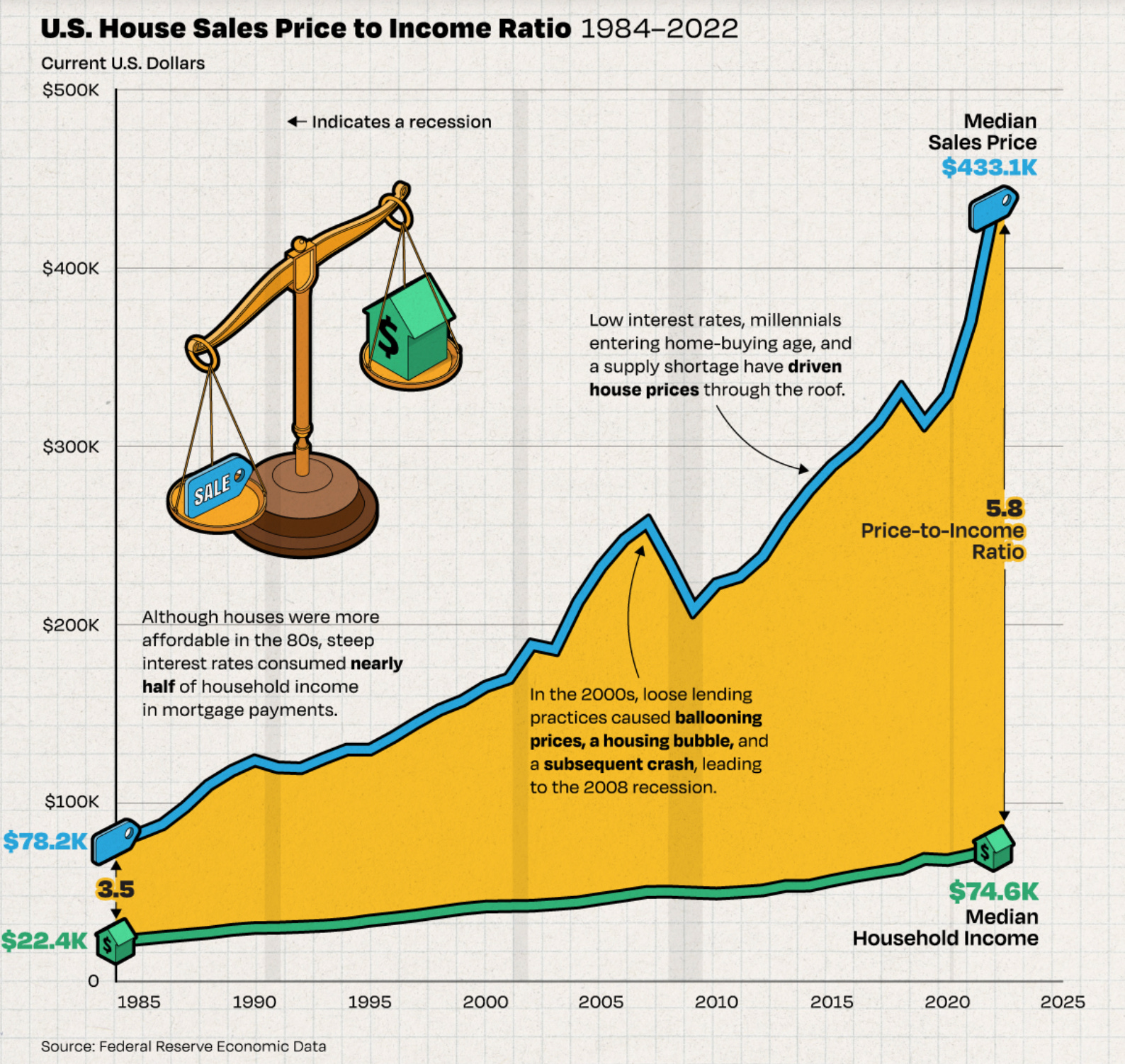

從 1985 年到 2022 年,美國房價的中位數從 78,200 美元上漲到 433,100 美元,過去 40 年的平均漲幅約 5%。在台灣,從 2002 年 3 月到 2024 年 9 月,台灣的房價每年平均更是增長了 7.3%。美國的房價的升幅雖然較低,但是,也正在漸漸脫離一般人購買力的範圍,而東亞各國的人們早已經飽受房價上漲的折磨。長期來看,貨幣在資產目前貶值的宿命,已經難以改變。

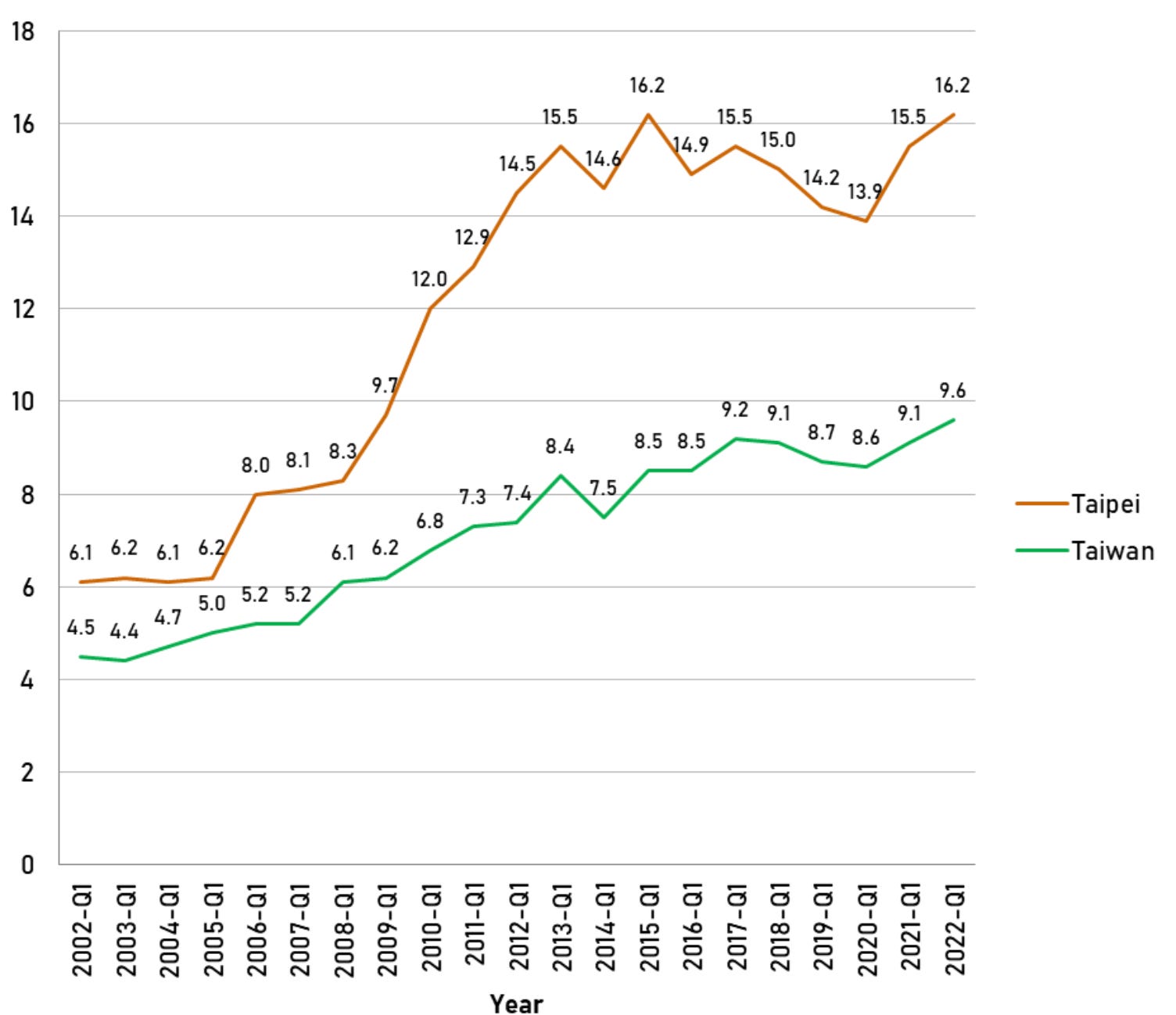

從收入面來看,從 1985 年到 2022 年,美國的平均家庭收入從 22,400 美元上升到 74,600 美元,平均增幅為 3.3%。換句話說,美國家庭薪資的增幅勉強跟上了通貨膨脹,但跟不上房價。房價收入比從 3.5 倍上升到 5.8 倍(表六)。台灣低薪的情況嚴重,房價收入比更是從 2022 年的 4.5 倍上升到 2022 年的 9.6 倍(台北為 16.2 倍,表七)。換句話說,受薪階級受到的打擊是雙重的,除了通貨膨脹以外,還要面臨薪資漲幅跟不上資產價格的上漲。

表六 美國的房價收入比

表七 台灣的房價收入比

貨幣供給的增加

貨幣貶值是全球共同面臨的問題,但仔細思考,貨幣由中央銀行發行,貨幣貶值的原因也來自於各國的央行。如果把貨幣看成一種商品,當商品的供給不斷增加,商品的價格自然要下跌;同樣的,如果貨幣的供給不斷增加,貨幣的價值(購買力)自然而然也要下降。

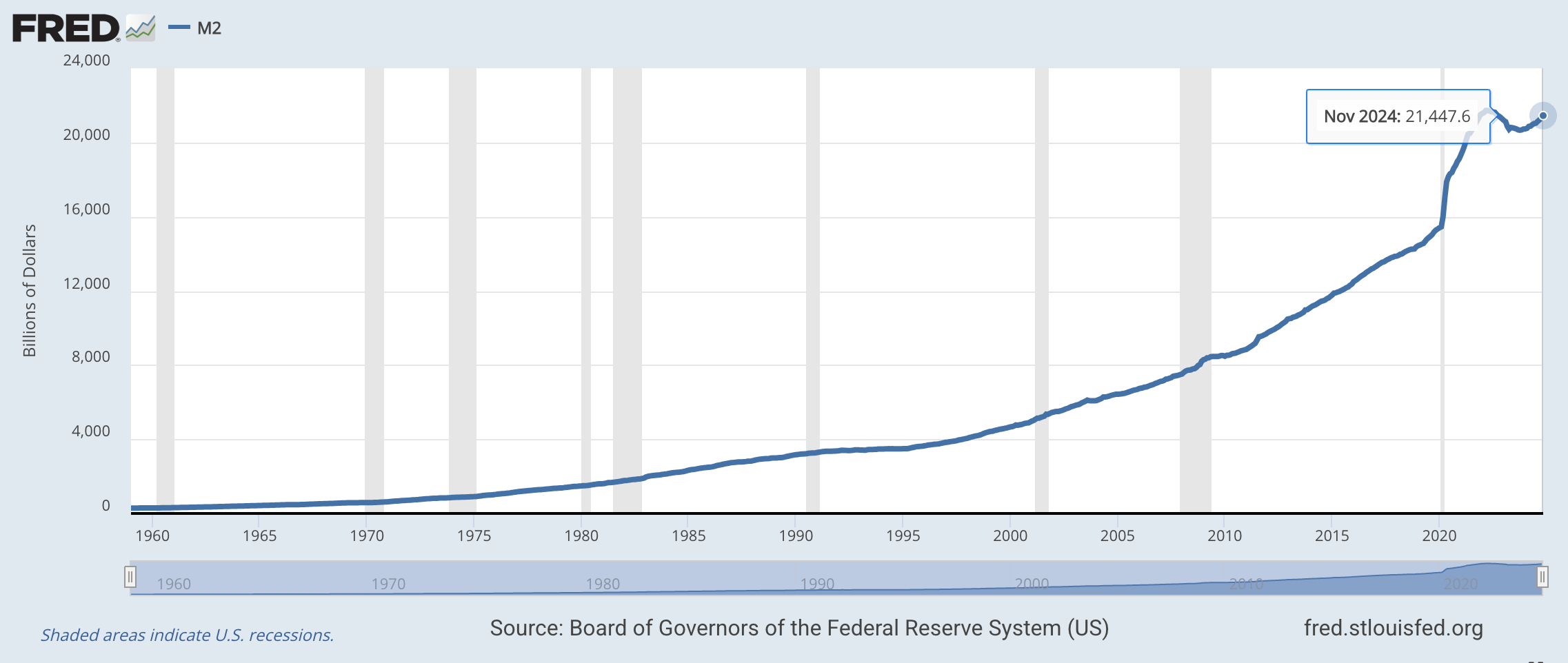

美國 M2 的貨幣供給量從 1959 年的 2,866 億美元上升到 2024 年的 214,476 億美元(21.5 兆美元)。65 年間,貨幣供給的複合年成長率高達 6.86%(表八)。

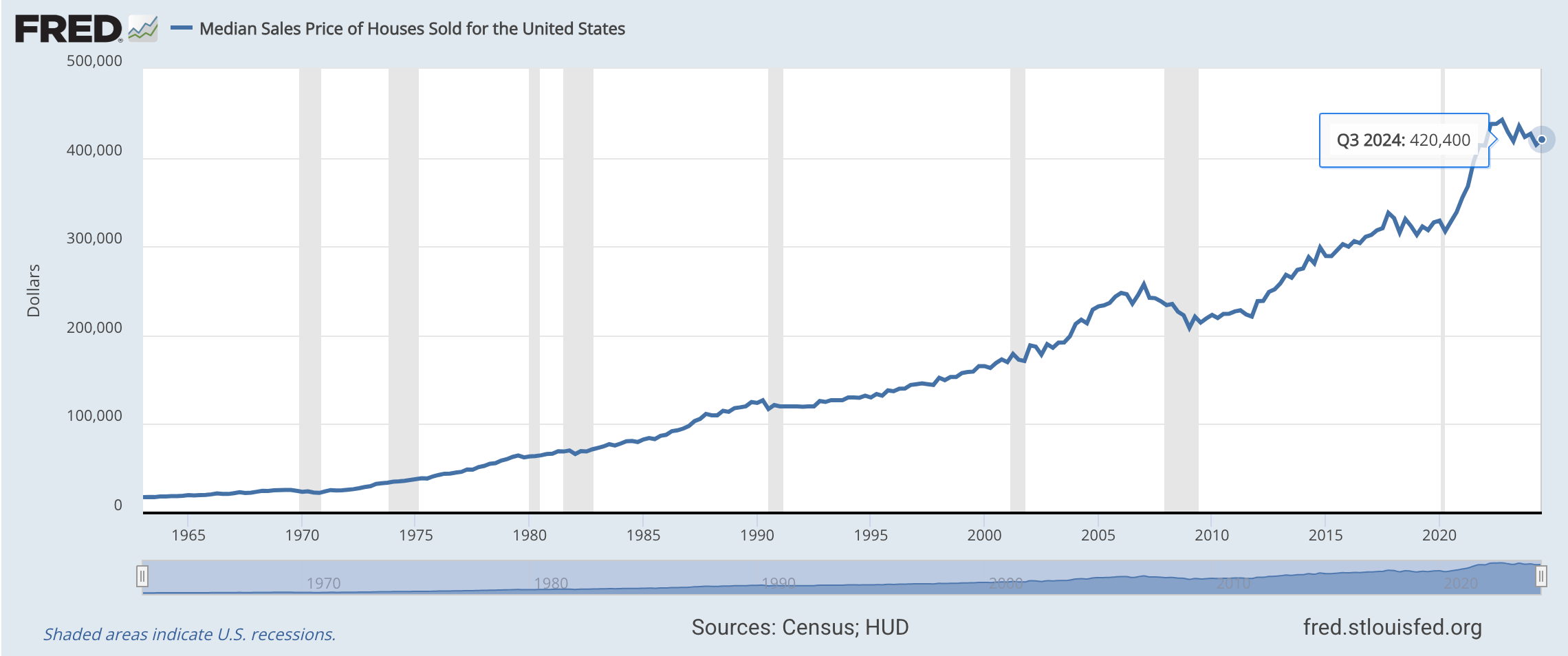

同期間,美國房價的中位數從 1959 年的 12,400 美元上漲到 2024 年的 420,400 美元(表九)。65 年間,房價上漲的複合年成長率達 5.57%,非常接近貨幣供給的成長率。

表八 美國的 M2 貨幣供給

表九 美國中位數房價

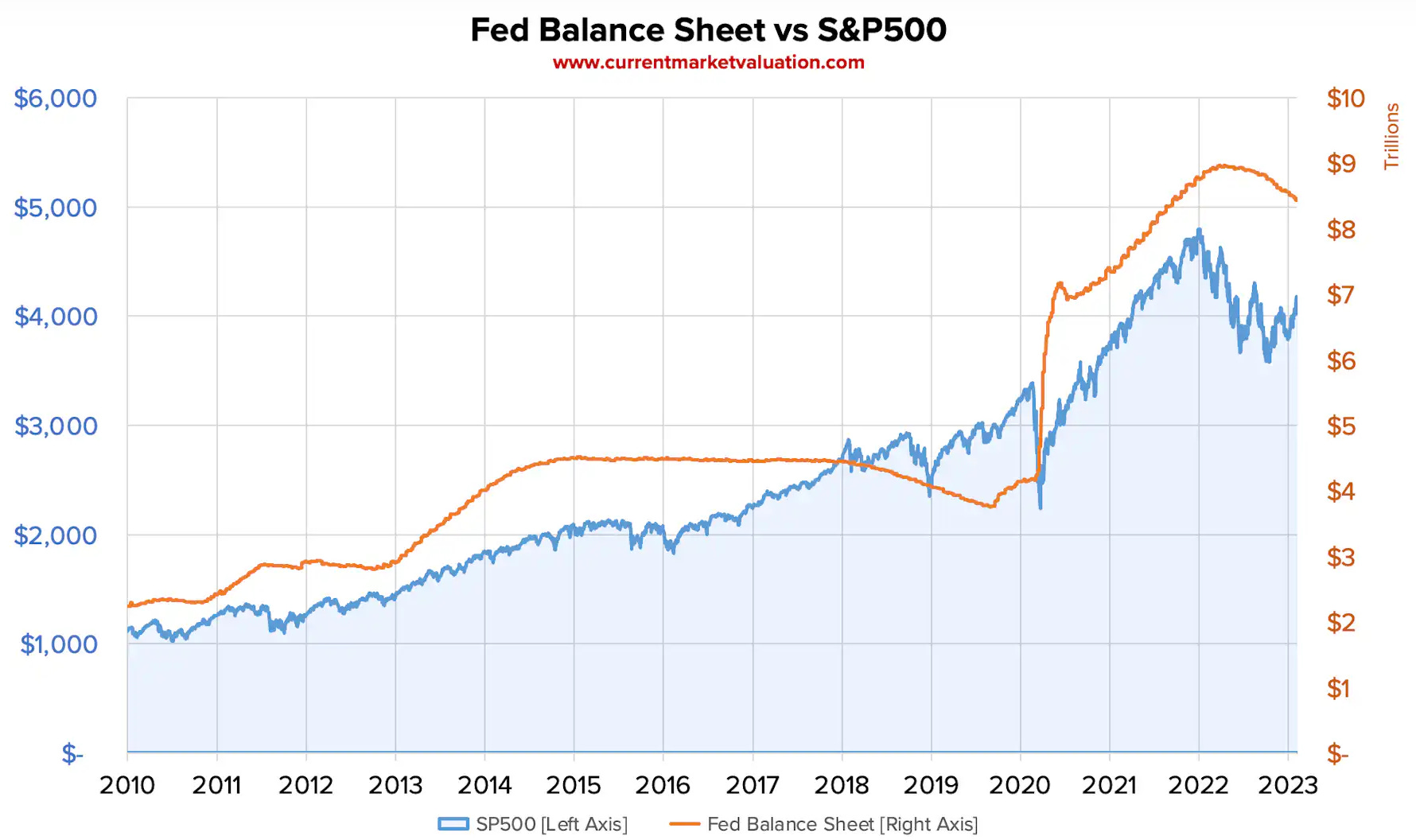

更有分析認為,長期以來,S&P 500 的報酬率在 7.5% 到 8.0% 之間,這其中雖然有公司獲利上升的因素,也有貨幣供給增加推升的因素。在平時投資人可能不會感覺,但是,當金融危機和新冠疫情來襲,聯準會實行量化寬鬆,貨幣供給在短時間內大幅增加,S&P 500 指數也隨著大漲,已經說明了貨幣供給對資產價格的影響(表十)。

長期來看,資產價格的上漲更多是一個貨幣供給增加的現象,而「貨幣供給的增加」就是貨幣貶值最大的元兇。

表十 聯準會的資產負債表與 S&P 500 指數