美國的經濟會衰退嗎?(下)

40年來最強加息週期,50年來最低失業水準

摘要

聯準會的政策效應正在發酵之中

貨物通膨在改善,服務通膨仍然頑強

經濟出現衰退的可能性

聯準會的政策效應正在發酵之中

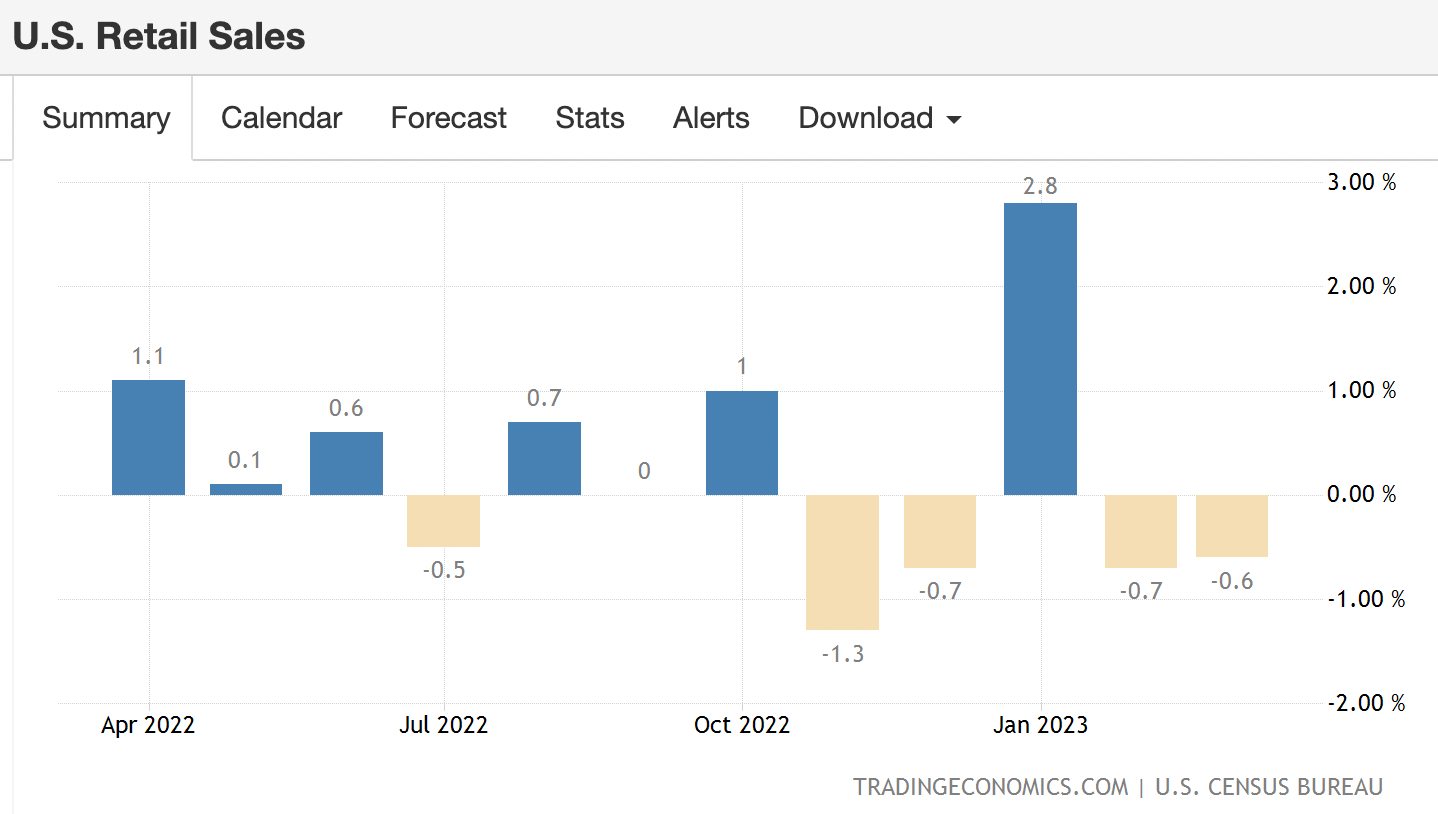

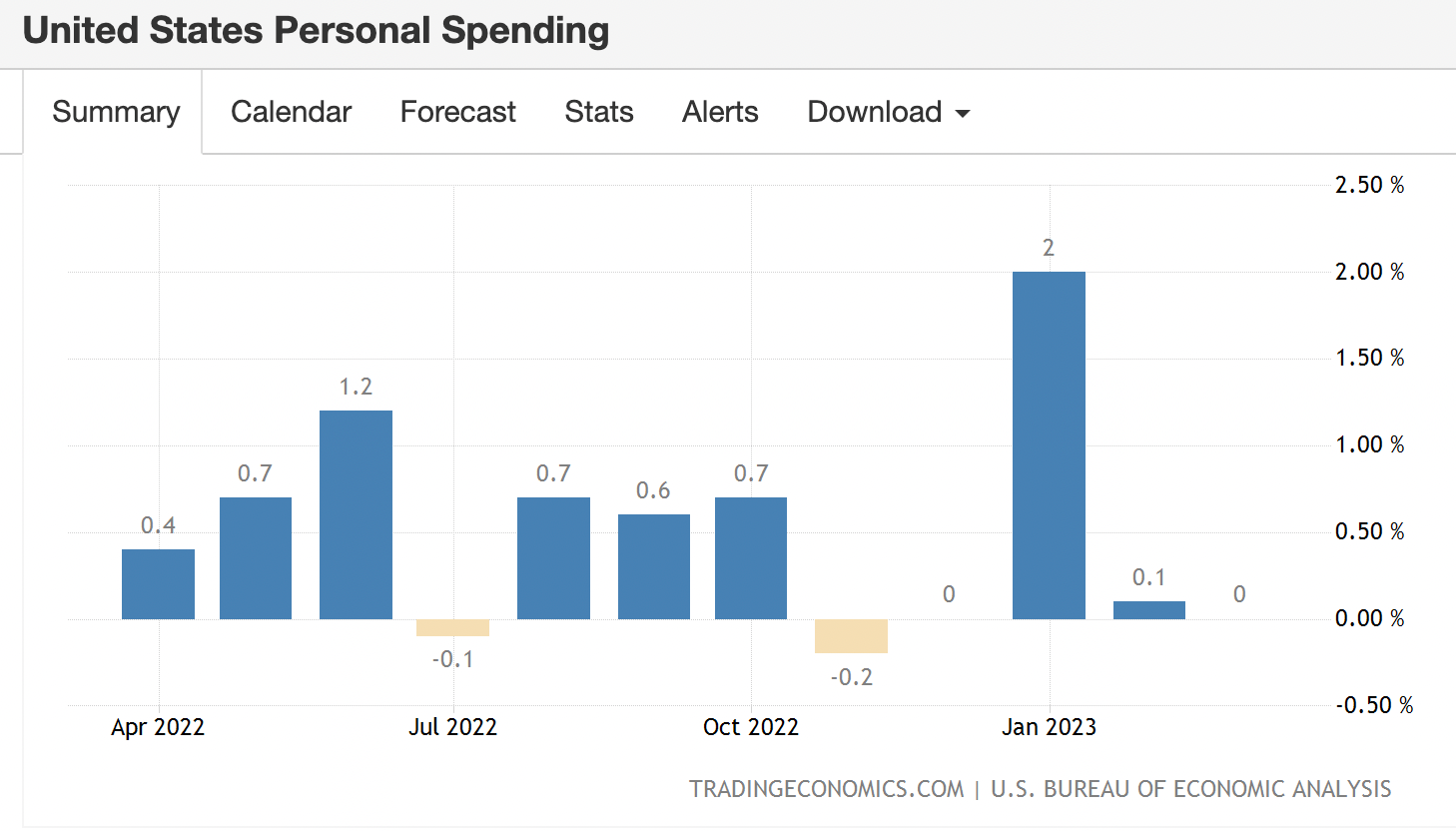

從目前的經濟數據來看,聯準會政策的威力已經在發酵之中,通膨在下降通道中,經濟也已經開始趨緩。與上個月相比,全美零售金額 (Retail Sales) 已經連續出現二個月減少 (表一 全美零售金額)。三月份個人支出 (Personal Spending) 也出現零增長 (表二 個人支出),預計四月份將出現負 0.2% 增長。耐人尋味的是,貨物類的支出減少了 0.6%,但服務類的支出還是增長了 0.4%。

表一 全美零售金額 (與上月相比)

表二 個人支出

貨物通膨在改善,服務通膨仍然頑強

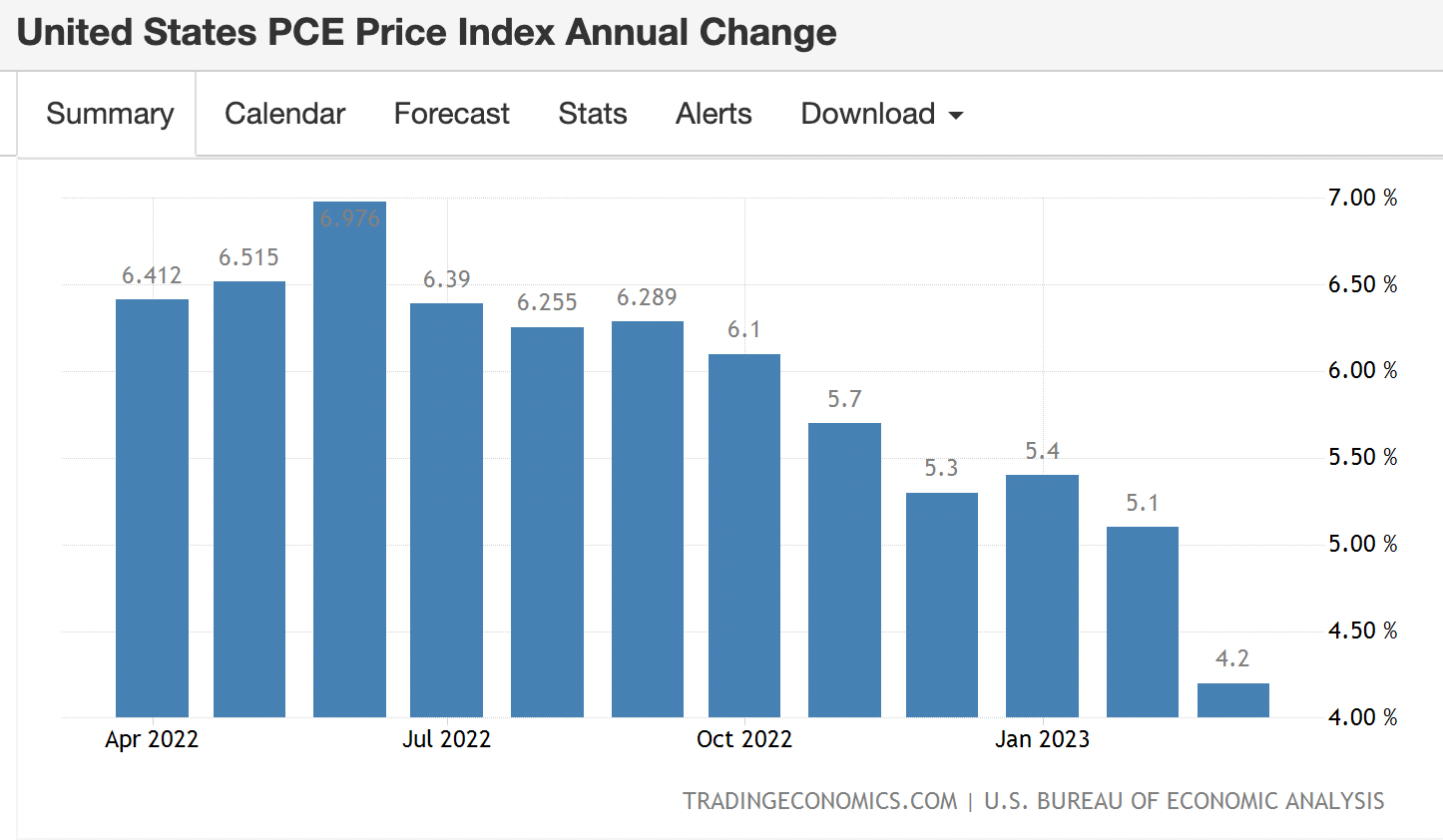

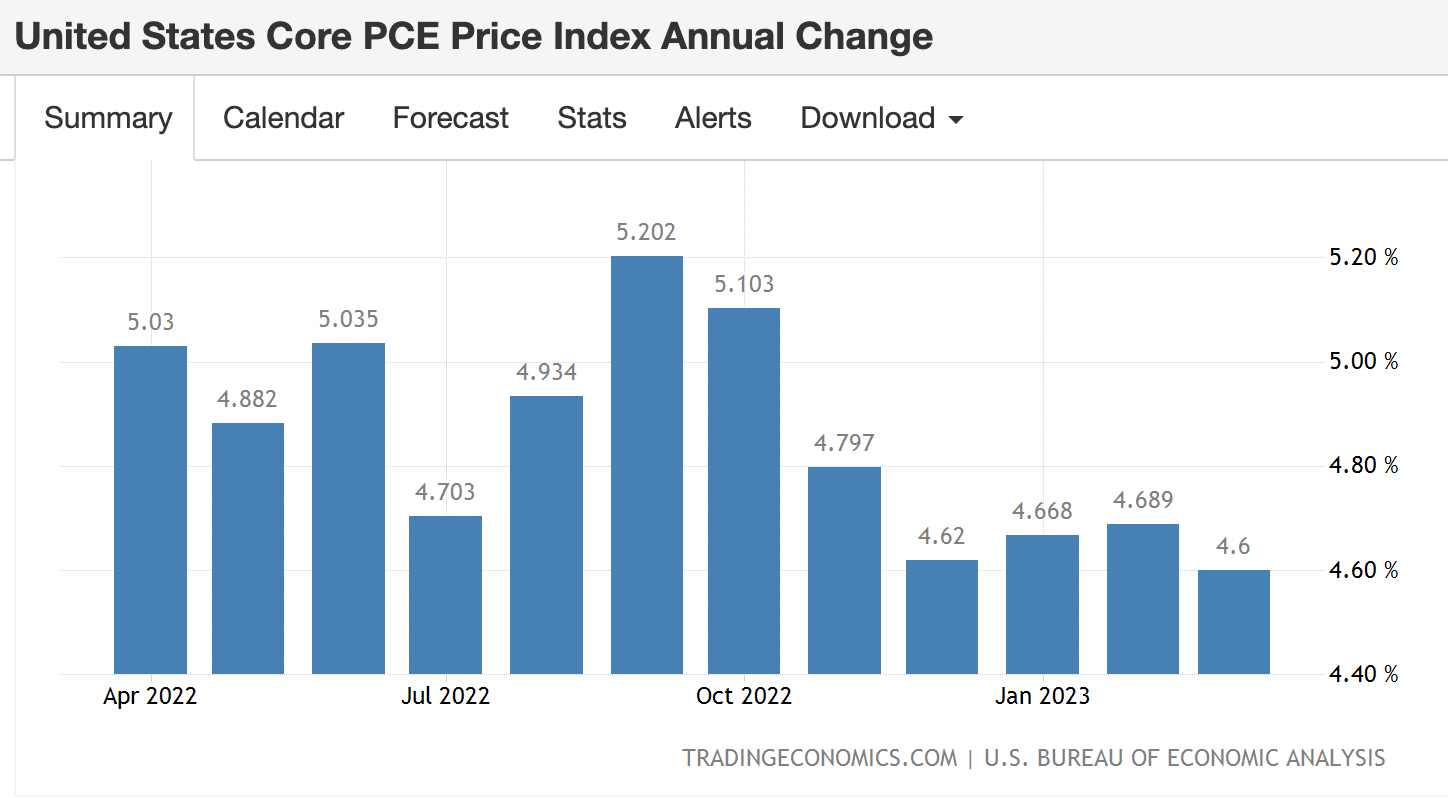

反應在通膨的數字上,3 月份貨物類通膨只有 1.6%,個人消費支出物價指數也下降到至4.2%,但服務類通膨卻仍然高達 5.6% (表三 個人消費支出物價指數, PCE)。貨物類的通膨在改善,服務類的通膨仍然頑強,造成聯準會最關心的核心個人消費支出物價指數仍在 4.6% 的水準 (表四 核心個人消費支出物價指數,Core PCE) 。去除食品與能源產品後的核心通貨膨脹率,下降緩慢。

表三 個人消費支出物價指數

表四 核心個人消費支出物價指數

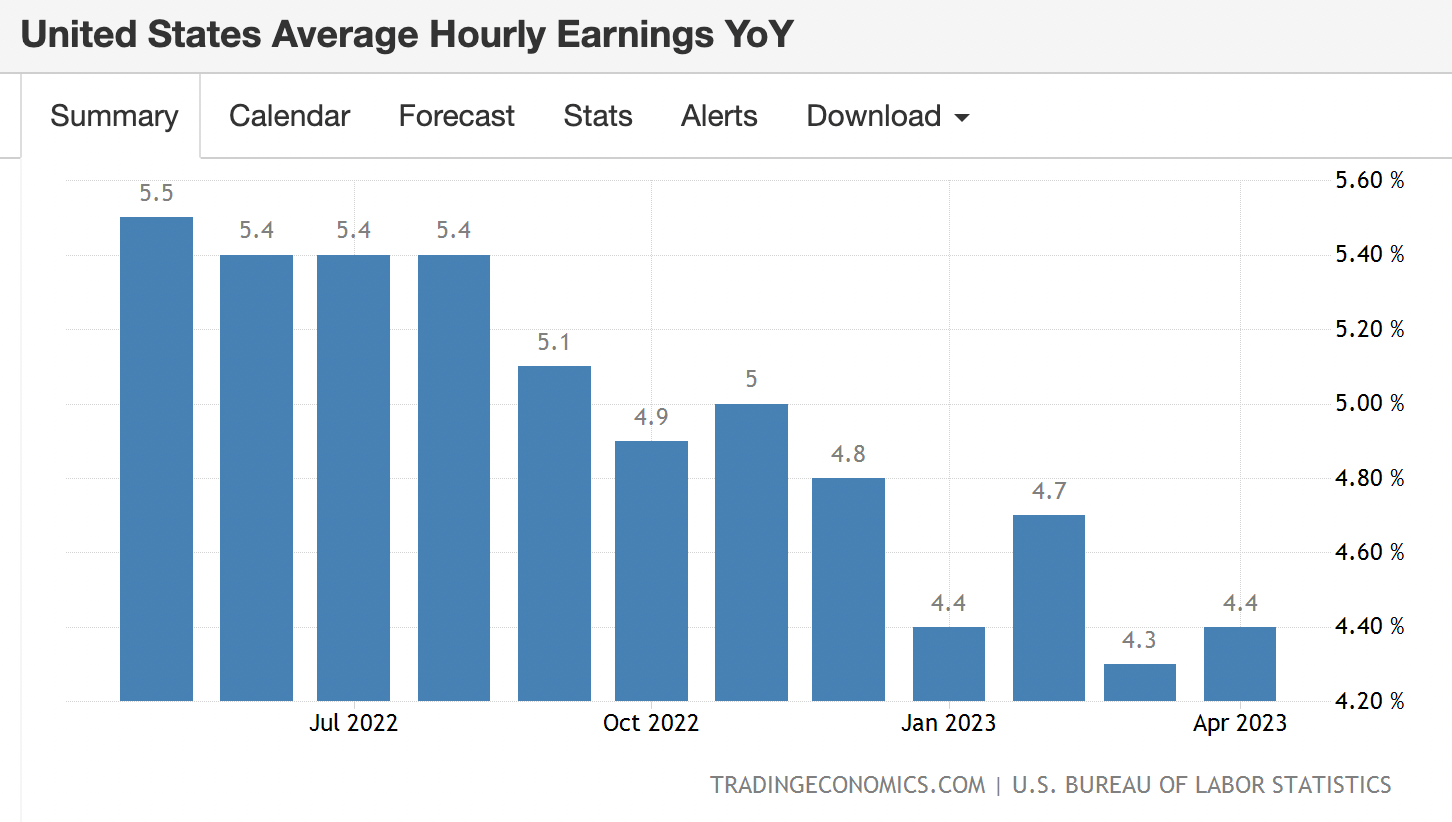

不難看出來,目前美國抗通膨的努力集中於如何降低服務類通膨。由於服務類通膨中,勞工的薪資成本佔比約達 6 成,勞工的平均時薪成為關注的焦點。目前,勞工短缺的問題造成薪資成本居高不下,4 月份全美非農私營部門勞工的平均時薪仍然以 4.4% 的增幅成長 (表五 非農私營部門平均時薪)。如果美國的經濟能夠達成 3% 的平均時薪增幅與 1% 的貨物通貨膨脹率,聯準會抗通膨的工作才算大體上大功告成。

表五 非農私營部門平均時薪

經濟出現衰退的可能性

目前,聯準會預計美國年底失業率將攀升到 4.5%。預計在加息政策的滯後效應以及小中型銀行信用緊縮的雙重作用下,以失業率的上升達到勞工平均時薪的放緩,達成通膨的改善。

我們在之前的文章提到,美國經濟在存款暴增、勞工短缺的情況下,形成「通膨不容易下降,經濟也不容易衰退」的特殊現象。我們甚至認為,在經濟活動趨緩下,勞工平均時薪放緩只是時間的問題,但由於存款大增與勞工短缺的現象,失業率的上升可能比聯準會預計的輕微。

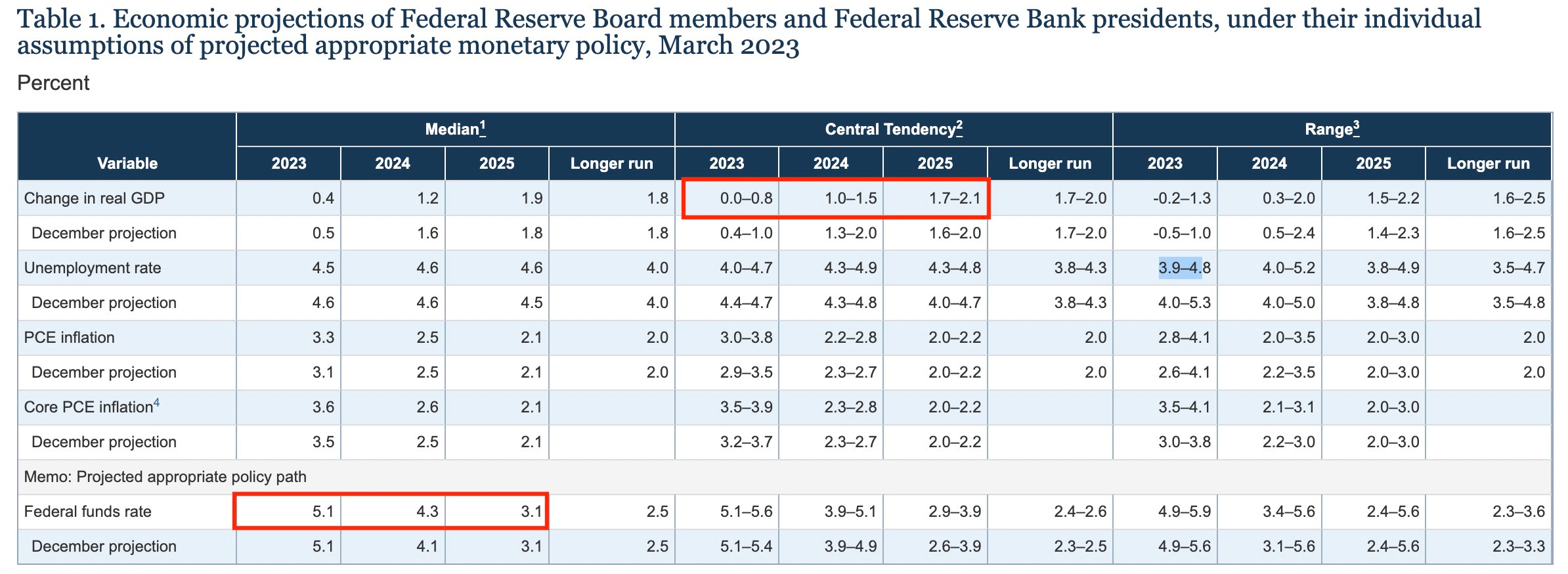

目前,以聯準會預估的中值來看,2023 年美國實質經濟成長率可能落入的區間為 0.0%~0.8%,並在 2024 年進一步復甦。換句話說,美國的經濟在 2023 年有可能逐漸趨緩,或是停滯,但除非經濟出現黑天鵝事件,經濟出現衰退的可能性較低。

表六 聯準會內部的經濟預測

重要的是,目前不論是市場或是聯準會本身都預見在 2024/2025 年進一步降息,形成對未來樂觀的預期。對於投資人來說,之前矽谷銀行發生擠兌風波期間,S&P 500 指數下跌到 3,808 點形成重要的支撐。如果沒有出現重大的黑天鵝事件,指數跌破支撐的機率不大,預計指數在 3,800 點與 4,200 點進行熊市最後的區間震盪。

在經濟趨緩下,投資人應該注意景氣已經進入谷底,價格跌深的績優股。我們將在個股跌深或是指數進入 3,800 點與 3,900 點區間,考慮逢低承接。