指數破新高後的市場走勢(上)

歷史上降息對股市的影響

內容摘要

金融的力量餘波蕩漾

經濟和公司的力量成為主流

歷史上降息對股市的影響

金融的力量餘波蕩漾

上周的市場出現戲劇性的變化,聯準會鮑威爾主席在周三 FOMC 會後的記者會上扼殺了 3 月降息的可能。鮑威爾在記者會上一開始就開宗明義的提到:

“我的同事和我仍然專注於我們的雙重使命,即為美國人民促進「最大限度的就業」和「穩定的物價」。經濟朝著我們的雙重使命目標取得了良好進展。通貨膨脹得到了緩解,而失業率卻沒有顯著上升,這是非常好的消息。但是,通膨仍然過高,不能保證降低通膨方面有持續的進展,未來的道路也不確定。我想向美國人民保證,我們完全致力於將通貨膨脹率恢復到 2% 的目標。”

從這一段話,我們看到聯準會清晰的立場:

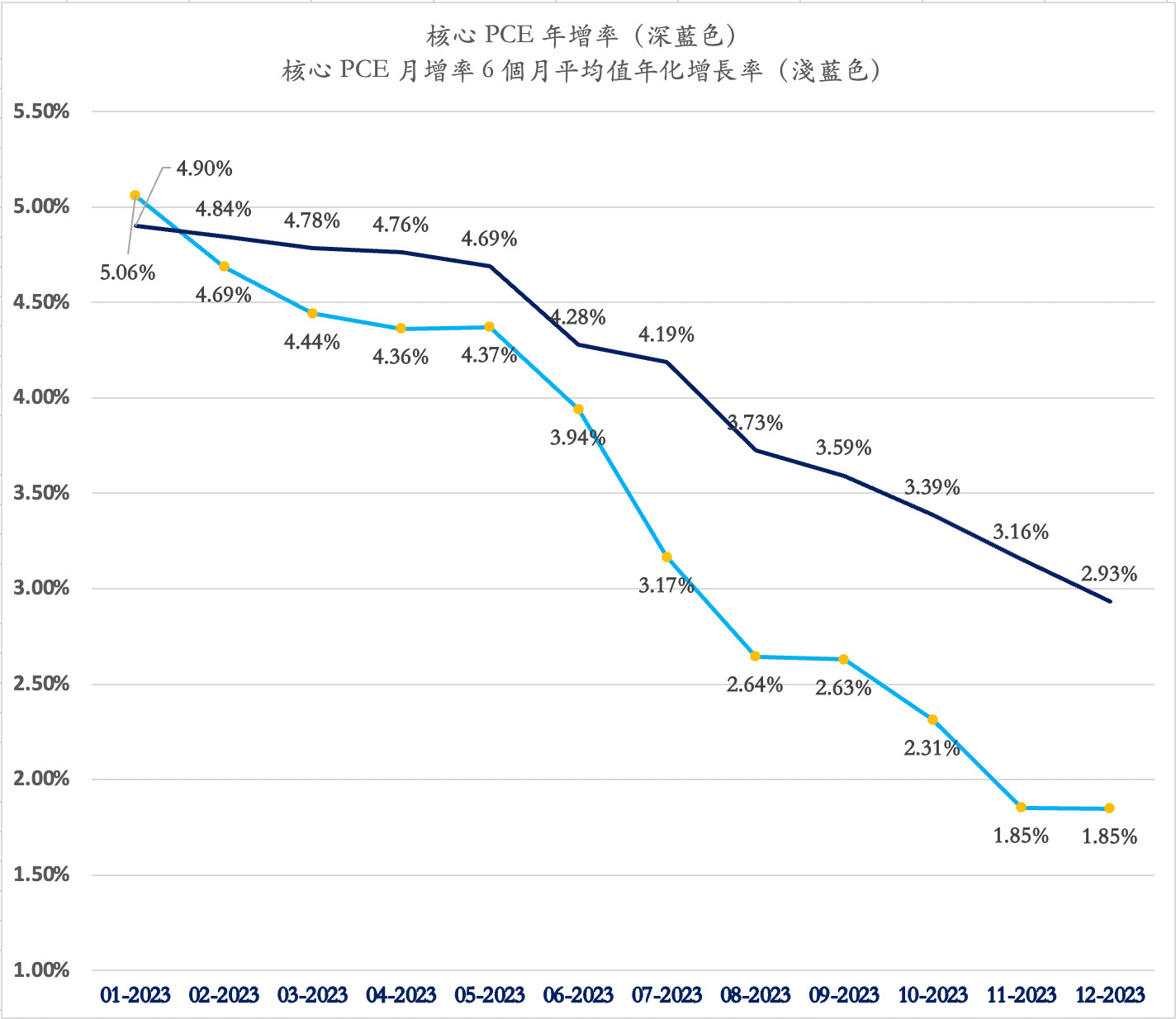

即使從 2023 年 1 月開始,核心 PCE 通膨年增率與 6 個月平均月增率的年化增長率都已經呈現持續下降的趨勢(表一)。同時,作為領先指標的 6 個月平均月增率為 0.15%,年化的核心 PCE 通膨已經下降到 1.85%。

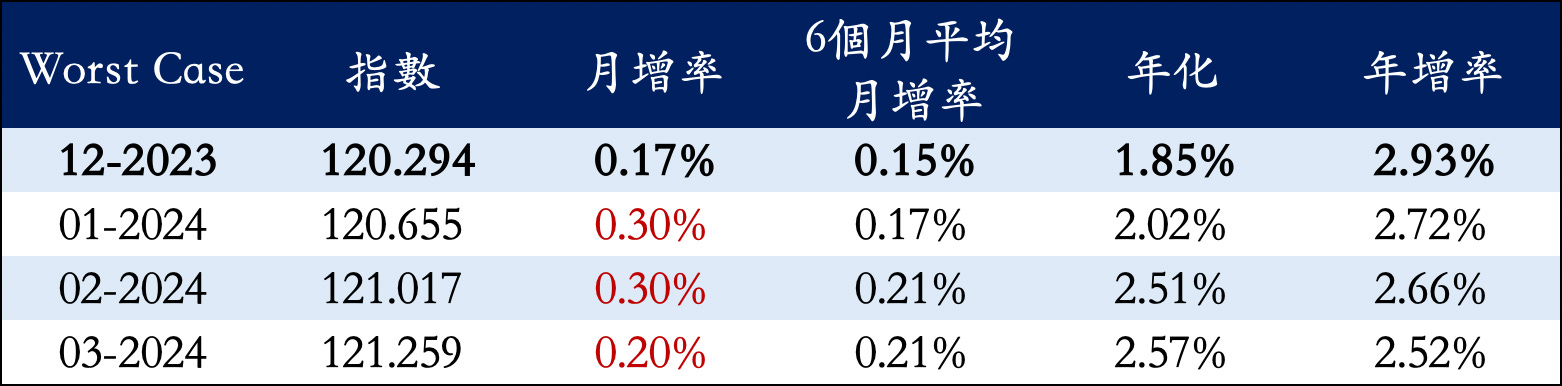

而且,在過去 6 個月中,核心 PCE 通膨月增率最高為 0.30%。在最保守的假設下,即使通膨出現反覆,未來 3 個月核心 PCE 通膨月增率分別升高到 0.3%、0.3% 與 0.2%,預計 3 月核心 PCE 通膨也將進一步下降到 2.52%(表二),接近聯準會預期年底核心 PCE 通膨 2.40% 的水準,達到降息的要求。

但是,聯準會依然認為「通膨仍然過高」,「不能保證進展持續」,而且「未來的道路也不確定」。

換句話說,許多經濟學家(包括我們)認為「預期通膨」在三月足以下降到聯準會可降息的程度,但聯準會不打沒有把握的仗,要看到「實際通膨」下降到可降息的水準,才考慮開始降息。市場對於降息的預期多數已經調整到 5 月份,當天 S&P 500 與納斯達克指數分別大跌 1.61% 與 2.23%。

表一 核心 PCE 通膨年增率與 6 個月平均月增率的年化增長率

表二 保守估計下的 3 月核心 PCE 通膨

上週五公佈的非農就業人口人數似乎也支持聯準會的觀點。

美國經濟在 2024 年 1 月增加了 35.3 萬個就業崗位,不但是一年以來最大的增幅,更將近市場預測 18.0 萬人的 2 倍。

非農勞工時薪的月增率回升到 0.6%,高於市場預期的 0.3%,也是自 2022 年 3 月以來的最大漲幅。以年增率來看,在過去的 12 個月,平均時薪增長了 4.5%,對通膨的進展不利。

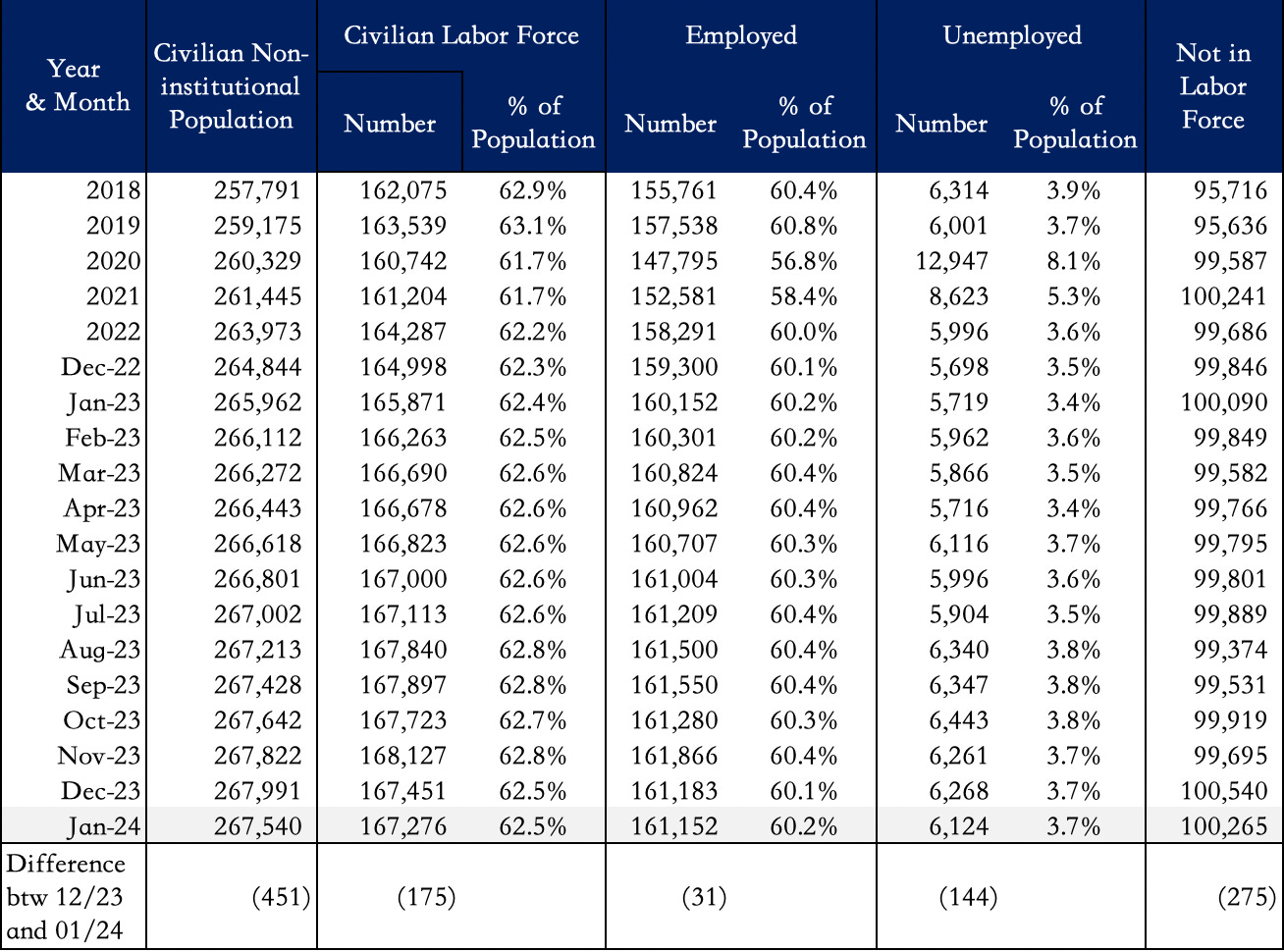

同時,失業率維持在 3.7%,勞動參與率也僅維持在 62.5%,說明了勞動市場的情況依然緊張。

但是,1 月份強勁的就業資料中,卻透露了幾個重要的訊息:

整體就業人數在 1 月份並沒有增加,反而減少 3.1 萬人,就業人數已經連續 2 個月出現負成長。

失業率仍然維持在 3.7% 的原因是因為勞動參與人口下降 17.5 萬人,造成失業人口大幅減少 14.4 萬人,並非就業人數實質的增加,勞工市場並不如數字表面般的火熱。

而勞動參與人口的減少並不是因為勞動參與率降低,而是因為 16 歲以上的適齡勞動人口(Civilian Non-institutional Population)較上月出現不尋常、大幅減少 45.1 萬人的結果(表三)。

由於美國是個得天獨厚的移民國家,16 歲以上的適齡勞動人口在 2022 年和 2023 年平均增長了 250 萬人以上。1 月份適齡勞動人口較上月大幅減少,估計只是短暫統計樣本上誤差的結果,沒有趨勢的代表性。

表三 適齡勞動人口數、勞動參與率、就業率與失業率(千人,%)

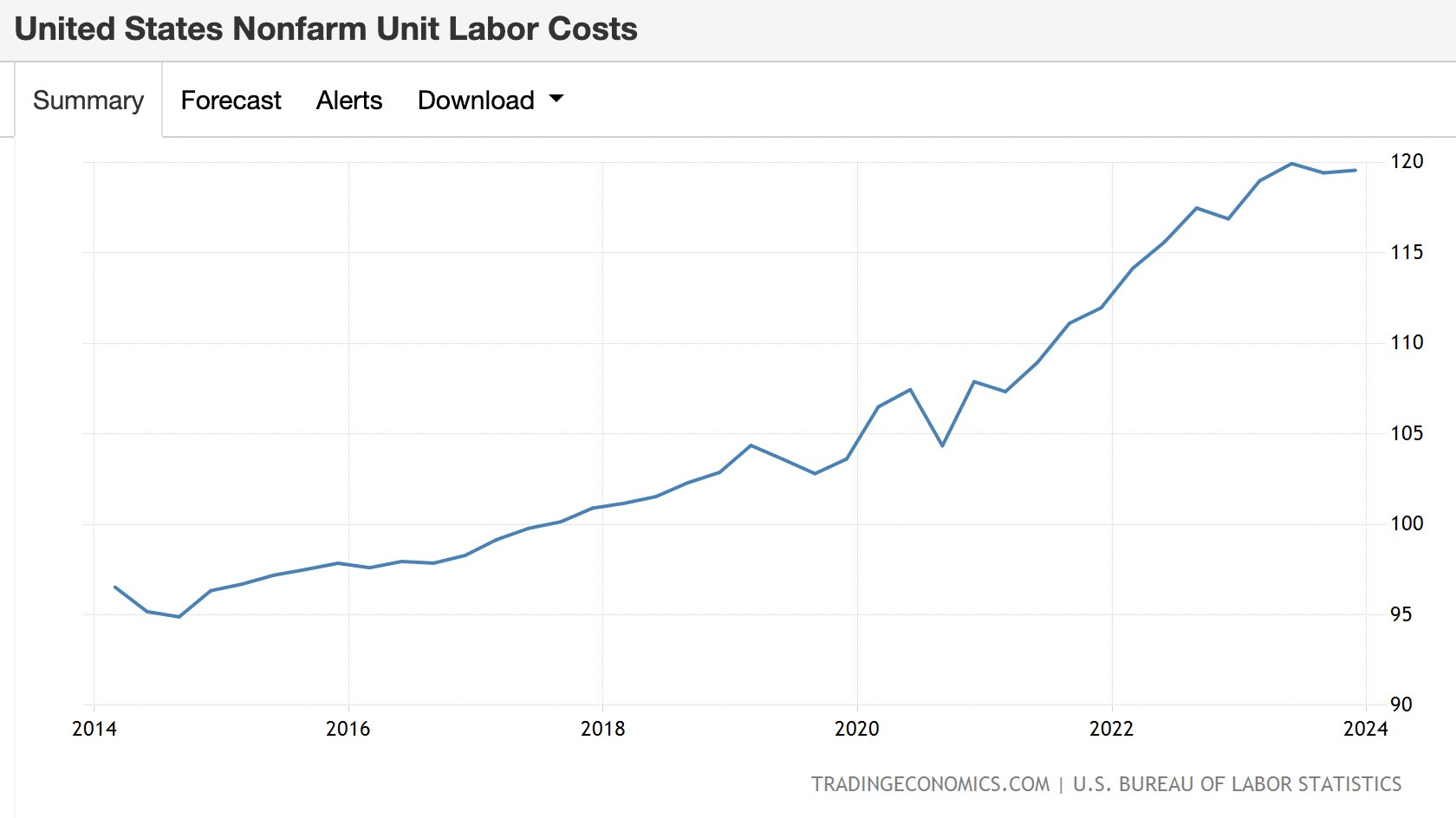

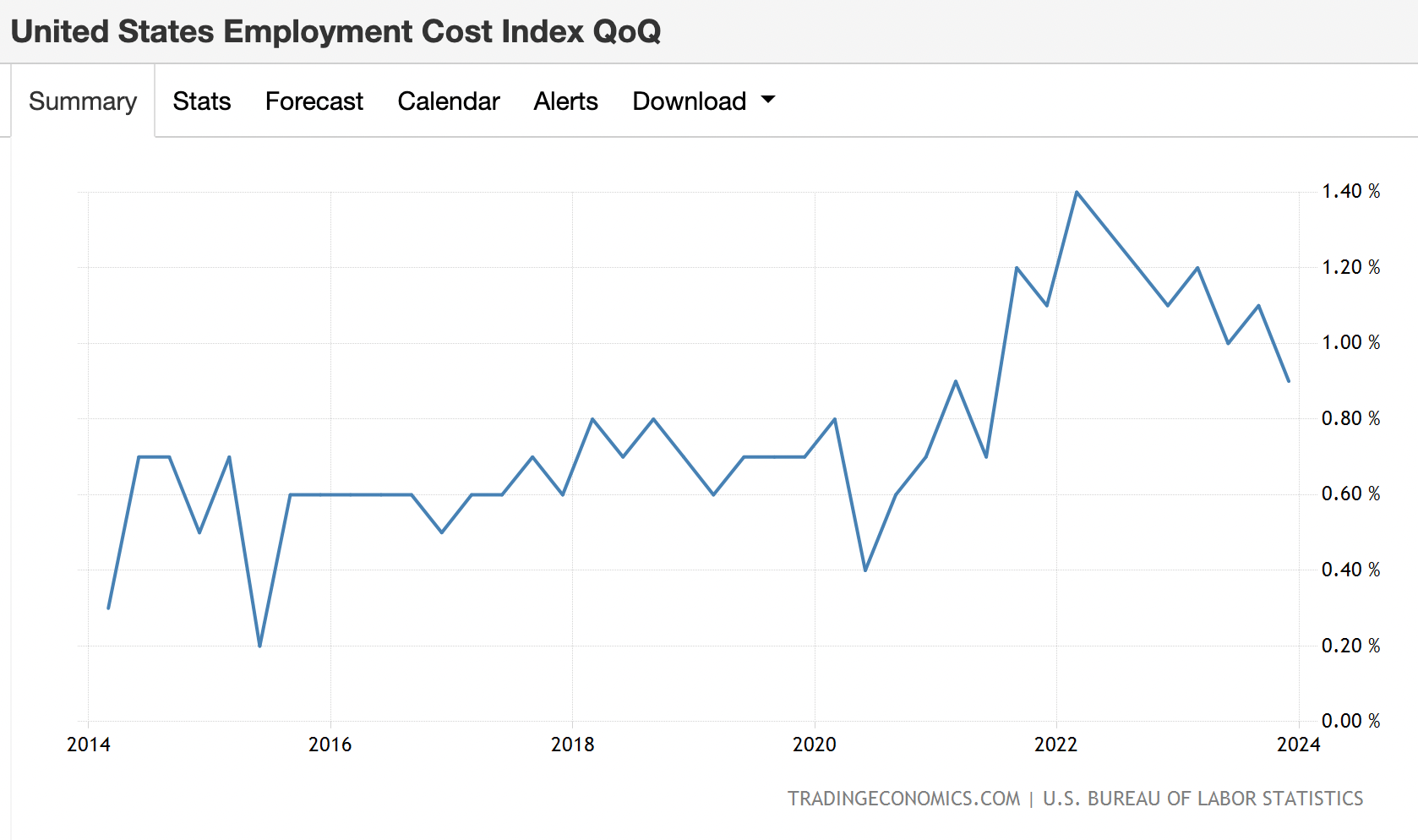

如果從季度的趨勢來看,非農單位勞動力成本在 2023 年第 2 季度已經見頂,達到歷史最高水平的 119.93 點。2023 年第 3 季度(119.42 點)與第 4 季度(119.56 點)的單位勞動力成本均低於第 2 季度(表四)。更具代表性的雇傭成本指數的季度增長率也呈現明顯趨勢性的下滑(表五)。目前勞工薪資年增長率仍高的原因在於 12 個月前的基期較低。隨著時間,在基期提高的效應下,預計薪資的增長將逐漸下降。

表四 非農單位勞動力

表五 雇傭成本指數的季度增長率(%)

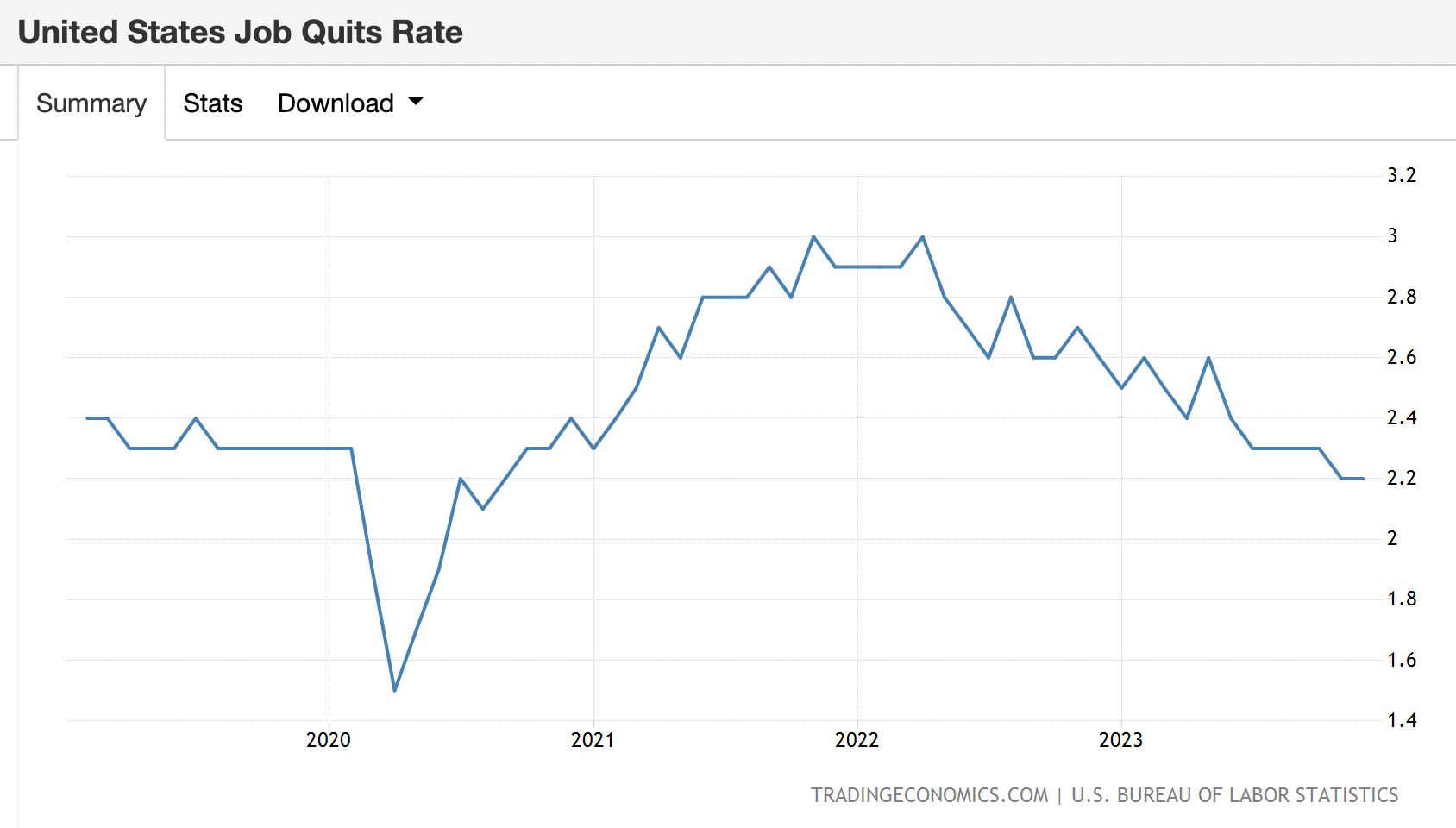

如果再看最近的資料,在物價與高利率的壓力下,勞工的離職率在 12 月保持在 2.2% 的水準不變,為 2020 年 9 月以來的最低水平,也低於疫情前的水準。勞工離職率偏低,也有助於緩和薪資的增長。

預計在未來,只要隨著適齡勞動人口自然的增長,參與勞動人口數有所上升,在勞動力供給的增加下,薪資的上漲將進一步受到抑制,造成通膨的改善。

表六 勞工離職率(%)

經濟和公司的力量成為主流

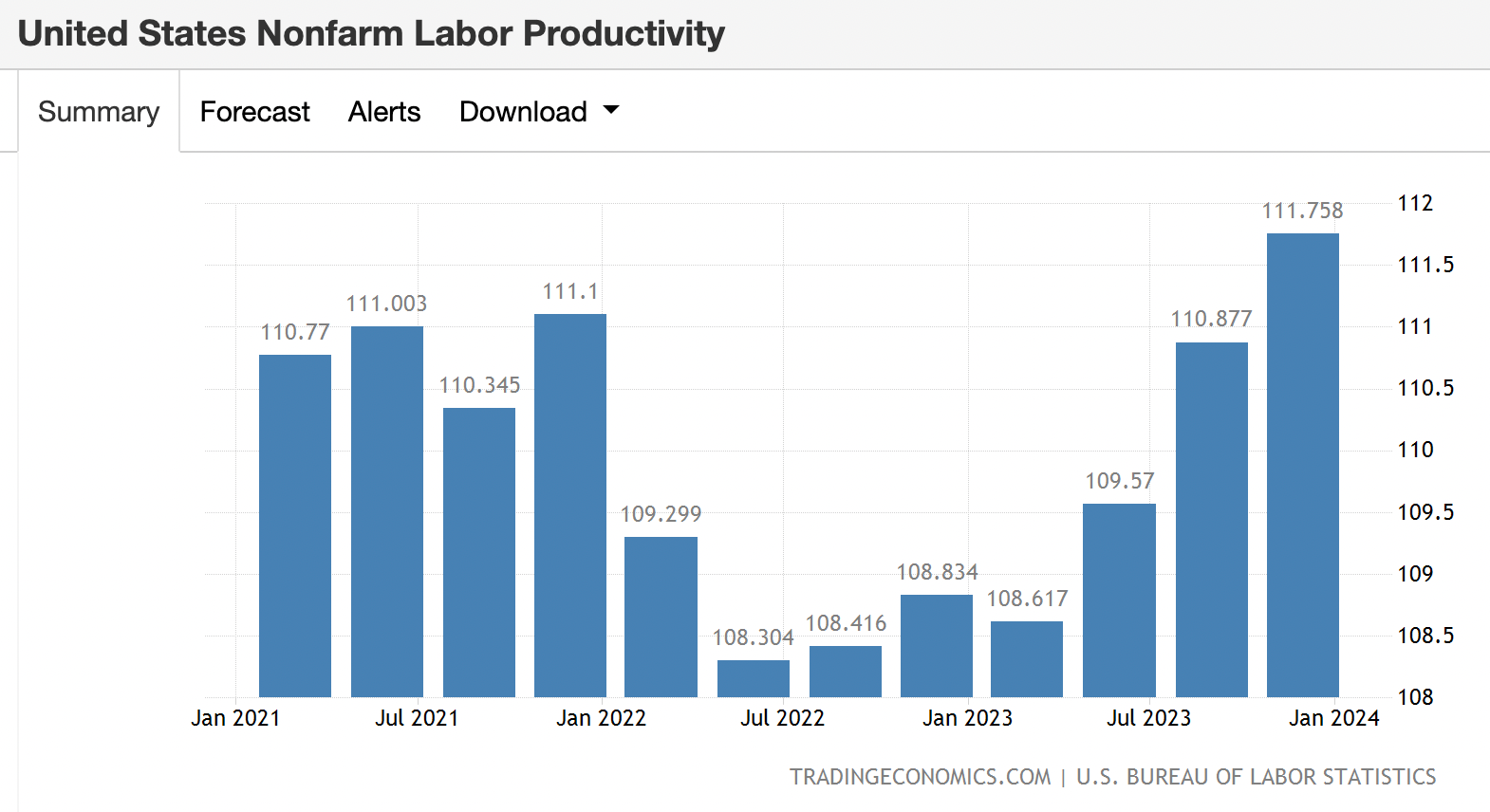

另外,美國在勞工結構性短缺的情況下,由於勞工生產力的提升,經濟呈現良性的增長:

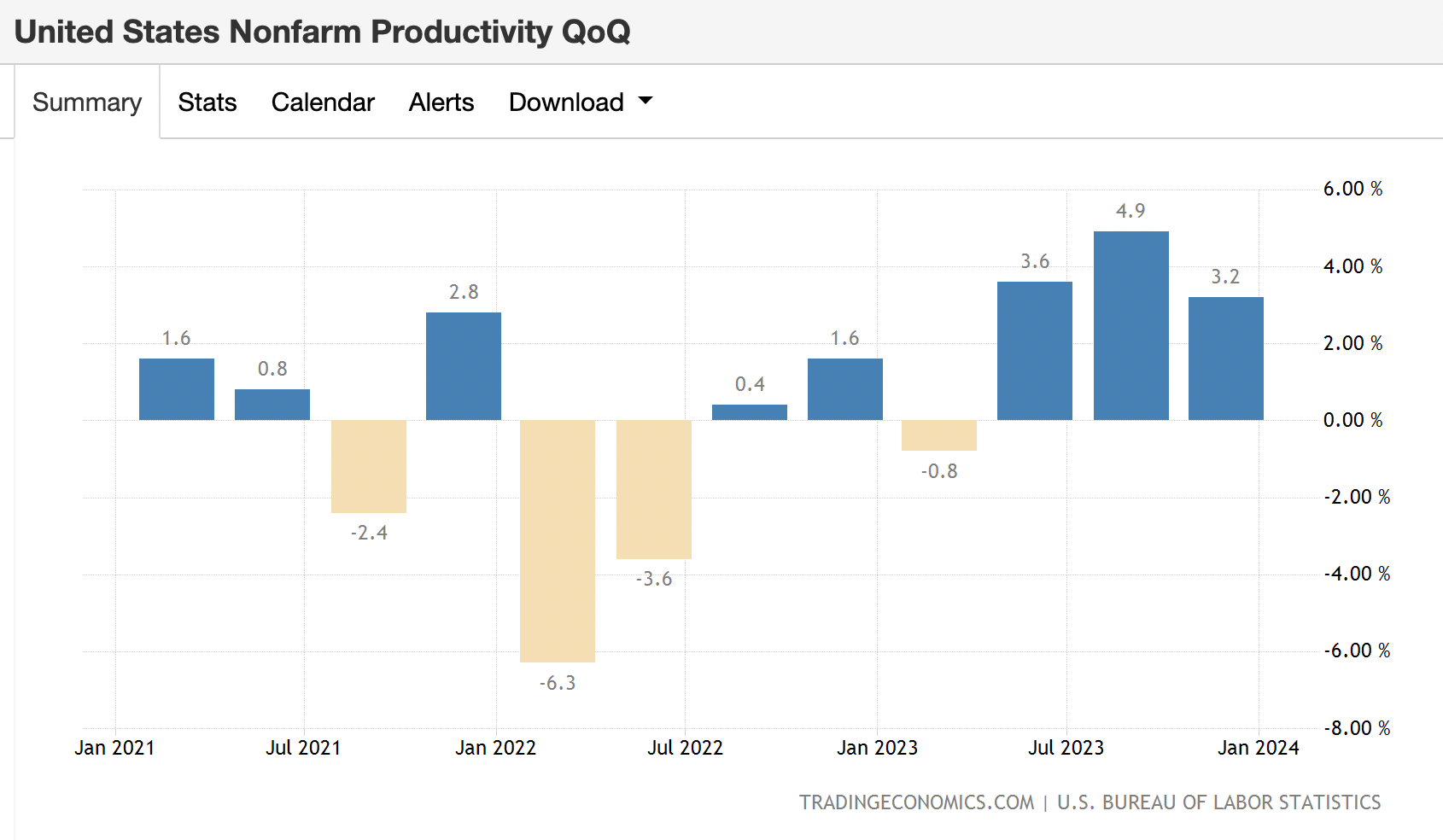

之前公佈的非農勞工生產力從 2023 年第 3 季度的 110.88 點上升到 2023 年第 4 季度的 111.76 點,達到歷史最高水準(表七)。

非農勞工產率在 2023 年第 4 季度增長 3.2%,不但高於市場預期的 2.5%,也連續 3 個季度超過 3% 的增長。

與去年同期相比,非農勞工生產率增長了 2.7%,也高於基本勞動生產率增長 1.5% 的要求(表八)。

良性的經濟增長代表公司獲利的提升,即使在高利率的環境下,S&P 500 公司已經能在高利率的環境下持續獲利的增加。不論聯準會在 3 月或、5 月還是 6 月降息,只要降息的大方向不變,經濟的好消息逐漸轉變為市場的好消息。

可以說,由於通膨的改善在預期之中,聯準會降息只是時間的問題。因此我們看到,即使鮑威爾粉碎了 3 月降息的期望,對市場只有短短一天的影響力。而上週五在勞工部公佈出乎強勁的就業報告後,市場短暫的下跌悲觀情緒也被公司強勁獲利的消息所改觀。

上週五,META 在公佈業績後,市場出現 20% 驚人的漲幅,AMZN 漲幅也高達將近 8%。華爾街開始從 Magnificent 7 喊出 Super 4。而 Super 4 指的是 MSFT,META、AMZN 和 NVDA 等四家受益於人工智慧趨勢的公司。

市場出現了轉折點, 金融的力量餘波蕩漾, 經濟和公司的力量成為主流。

股市在過去的 4 週已經大幅上漲,S&P 500 指數週五收盤在 4,958 點,最高到了4,975 點的新高。同時,指數的上漲更集中於大型科技股,股市的上漲似乎沒有得到平衡的發展,而且去年年底小型股與價值股上漲的趨勢也沒有持續。目前,S&P 500 公司的 P/E 已經超過 20 倍,但許多的歷史資料又顯示,市場上漲的走勢還沒有結束。

表七 非農勞工生產力

表八 非農勞工生產力季增率(%)