巴菲特買進台積電,你該跟進嗎?(三)

台積電的競爭優勢

本期精華

台積電的三大競爭優勢

技術優勢:製程技術與生產良率

規模優勢:產能規模與研發投入

客戶優勢:商業模式與客戶結構

巴菲特加碼台積電的理由

台積電的三大競爭優勢

技術優勢:製程技術與生產良率

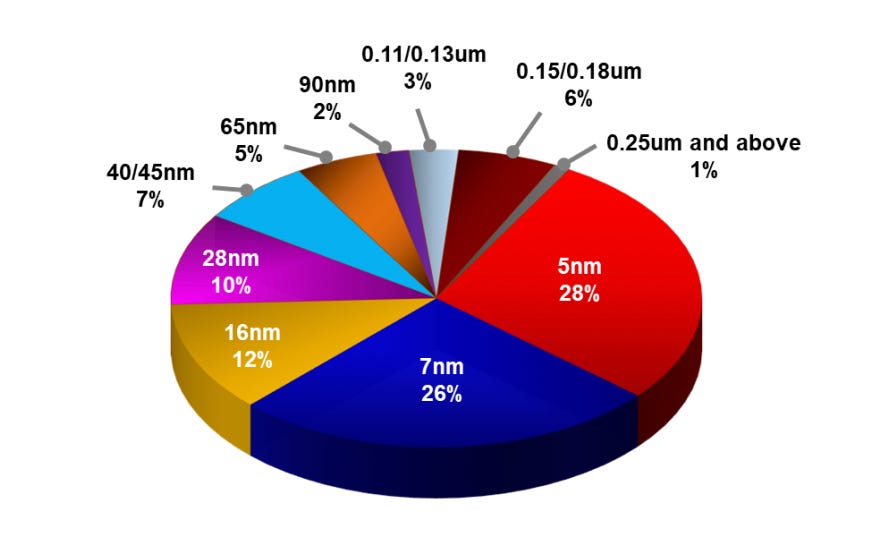

今天的台積電猶如 2011 年的蘋果,產業地位如日中天。公司以先進技術、超高良率,囊括全球半導體晶圓代工先進製程超過 90% 的市場。製程技術不斷推陳出新,技術壁壘短期難以橫越。2022 年第三季,7 奈米以下的先進製程佔營收比例已經高達 54% (表一 台積電不同製程技術佔營業收入的比例)。

表一 台積電不同製程技術佔營業收入的比例 (3Q2022)

除了製程技術的突破以外,要製造 7 奈米以下的晶片,必須擁有半導體設備領導廠商艾司摩爾 (ASML) 的極紫外光 (EUV) 光刻技術。EUV 光刻機是智慧型手機、HPC 持續發展的重要關鍵。但隨著物理極限突破的困難,投入 EUV 設備的金額與相關的研發費用動動輒高達百億美元,不但遠遠超過一般公司所能承擔的範圍,而且如果沒有良好的生產良率,公司也無法獲利。

在製程技術、生產良率和資金需求所形成的高度行業壁壘下,有能力生產 7 奈米技術以下晶圓的廠商,只剩下台積電、三星和英特爾三家公司,其餘的晶圓製造業者都止步於使用深紫外光 (DUV) 光刻技術的成熟製程。

從台積電、三星、英特爾的技術發展歷程來看,早在 2018 年,台積電和三星就實現了以 FinFET 架構進行 7 奈米工藝的量產,而英特爾直到 2021 年才推出 Intel 7 (相當於台積電的 N7) ,製程工藝落後台積電 3 年之久。2020 年,台積電和三星同時進入了 5 奈米工藝,英特爾則預計在 2023 年上半年推出 Intel 4 (相當於台積電的 N5/N4) ,製程工藝依然落後台積電 2.5 年。2022 年 6 月,三星率先推出 3 奈米工藝,台積電的 N3 隨後在 4Q22 量產。英特爾則預計在 2023 年下半年前推出 Intel 3,將落後台積電的時間縮短到 1 年,並在 2024 年追上台積電 2 奈米的製程工藝 (表二 台積電、三星、英特爾的技術發展歷程)。

表二 台積電、三星、英特爾的技術發展歷程

目前,英特爾的製程技術落後台積電和三星至少 2 個世代。對台積電來說,一個世代製程工藝的升級往往需要花費 2 年的時間,而英特爾預計以 1 年的時間完成升級的目標,顯然過於積極。一般預期,英特爾要追上台積電,最快也要花費 4 到 5 年的時間。

至於三星雖然率先推出 3 奈米工藝,並試圖以 GAAFET 架構趕超台積電,但從電晶體密度 (transistor density) 與功率消耗 (power consumption) 來看,三星 3 奈米技術的效能相當於台積電的 4 奈米製程。

更糟的是,根據報導,三星 3 奈米 GAA 晶圓的良率僅為 20%。儘管台積電的 3 奈米的製程良率也在提升之中,但以過往經驗來看,三星公司之前的 4 奈米製程曾經因為良率過低而迫使高通 (Qualcomm) 跳槽到台積電,導致訂單流失。而台積電的 5 奈米工藝在量產後 1 個月內,良率就從 50% 提升到 80%。也難怪目前市場上流傳,所有的 3 奈米訂單都將為台積電包辦。如果三星繼續遇到麻煩,預計台積電在 3 奈米製程技術的市場中,將處於壟斷的地位。

規模優勢:產能規模與研發投入

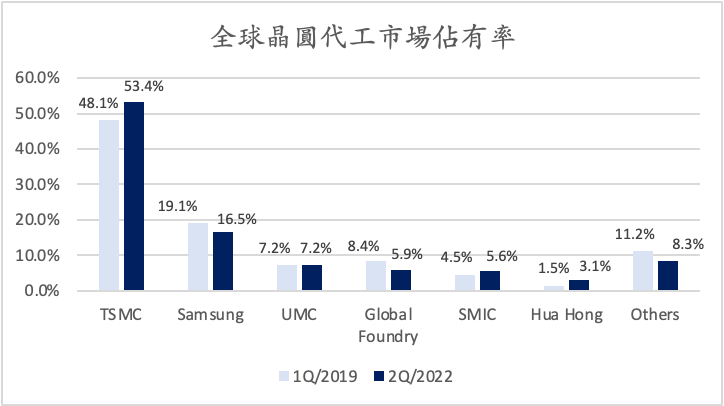

台積電是全球晶圓代工市場無可爭議的領導者。市場佔有率從 2019 年第一季的 48.1% 上升到 2022 年第二季的 53.4%。反觀三星公司,在激烈的市場競爭下,市場佔有率從 2019 年第一季的 19.1% 反而下降到 2022 年第二季的 16.5%。 (表三 全球晶圓代工市場佔有率變化)。在全球晶圓代工的競賽中,台積電不僅節節領先,市佔率獨佔鰲頭,而且與競爭者的差距,正在逐步擴大。

表三 全球晶圓代工市場佔有率變化 (1Q/2019~2Q/2022)

在新冠疫情期間, COVID-19 的大流行加速了全球數字化轉型,封城和居家工作導致對互聯網設備的需求激增,由於非接觸式支付工具的使用增加以及電動車的日益普及,芯片的需求也有所增加。為了抓住這個機會,台積電大幅加大產能擴張的速度,預計從 2021 年到 2023 年的產能擴張的速度大約是前一個三年的兩倍。

台積電在 2020 年的總產能已經是三星代工產能的 3 倍,三星公司的營業額僅為台積電的 3 分之 1。過去 2 年,台積電的資本支出約佔營業收入的 50%,若三星的資本支出要與台積電相同,投入的金額必需是營業額的 150% 才有機會 (表四 台積電資本支出佔營業收入的比例)。同時,且台積電的研發支出占營收金額達 8%,換算後要占三星營收 24%,三星要有台積電的研發規模幾乎是不可能的。

台積電的快速擴張將擴大其領先的優勢,龐大的資本支出與研發費用形成的規模效應,將進一步拉開與競爭對手的距離。在可預見的未來,台積電和三星兩家公司營運規模的差距,將更為明顯 。

表四 台積電資本支出佔營業收入的比例 (2020~ 2022F) 金額:百萬美元