通膨、加息、經濟衰退、盈餘下調的完美風暴(上)

逐漸清醒的華爾街

本期摘要

這次熊市的主要特徵

通膨、加息、經濟衰退、盈餘下降的完美風暴

通膨

加息

經濟衰退

盈餘下降

這次熊市的主要特徵

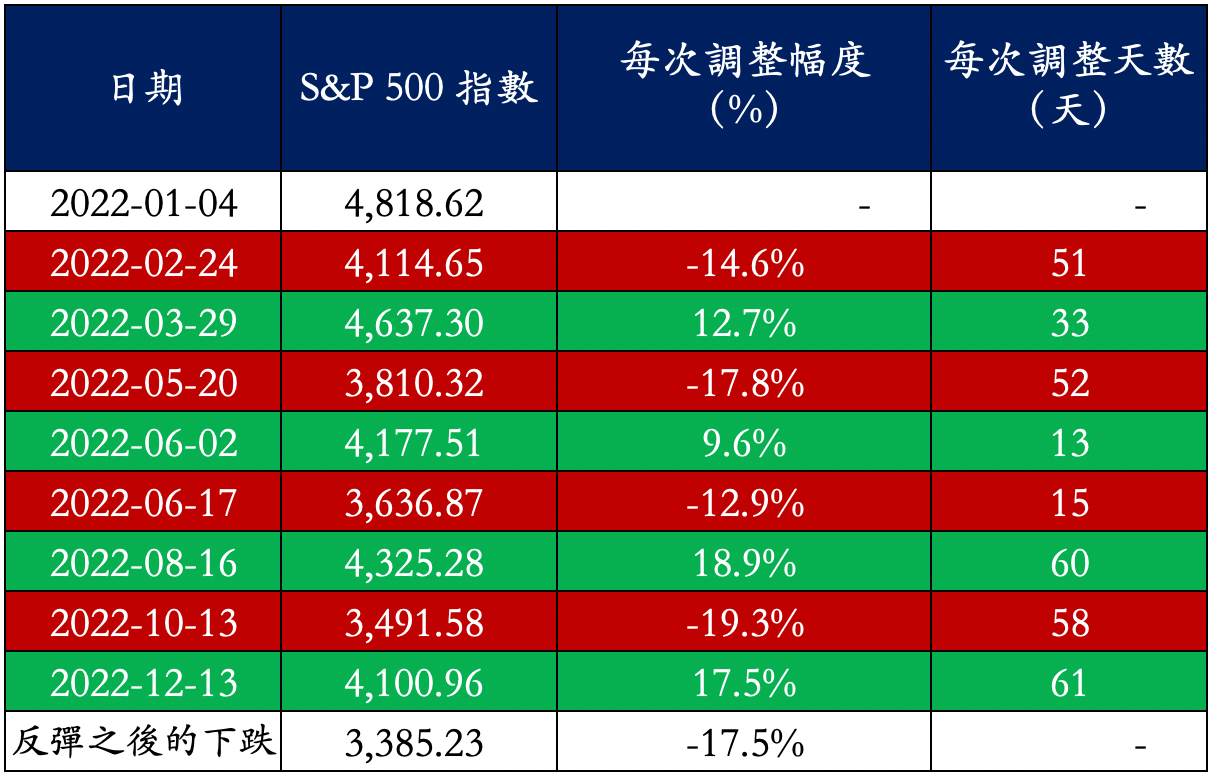

從去年 12 月初我們提出美股由牛轉熊的預期以來,市場在今年 1 月 4 日開始反轉,S&P 500 指數從 4,818 點下跌,進入熊市。從技術面來看,在這一次的熊市中,市場歷經了 4 次超過 10% 的「主跌段」,也經過了 4 次熊市反彈(表一 本次熊市的主跌段和反彈)。值得注意的是,在每次反彈之後,S&P 500 指數接下來下跌的幅度都超過了之前反彈的幅度。換句話說,

這次熊市的特徵為,市場在反彈之後,往往迎來更大的跌幅。

目前 S&P 500 指數從 10月13 日谷底的 3,491.58 點反彈至 12 月 13 日的 4,100.96 點,反彈幅度達 17.5%。如果這樣的熊市特徵持續,預計 S&P 500 指數將至少下跌 17.5% 到 3,385 點,也就是達到我們之前預估的 3,250 點至 3,450 點谷底區域的中間地帶。市場可能出現這樣大規模的回調嗎?

我們在市場轉向說之後,接著提出市場將進入「通膨、加息、經濟衰退、盈餘下調」的完美風暴(perfect storm)中。今天,跌跌不休的市場脫離這場「完美風暴」了嗎?我們在本期的文章中將從影響市場漲跌的多個角度,一一加以進行深入的分析。

表一 本次熊市主跌段和反彈

通膨、加息、經濟衰退、盈餘下調的完美風暴

通膨

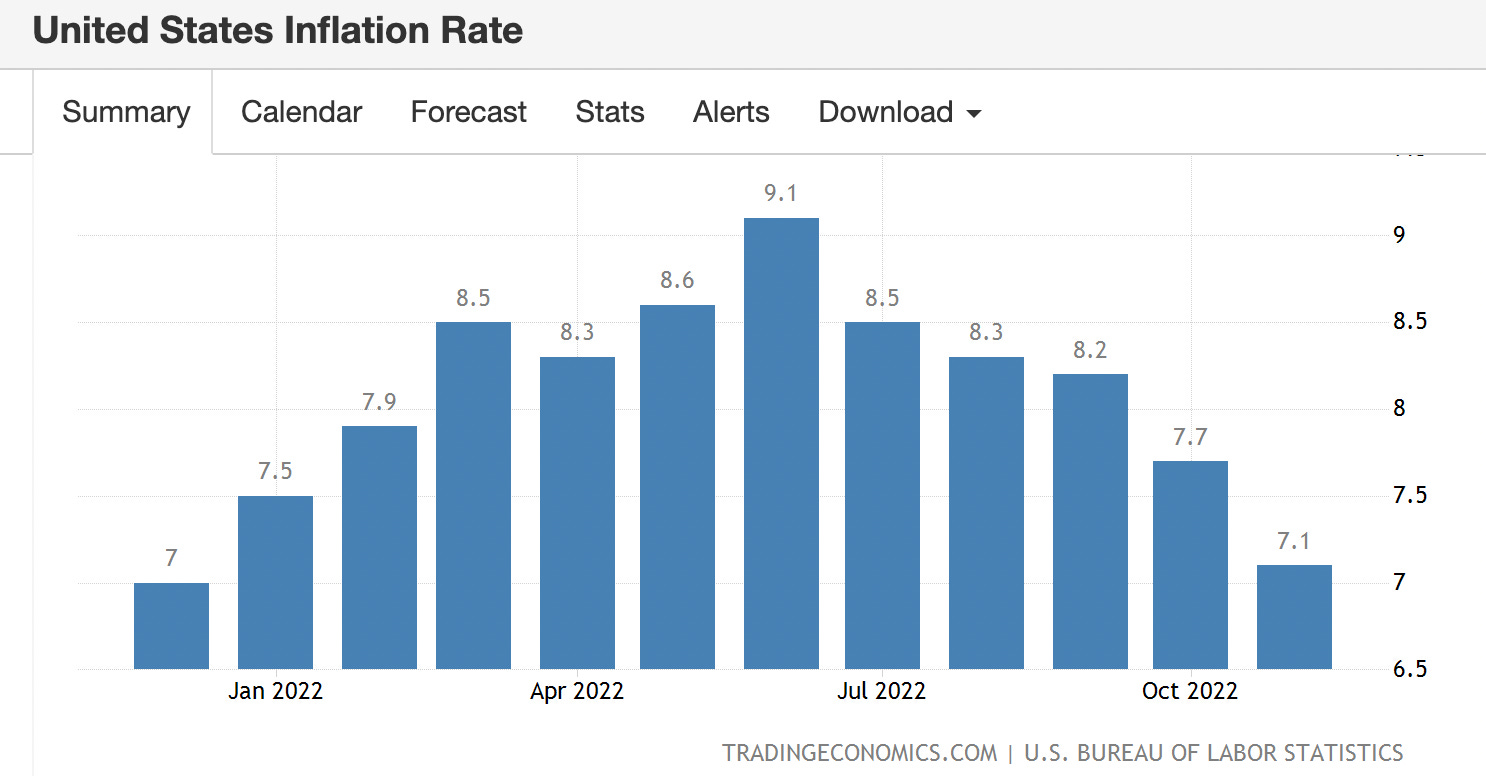

12月13日,美國勞工統計局公布 11月的通貨膨脹率為 7.1%。這不但是連續五個月的下降,也低於預期的 7.3%(表二 通貨膨脹率)。在通膨的壓力紓緩下,S&P 500 指數一度突破 4,100 點,創下這次熊市反彈的新高點。

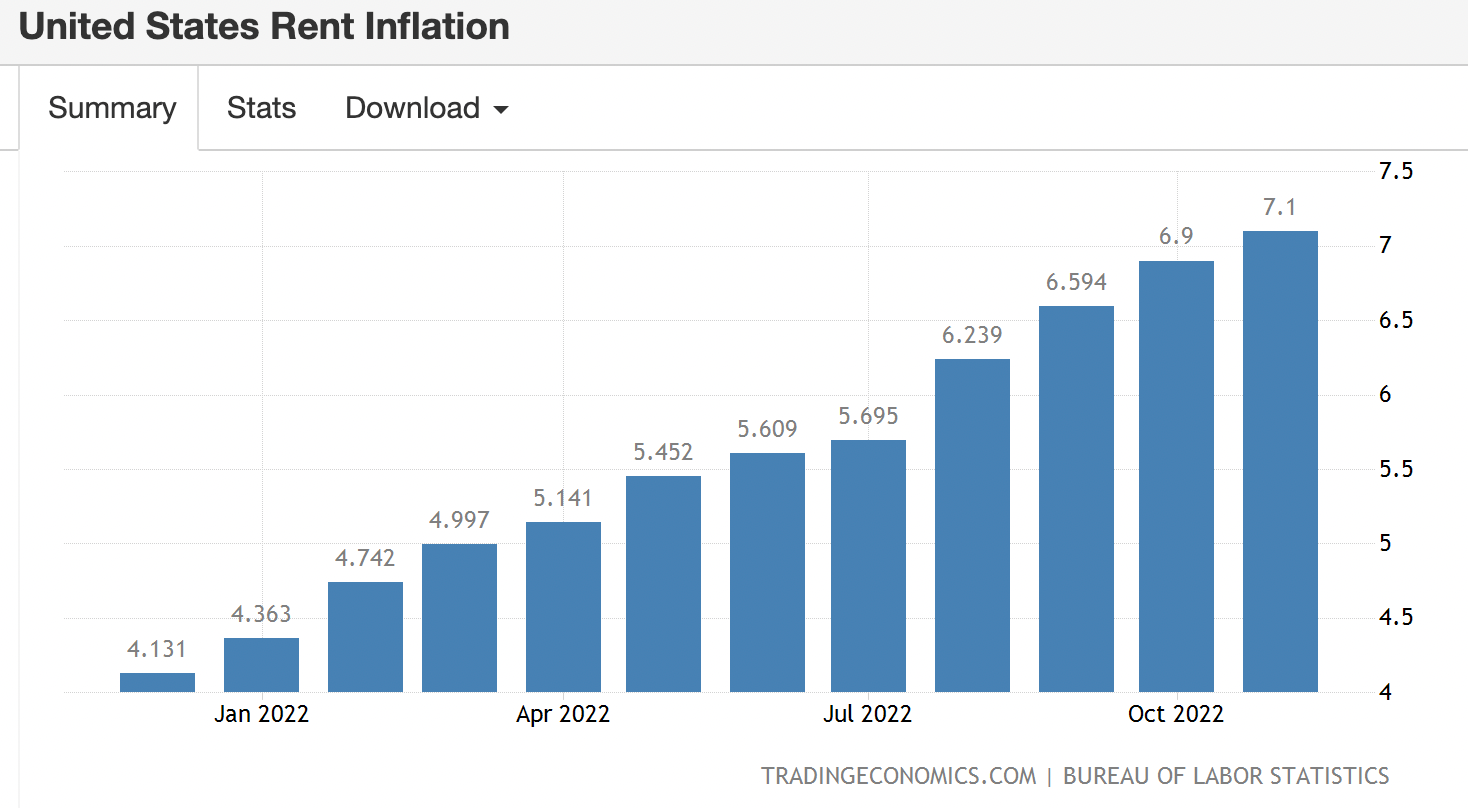

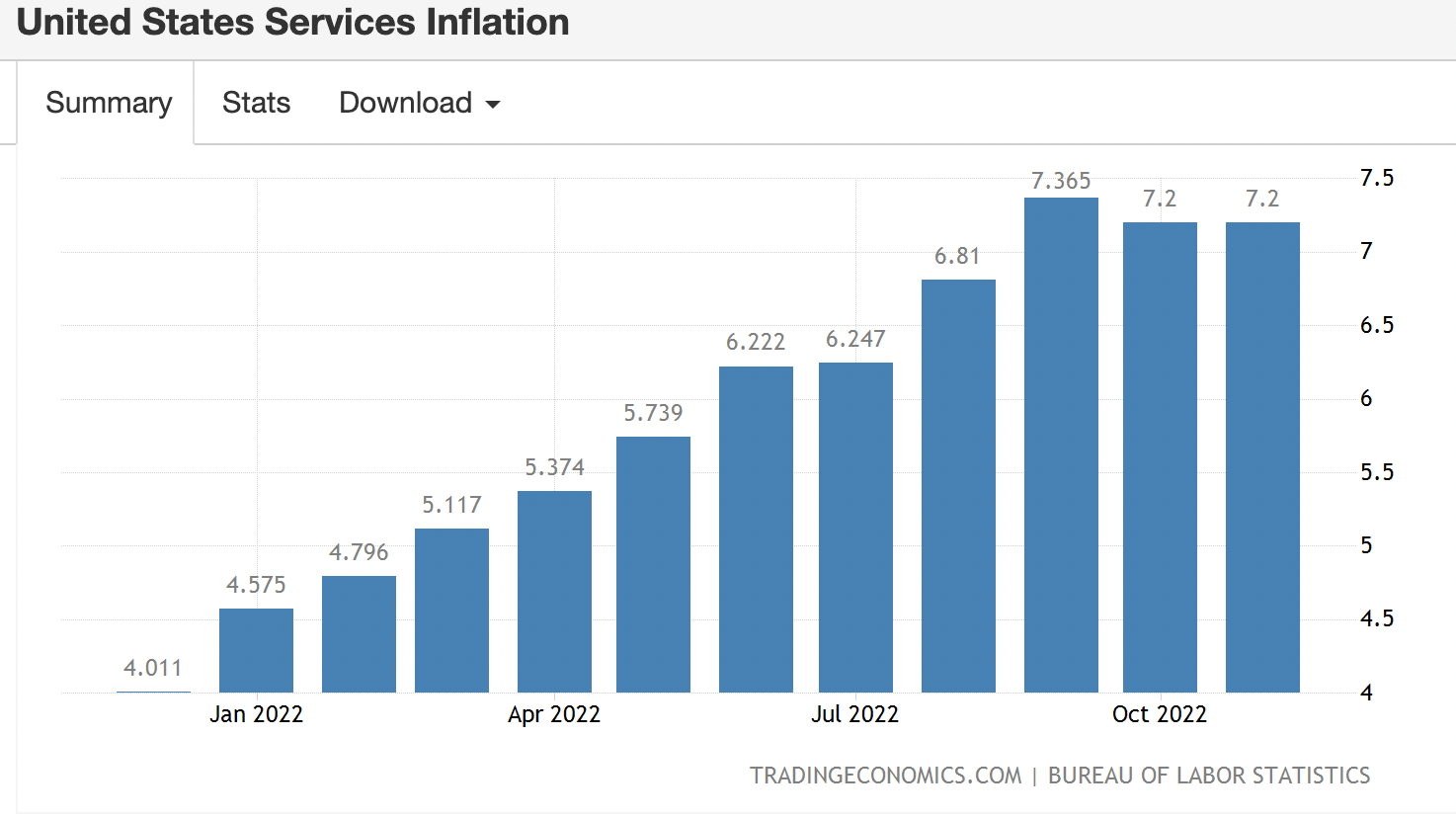

從通膨組成的結構和下降的原因來看,貢獻這次通膨下降的主要因素來自於能源(13.1% vs 17.6%)和食品(10.6% vs. 10.9%)價格通膨的緩和,以及二手車和卡車(-3.3% vs. 2%)通膨的下滑。然而,租金價格(7.1% vs. 6.9%)的通膨仍在增加(表三 租金的通貨膨脹率),服務價格的通貨膨脹率也依然維持在 7.2% ,沒有下降(表四 服務的通貨膨脹率)。換句話說,

目前通膨的下降是因為貨物價格上漲的趨緩,而服務價格上升的趨勢並沒有改善。在整體通貨膨脹率降低的背後,通膨的組成結構依然令人感到不安。

表二 通貨膨脹率

表三 租金的通貨膨脹率

表四 服務的通貨膨脹率

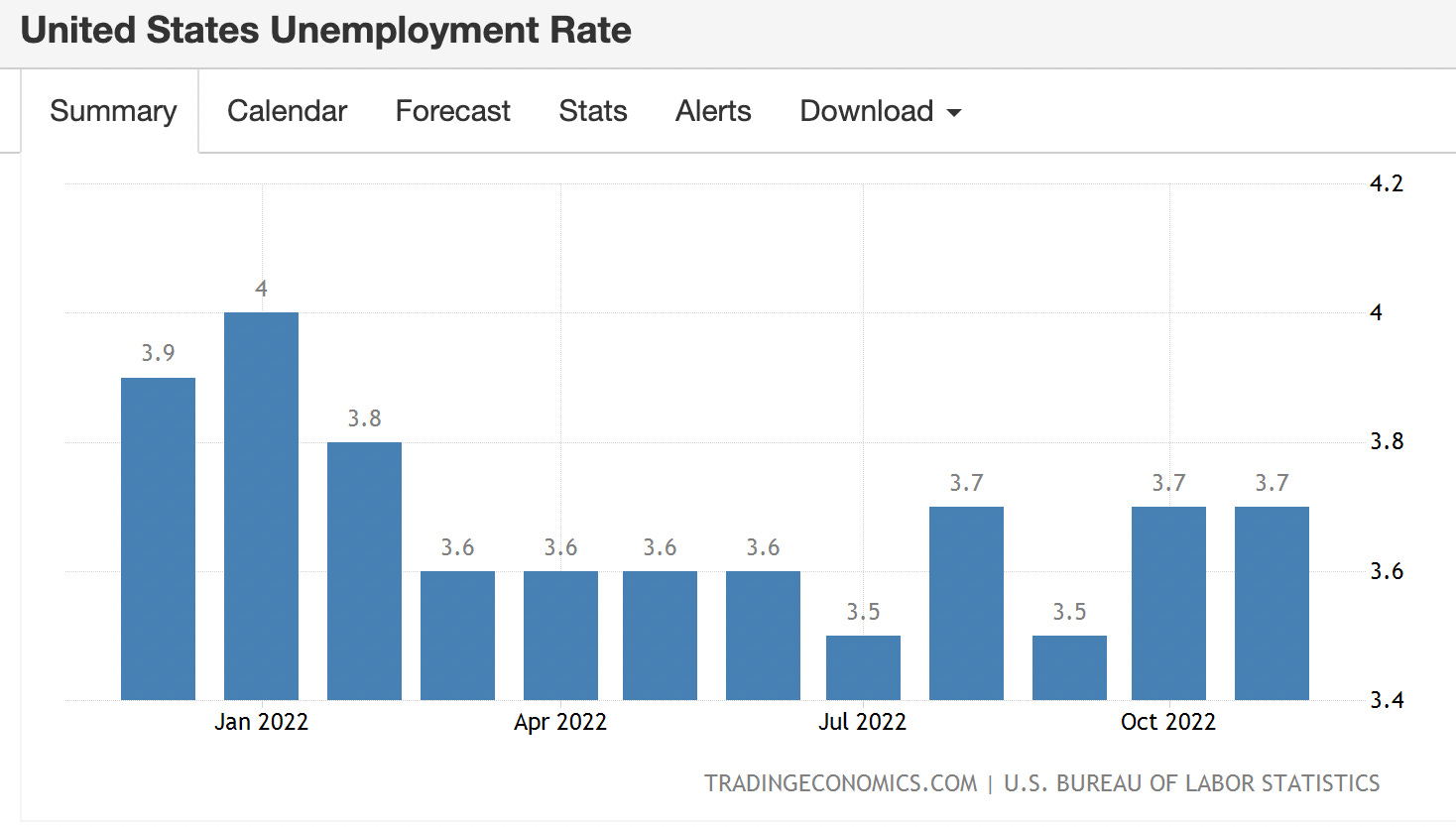

而服務價格之所以如此頑強,與美國勞工市場緊張,就業良好的情況息息相關。目前美國正處於 50 年來極低的失業水準,雖然高科技行業風聲鶴唳的裁員,但失業率依然維持在 3.5%~3.7% 的水準(表五 失業率)。

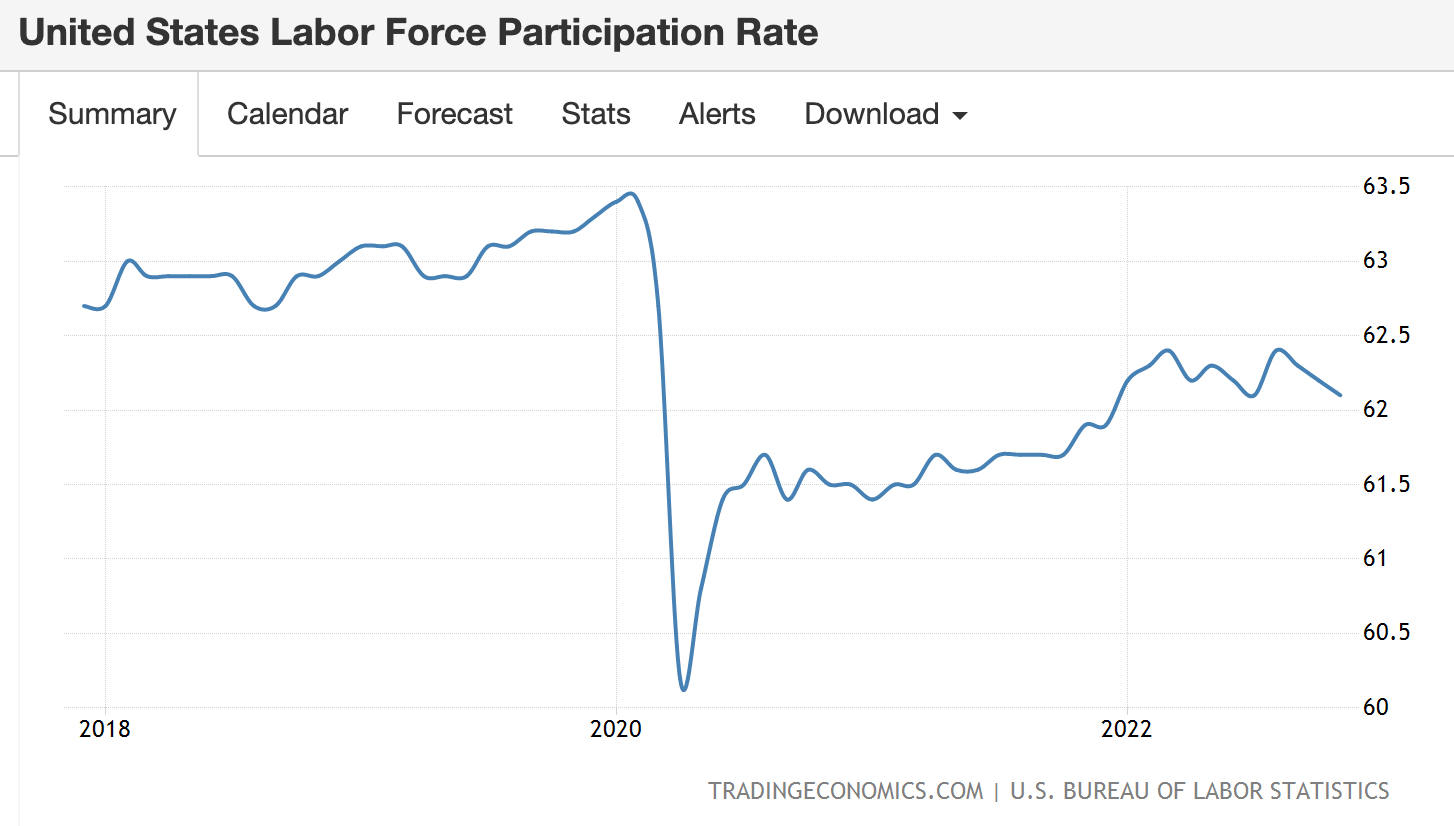

美國因為疫情而產生的高通膨、低失業的特殊情形,源於在疫情期間有三百萬至四百萬的勞工提前退休,導致勞動力的供給出現結構性的失𧗾,造成勞動參與率下降(表六 失業率為近 50 年來的低點),出現今天令人感到諷刺的現象。也就是,

通膨要能改善到聯準會滿意的程度,必須以失業率的上升來達成。失業率與非農就業人口數字成為通膨改善的領先指標,勞動市場的壞消息將是股票市場的好消息。

目前,聯準會預計明年失業率將上升至 4.6%,而核心通貨膨脹率(PCE Core Inflation)將在 2023 年將逐漸降低到 3.5%。通膨已經見頂,除非有黑天鵝的事件發生,通膨的風險正在淡化。但是,抗通膨還是聯準會的首要任務,而聯準會的利率政策在絕大多數的時候,對市場都有重大的影響,利率政策的風吹草動依然可以在股市上掀起大風大浪。

表五 失業率

表六 勞動參與率

加息

在貨物和服務通膨沒有全面性下降的同時,也意味著聯準會沒有放鬆貨幣政策的條件。由於服務通膨佔整體通膨的比例高達 57%,而且往往更具黏滯性,導致鮑威爾在 12 月14 日的 FOMC 會議上,雖然如預期宣布加息 50 bps,放緩了加息的腳步,卻將最終利率(terminal rate)的預期提高了到 5.1%。

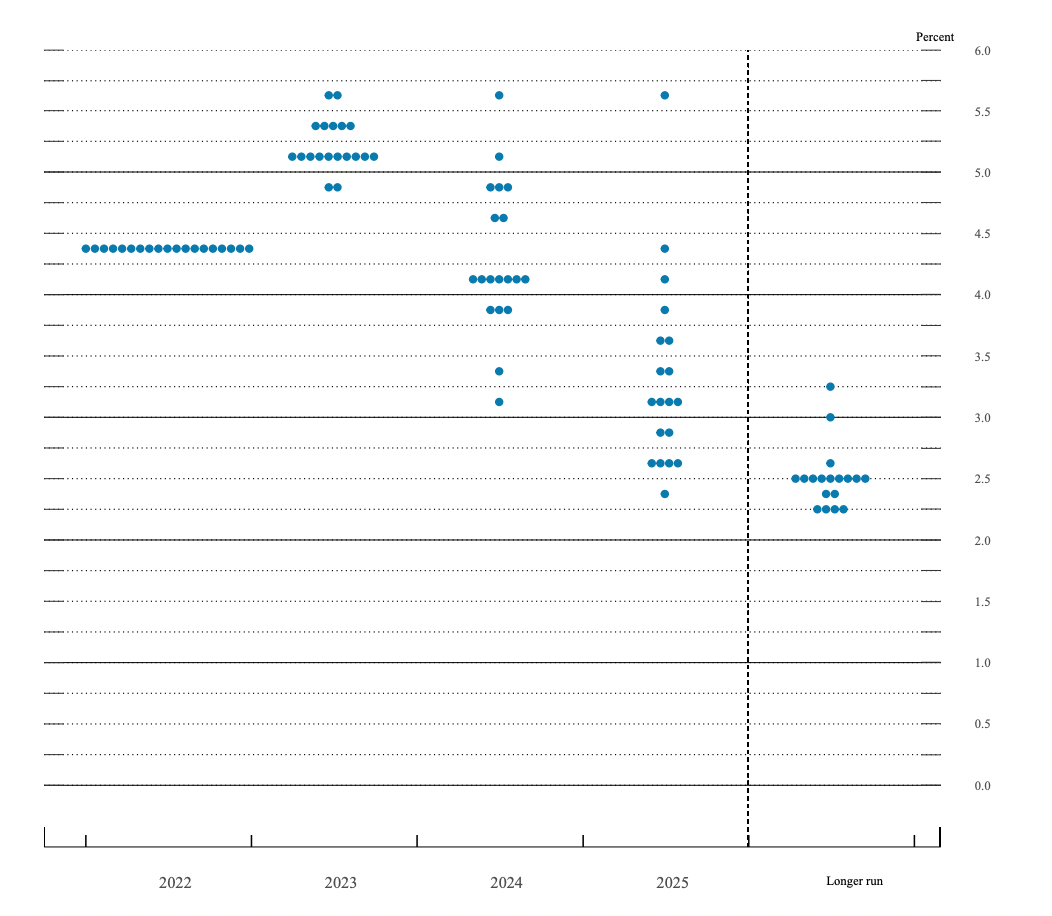

同時,在 FOMC 會議 19 位參與者中,有高達 17 位認為最終利率應在 5% 以上(表七 FOMC 成員對最終利率的評估)。可見與會者對加息立場的一致,對於頑強的通膨尚未掉以輕心。可以想見,如果通膨因為任何原因惡化,聯準會將不會排除升息更高的可能。

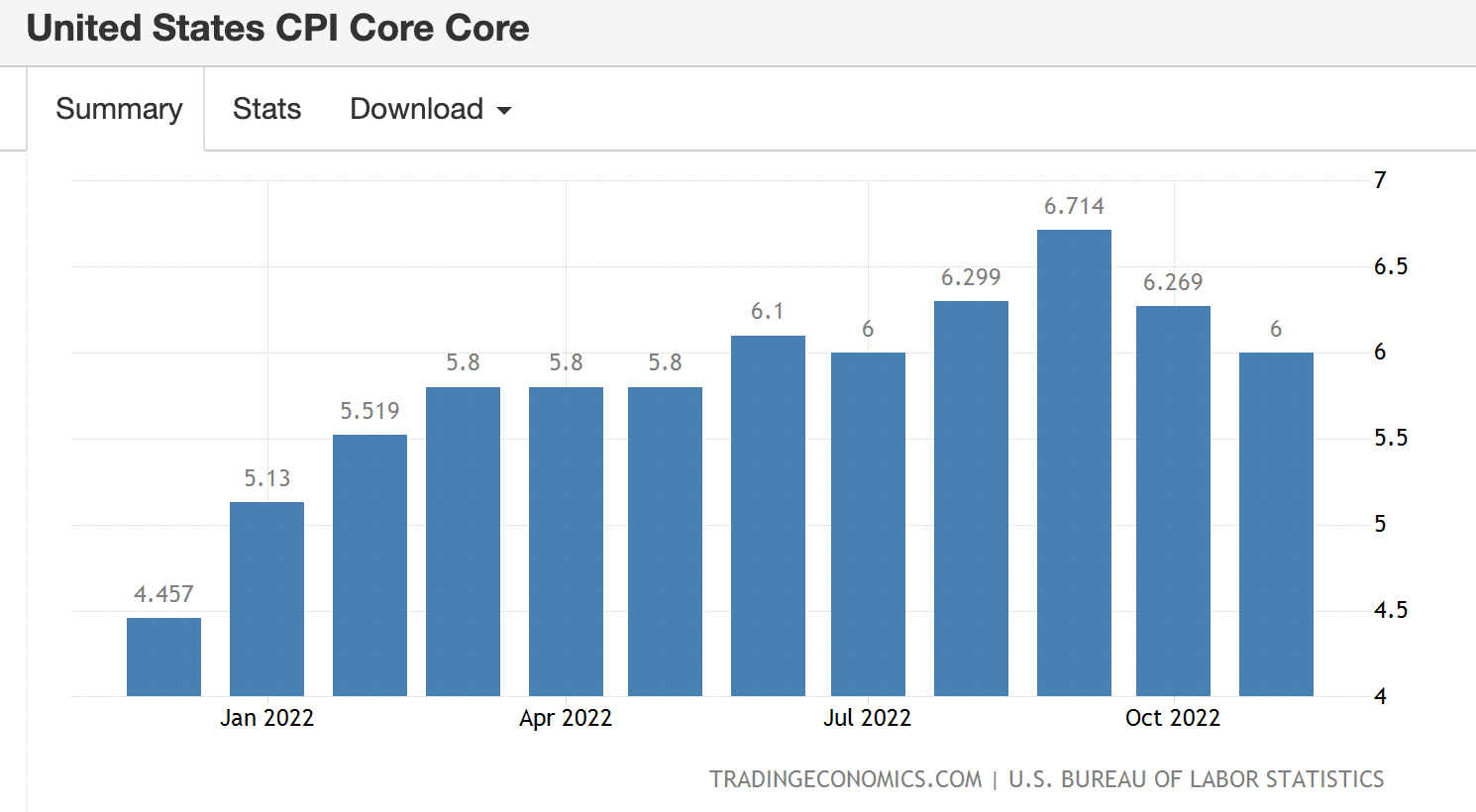

鮑威爾在記者會上直接表示,連續二個月通膨數字的降低雖然令人歡迎,但是,聯準會需要更多的証據支持通膨已經處於持續的改善中。而且不計入能源與食品價格的核心通貨膨脹率在 11 月還高達 6%(表八 核心通貨膨脹率),仍然是 2% 通膨目標的 3 倍,打擊通膨還有一段路要走。鮑威爾同時強調,聯準會將繼續進行每個月 950 億美元的量化緊縮,並將在一段時間內維持限制性的利率政策,直到通膨下降到 2%。換句話說,

短期內,聯準會持續加息不可避免,而且將維持高利率政策一段時間。

表七 FOMC 成員對最終利率的評估

表八 核心通貨膨脹率

除了提高最終利率的預期是實質性的改變外,鮑威爾的談話其實也只是重申聯準會一貫的立場。但是,5.1% 的最終利率相當於 5.0%~5.25% 的利率區間。與加息後 4.25%~4.5% 的利率區間相比,代表聯準會還有 75 bps 的加息空間,不但比華爾街之前的預期高出 25 bps,也再次粉粹華爾街認為聯準會在 2023 年有提前降息的可能。

在鮑威爾的鷹派言論下,市場聞訊大跌,不僅回吐了之前因為通膨緩解而上漲的點數,S&P 500 指數很快重啟熊市步伐,從 12月13 日波段高點的 4,101 點,下跌到上週五的 3,852 點。與文章一開頭提到的 3,385 點,只剩不到 470 點的距離。

鮑威爾的談話如一記警鐘般再度提醒華爾街,目前的通膨仍然高達 7.1%,聯準會抗通膨的努力不會放鬆。未來,我們雖然不排除在通膨惡化下,聯準會有再度提高加息的幅度,造成市場進一步下跌的可能;但是,由利率政策的效應往往滯後,也不能完全排除,如果通膨超乎預期的改善,聯準會的最終利率會止步於 4.75%~5.0%,屆時市場可能大漲,但預計最快要到 2023 年 3 月或 5 月的 FOMC 會議才會出現。

在沒有重大意外情況下,聯準會加息政策對市場的影響進入尾聲,華爾街關注的焦點逐漸由通膨、加息本身,轉移到通膨與加息帶來實質的影響,也就是對經濟衰退的恐懼(Recession Fear)。