本期重點

歷史不會重覆,但往往高度押韻

2009年9月23日~2009年10月2日(回調 5.6%)(上)

2010年2月18日~2011年3月16日(回調 7.1%)

2013年5月22日~2013年6月4日(回調7.5%)

2018年1月26日~2018年2月9日(回調11.8%)

2020年9月2日~2020年9月24日(回調10.6%)

2021年2月16日~2021年3月4日(回調5.7%)(下)

2021年9月2日~2021年10月4日(回調5.9%)

2023年7月27日~2023年10月27日(回調10.9%)

目前市場的形勢與應對之策

2021年2月16日~2021年3月4日(回調5.7%)

2021 年 2月中到 3月初,S&P 500 指數出現 5.7% 的回調,主要的因為在於:

受到疫苗在 2020 年底推出的鼓舞,股市在經過短暫的盤整後,很快的又在2020年第四季和2021年初上漲了 22.2%。

但是,隨著大規模刺激計劃的通過,市場對通膨的擔憂也開始浮出表面,華爾街開始刺激計劃是否會導致經濟過熱的辯論。

更重要的是,10年期美國公債殖利率開始從極低的水準悄悄攀升。

這個時候,科技股在 2020年之前推動了市場的大部分上漲,但是,高增長科技股往往對利率變化更敏感,因為它們的估值在更大程度上取決於未來的盈利。

市場開始出現輪動,從成長型股票轉向更具週期性和價值導向的股票。投資者開始青睞能源、金融和工業等將從經濟復甦中受益的行業,而不是技術和非必需消費品等在疫情期間飆升的行業,市場出現短暫的回調。

2021年9月2日~2021年10月4日(回調5.9%)

在量化寬鬆、刺激計劃以及疫情改善的預期下,市場很快又開始回升,S&P 500 指數在 2021 年出現難得一見的漲幅。市場剛剛在 3 月調整 5.7% ,迫不及待的馬上又上漲了22.1%,上漲時間近 6 個月後,指數才在 9月和10月初進行回調。

在此期間,圍繞美國債務上限和政府關門令投資人擔心,如果提高債務上限不成功,美國可能會出現債務違約,這加劇了市場的不安情緒。華盛頓的政治僵局往往會導致市場波動,投資者擔心潛在的違約或政府服務中斷的影響。

同時,天然氣和石油價格飆升,導致企業的運營成本上升,消費者的價格上漲,通膨的壓力也開始上升。

中國房地產巨頭恆大集團的財務問題引發了對全球金融市場潛在連鎖反應的擔憂。對該公司巨額債務的負擔和潛在違約的擔憂引發了人們對危機蔓延可能的影響。

COVID-19 Delta 變種的持續傳播也加劇了經濟不確定性。儘管疫苗接種率正在提高,但該變種導致新的健康問題,可能擾亂商業運營和旅行,影響經濟復甦前景。

這些因素共同導致了標準普爾500指數在此期間的下跌。但是,有些分析師認為,在極為寬鬆的貨幣政策與大量的財政刺激下,S&P 500 指數在 2020 年與2021 年分別上漲超過 71% 與 31%。有些分析師認為,由於漲幅已高,回調早該到來了。

現在回顧起來,S&P 500 指數在 2021 年 9月至 10月初的回調更像是技術性的修正,與今天因為通膨下降緩慢,降息延後而造成的回調,也有本質上的不同。

2023年7月27日~2023年10月27日(回調10.9%)

2023 年 7 月到 10 月底是最近一次超過 5% 的回調,指數回調時的金融環境與目前還有類似之處。當時的聯準會剛剛停止加息,但是由於核心 PCE 通膨還在 4% 左右,距離聯準會降息的標準還有一段遙遠的距離。對於什麼時候才能放鬆利率政策,華爾街幾乎完全無法預期。

在解讀鮑威爾的談話後,華爾街很快傳出,聯準會將維持更高更久(higher for longer) 的高利率政策。投資人猶如進入高利率的隧道,看不到任何降息的曙光。造成的結果是:

決定十年期公債殖利率的「期限溢價」出現難得的上升,殖利率不斷創新高。

由於疫情期間的財政刺激加上拜登政府上台後持續的刺激計劃,同時,也因為利率的高漲,利息支出大幅上升,使得財政部加大了債券發行的力度。由於十年期公債的供給增加,而需求相對減少,也間接推高了十年期公債殖利率。

另外,火上加油的是,知名投資人 Bill Ackman 在推特公開在上指出,自己正在放空十年期美國公債,造成十年期美國公債殖利不斷走高,並在 10 月 23 日突破 5% 關卡, 形成所謂「美債風暴」。

市場在 10月 26 日再度測試 5% 殖利率大關未果,10 年期公債殖利率才逐漸下降。

10 年期公債殖利率一向都被認為是「利率之母」,代表無風險利率,也是評估公司估值中,計算折貼率的基礎。10 年期公債殖利率的上升到 5%左右的水準,大幅打壓了公司的估值,也造成整體市場 P/E 的下跌。

在這個期間,市場受殖利率高漲的影響,S&P 500 指數還出現小波段「一底比一底低」罕見的現象,華爾街甚至有部份知名分析師依然抱持經濟硬著陸的看法,甚至股市有將回測 3,800 點的說法。

然而,隨後在預期通逐漸緩和之下,10 年期公債殖利率開始回落。隨著通膨的下降,10 年期公債殖利率更是一路下滑。同時,由於美國經濟表現良好,硬著陸一說不攻自破。Bill Ackman 的部位也以獲利做收,殖利率高漲的空襲警報告一段落。

在這個期間,S&P 500 下跌了 10.9%,

然而,以今天的情況來看,與去年的情況也不盡相同。

今天的聯準會雖然還沒有提到降息的時間點,但已經多次提到降息的可能。在高利率的隧道中,華爾街已經看到降息的曙光,與去年美債風暴期間,投資人對於殖利率上升的恐慌,無法相比。

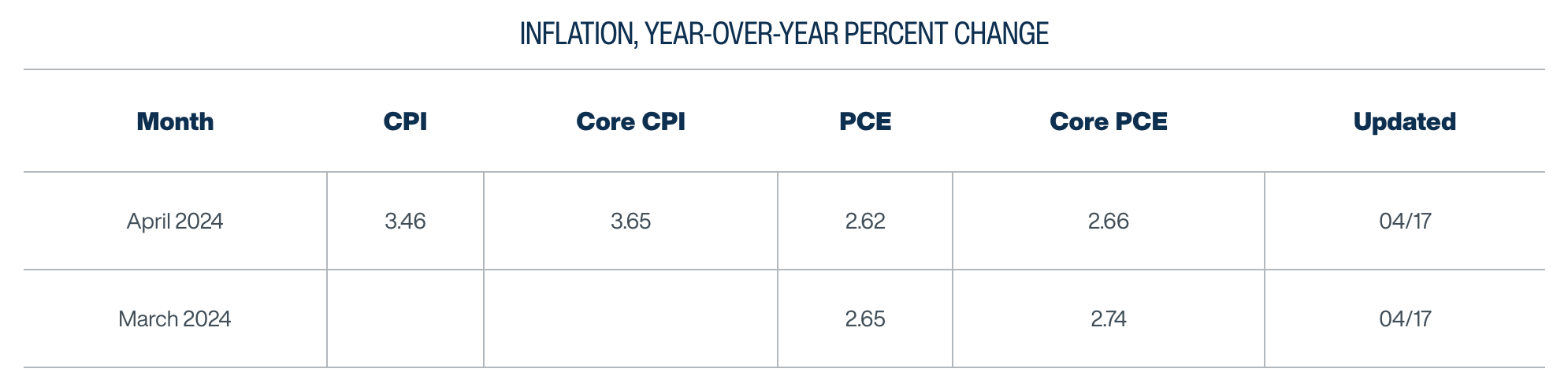

同時,,核心PCE 通膨已經下降到 2.78%,而不是去年的 4%。

在不考慮黑天鵝事件下,十年期公債殖利率沒有重回 5%的支撐因素,預計指數回調的程度將小於10.9%。

目前市場的形勢與應對之策

從 3月 28日以來,S&P 500 的回調為 5.91%。造成最近市場加速下跌的主要原因,除了通膨下降的不確定性之外,還有以伊衝突引發的中東緊張情勢。我們在上一篇文章中已經提到,這一次衝突事件的象徵性的意義大於實質性,油價也沒有如果沒有因此而上漲。雖然衝突是否擴大仍然有待觀察,但不在目前的預期之中。

最重要的是,造成核心 CPI 通膨停止下降最主要的因素來自於住房通膨,而住房通膨下降的趨勢並沒有改變,也形成聯準會降息的重要信心來源。

如果以克服里夫蘭聯準會目前的預估來看,核心 PCE 通膨將在 3 月與 4 月分別下降到 2.74% 與 2.66%。2.66% 已經接近聯準會在上一次經濟預測中提到的年底核心 PCE 2.6% 可降息三次的水準。在通膨的下降比預期來得慢的情況下,降息的次數或許會少於聯準會預期三次。但是,預計降息已經是什麼時候的問題,而不是會不會降息的問題。

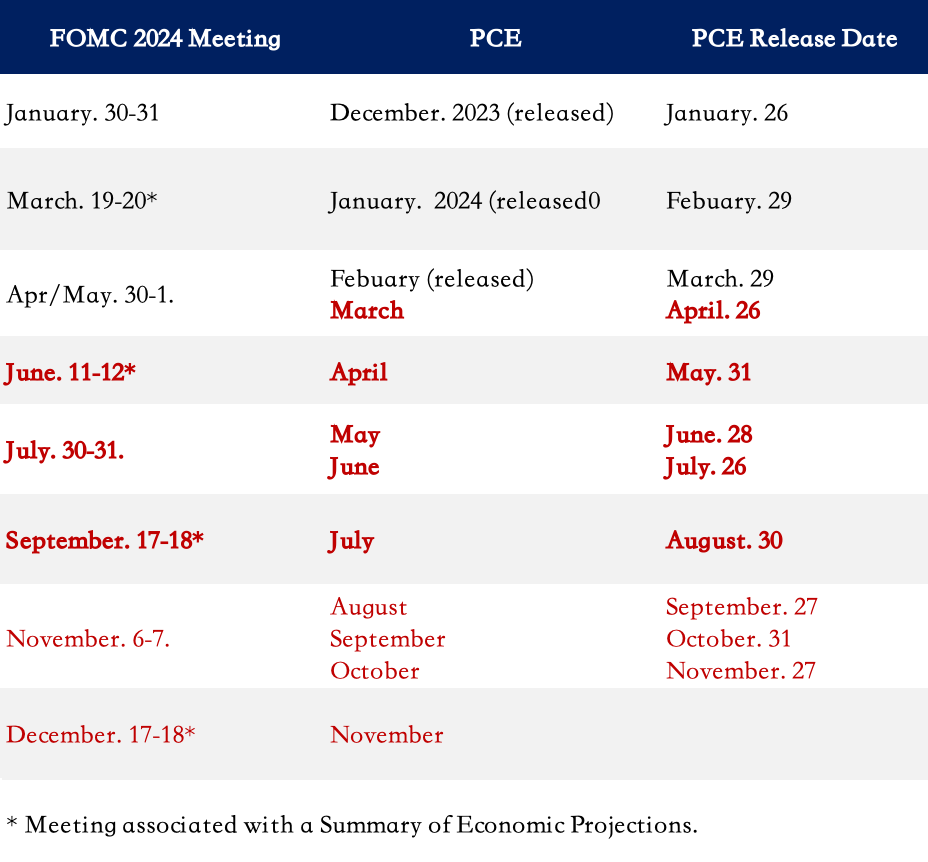

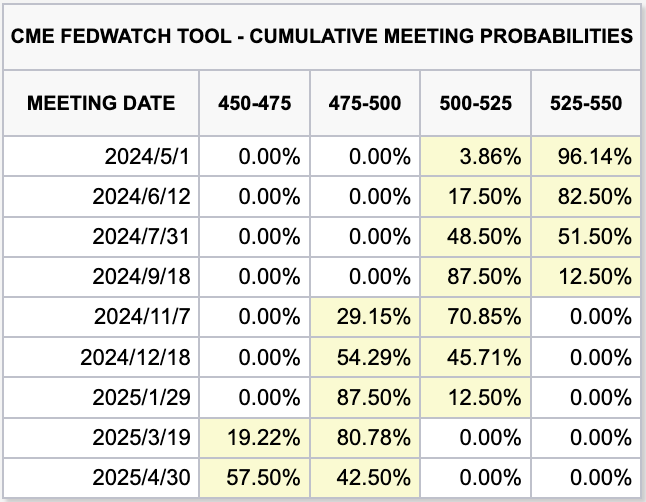

從聯準會 FOMC 會議的議程進度來看,

在 7 月會議前,聯準會還能看到 3/4/5/6 月四個月 Core PCE 的資料。如果 Core PCE 順利下降,仍然有降息的可能,目前市場認為的降息機率為 48.5%。

到 9 月份會議的時候,7 月 Core PCE 資料已經在 8月 30日公佈,市場普遍認為降息時機已經成熟,降息機率預估達 87.5%。

由於降息時間點的不確定性, 加上最近公佈的零售金額依然強勁,投資人短期信心受到動搖。以色列與伊朗的區域衝突,更讓指數出現難得一見連續六天的下跌,卻也是市場加速探底的徵兆。

從以上的分析,我們得到幾點結論:

預計 S&P 500 指數不致於如去年美債風暴期間,由於殖利率的攀升下跌 10% 以上。

在過去的 8 次回調中,最接近的一次是 2013 年 5 月底、6 月初的回調,回調的力度為 7.5 %。

然而,當時的回調是因為預計聯準會量化寛鬆政策的減少,是流動性的縮減;而目前的回調是預計降息政策的延後,是流動性的放寛,預計市場回調的程度將可能低於 7.5%。

在層層的考慮下,我們將剩餘的資金(與可能轉換的資金)在指數下跌至 4,950 點(約下跌 6%,上周已經達到 4,953 點)時,開始以 20% 的資金分批進場。

指數每下跌 50 點(約 1%)增加 20%的資金配置(如 4,950 點增加 20%, 4,900 點增加 20%,4,850 點增加 20%),直到市場止跌回升後,也以指數每上漲 50 點增加 20% 的資金方式配置。

現在為 4 月份,距離市場預期的 9 月降息的時間尚久。雖然市場在通膨出現明顯進展的時候就會回升,但是,也不排除在漫長的等待中,通膨出現不利市場發展的因素,造成指數的盤整或回跌。

我們在市場進入短期谷底的「可投資區」(investable zone),以平均成本法慢慢進行資金的配置,以面對當前市場的不確定性,同時掌握市場的機會。