本期重點

服務價格先行

背後深層的原因

聯準會政策的影響與市場後續

服務價格先行

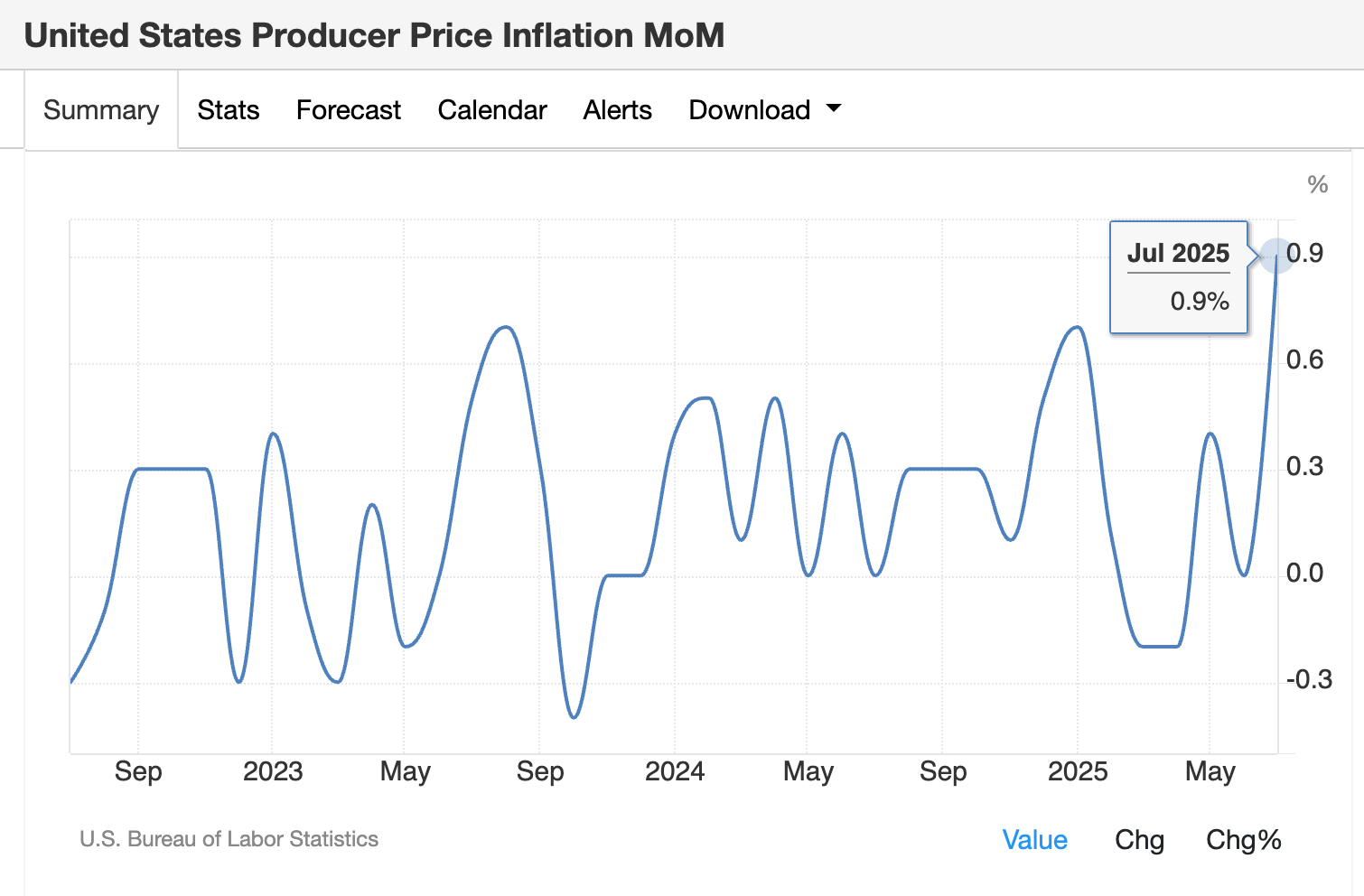

上周五的 PPI(生產者物價指數)報告掀開了關稅是否造成通膨上升的熱議。

從數據上來看,整體 PPI 月增率 0.9% 雖然是 2022 年 3 月以來最高(表一),但是,如果不計入服務性 PPI,同時把能源和食品類商品 PPI 拿掉的話,核心貨物 PPI 月增率僅 0.4%(表二),說明進口商品成本的上升並沒有全面爆發。生產成本雖然蠢蠢欲動,然而關稅帶來的商品上漲的效應還不明顯。

但是,這份 PPI 報告詭異的是,最終需求服務(Final Demand Services)上升 1.1% 完全是由貿易服務(Trade Services,+2.0%) 拉動。從「最終消費價格」的傳導來看,貿易服務 PPI 的飆升代表零售端準備將因應關稅產生的壓力轉嫁給消費者,可以說是一個前瞻的信號。

一般而言,商品價格需要經過「進口 → 庫存消耗 → 批發 → 零售」的鏈條,服務價格/毛利率則可更快調整,這次 Trade Services 率先發動,已構成通膨鏈條的前段警訊。隨著庫存逐漸用盡,預計未來幾個月將逐步反映。

未來市場將如何反應?

表一 PPI 生產者物價指數創 2022 年以來新高(%)

表二 PPI 生產者物價指數的分類