本期重點

比特幣成為資金的避風港

忽略法定貨幣的績效衡量指標

現代貨幣體系設計的基本瑕疵

防禦貨幣貶值更好的選擇

比特幣成為資金的避風港

從 4 月 7 日的谷底算起到上周五收盤,S&P 500 指數從最低的 4,835 點回升到 5,525 點,市場上漲了14.3%。與我們在上一篇文章中提到,在關稅政策效應尚不明顯,關稅談判正在進行,同時聯準會加息預期不變下,股市在上半年有可能回升到 5,600~5,700 期間已經距離不遠。

在同期間,比特幣在 4 月 7 日也下跌到了 74,508 美元,並在週五回升到 94,850 美元,上漲了 27.3%,漲幅超過了股市。今年以來,多位分析師認為以過往價格週期來看,比特幣有可能下跌到 62,000 美元。比特幣不但展現了抗跌的能力,一時之間,還成為股市下跌時資金的避風港。同時,市場上出現了大型比特幣公司,以忽略法定貨幣的績效指標,帶來了全新的績效衡量指標。

這後面的基本假設是什麼?比特幣解決了現代貨幣體系什麼基本問題?

忽略法定貨幣的績效衡量指標

除了避險情緒的推波助瀾造成以外,市場傳來由 Tether 和軟銀支持的 Capital Twenty One 透過與特殊目收購公司 Candor Equity Partners 達成 36 億美元的交易上市。Capital Twenty One 預計將推出超過 42,000 個比特幣,這將使其成為全球第三大比特幣的持有公司。該公司還與投資者達成認購協議,以籌集 5.85 億美元的額外資本,用於購買額外的比特幣。

Capital Twenty One 基本上模仿了 MicroStartegy (現為 Strategy)的策略,將資本用於比特幣的收購,以增加比特幣的持有量,來增加公司的價值。同時,該公司將衡量績效的指標定為:

每股比特幣數量(Bitcoin Per Share,BPS),即公司持有比特幣的總數 ÷ 流通在外股數

如果公司擁有 42,000 枚比特幣,同時發行了 420,000 股,代表每股比特幣數量為 0.1 枚(42,000/420,000 = 0.1)。

比特幣報酬率(Bitcoin Rate of Return,BRR),即每股比特幣增長率

如果公司於一年內擁有比特幣的數量從 42,000 枚成長到 50,000 枚,每股比特幣數量增加到 0.119 枚,當年以比特幣衡量報酬率為 19%(BRR= (0.119 - 0.1)/0.1 = 19%)。

對於習慣股票的投資人來說,對於什麼是每股盈餘(EPS)和本益比(P/E) ,往往耳熟能詳。假設公司每股賺一美元,EPS 為 1 美元,代表公司在當年為每一股產生了一美元的獲利。簡單說,EPS 相當於公司「每股的獲利能力」。如果投資人願意以 20 倍的本益比(P/E)去購買公司的股票,代表投資人願意以 20 倍的價格去購買公司每股資產的獲利能力。簡單說,「P/E 倍數」代表了公司「每股獲利能力的估值倍數」。而公司的股價由「每股的獲利能力」和「每股獲利能力的估值倍數」決定:

Price = EPS * Price / EPS

如果公司資產的獲利能力提升,EPS 從每股 1 美元上升到每股 2 美元,在本益比不變下,EPS 成長 100%,公司的股價也將呈倍數的增長。如果估值倍數上升,股價上升的幅度將更高。於是,衡量一般公司的績效指標往往與公司的獲利能力相關。

然而,比特幣本身不具有獲利能力,比特幣公司無法用公司的獲利能力來衡量。但是,比特幣本身是一種資產,公司每股持有比特幣的多寡,直接與股東價值的高低息息相關。

「每股比特幣數量」越高,代表每股持有的資產數量越高。

「每股比特幣數量」增長,代表每股持有的資產數量在增長。

看到這裡,我們還沒有提到比特幣的價格,因為所謂「比特幣的價格」是由「法定貨幣」來衡量。如果比特幣的價格長期不會上漲,資產也不會產生價值,上面的衡量指標將失去意義。

然而,比特幣橫空出世以來,價格已經不斷上漲,其中的根本原因除了比特幣本身的絕對稀缺性以外,更在於我們在之前的文章之中提到,

任何一種法定貨幣都是一種持續貶值的貨幣,比特幣對法定貨幣的增值是必然的,比特幣基本上解決了現代貨幣體系設計上的瑕疵。

也因此,在衡量比特幣公司績效時,忽略了法定貨幣,專注於比特幣,開始以創新的方式衡量公司績效。

現代貨幣體系設計的基本瑕疵

為什麼說現代貨幣體系在設計上具有基本瑕疵?

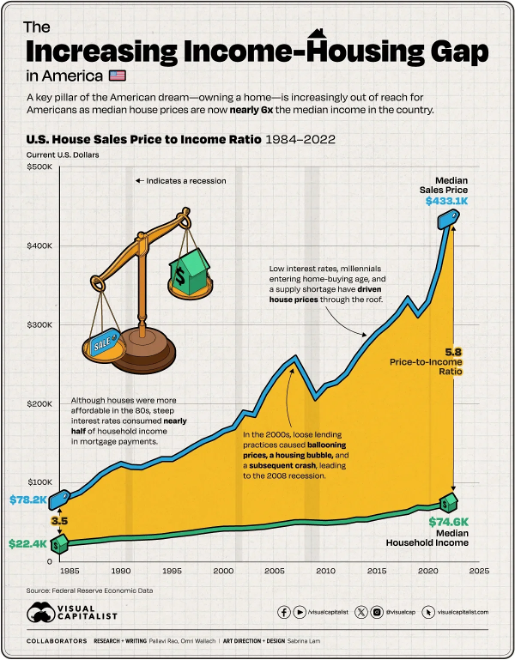

我們先從以房價為代表的資產價格看起。在東亞各國飽受房價收入折磨的同時,美國的房價收入比也不斷在惡化(表一)。如果僅僅以過去 5 年來看,美國的房價收入比從 2020 年的 4.2 倍大幅上升到目前 7.0 倍(表二)。我們不僅要問房價(或是資產價格)為什麼一直在上升?

表一 美國的房價收入比(1984~2022)

表二 疫情以來,美國的房價收入比(2020~2025)

房價上升的原因很多,其中與通貨膨脹、經濟增長、供給等因素脫離不了關係。

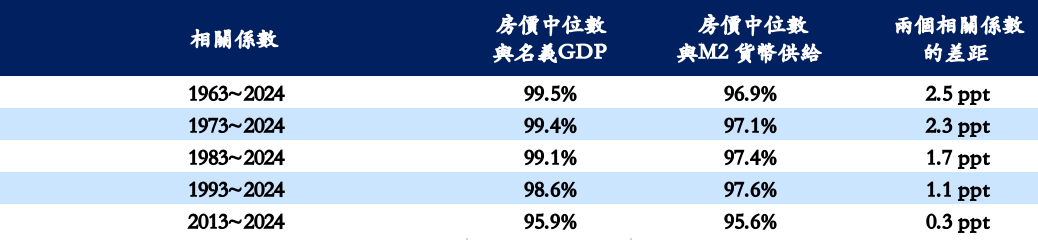

從過去 60 年的資料來看,「房價中位數」與「名義 GDP」 和「M2 貨幣供給」的相關係數都超過了 95%(表三),但名義 GDP 與房價的相關性稍高一些。

經濟成長的過程中脫離不了通貨膨脹,而名義 GDP 當中已經考慮了通膨的因素。長期來看,房價可以說是經濟成長的結果。過去,貨幣供給(或貨幣政策)往往扮演輔助經濟增長的角色。但是,從金融危機以來,聯準會以貨幣供給的增加來挽救經濟,貨幣政策的角色開始出現明顯的變化。

表三 房價中位數與名義 GDP 和 M2 貨幣供給的相關係數

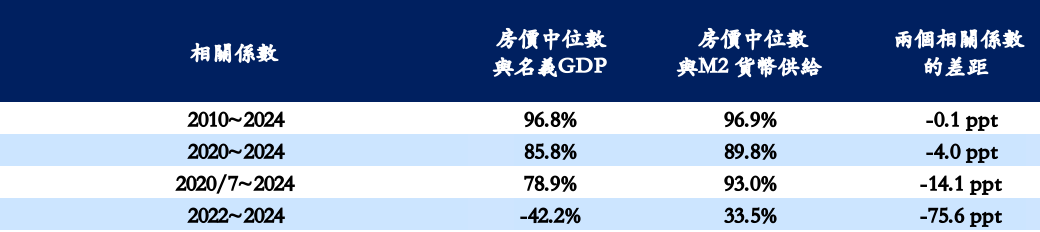

由於聯準會實行量化寬鬆政策,在金融危機以來,貨幣供給對房價的影響力逐漸抬頭,影響力甚至超過了經濟成長。貨幣供給一旦成為拯救經濟的工具,貨幣政策對房價的影響力就出現提升。2010 年開始,貨幣供給對房價的影響力開始超越經濟增長。

2020 年 7月疫情期間到 2024 年,M2 貨幣供給與房價的相關係數更是超過名義 GDP 達 14 個百分比點以上(表四)。

表四 金融危機以來,貨幣供給與房價更為相關

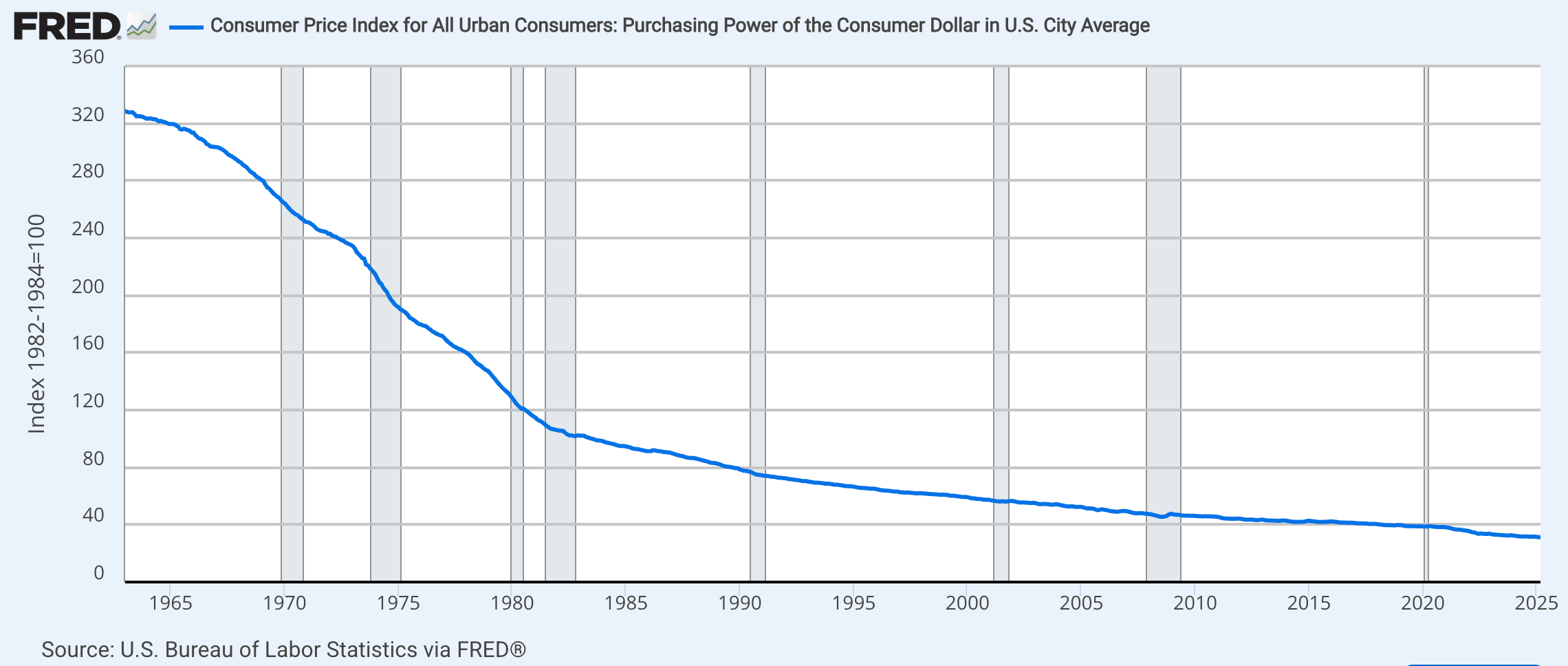

貨幣供給增加的結果,自然是貨幣購買力的下降。在從 1963 年到今天的 60 年間,美元的購買力下降了 90%(表五)。如果只計算過去 10 年,美元的購買力也下降了 26%(表六)。讀者看到這裡,房價為什麼上漲也就不足爲奇。簡單的結論是,

資產價格一直在上漲,因為貨幣的供給一直在增加。

表五 過去 60 年美元購買力的變化

表六 美元購買力的下降

貨幣作為經濟流通的工具,是經濟繁榮不可或缺的支柱。而現代貨幣體系的設計主要由中央銀行和一般商業銀行所構成,為了繁榮經濟,貨幣供給的增加不可避免,貨幣供給的增加是全球的現象(表七),也是現代貨幣體系的根本瑕疵。造成的結果是,

不論是任何法定貨幣,貨幣的貶值已經是一種宿命。

表七 全球主要經濟體的貨幣供給增加情況

防禦貨幣貶值更好的選擇

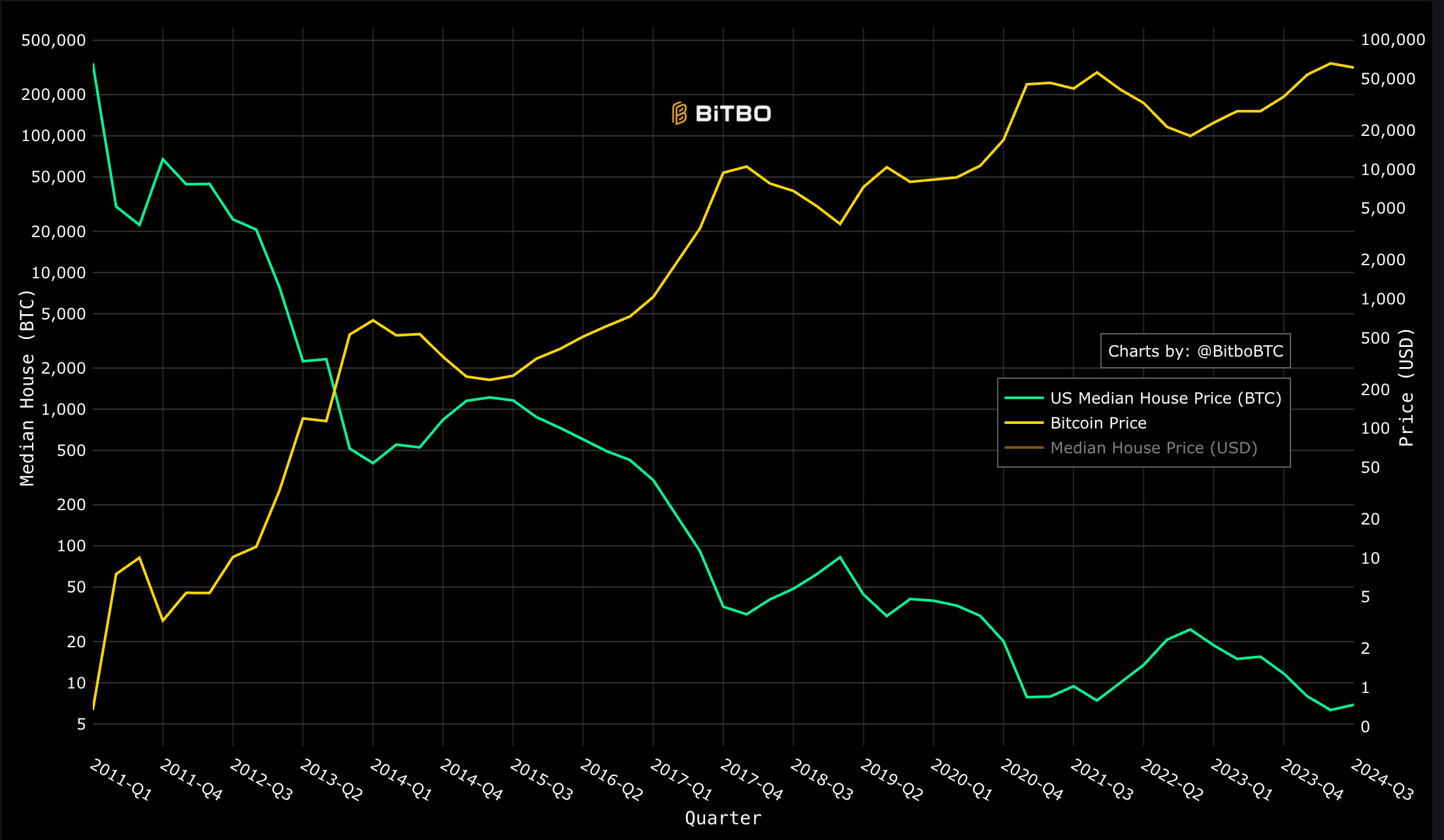

貨幣貶值的結果造成以法定貨幣衡量的房價中位數在上漲,但是,以比特幣衡量的房價中位數卻大幅下跌(表八)。原因在於房屋還會增加,但比特幣的供應有限,比特幣上漲的速度遠遠超過了房價。

比特幣以絕對的稀缺性,不僅成為防禦貨幣貶值更好的選擇,身為新興的資產,比特幣更具上漲的潛力。

表八 比特幣與美國房價中位數的關係

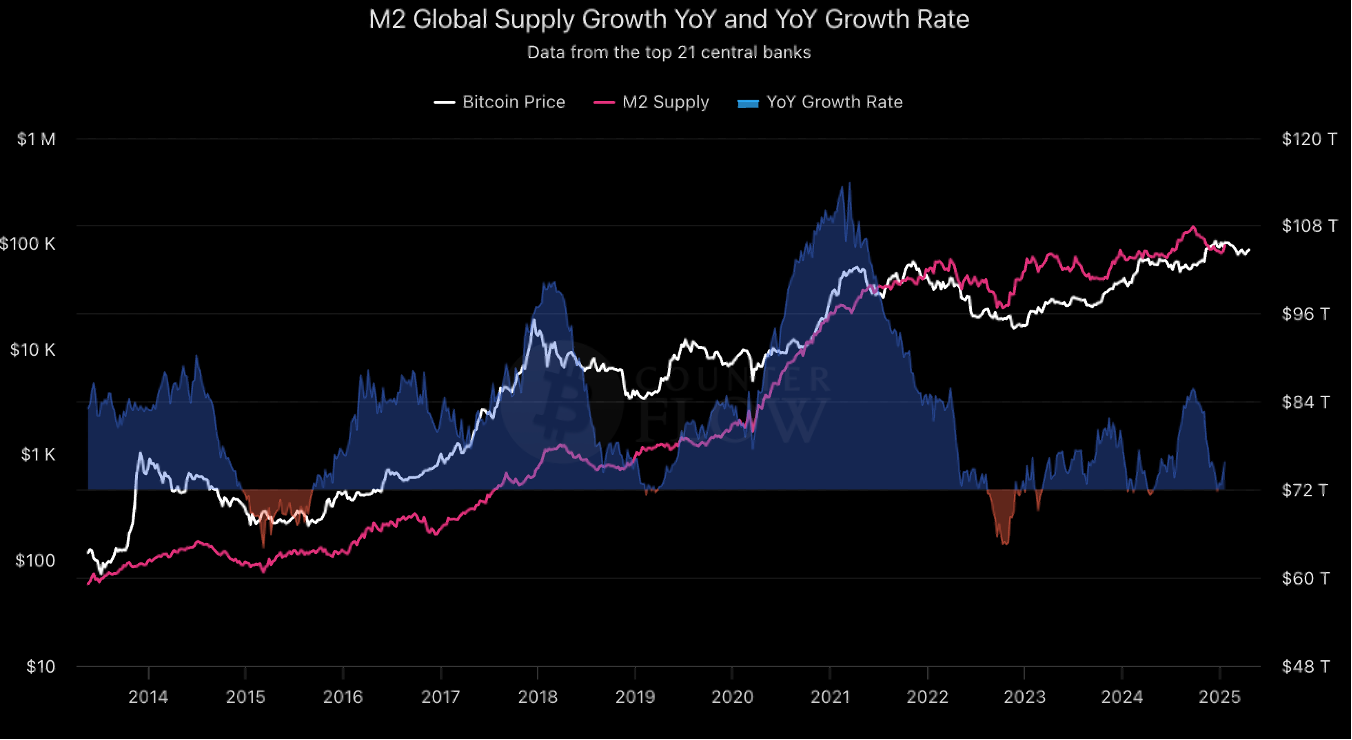

自從 2009 年由橫空出世以來,比特幣的出現為的就是解決現代貨幣系統的瑕疵,而比特幣本身的漲幅也與全球的貨幣供給相關。從下表中,我們清楚的看到,全球的貨幣供給持續在增加,比特幣也在上漲。只要全球經濟發展下去,貨幣供給將不可避免繼續上升。

如果貨幣供給的增加不可避免,比特幣的上漲也就無法阻擋。

也因此,不論是 Capital Twenty One 或是 Strategy,衡量公司績效的方式再也不是法定貨幣,而是比特幣。因為如果法定貨幣的貶值是必然,公司要專注的就是比特幣的持有和增加。

就在上週四,聯準會撤銷了先前要求銀行提前通知任有關何加密貨幣或穩定幣活動的規定。這些規定基本上阻止了美國銀行業參與加密貨幣和穩定幣的活動。銀行業對比特幣等加密貨幣的支持與產品的推出,只是時間的問題。