預計市場的跌幅

本期精華

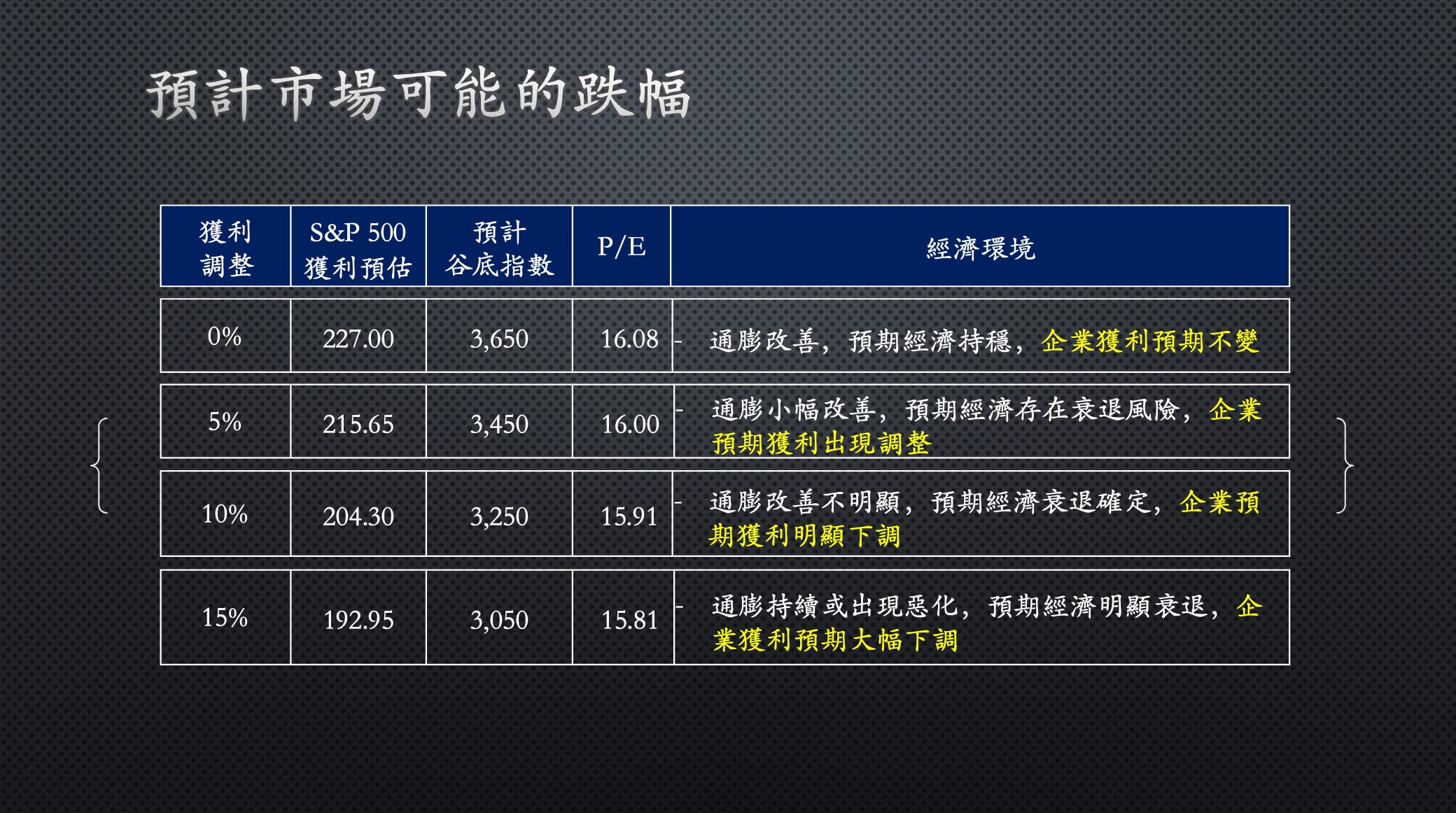

預計市場可能的跌幅

壓垮大盤的最後一根稻草

掌握這次熊市的契機

在聯準會宣布加息 0.75% ,並重申打擊通膨的決心後,道瓊斯指數跌破 3 萬點關口,收於 29,592 點,為近兩年來從未見過的水平。經濟前景惡化的陰影籠罩市場,高通膨正在打擊普通民眾,抑制消費者支出。聯準會預計2023 年利率將升至 4.6%,鮑威爾甚至表示,美國經濟不太可能出現軟著陸,甚至溫和衰退。

能源類股當天跌幅最大,因原油價格下跌,跌幅達 6.33%。企業方面, 好市多 (Costco) 公佈第四季度利潤率下降,股價下跌 4.3%。Costco 令人失望的業績,加劇了聯邦快遞 (FedEx) 和福特汽車 (Ford Motor) 等多家公司的悲觀前景。

高盛證券 (Goldman Sachs) 更將年底 S&P 500 指數目標調降至 3,600 點,調整幅度高達16%。華爾街大型投行對市場的看法發生了重大的變化,消息一出,加劇了投資人對經濟衰退的恐懼,VIX 波動率指數升高到 32.31。S&P 500 指數在短短 2 週的時間從 4,119 的高點下跌到 3,647 的低點,下跌幅度達近 12%。

通膨、加息、失業上升、經濟衰退,美股見底了嗎?什麼因素將決定美股下跌的幅度?投資人怎麼樣掌握這次熊市的契機?

依目前通膨發展的軌跡、全球經濟形勢的變化與美國企業面臨的挑戰來看,美股短期內在 3,636 點或有支撐,但整體市場的跌勢恐怕還沒有結束。

預計市場可能的跌幅

在指數跌至 3,636 點之前,在今年一場投資人研討會上,我們曾經提出,在錯綜複雜的經濟形勢下, 指數的底部將取決於 S&P 500 公司獲利調整的幅度。

如果 S&P 500 公司獲利維持不變,預計指數下跌至 3,650點。

如果 S&P 500 公司獲利向下調整 5%,預計指數下跌至 3,450點。

如果 S&P 500 公司獲利向下調整 10%,預計指數下跌至 3,250點。

以目前通膨發展的趨勢、全球經濟形勢的變化與 S&P 500 公司所面臨的挑戰來看,我們維持原來對 S&P 500 公司獲利下調 5% 至10% 的預估不變,預計指數底部落在 3,250 點至 3,450 點之間(見表一 預計市場的跌幅)。

表一 預計市場的跌幅

通膨發展的趨勢與經濟形勢的變化

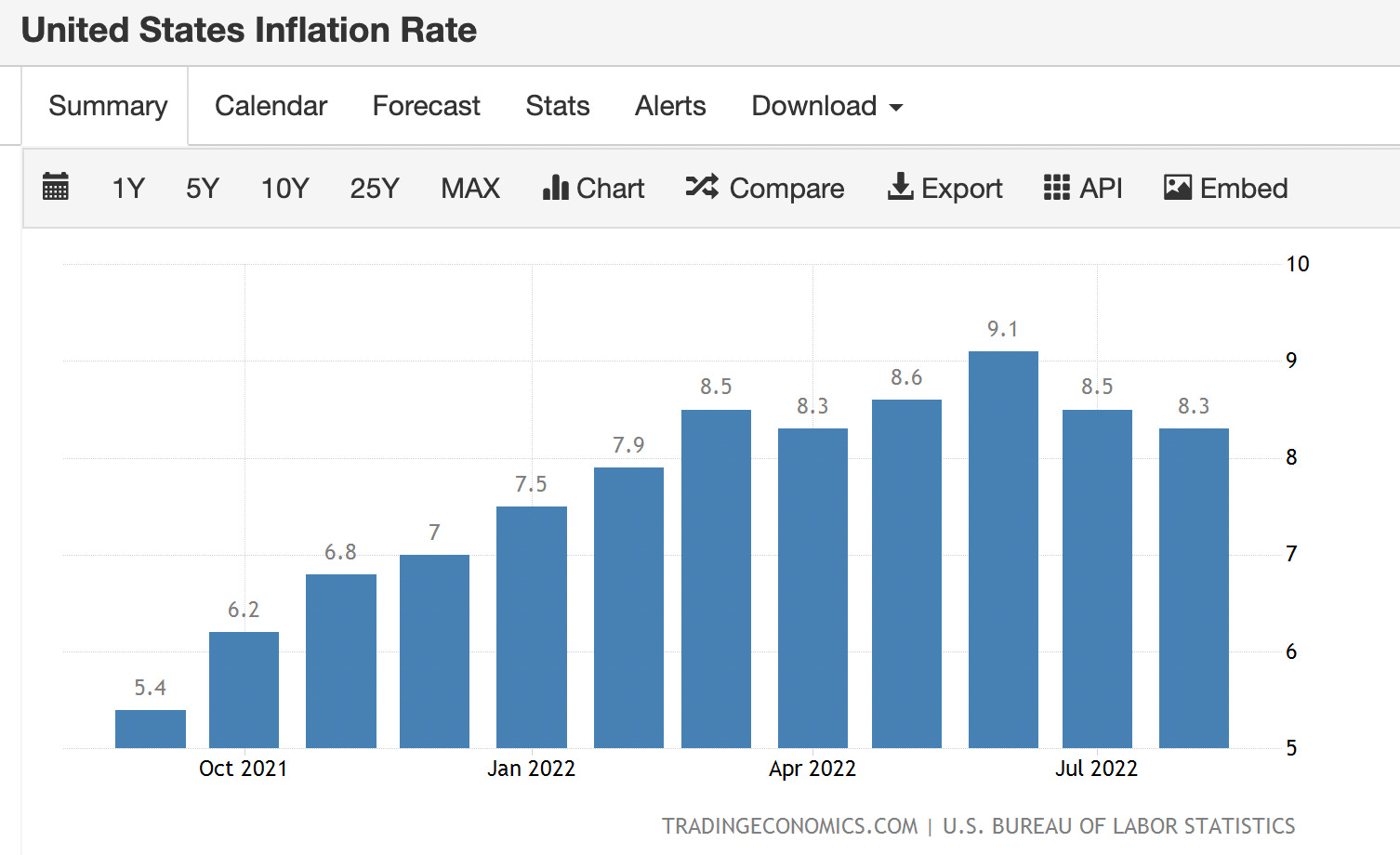

2022 年 8 月,美國年通貨膨脹率連續第二個月放緩,從 7 月的 8.5% 降至 8.3%,為 3 個月以來的最低水平 (見表二 美國年通貨膨脹率 )。

其中,能源價格上漲 23.8%,但明顯低於 7 月的 32.9% 與 6 月的 41.6% 。由於美國已經是能源獨立的國家,加上國際油價的下跌,能源形成目前改善通膨最重要的來源。8月份汽油與燃料油通膨分別為 25.6% 和 68.8%,較 7 月的 44% 和 75.6% 改善最多。儘管如此,天然氣的通膨仍然從 30.5% 上升到 33%,電力通膨則加速到 15.8%,為自 1981 年 8 月以來的最高水平。

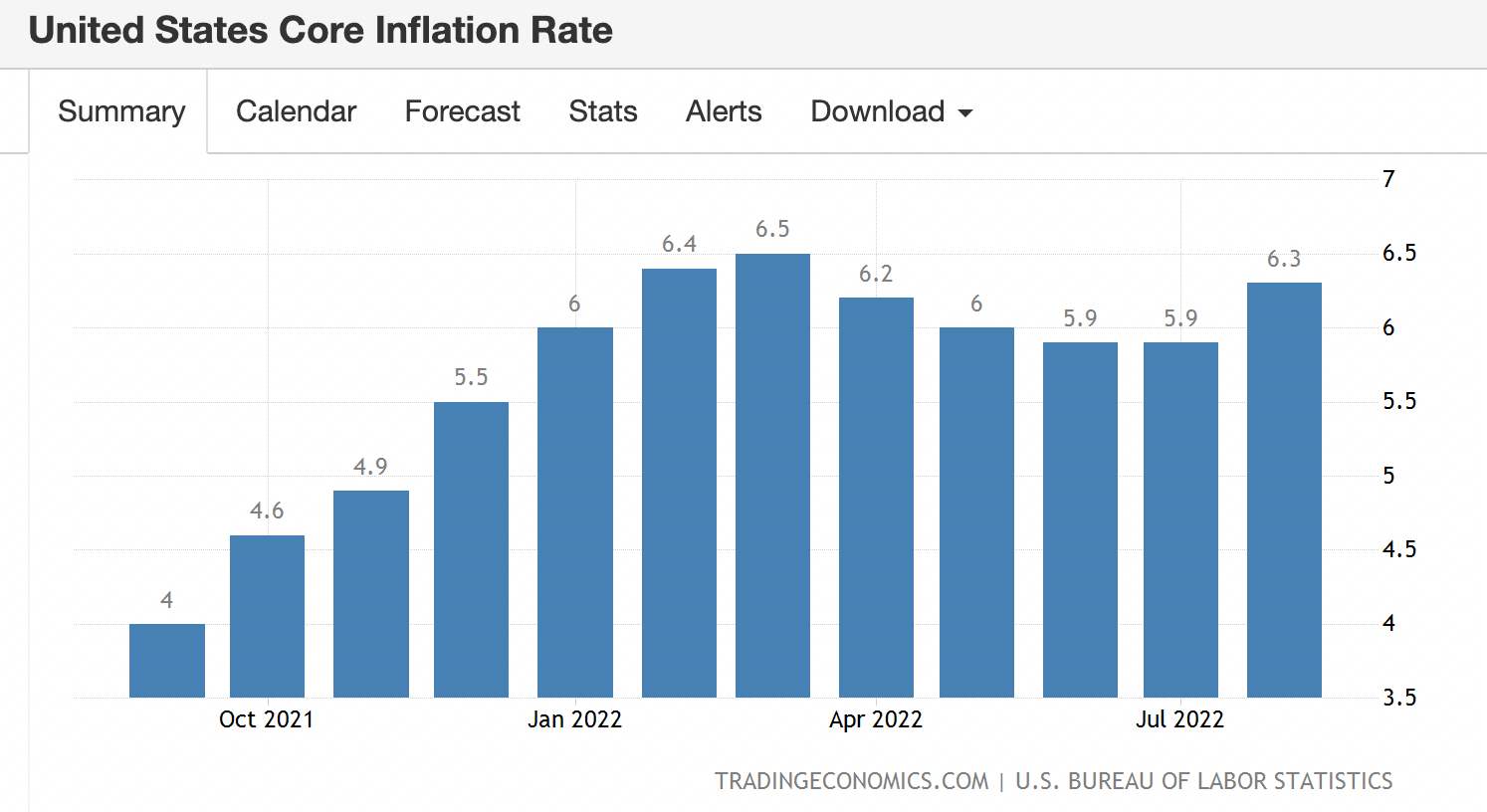

同時,食品價格一路攀高,8 月份年上漲率達 11.4%,為自 1979 年以來最高,房租漲幅從 7 月的 5.7% 上升到 6.2% ,為自 1984 年以來最高,二手車和卡車方面的通膨也繼續上漲 7.8%。與此同時,不包括波動較大的能源和食品價格的核心 CPI 指數同比上漲了 6.3%,為 3 月份以來的最大漲幅,明顯高於 6 月和 7 月的 5.9% (見表三 美國核心 CPI 指數)。

由以上數據不難看出,美國抗通膨的努力還在初期。如果不計入能源價格的因素,通膨還在上升,下降的趨勢還沒有形成,也難怪聯準會加息的步伐還沒有停止。雖然下次加息普遍共識為 50 點,但如果核心 CPI 指數再度惡化,也不能排除聯準會下次再度加息 75 點的可能。以目前的趨勢來看,美國經濟於 2023 年進入衰退,已經是箭在弦上。

表二 美國年通貨膨脹率

表三 美國核心 CPI 指數

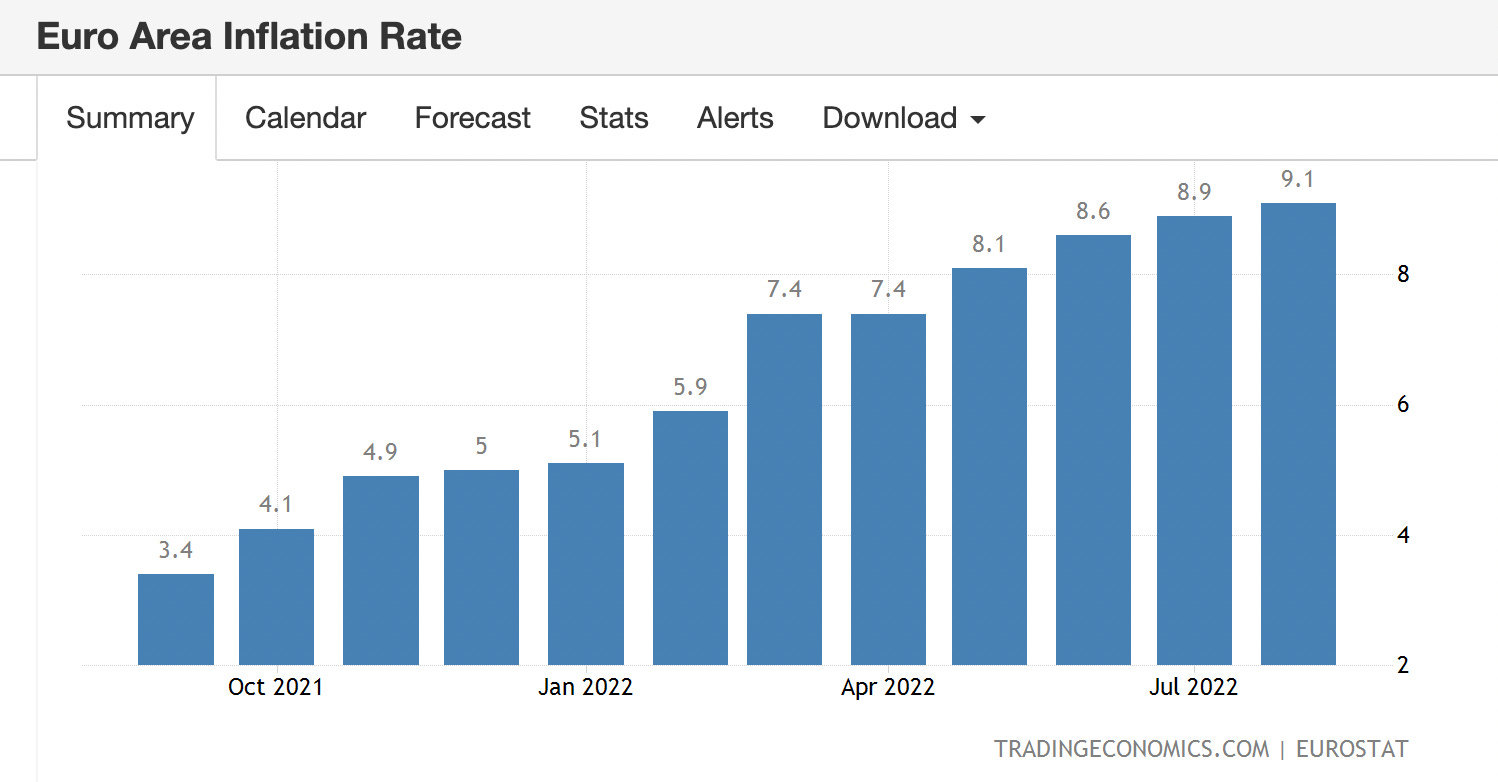

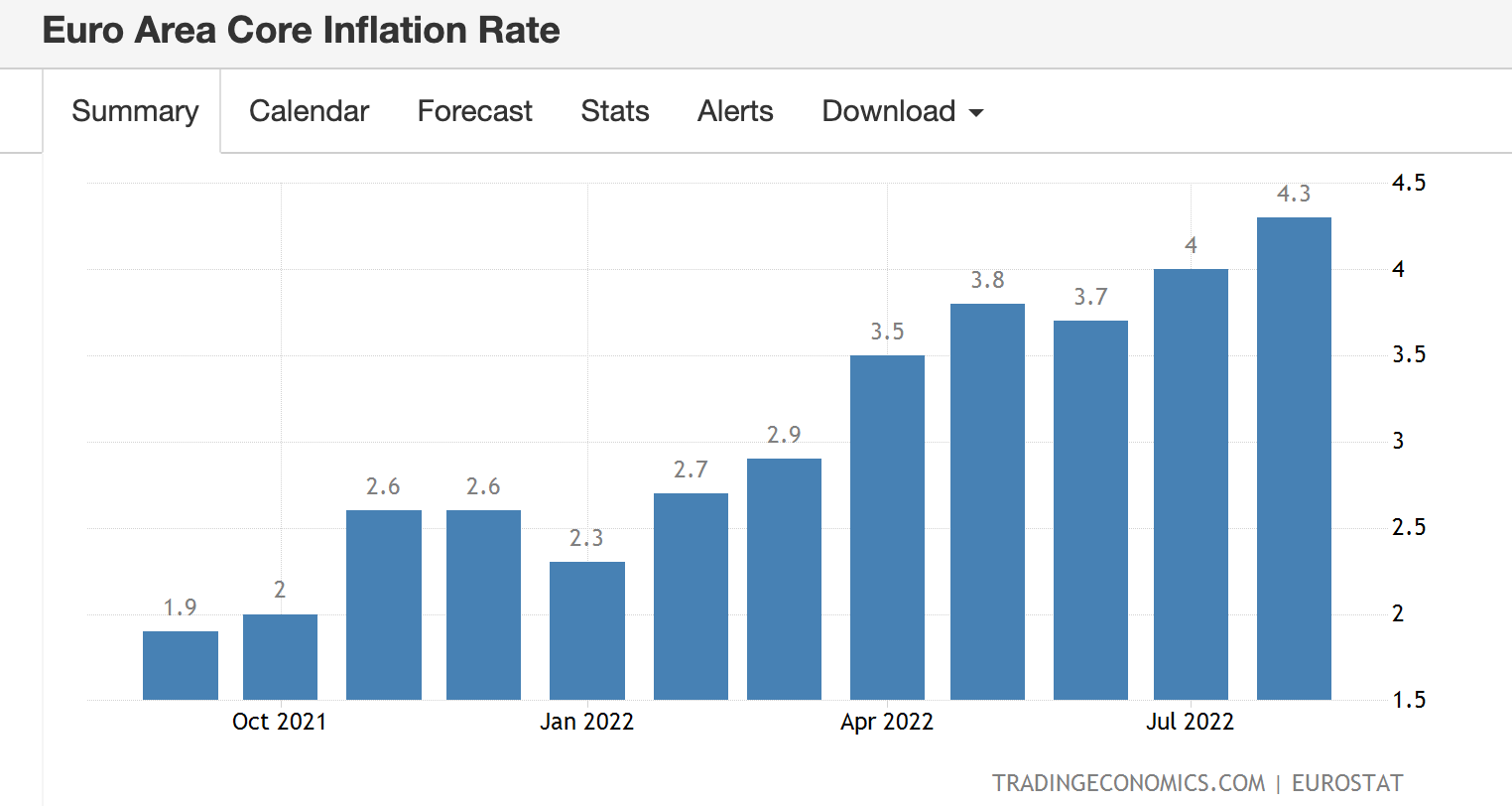

歐元區方面,8月份年通貨膨脹率為創紀錄的 9.1% (見表四 歐元區年通貨膨脹率)。其中,貢獻最大的還是能源 (38.6%,7月為 39.6%),但食品、煙酒 (10.6%,7月為 9.8%)、服務 (3.8%,7月為3.7%) 和非能源工業品 (5.1%,7月為4.5%) 的價格有所上漲。剔除能源、食品、酒精和煙草,核心通貨膨脹率從 7 月份的 4% 升至創紀錄的 4 .3%,這表明價格壓力已經擴散到經濟的所有部門 (見表五 歐元區核心通貨膨脹率)。

雪上加霜的是,由於俄羅斯無限期關避部分天然氣的供給,預期歐元區 9月份通膨將繼續上升到 9.6%,同時失業率高達 6.6%。經濟學家預計,歐元區前兩大經濟體的德國和英國,將比美國更早步入衰退的行列。

表四 歐元區年通貨膨脹率

表五 核心通貨膨脹率

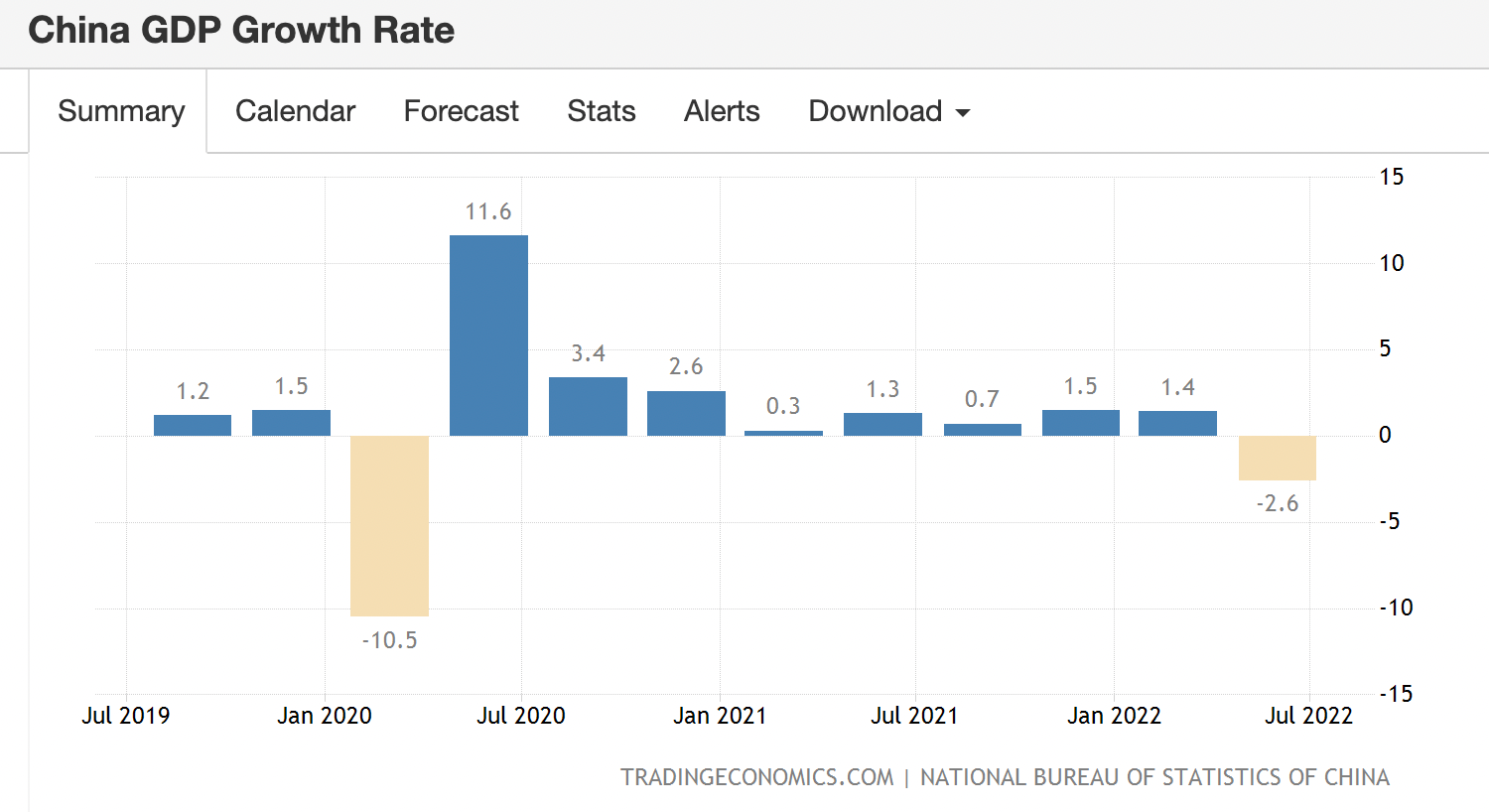

中國雖然受通膨影響較小,年通貨膨脹率從 7 月 2.7% 的兩年高點意外降至 8月的 2.5%。但由於從 2022 年 3 月到 5 月,包括金融和商業中心上海在內的中國主要城市實施了全面或部分封鎖。截至 2022 年 6 月的第二季度,經季節調整後的中國經濟環比萎縮 2.6%,這是自 2020 年第一季度以來的首次季度收縮 (見表六 中國經濟增長率)。

中國國家統計局強調,從今年第一季度開始,中國經濟下行壓力顯著加大,一些不可預見的因素帶來了嚴重影響。報告指出,在全球通膨風險上升、主要經濟體貨幣政策收緊、國內疫情影響等背景下,經濟持續復蘇的基礎並不穩定。

固然中國大陸的 GDP 增長率預計在 2023 年和 2024 年仍然有 1.10% 和 1.30% 左右。對於一個習慣了高增長的國家來說,這樣的增長率已經形同衰退。

表六 中國經濟增長率

壓垮大盤的最後一根稻草

今年以來,通膨所造成的影響因公司而異,在強加息的環境下,S&P 500 公司的估值已經進行了不同程度的調整。

如果從公司的發展階段來看,沒有獲利的超級成長股屬於事業發展的初期,估值要靠多年的積累才能實現,下調幅度最大,其次是成長股,而有盈利支撐的公司調幅相對最小。極少數盈利逆勢成長的公司,股價呈現增長。

從產業的類型來看,在通膨期間沒有需求或需求下降最快的產業如加密貨幣與遊戲等,估值調整劇烈,而較不受通膨影響的消費必需品與保健醫療行業估值調整較小。只有少數能源行業和轉型成功的公司在這波熊市行情下,估值逆勢上升。

而壓垮大盤的最後一根稻草從何而來?

S&P 500 公司從美國以外國際市場獲得的營收高達 40%,許多公司如蘋果 (Apple) 的國際市場收入更高達三分之二。預計估值進一步的調整將發生於美國本土以外銷售比重較高的公司,這一類公司不僅要面對來自歐洲和中國市場需求的放緩,同時還要承受美元上漲的匯兌損失。

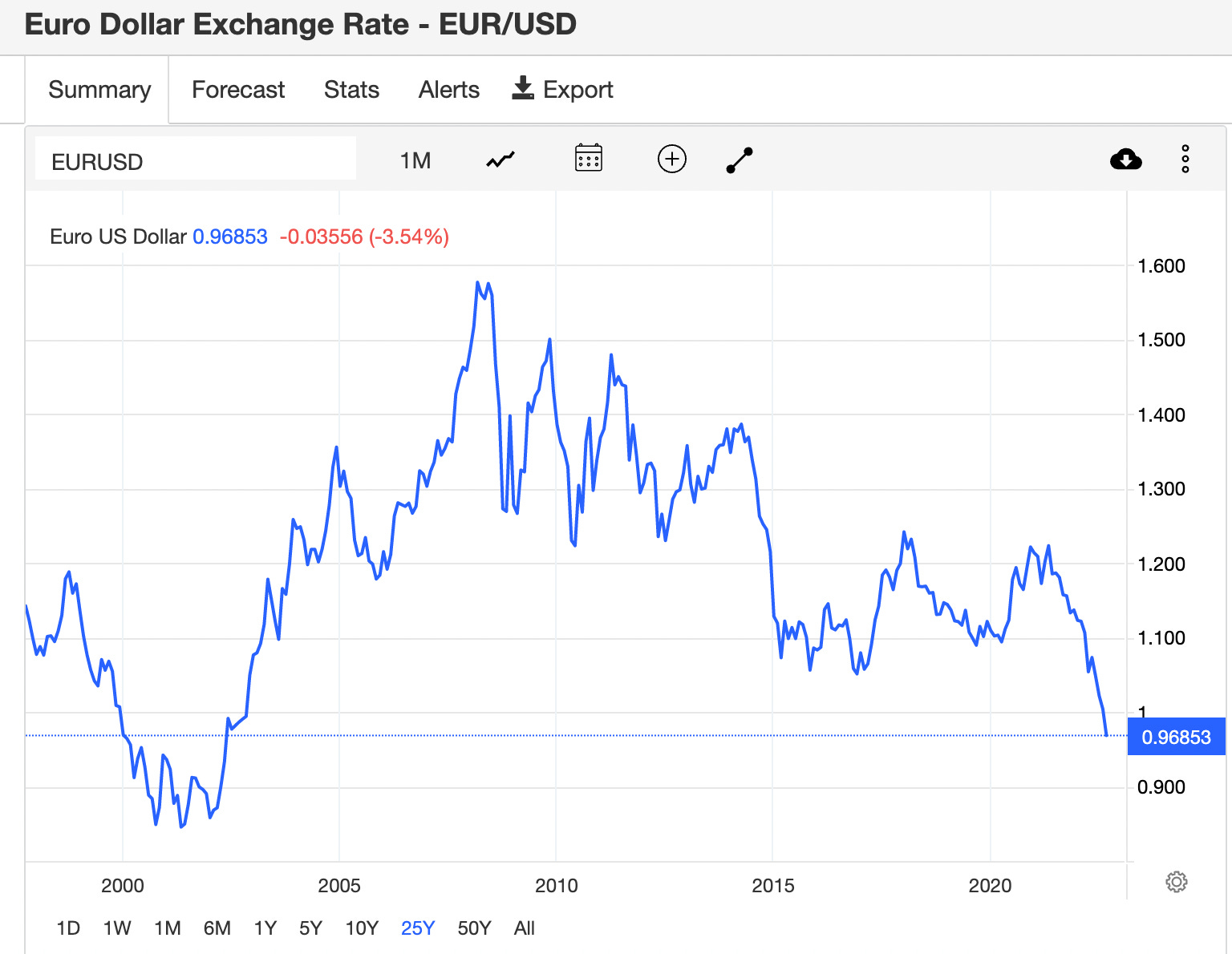

今年以來,美元在加息的環境下一路上漲,目前美元指數高達 113.19,創 10 年來新高(見表七 美元指數)。同時,歐元繼續跌破 0.98 美元的支撐,這是自 2002 年以來的最低水平 (見表八 歐元對美元匯率)。最新數據顯示,隨著物價壓力加劇,歐元區 9 月份經濟下滑加劇。商業活動連續第三個月收縮,前瞻性指標顯示,未來幾個月這種下滑勢頭將進一步增強。

表七 美元指數

表八 歐元對美元匯率

我們雖然不能因此斷定蘋果公司的估值會進一步下降,但是,以目前全球的經濟形勢來看,當投資人對聯準會的鷹派言論感到痲痹,市場對居高不下的通膨失去感覺,預計壓垮大盤的最後一根稻草將來自於國際營收比重龐大,獲利受害強勢美元影響的大盤權重股。

這類公司一旦於第四季末,提早公佈對 2023 年悲觀的指引,或於 2023 年第一季,公布第四季不佳的業績,市場將如 FedEx 預告業績下挫一般,形成最後一波「基本面耗盡」的下跌。

掌握這次熊市的契機

目前華爾街分析師預期的 S&P 500 公司獲利為 225 美元,我們預期 S&P 500 公司盈餘仍有 5% 至 10% 的下調空間。在沒有黑天鵝事件發生的情況下,預計 S&P 500 指數將在 3,250 點到 3,450 點間的底部震盪。

由通膨引起的熊市往往漫長,而且充滿變數,在 S&P 500 指數觸及 3,450 點之後,我們將採取分批買進的方式,形成較低的平均成本,一方面規避風險,一方面掌握契機。

老師,目前標普點位已經離你預測的3450不遠了,有可能十月就會到達,那麼這離你預測的明年第一季是谷底還有段時間,那麼你覺得進場時機,要看點位到達比較重要,還是要等到第一季再進場比較重要?或是因為市場有可能更出乎意料的爛而導致跌更多??