華爾街多空分歧,投資人如何應變?(一)

牛熊信號並存的市場形勢

重點摘要

華爾街多空分歧,市場牛熊信號並存

40 年來最強的加息周期悄悄結束了嗎?

銀行財報超預期,但消費者信心指數下滑

密西根大學消費者信心指數的組成與參考價值

通膨的趨勢

油價的未來

公司的盈利會帶來利多嗎?

華爾街多空分歧,市場牛熊信號並存

2023 年可能是華爾街分析師對股市看法最為分歧的一年。截至上週,分析師對年底S&P 指數預估的範圍從 3,900 點到 4,900 點,間距之大,超過 20%,出現了熊市預期與牛市預期同時存在的現象(表一)。

表一 華爾街分析師多空分歧

在我們上周發表《美債風暴下,市場何去何從?》一文後,聯準會多位官員輪番發表鴿派言論,10 年期公債殖利率從高點的 4.887% 回落到 4.615%。因為殖利率高漲而導致市場下跌的悲觀情緒獲得改善,道瓊工業指數結束了連續五周的下跌,S&P 500 指數也持續上漲二周。

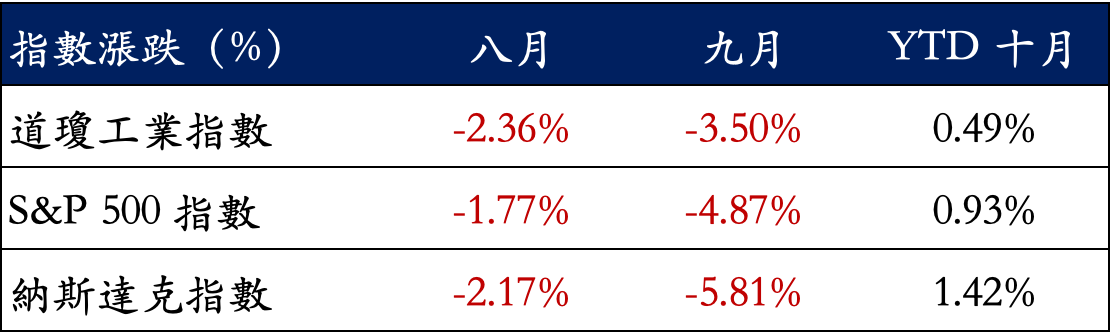

雖然納斯達克指數在上週五因為密西根消費者 1 年期通膨預期意外上升,抹去了一週的漲幅,但是,以當月漲跌來看,截至上週五,道瓊工業、S&P 500 與納斯達克三大指數止住了 8、9 月連續 2 個月的跌勢,在 10 月分別上漲了 0.49%、0.93% 與 1.42%(表二)。

目前,債券市場多年以來最大的價格下跌似乎已經緩和,股市暫時由空轉多,但飄忽不定的通膨預期以及可能上升的以巴衝突戰況, 又令多頭無法安心。市場的形勢錯綜複雜,投資人該如何面對?

表二 三大指數止跌回升

40 年來最強的加息周期悄悄結束了嗎?

亞特蘭大聯準會

上周二,亞特蘭大聯準會主席博斯蒂克(Raphael Bostic)在美國銀行家協會年會上表示,目前的政策利率已經具有足夠的限制性(sufficiently restrictive)將通膨降到 2%。但聯準會利率政策的衝擊還沒有完全反應在經濟上,在未來約一年半的時間,隨著借款和公司債再融資(refinancing)時刻的來臨,商業的動能在較高的利率下將受到影響,經濟將趨緩,但不會進入衰退。隨著商業恢復常態,供需更加平衡,通膨逐步下降到 2% 的目標。博斯蒂克同時表示,聯準會不需要再提高利率。

舊金山聯準會

舊金山聯準會主席戴利 (Mary Daly) 也表示,近期高漲的殖利率已經相當於加息一碼,提前完成了聯準會加息的工作。如果就業市場能夠持續降溫,通膨重回目標水準,聯準會就能維持利率不變,讓政策效果繼續發揮作用。

達拉斯聯準會

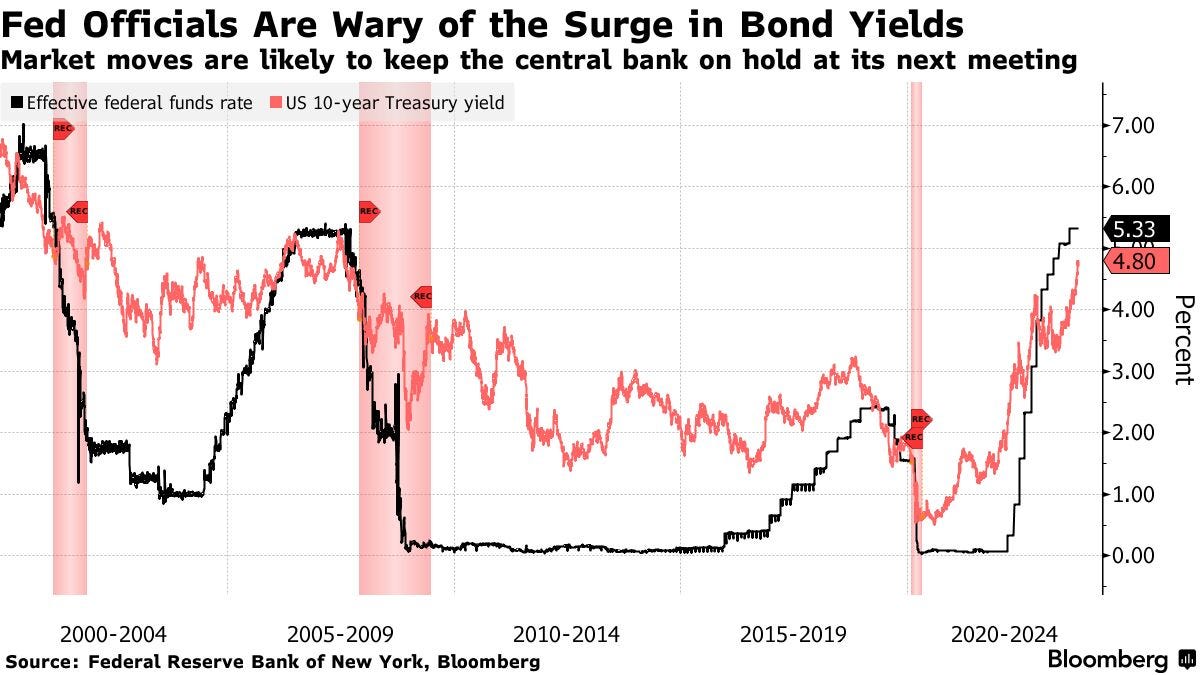

如果說亞特蘭大與舊金山聯準會主席在 11 月的聯邦公開市場委員會(FOMC)會議上沒有投票權,影響力較小,那麼具有投票權的達拉斯聯準會主席羅根(Lorie Logan)認為高殖利率的效果與加息相同,聯準會十一月可以考慮暫停升值的看法,對市場就更有影響力。羅根表示,如果長期利率因期限溢價上升而保持在高位(表三),或許會降低上調聯邦基金利率的必要性。一向以來,羅根是聯準會內部代表鷹派的官員之一,連她都這麼說了,債券交易員也開始認爲利率可能已經處於峯值。而且,羅根的觀點也得到了聯準會副主席傑斐遜的支持。

表三 聯邦資金利率與10年期公債殖利率

費城聯準會

另外,費城聯準會主席哈克(Patrick Harker)在週五重申他傾向於維持利率不變,除非數據出現大幅變化,他表示「我們已經到了可以將利率維持在現有水平的地步」。哈克今年是 FOMC 有投票權的成員,他的話具有額外的分量。儘管他的言論與其他幾位官員最近的言論一致,但這可能是迄今為止對停止加息最明確的支持。

尤其令人注目的是,哈克的觀點並非從美國國債收益率飆升帶來金融環境收緊,有助於聯準會減緩經濟增長、抑制通脹,進而停止加息。哈克認為,聯準會在壓低物價方面取得了實質性的進展,而且沒有導致失業率飆升或拖累經濟。哈克表示,保持利率的穩定將讓貨幣政策發揮作用。目前的政策利率具有限制性,只要保持不變,就會穩步壓低通脹。哈克預計通膨在 2025 年可以下降到 2%。

他同時認為隨著更多的人進入勞動力市場,勞動力市場的失衡將自行解決,失業率最多只會小幅上升。聯準會現在可以觀察加息所產生的影響,利用發佈的數據作為政策走向的指引。如果通膨反彈,哈克也表示,將會毫不猶豫地支持進一步加息。

在多位地方聯準會主席同時表態的情況下,聯準會 11 月甚至 12 月加息的機率已經大幅下降,聯準會 40 年來最強的加息週期似乎已經悄悄地結束。在哈克的描述下,「失業緩升,通膨緩降」,可以說是聯準會利率政策的甜蜜點。如果再加上博斯蒂克預期的「經濟不會進入衰退」,那就是聯準會施政甜蜜點中的甜蜜點。我們認為,聯準會有可能正在寫下這樣的歷史。

雖然聯準會官員不會明確表明加息已經終止,至少在通膨沒有上升跡象之前,預計聯準會將暫時停止加息。但是,以現在通膨的走勢來看,符合聯準會不繼續加息的預期嗎?

銀行財報超預期,但消費者信心指數下滑

上週五,銀行財報週來襲,包括摩根大通、富國銀行與花旗銀行三大銀行不僅盈利紛紛超過預期。在備受市場關注的銀行淨利息收入上,三家銀行淨利息收入均超預期,其中摩根大通淨利息收入同比增長 30%,再次創下新高。

在銀行財報發佈之前,由於利率長期維持在高位,一般認為銀行業的經營承受著巨大的壓力,外在信貸環境惡化將造成壞賬增加,加上債券殖利率高漲造成存款成本上升,都有可能導致銀行的淨利息收入下降,而週五三大銀行的財報暫時打消了這個憂慮。

但是,接下來公布的密西根大學消費者信心指數卻重挫了市場情緒。

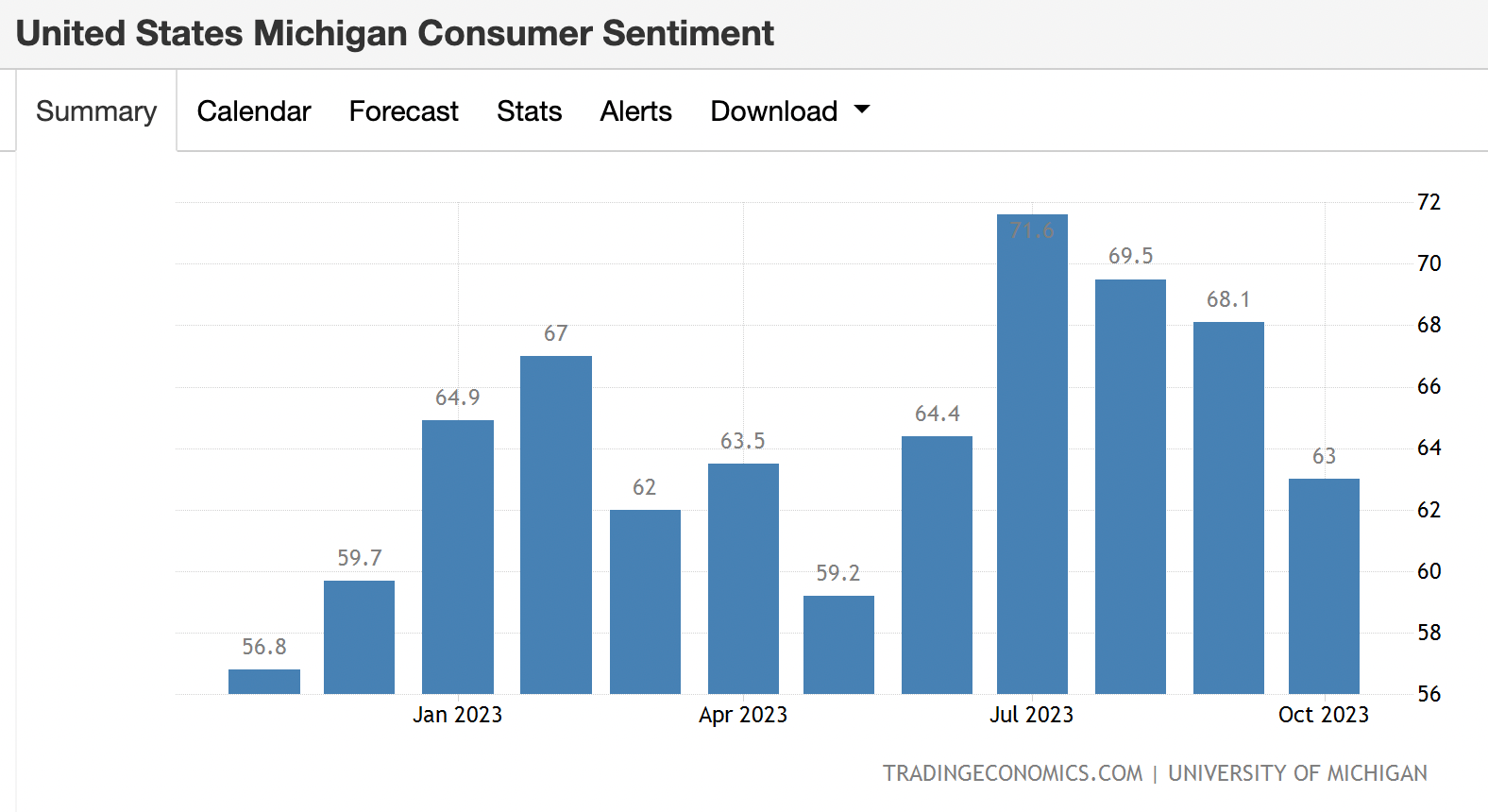

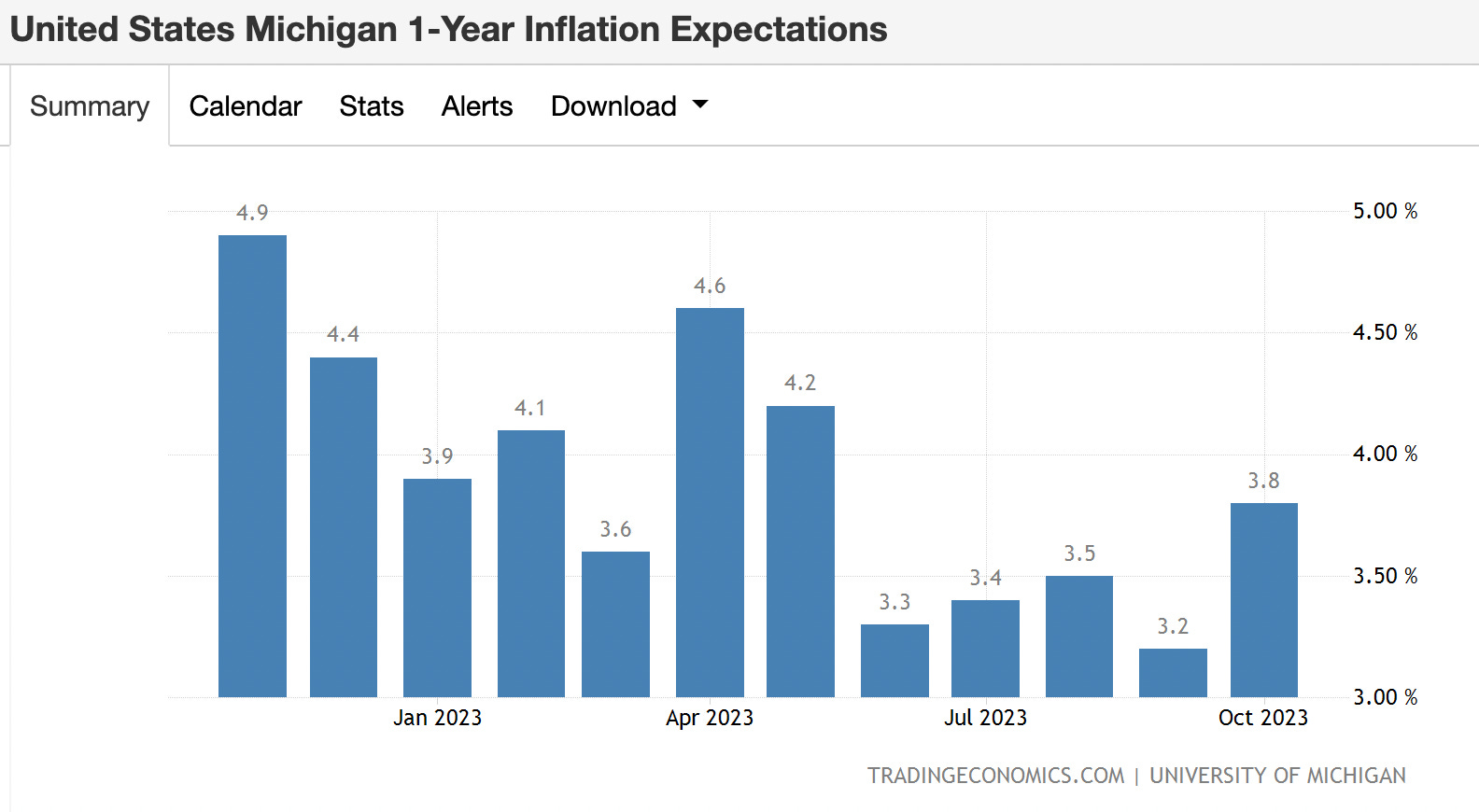

密西根大學消費者調查(Surveys of Consumers)的初步估計顯示,消費者信心指數 (Index of Consumer Sentiment) 在連續兩個月幾乎沒有變化後,從 9 月份的 68.1 降至 10 月的 63.0,回落了約 7.5%,為 5 個月來的最低水平(表三),也低於市場預期的 67.2。同時,消費者對未來 12 個月通膨的預期上升到 5 個月以來最高的 3.8%(表四)。對個人財務前景狀況的評估下降了約 15%,主要是由於對通貨膨脹的擔憂大幅增加,預期一年的商業狀況也下降了約 19%。

在談高通膨色變的今天,消費者信心回落,同時預期未來通膨提高,對市場有一定的殺傷力。但是,密西根大學的消費者信心指數如何形成?指數本身具有代表性嗎?消費者預期的通膨值得成為投資人重大的參考嗎?

表四 密西根大學消費者信心指數

表五 密西根大學消費者一年期通膨預期

密西根大學消費者信心指數的組成與參考價值

密西根大學的消費者預期調查主要關注三個方面,包括消費者如何看待自己未來的財務狀況,整體經濟短期的前景,以及對經濟長期前景的看法。調查包含大約 50 個核心問題,追蹤消費者態度和期望等不同的面向。儘管消費者調查的樣本在統計上被設計為代表所有美國家庭(不包括阿拉斯加和夏威夷),但密西根大學的消費者預期調查的基本限制在於每個月調查的樣本數只有大約 500 個。在一個有 3 億人口的國家,樣本數的本身過小,對結果的應用產生了侷限性。

同時,根據芝加哥大學商學院研究員邁克爾•韋伯(Michael Weber)的研究發現,受訪者往往傾向於根據他們經常接觸的商品來評估價格,包括食品和汽油,而與通膨本身計算一籃子貨物價格有明顯的差異。另外,密歇根大學的調查是由學者們設計的,為了避免不必要的混淆,它會問受訪者「價格」而不是「通貨膨脹」。但是,要求具有不同數字素養的普通人預測連經濟學家都無法預測的通膨,顯然是個極大的挑戰。由於樣本數過小,被調查樣本對通膨的認知較為侷限,密西根大學消費者指數的參考性有限,對市場往往也只有極為短期的影響,聯準會和市場的焦點還是要回到通膨本身。