AI 超級週期的初升段

互聯網上升週期的啟示

本期摘要

從 1994 年談起

歷史不會重複,但往往高度押韻

歷史上 11 次降息後的市場表現

市場的風險與機遇

市場估值

重大事件的影響

AI 超級週期的初升段

前言

英國前首相邱吉爾曾經說「你能回顧過去越久,你就能看到未來越遠」“The longer you can look back, the further you can look forward.”

要了解人工智能對市場可能的影響,要先了解互聯網時期巿場如何上漲。1994 年亞馬遜已經成立,為什麼股市到 1995 年才開始起飛?

從 1994 年底到 1996 年中,市場在 533 天中上漲了 52%。同樣的,從 2022 年 12 月 ChatCPT 發表後到今年 7 月 16 日,人工智能的初升段在 566天中也上漲了 50%。這兩次的上漲幅度固然類似,但內涵有什麼不同?對市場後勢有什麼影響?

從 40 年前最強加息周期的 1982 到今天,聯準會降息了 11 次。在過去 11 次降息後,市場如何反應?降息是市場上漲的保障嗎?

互聯網最後以泡沫收場,從整個互聯網的上升周期來看,今天我們距離人工人工智能的泡沫還有多遠?

在本期的文章中,我們為眾多的問題做出深入的探討,為潛在的擔憂一一提出解答,幫助讀者了解風險、掌握機遇。

從 1994 年談起

時間回到 1994年,當時還在華爾街以量化交易著名的 DE Shaw 公司工作的杰夫 . 貝佐斯(Jeff Bezos)在一份報告上赫然發現,未來網路的使用量將以每年 2,300% 的速度增長。貝佑斯以最小後悔(minimal regret)原則選擇職業生涯,離開了 DE Shaw,成立了亞馬遜公司。

然而,互聯網的概念在 1994 年的股市還沒有開始延燒。

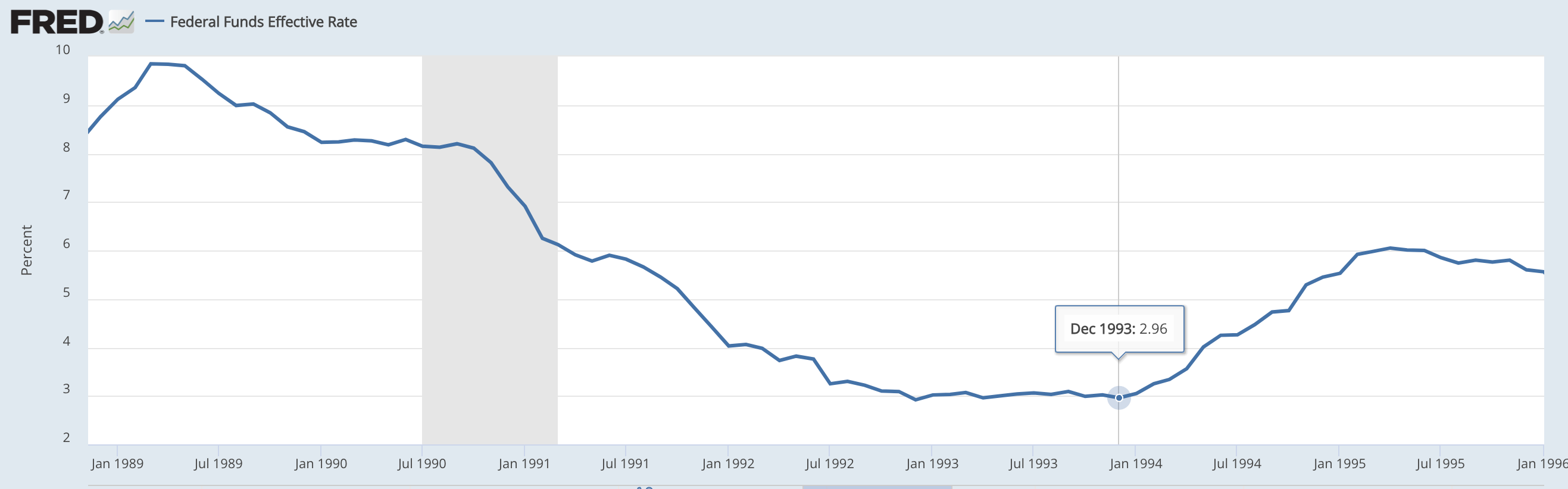

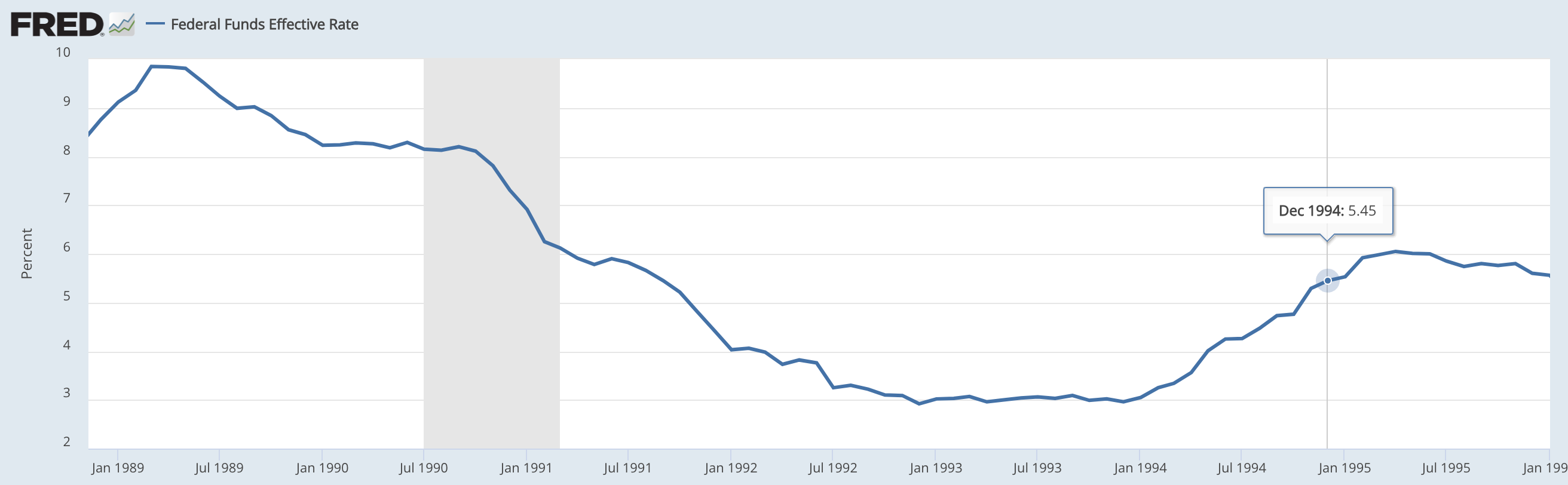

1994 年,美國的失業率仍然在 6% 以上,但已經從 1992 年中的 7.8% 呈現逐漸下滑的趨勢,核心 PCE 通膨也維持在 2.25% 的水準。當時的聯準會卻從 1994 年 1 月開始升息,聯邦資金利率(Fed Fund Rate)從 1993 年年底的 2.96%,一路上升到 1994 年年底 5.45%,加息將近 2.5%(表一)。

在 90 年經濟衰退與 91 年的低成長期間,聯準會一路降息,聯邦資金利率從 1989年 3 月的 9.85%,一路下降到 1992 年年底的 2.92%,並在 1993 年維持低利率。在降息的滯後效應下,美國經濟在 1992/1993 年已經恢復活力,並在 1994 年出現超過 4% 的增長。

聯準會 1994 年加息的背景在於預防經濟過熱,通膨回升。聯準會的政策奏效,通膨持續下滑。但是,對於股市來說,加息將近 2.5% 卻不是好消息。

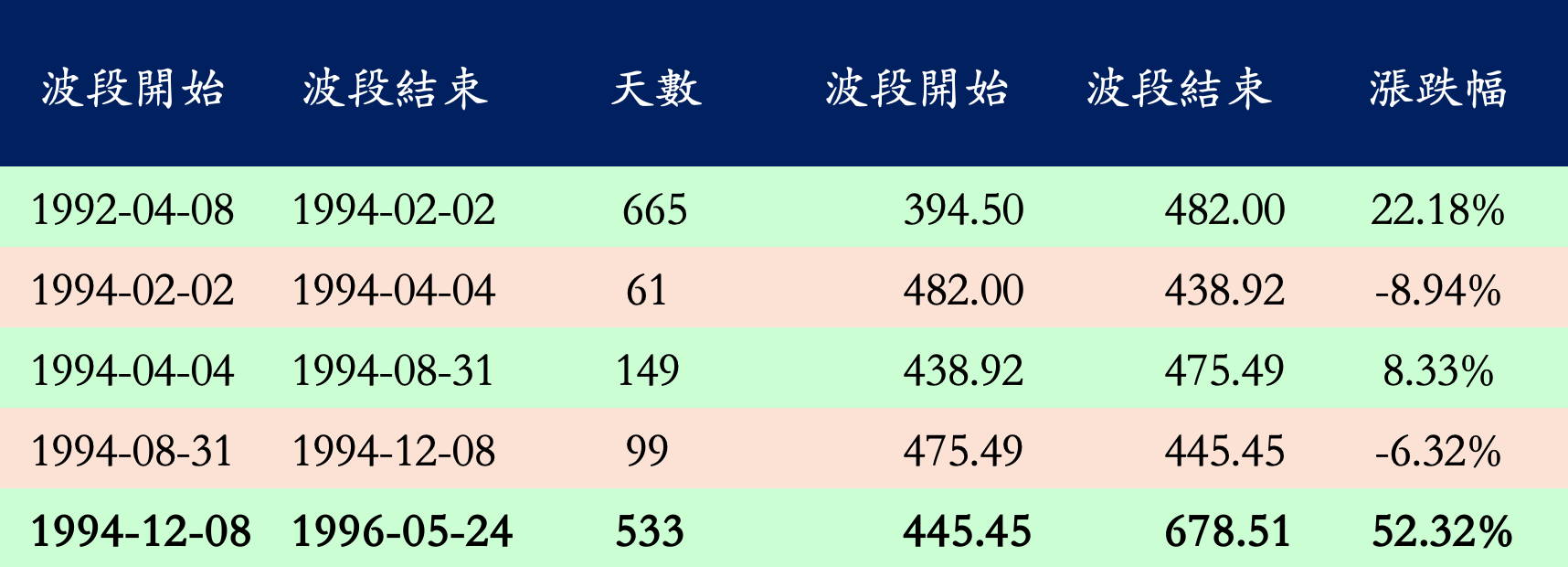

表一 聯準會於 1994 年加息

在加息的大環境下,S&P 500 指數在 1994 年震盪起伏,呈現下跌的態勢。從 1994 年 2 月波段高點的 482.00 點到 12 月波段低點的 445.45 點,指數跌幅超過 7.5% 。

然而,當時互聯網的聲浪已經呼之欲出,S&P 500 指數在接下來的表現可謂一路長虹。在不計入小於 5% 的價格震盪下,指數從 1994 年 12 月 8 日一路上漲到 1996 年 5 月 24 日的 678.51 點,在長達 533 天中,漲幅高達 52%(表二)。

我們不禁好奇,今天人工智能走進人們的視野,我們正面臨人工智慧的市場機遇,這一段歷史是不是與目前市場走勢相關,其中又有哪些地方值得參考的?

表二 S&P 500 指數在互聯網初期的漲幅表現