通膨反覆,市場回調?

基本面與技術面交叉分析下的進場策略

本期重點

通膨趨熱,經濟趨冷

通膨趨勢仍在緩和中

利多消息的短期真空

基本面與技術面交叉分析下的進場策略

通膨趨熱,經濟趨冷

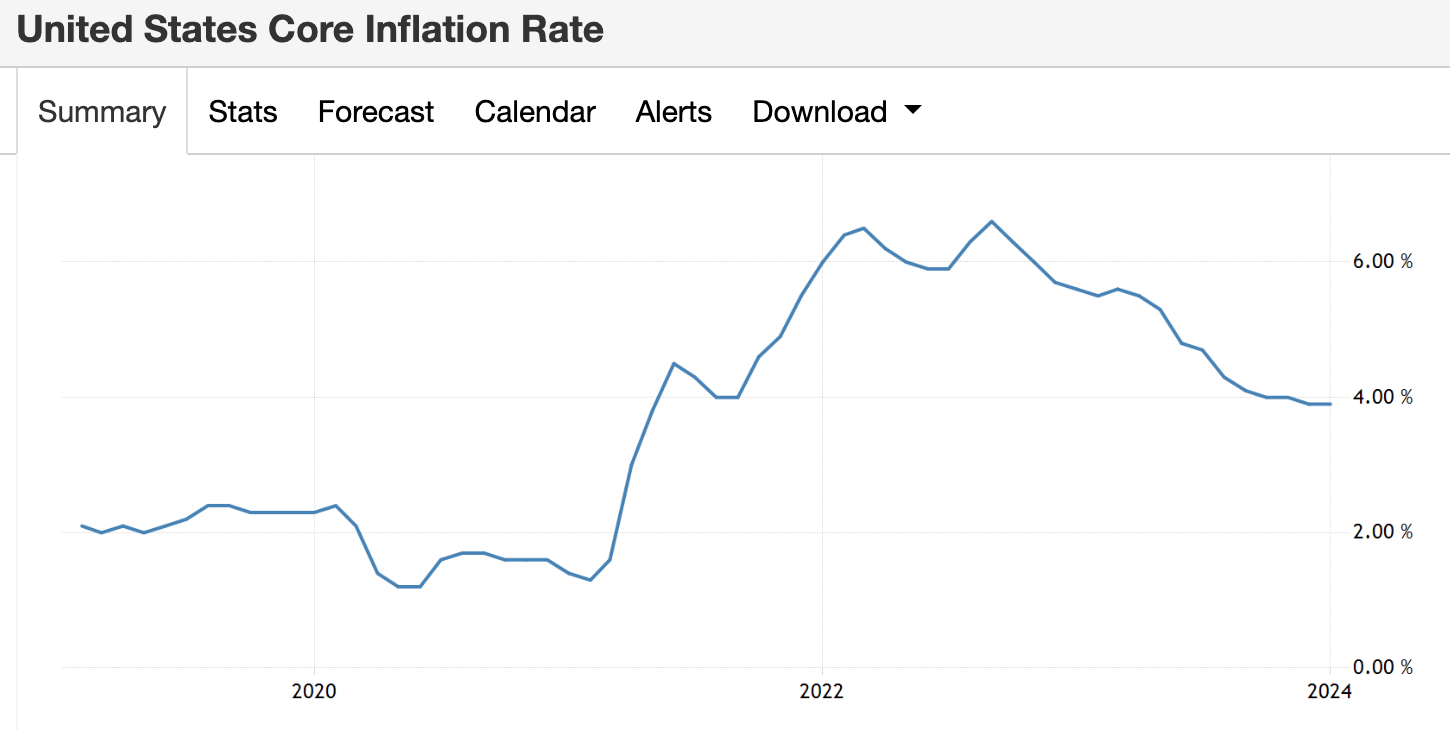

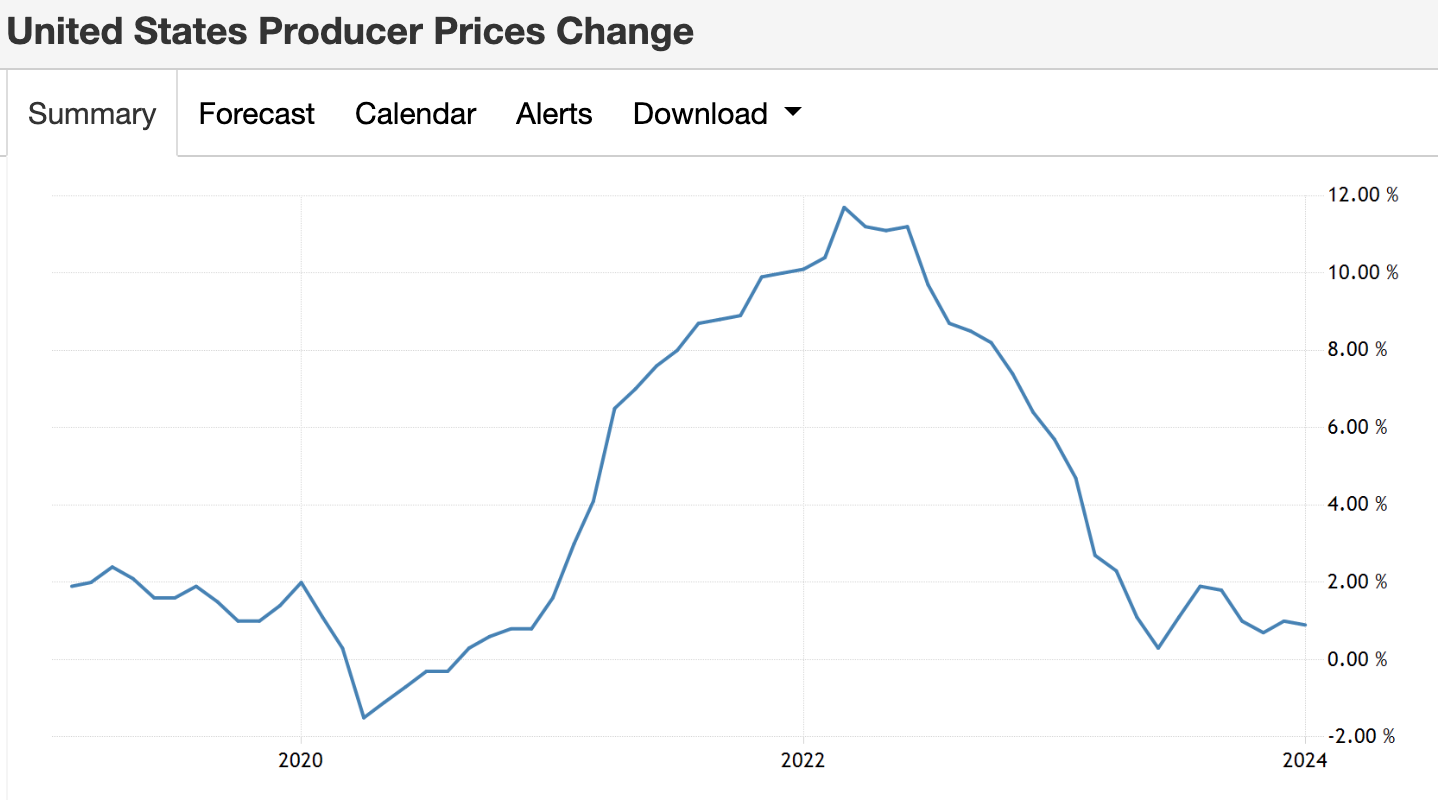

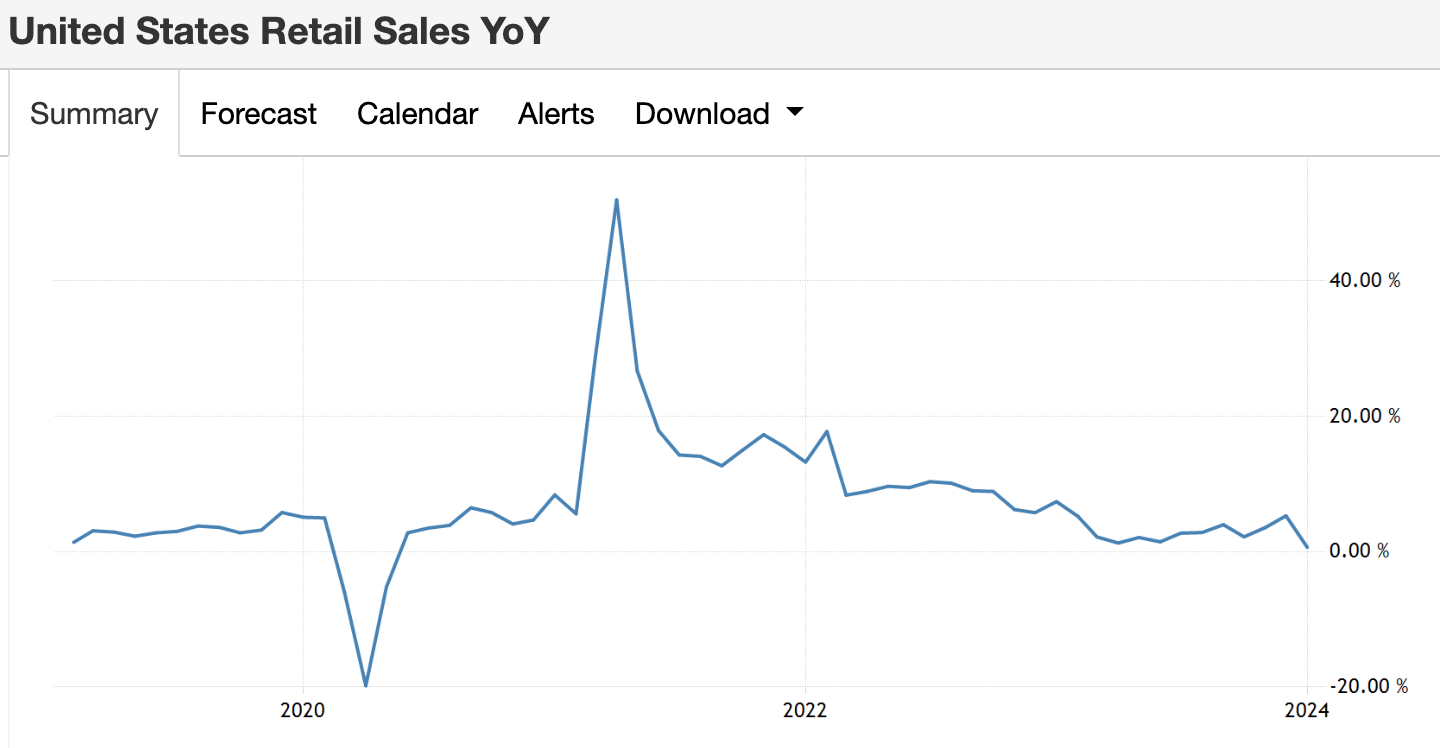

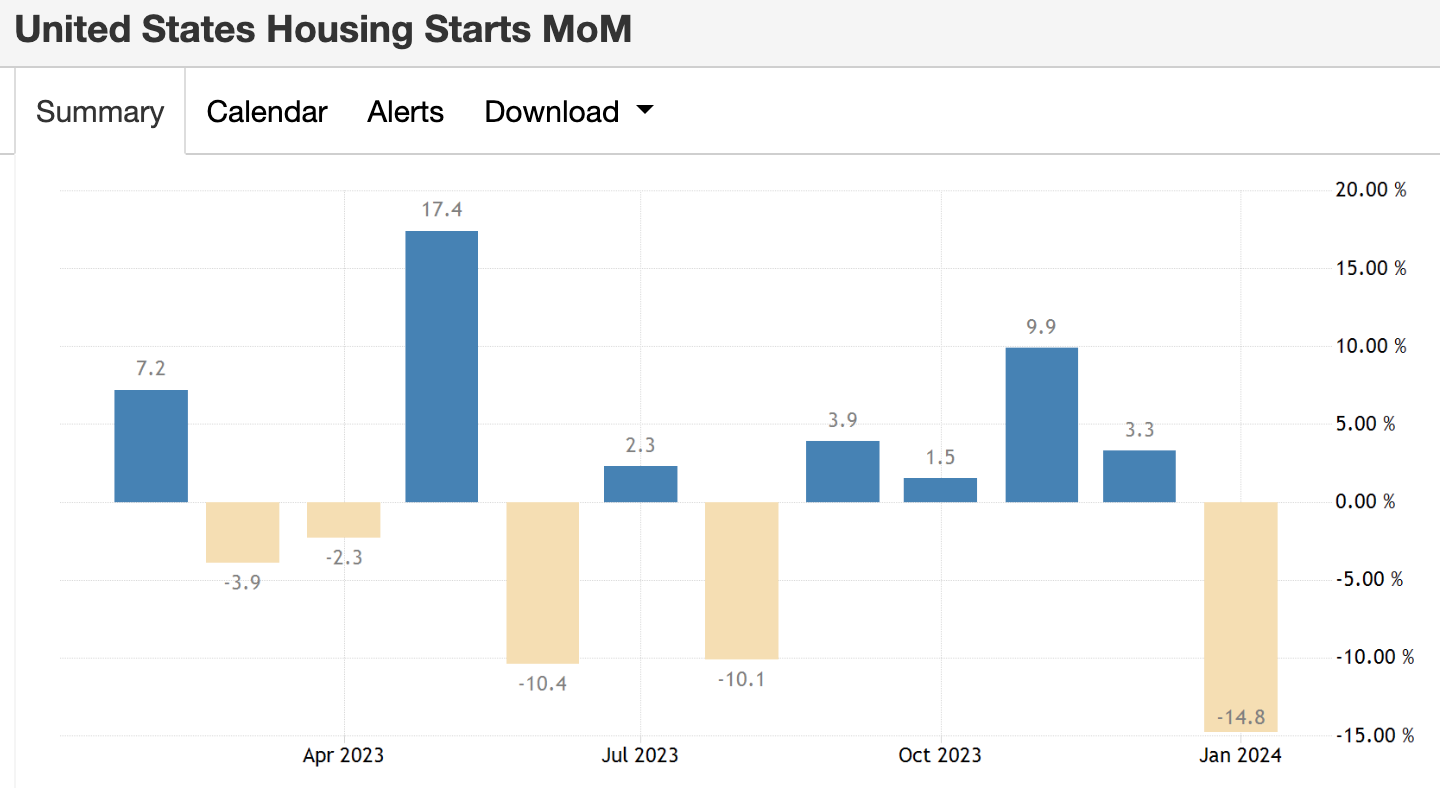

上周公布的 1 月份核心消費者物價指數(Consumer Price Index,CPI)年增率 3.9% (表一)與生產者物價指數年增率 0.9%(Producer Price Index,PPI)(表二),雙雙高於預期。然而,零售金額較上月減少 0.8%,年增率也大幅下滑到 0.65%(表三),不僅為 2020 年 5 月以來最低,也低於疫情前的水準。同時,新屋開工率也較上月大幅減少 14.8%(表四),美國似乎出現了通膨趨熱,經濟趨冷的現象。

表一 核心消費者物價指數年增率(%)

表二 生產者物價指數年增率(%)

表三 零售金額年增率(%)

表四 新屋開工率(%)

通膨趨勢仍在緩和中

從長期趨勢來看,這一切似乎又都是暫時的。亞特蘭大聯準會 GPDNow 模型預計的 2024 年第一季實質 GDP 增長率仍然為 2.9%,美國經濟的韌性依然強大。PPI 年增率0.9%,也仍然在低位的 。同時,不包含能源與食品價格的一月核心 PPI 個人消費最終需求年增率(PPI Final Demand Personal Consumption)也僅為 2.4%。

由於核心 PPI 最終需求年增率不包含租金價格,而且與聯準會關心的核心 PCE 個人消費支出通膨的往往高度相關。同時,核心 CPI 的居高不下,明顯與租金有關。 在 CPI 中,租金佔比高達三分之一以上,而勞工局計算租金的方式又是以「住房擁有者等同租金」(Owner's Equivalent Rent)計算,而非是實際發生租金,CPI 有明顯高估的現象。從長期趨勢來看,整體通膨的趨勢仍然在緩和中。