通膨、加息、經濟衰退、盈餘下調的完美風暴(下)

山雨欲來的第一季

通膨、加息、經濟衰退、盈餘下調的完美風暴

盈餘下調

經濟活動的減緩或衰退直接造成的結果就是公司盈餘的下降。然而,在這次的熊市中,華爾街分析師在調整公司盈餘的步伐上,卻出現大幅落後的現象。原因在於,一方面由於總體經濟環境的不明朗,通膨對各行各業經帶來的影響程度不同,大幅降低了分析師對 2023 年公司營運狀況的能見度;另一方面,歐洲的通膨比美國更為嚴重,加上中國之前清零政策與解封之後疫情發展的不確定性,也加大了分析的難度。

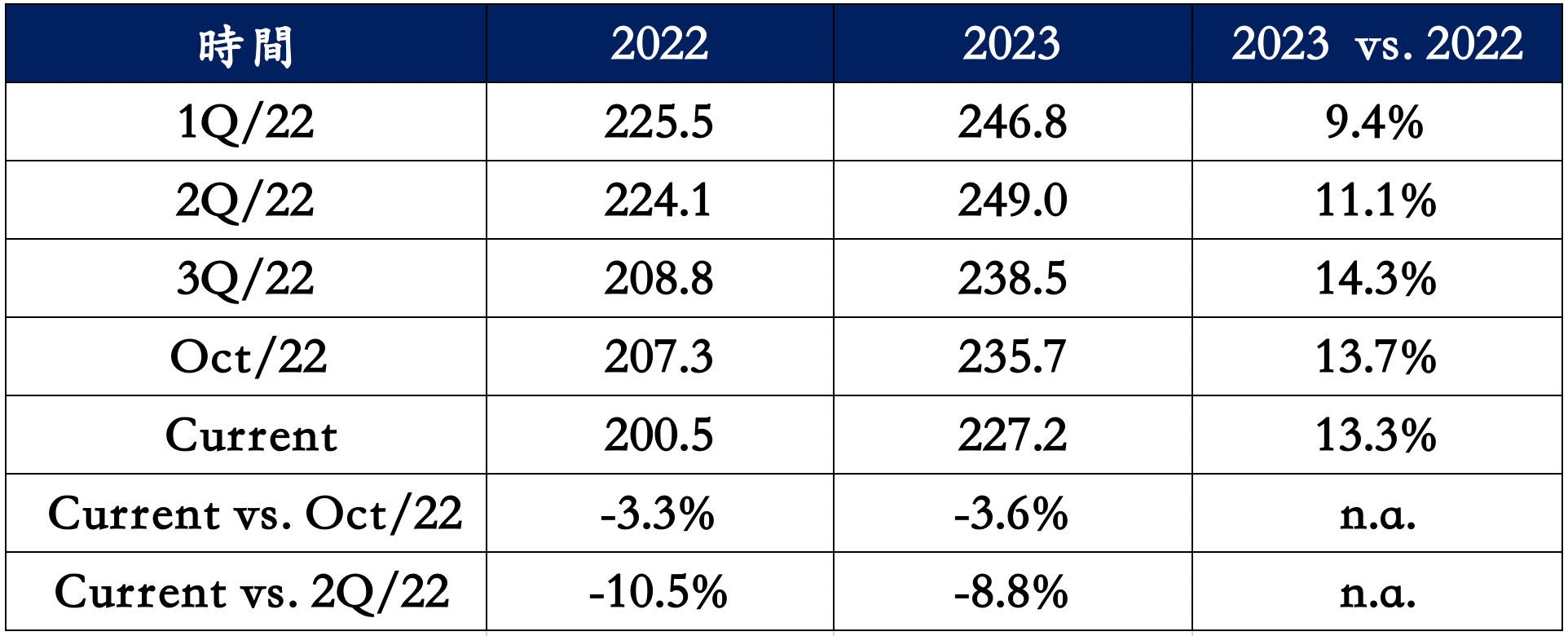

造成的結果是,今年以來,華爾街分析師不斷向下調整 2023 年每股盈餘的預估。光是從 10 月到目前,就下調了 3.6%。如果進一步以今年第二季預估的 249.0 美元和目前的 227.2 美元做比較,調整的幅度更達到 8.8%(表一 分析師在不同時間對 S&P 500 公司每股盈餘的預估)。

我們認為,目前華爾街分析師對於 2023 年公司盈餘的預估仍然過於樂觀。與 2022 年估計的 200.5 美元相比,227.2 美元的每股盈餘意味著 S&P 500 公司在 2023 年的獲利必須成長 13.3%。如果美國經濟預計於 2023 年步入溫和的衰退,13.3% 的獲利增長將是一項重大的挑戰。

表一 不同時間,分析師對 S&P 500 公司每股盈餘的預估