本期重點

川普的比特幣願景

美國的國債問題

償還美國國債的救命稻草

比特幣的終極價值

前言

自從總統大選以來,比特幣突破了10 萬美元大關,價格上漲了近 50%,而在背後推動比特幣價格迅速上漲的就是美國建立「比特幣戰略儲備」的說法。

比特幣成為戰略儲備的條件是什麼?可能性大嗎?比特幣一旦成為戰略儲備,背後代表的意義是什麼?比特幣的終極價值多少?如何評估?

2025 年,比特幣可能成為華爾街最大的話題,相信也是讀者關心的問題。我們在本期的文章中大膽推估比特幣可能的最終價值,作為讀者的參考。

川普的比特幣願景

今年 7 月,當時還是總統候選人的川普在田納西州首府 Nashville 舉行的 2024 Bitcoin 年會上將比特幣形容為「100 年前的鋼鐵工業,而現在只是在襁褓中」,並說到「我正在制定計劃,以確保美國將成為地球上加密資本和比特幣的超級大國,我們將完成它」;「如果我們不接受加密和比特幣技術,中國和其他國家將會主導,我們不能讓他們主導」。同時,川普並宣誓要建立一個「國家比特幣儲備」(National Bitcoin Stockpile)。

當天,來自懷俄明州的共和黨參議員 Cynthia Lummis 更在會場上提出了《比特幣法案》,提議美國財政部在不增加政府支出的前提下,使用現有的黃金儲備,在五年內購買 100 萬枚的比特幣,相對於全球比特幣 5% 的供應量,建立「比特幣戰略儲備」(Strategic Bitcoin Reserve,SBR),並在 20 年的期間不得賣出。Lummis 在會上提到比特幣戰略儲備的建立,將可以減少美國的負債。

川普當天的演說內容不但透露出他對加密貨幣產業未來的願景,更充滿了大國之間的政治博弈,而參議員 Lummis 更是切中要害,提到美國最頭痛的負債問題。

美國的國債問題

儘管美國的經濟發展良好,但債務問題的嚴重程度超過一般人的想像。美國今天 36 兆美元的鉅額國債約等同於世界主要經濟體中國、德國、日本、印度和英國經濟的總和(表一),而且以目前兩黨運作的情況來看,沒有絲毫和緩的跡象。

表一 美國國債的金額

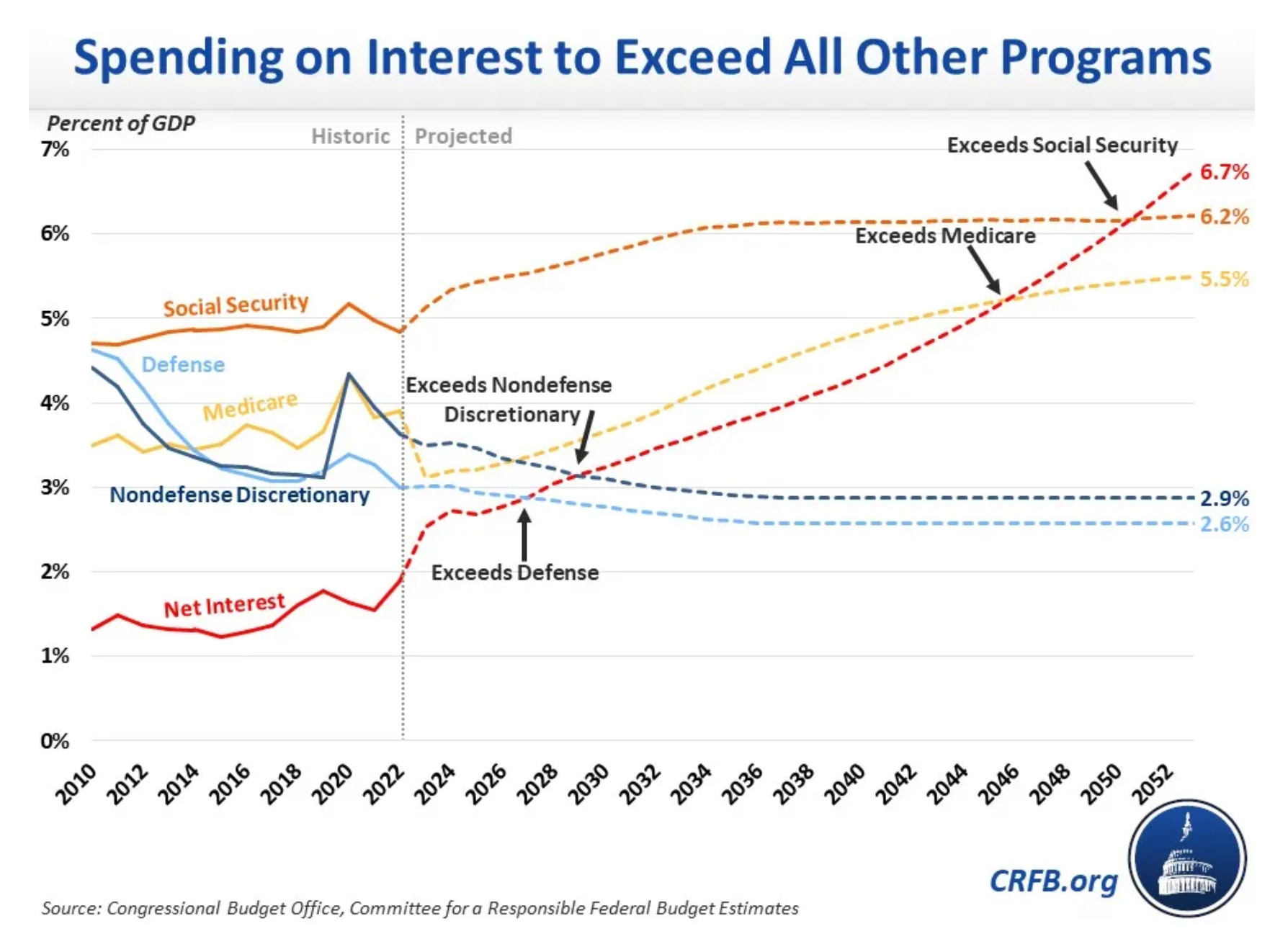

根據美國國會預算辦公室(Congressional Budget Office,CBO)的估計,在債務不斷升高下,利息費用佔國家總預算的比例將從 2023 年的 10% 上升到 2053 年的 23%。到 了 2051年,「利息費用」將超過所有強制性和可自由支配支出的項目,成為聯邦預算中最大的單項支出(表二),用於支持民生的強制性支出與維護世界秩序的國防預算佔比反而逐年降低。

如果美國連支付利息費用都出現問題,將造成債權人不願意再增加借款的金額,形成美國舉債的上限。換句話說,如果趨勢持續,在沒有節制開銷下,美國國力的發展在30 年後可能出現瓶頸。

表二 各類聯邦支出佔GDP的比重(%)

償還美國國債的救命稻草

這個時候,Lummis 提出的比特幣戰略儲備方案就顯得格外重要。Lummis 的提議似乎對美國的國債找到了出口,可能解決美國負債纏身的問題。但是,經過仔細的研究發現,美國不但必須建立比特幣為戰略儲備,同時,未來需要購買比特幣的數量可能要遠遠超過 Lummis 所提的 100 萬枚,才可能有效緩解美國天量國債的問題。

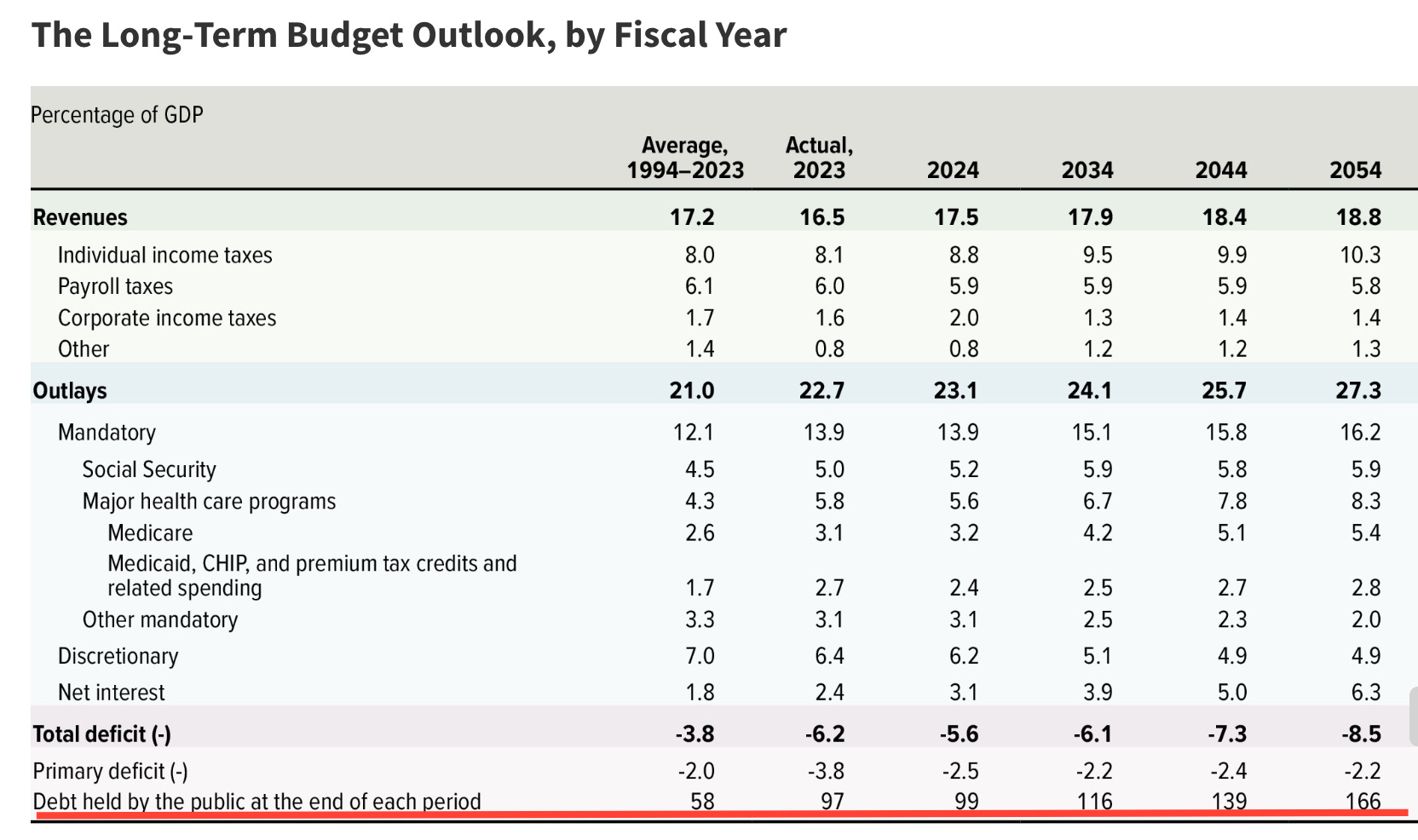

根據 CBO 的估計,到了 2044 年,美國的國家債務將攀高到 GDP 的 139%。美國 2024 年的 GDP 為 29.37 兆美元,如果未來 20 年的經濟以每年 2% 成長,美國的 GDP 將在 2044 年成長到 43.64 兆美元,GDP 的 139% 相當於 60.66 兆美元的債務。

這個時候,我們大膽假設,比特幣的市場總值以 20 年的時間成長到 200 兆美元。那麼,持有比特幣 5% 相當於擁有價值 10 兆美元的資產,而 10 兆美元也僅僅能償還 60 兆美元債務的六分之一。債務就算下降到 50 兆美元,對美國而言仍然是沈重的負擔,不僅國力的發展還是要受到債務的限制,全球對美元的信任也在挑戰的邊緣。

換句話說,相對於 60 兆美元的負債,在降低預算赤字有限的情況下,美國持有比特幣的比例必須上升,國家的財政問題才能夠較大程度的舒緩。假設美國持有比特幣的比例增加到 15%~25%,換算成市值為 30~50 兆美元,對於巨大的負債才能發揮關鍵性的影響力。

以上假設的還款能力在於比特幣的「總市場價值」能夠達到 200 兆美元。但是,比特幣現在的市值僅僅 2 兆美元,總市值有可能在 20 年的時間成長到 200 兆美元嗎?比特幣的總市場價值如何評估?

表三 國會預算辦公室對美國國家預算的長期預估

比特幣的終極價值

任何一個產業都有成熟的時候,在產業成熟時,最終的市場規模往往只能隨著 GDP 的成長而成長,甚至進入衰退。Facebook 於 2004 年成立,為提供人與人之間的連結而成立,而全球有 80 億人口,經過 20 年的努力,Facebook 的每月平均活躍用戶達 30 億人次。雖然 Facebook 還可以推出新的社交產品,增加單位用戶的使用量與廣告金額,但在人口的滲透率上, Facebook 已經達到一定的成熟度。同樣的,智能手機市場在 2016 年基本上已經出現飽和的情況,就出貨量的成長率來看,除了疫情期間外,基本上也已經出現產業成熟的現象。

而比特幣呢?與一般公司因為現金流而產生價值不同的是,比特幣本身不會產生收入,無法以未來現金流的折現模式進行價值的評估。那麼,比特幣位於什麼產業,與什麼進行競爭?價值如何產生?最終市場規模又有多大?

誠如聯準會主席鮑威爾所說,比特幣並非與美元競爭,而是與黃金競爭。美元已經在全球範圍受到廣泛的採用,而比特幣的採用除了需要時間以外,光是進行交易所需的基礎設施,就遠遠不如美元。與黃金同樣被歸類為大宗物資(commodity),但是,比特幣去中心化、可分割性、可攜帶性的實用性,又優於黃金的不易攜帶、難以交易與難以儲蓄。同時,黃金的出土量以每年 2% 的幅度增加,代表黃金市場的投資人每年要多吸收 2% 的黃金供給,而比特幣最終最多只有 2,100 萬枚,比特幣的絕對稀缺性也非黃金可以比擬,預計產生的報酬率也高於黃金。整體來看,與其說是一種貨幣,比特幣更像是一種新興的資產類別。

不論是因為實用性或是報酬率,當一個新興的資產類別興起時,造成結果往往是另一類資產被部分(或完全)取代。就如同《比特幣法案》提議「賣出黃金、購入比特幣」一樣,比特幣市場價值提升的根本動力,來自於全球資產的重分配。

我們不禁要問,比特幣有能力吸引除了黃金以外的資產嗎?

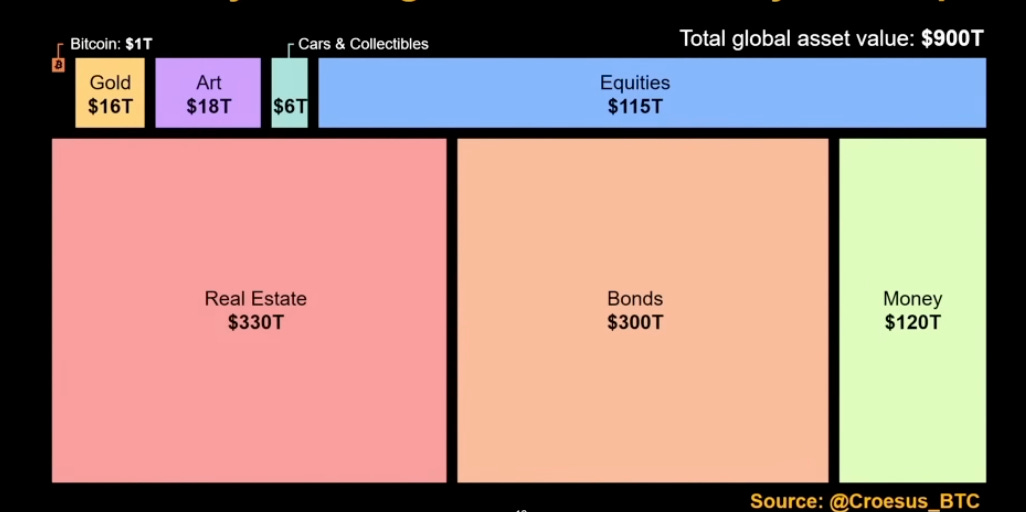

目前,全球資產價值共計 900 兆美元,以資產總值高低依序排列為房地產(330 兆美元)、債券(300 兆美元)、現金(120 兆美元)、股票(115 兆美元)、藝術品(18 兆美元)、黃金(16 兆美元)、車與其它收藏品(6 兆美元)等等(表四)。

表四 全球各類資產的配置金額(兆美元)

證券市場

每一種資產的終極價值都受到該類資產定價方式的限制,以及投資人投入動機的影響。一般所熟知的企業價值由公司產生的現金流和折現率決定。換句話說,股市整體的價值受限於「上市公司的數量」與「公司整體在未來能產生多少現金」,並與所處的「利率環境」息息相關。由過去的數據來看,S&P 500 公司的長期報酬率在 7%~9% 之間。但是,近年來已經出現報酬率集中在頭部企業,形成所謂的 Magnificent 7 與其餘 493 家企業報酬率不對稱的現象。

與比特幣過去幾年的表現相比,即使 Magnificent 7 公司的報酬率也比不上比特幣。同時,全球 20 年前市值最高的公司集中在石油巨擘、電信巨頭與金融寡頭,與今天的高科技巨人不可同日而語。換句話說,從個別公司來看,由於產業的興衰,公司的長期風險高於比特幣,比特幣因此可以從股市吸引一部分的資金;從整體市場來看,比特幣的報酬較高,已經成為最具吸引力的資產類別。

債券市場

債券市場的整體估值達 300 兆美元,遠遠大於股市,其中重要的原因在於有各級政府與私人企業的參與,來源不限於上市公司。其中,各國中央銀行更是債券市場重要的發行者,債市的規模因此大幅擴大。同時,由於股票具有公司的所有權,而債券沒有。比起發行新股稀釋所有權,公司更願意以債券進行融資,形成債券市場比股市更大另一個原因。

債券市場吸引人的地方來自於產生一定的利息收入,也擁有比股市更高的安全性。但是,債券市場長年的平均報酬率只有 2%~4%,與比特幣無法相比。同時,債券市場的安全性建立公司或國家不會倒閉的基礎上,而比特幣的安全性建立在區塊鏈的技術上。雖然比特幣在短期內比特幣的價格波動風險較高,但由於沒有交易對手倒閉和違約的風險(counterparty risks,比特幣之前的弊案集中於比特幣交易所,而非比特幣本身),長期的安全性更高於一般的公司債,甚至政府國債。預計比特幣以更低的倒閉風險與更高的潛在報酬,將吸引不少債券資金的轉移。

尤其在戰略儲備一旦付諸實現後,比特幣將成為許多國家儲存價值的重要選擇。有些評論甚至認為這是另一場冷戰的開始,而這場冷戰的競爭不是核子武器,而是比特幣。

房地產市場

房地產是目前最大的價值儲存(store of value)市場,高達 330 兆美元,報酬率往往介於股市和債市之間。房地產整體市場的規模取決於「租金收入,貸款利率與新屋的供給」。由於精華地區房產的保值作用,一般比較不容易轉移。但是,許多國家的房地產市場出現過熱的情況,上漲空間有限。同時,房地產固然有保值的作用,但價值受到政府政策的影響巨大,而比特幣「去中心化」的特性,免於資產的價值受到政府政策的干擾。同時,與眾多地區與國家的房地產市場因為持續增加供給最終導致危機或是受政府影響而價格停滯相比,比特幣每隔四年供給增幅減半的特性(表四),也促使比特幣往「絕對稀缺」的方向前進。比特幣去中心化與稀缺性的特質預計也將吸引部分房地產市場的資金投入。

此外,房地產市場往往具有強烈的區域性。在亞洲的房地產投資人不容易購進美國的房地產,很多國家的外匯管制甚至直接封鎖了資金流動的可能。造成的結果是,一旦本地的房地產市場前景不佳,市場資金就有可能轉向離開房地產市場,投入新的資產類別。同時,房地產的本身往往也不可分割。一般人都知道位於紐約精華區的豪宅可以保值,但資金需求龐大,無法只購買其中的一小部分。對比之下,比特幣具有全球性、高度可分割性與高流動性的優勢,吸引部分房地產市場資金也在預期之中。

表五 比特幣每四年供給減半

分析到這裡,我們不難看出,比特幣的終極價值取決於全球各個資產類別中將有多少資金轉移到比特幣身上。令人難以置信的是,比特幣不論是從全球性、去中心化、安全性、可分割性與絕對稀缺性上都具備優勢:

相對於法定貨幣與債券市場,比特幣抗通膨的特性與沒有交易對手風險(counterparty risks),更具安全性。

相對於證券市場,比特幣提供了更高的報酬率,同時,長期下來沒有產業變化的風險。

相對於房地產市場,比特幣的報酬率、絕對稀缺性、全球性與可分割性勢必也將吸引部分在房產市場尋找出路的資金。

相對於如黃金般的大宗物資,比特幣的絕對稀缺性,形成絕對的優勢。

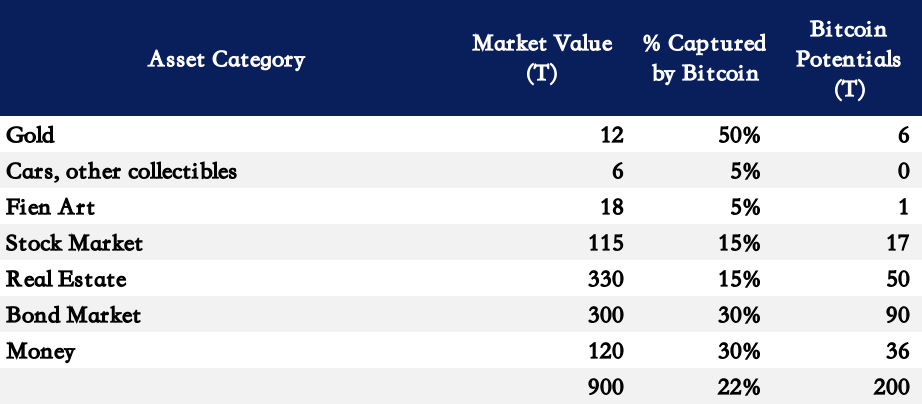

下表中,我們列出對於比特幣在不同資產類別中可能吸引的資金比例,比特幣的終極價值在 20 年內達到 200 兆美元,代表前 10 年的複合年增長率為 41.5%,後 10 年為 12%。因為沒有考慮 20 年後每個資產類別本身可能的成長,這個估計仍然有低估的可能。當然,是不是在 20 年或是更快的時間完成資金的轉移難以準確的估計,但在數位化的年代,預計資金轉移的速度可能會超乎想像。比特幣一旦成為戰略儲備,預計將成為大規模資產移轉的催化劑,加速這一切的開始。

目前,比特幣 2 兆美元的市值僅僅佔了全球 900 兆美元資產總市值的 0.2%,這將是本世紀最大的一次資產移轉。

表六 比特幣吸引不同資產類比資金的預估比例

請問一般人建議直接買比特幣還是買比特幣ETF(IBIT),買ETF會有風險嗎?

比特幣的潛在價值與發展潛力是否未來會取代債券?