為停止加息而提前佈局

過去70年11次經濟周期股價變化的啟示

摘要

徒勞無功的華爾街

停止加息後的曙光

是過度刺激的回收,而非經濟大幅的緊縮

過去十一次經濟周期的啟示

為什麼有必要提前佈局

徒勞無功的華爾街

從去年以來,我們一直聽到華爾街在揣測,聯準會在什麼時候降息,我們一直認為這其實是徒勞無功的。為什麼?

在過去的工作經驗上,我們深刻感受到,聯準會一言九鼎,執美國金融之牛耳,不是一個會輕易改變政策方向的機構。我們認為,在今天低失業率的環境下,降低通膨是聯準會的最高優先順序 (top priority)。在通膨沒有明顯下降之前,聯準會沒有降息的意願和空間。 從表一當中,我們也淸楚的看到,為什麼現在還沒有到聯準會減息的時候。

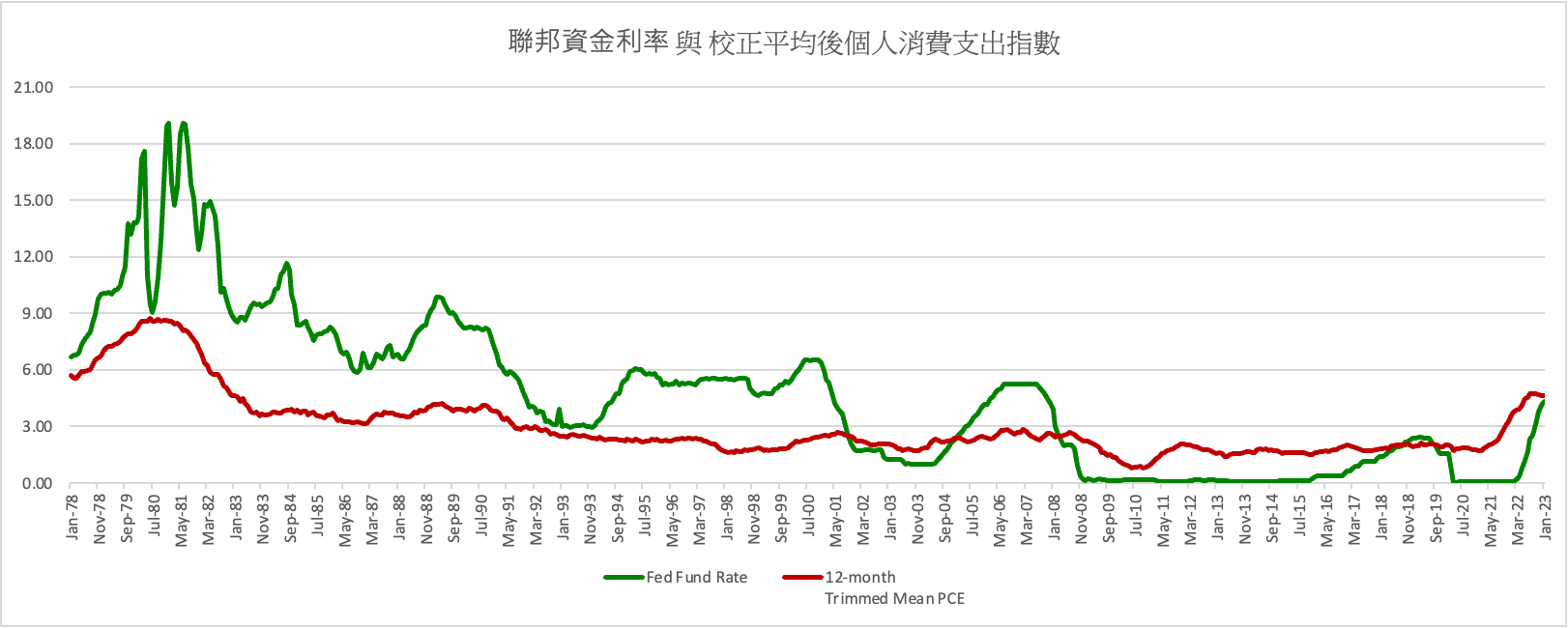

在表一中,綠色線條代表「聯邦資金有效利率」(Effective Fed Fund Rate),而紅色線條代表「校正平均後的個人消費支出指數 」* (Trimmed Mean PCE)。比較發現,從 1978 年 1 月起,除了 2000 年的互聯網泡沫與 2008 年的金融危機的兩個期間以外,相較於「校正平均後的個人消費支出指數」,「聯邦資金有效利率」都維持在較高的水準。

* 校正平均後的個人消費支出指數接近於聯準會最看重的核心個人消費支出指數 (Core PCE) ,但波動度較小。

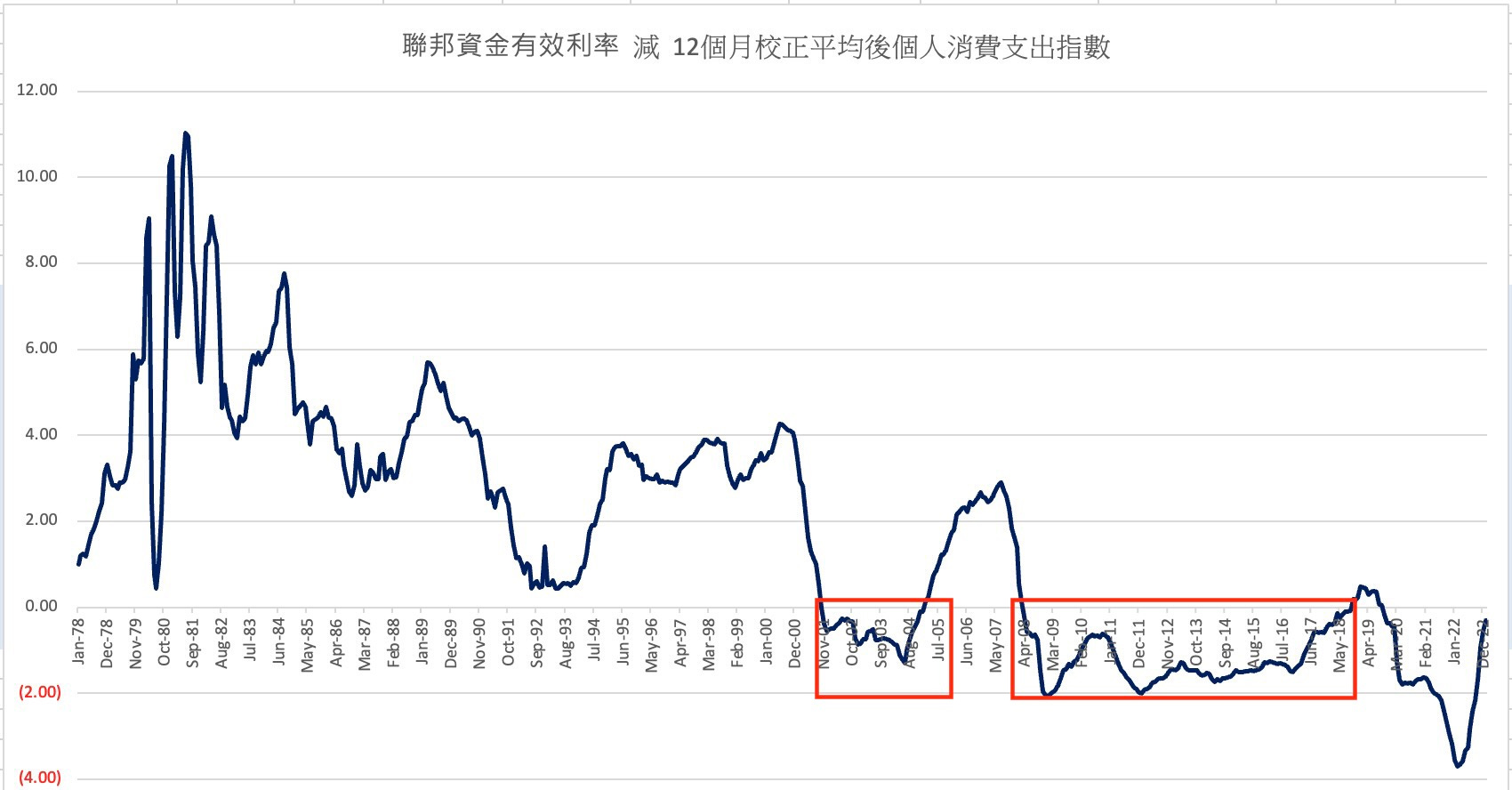

如果進一步將「有效聯邦資金利率」減去「校正平均後的個人消費支出指數」,我們從表二 (表二 聯邦資金有效利率減去校正平均後個人消費支出指數) 可以更淸楚的看到,除了上述的兩個危機的紅色區間外,相減之後所得到的數值均為正數。

而目前呢?

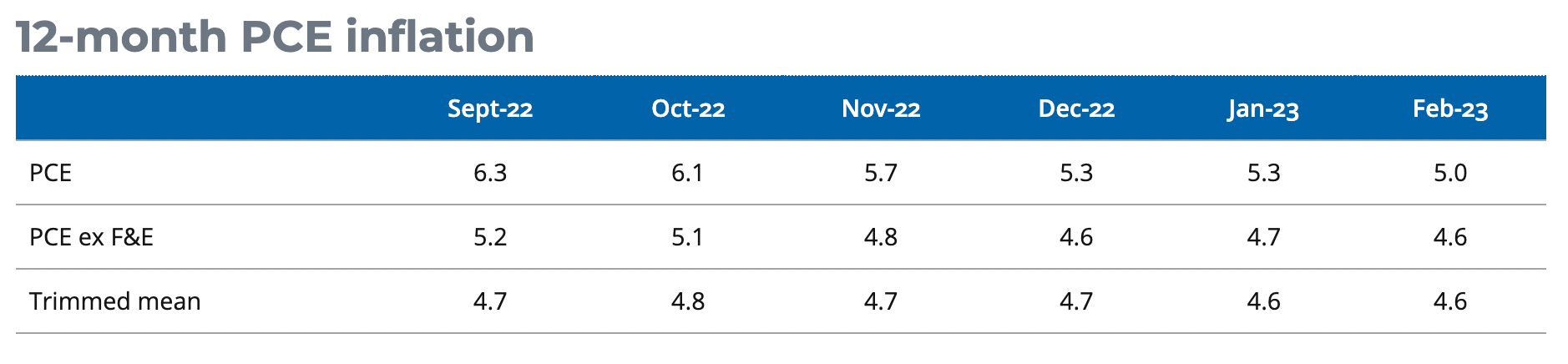

上周五公佈的二月份核心個人消費支出 (PCE) 數據 為 4.6% ,校正平均後的個人消費支出指數也為 4.6% (表三 個人消費支出通膨指數)。代表核心 PCE 與聯邦資金利率已經初步形成黃金交叉,有效聯邦資金利率第一次略為高於校正平均後的個人消費支出指數。再加上目前區域銀行存款擠兌的餘波盪漾,許多分析師認為,為了維持金融的穩定,聯準會有比照互聯網泡沫與金融危機期間降息的可能。

但是,仔細研究表二中的兩個紅色區間發現,這兩個期間跨越了 2001 年 10 月到 2005 年 1 月與 2008 年 4 月到 2018 年 9 月,分別長達 4 年與 10 年。當時的通貨膨脹率的最高水準分別為 2001 年 10 月的 2.50% 與 2008 年 7 月的 2.69%,在危機發生前也沒有超過 3%。換句話說,美國的經濟在當時都是處於低通膨的環境,聯準會沒有抗通膨的壓力,自然有餘力以降息的方式應對經濟與金融不穩定的情況。

這與一般認為,美國經濟遇到金融不穩定的情況,聯準會就有可能降息的說法,恐怕有所出入。我們認為,當美國在遭遇大型經濟與金融事件的時候,由於當時的經濟並沒有處在高通膨的環境,才給了聯準會馬上降息的空間。如果當時的美國處於像今天高通膨的環境,而且,區域銀行的擠兌風波尚不足以產生系統性的風險,聯準會在打擊通膨的考量下,作法將會有所不同。

同時,從表一中「有效聯邦資金利率」與「校正平均後的個人消費支出指數」兩條曲線的走勢來分析,聯準會要降息,往往要等校正平均後的個人消費支出指數 (或核心 PCE) 降到 3.5% 左右的水準,才比較可能發生。因此,除非區域銀行的擠兌風波繼續擴大,對金融的穩定造成威脅,聯準會在近期內要降息的可能性,基本上已經被排除。

表一 聯邦資金有效利率與校正平均後個人消費支出指數

表二 聯邦資金有效利率減去校正平均後個人消費支出指數

表三 個人消費支出通膨指數