本期重點

記憶體的超級週期(上)

記憶體行業週期的運作原理

歷史的印證:五次週期的劇本

被換掉的齒輪與沒被換掉的齒輪:消耗、資本支出與 ROI

記憶體目前的價格:我們站在哪裡

賣方分析師的共識:目標價全面噴出,基調明確偏多(下)

風險與觀察重點

綜合結論

記憶體的超級週期

2026 年的記憶體產業正處在一個任何人都不敢說自己看過的產業位置。三家大廠在同一個季度同時出台史上最強的財報,而且強到數字本身已經不像一個「大宗商品」產業。

美光(Micron)

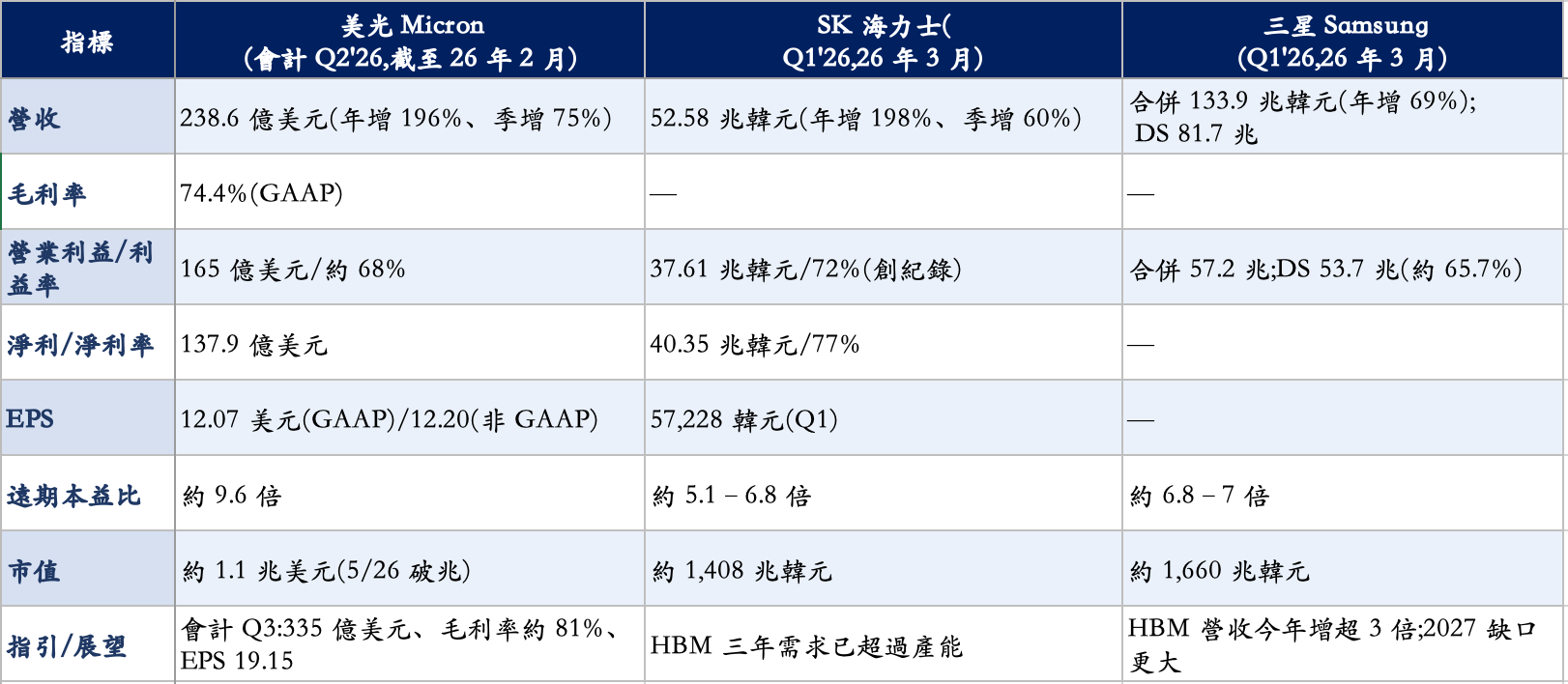

美光最新一季(會計年度 2026 第二季,截至 2026 年 2 月)營收 238.6 億美元,年增 196%、季增 75%,是連續第四個創紀錄的季度;其中,DRAM 營收創紀錄達 188 億美元。GAAP 毛利率 74.4%,營業利益 165 億美元、營業利益率約 69%,GAAP 淨利 137.9 億美元、每股盈餘(EPS)達12.07 美元(非 GAAP 12.20 美元),遠超市場預期的約 8.79 美元。

執行長 Mehrotra 說公司在營收、毛利率、EPS 與自由現金流全面創新高,並預期下一季再創新高。對照一年前(去年同季營收僅 80.5 億、毛利率約 37%、淨利 15.8 億),這個成長幅度的本身就說明了什麼叫超級週期。

公司並把會計 Q3 指引拉到營收 335 億美元、毛利率約 81%、EPS 19.15 美元。更驚人的是,5 月 26 日美光市值首度突破 1 兆美元,過去 52 週股價漲幅約 900%。會計 Q3 財報將於 6 月 24 日公布,屆時是驗證指引的關鍵。

SK 海力士

SK 海力士 2026 年第一季營收 52.58 兆韓元,年增 198%、季增 60%,是史上首次單季突破 50 兆韓元。營業利益 37.61 兆韓元、營業利益率創紀錄的 72%;淨利 40.35 兆韓元、淨利率 77%;EBITDA 利潤率 79%。

從一個對照足以說明這些數字有多誇張,光是這一季的營業利益(37.6 兆)就超過了 2024 全年的營業利益(23.5 兆)。

DRAM 平均售價季增約 60%,NAND 季增約 70%。季末淨現金部位約 35 兆韓元。HBM 市占約 57%,管理層在法說會上明確表示「未來三年的 HBM 客戶需求已超過產能」。

三星(Samsung)

三星 2026 年第一季合併營收 133.9 兆韓元(歷史新高),合併營業利益 57.2 兆韓元(歷史新高),年增高達 756%,單季就超過了 2025 全年的營業利益。但這裡有個關鍵:必須看它的半導體(DS)部門而非合併數字,因為三星是綜合集團。

DS 部門營收 81.7 兆韓元、營業利益 53.7 兆韓元,佔了全公司營業利益的 94%(DS 營業利益率約 65.7%)。換句話說,三星這季的獲利幾乎全部來自記憶體,而手機、面板、消費電子等業務不但沒貢獻、反而是拖累(行動部門營業利益年減約 35%)。

記憶體主管表示,三星 2 月已開始量產供應 Nvidia Vera Rubin 平台的 HBM4,今年 HBM 營收預計成長超過三倍,並警告「2027 年的供給缺口會比 2026 年更大」。

把三家放在一起,層次很清楚,SK 海力士是獲利率與 HBM 份額的雙料王者(72% 營業利益率、59% HBM 市占);美光是估值低的純記憶體標的(約 9.6 倍的遠期本益比,唯一美國廠);三星則是技術領先但獲利被集團其他業務稀釋的綜合巨頭。

估值上也出現了歷史性的一刻:2026 年 5 月中,SK 海力士的遠期本益比(約 6.79 倍)首度超越三星(約 6.77 倍),反映市場終於願意給這家「最純 HBM 龍頭」一個高於綜合集團的評價。但是,這樣的前瞻本益比,已經低的無法用傳統估值倍數的思維加以評估。

支撐這波多頭的核心論述在於相信,記憶體已經擺脫了它的「歷史宿命」,那個「供給擴張、需求飽和、價格崩跌」的週期循環。如果這個假設成立,那麼今天看似偏高的股價其實偏低;如果不成立,那麼今天 70% 的營業利益率就是週期頂部,終將被供給過剩打回原形。

記憶體行業共同要回答的問題只有一個:這波強到不像話的榮景,究竟是又一個終將崩塌的週期頂部,還是某種結構性的轉變?

今天的這篇文章,我們就要試圖來回答這個棘手的問題。

表一 三大記憶體廠商的主要財務數據

行業週期的運作原理

要回答這個問題,我們可能要先回到歷史來看,過去每一次記憶體的週期到底是怎麼運作的?它為什麼總是漲完就崩?我們才有辦法在後面指出,這一次,究竟有沒有哪一個週期的齒輪被換掉了,從而改變週期的運作。

記憶體週期的運作,可以濃縮成一個反覆上演了三十年的四步輪迴:

第一步,某個新應用引爆需求(PC、手機、雲端伺服器……)。

第二步,價格大漲、廠商大賺,於是業者競相擴產;但蓋一座晶圓廠要兩三年、燒一兩百億美元,供給無法即時反應。

第三步,兩三年後產能集中開出,而此時最初那波需求已經見頂或飽和,供給開始超過需求。

第四步,價格崩跌、廠商由盈轉虧,然後砍資本支出,等待下一個應用,輪迴重啟。

這個輪迴之所以「必然」會走到崩跌,根源在於「需求」本身的性質:過去的記憶體需求,全都是「採購/裝機型」的。

也就是說,需求來自「有人買了一台裝了記憶體的機器」,可能是消費者買 PC、買手機,或是企業買伺服器。而所有採購型需求都有一個共同的致命結構:它在「購買的那一刻」一次實現,然後在一段時間之後飽和。一個人買一支手機之後往往短期內不會再買第二支;一家公司建好一批伺服器,短期內不會再擴張;記憶體需求的高峰往往到此為止,要等好幾年後進入汰換期才再重新啟動新一波的需求。

關鍵在於,不論是企業買伺服器,或是消費者買手機,在需求結構上是同一種性質:兩者都是「採購型」,都是一次性的資本支出,買完即飽和,只是分別發生在消費段和企業段。我們首先來檢視歷史,看看這個四步輪迴與「採購型」結構,是如何在過去每一次週期裡精準應驗的。

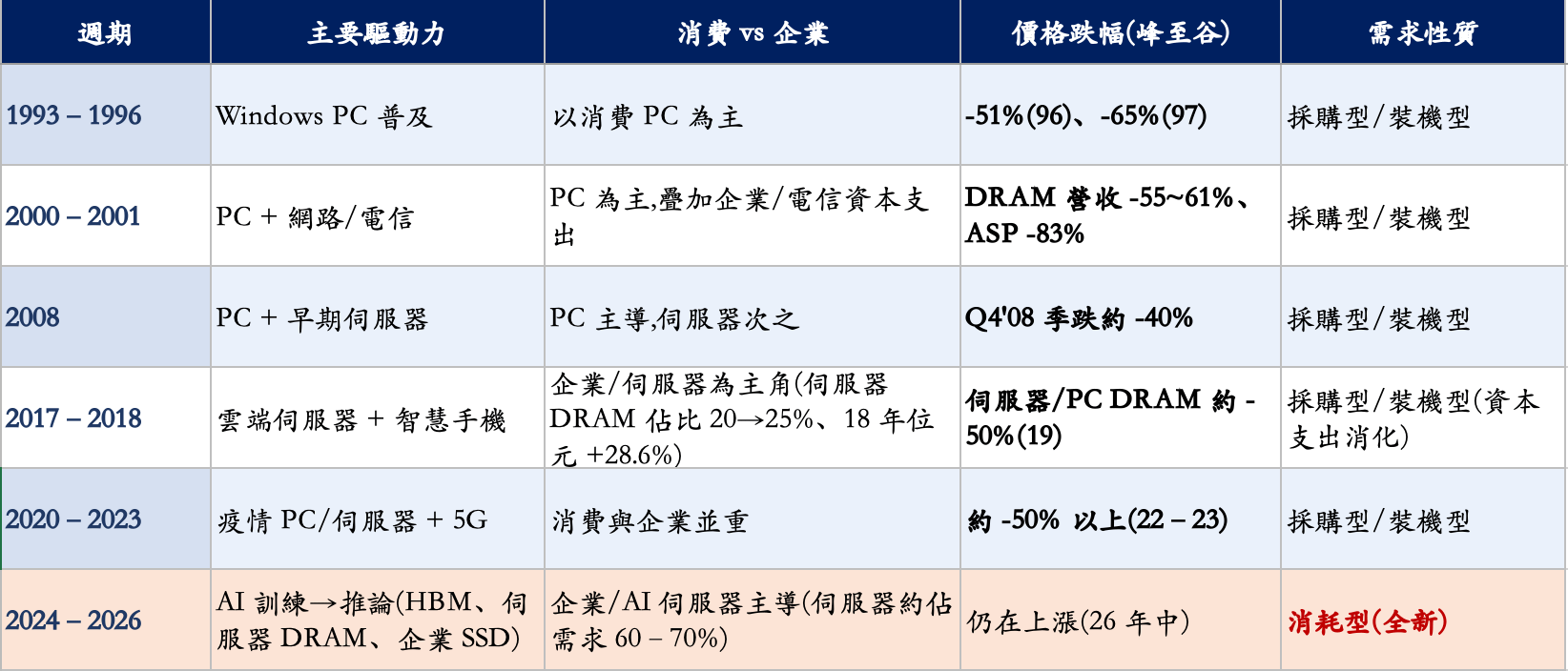

歷史的印證:五次週期的劇本

把過去三十年的五次大週期攤開,會發現它們的劇本驚人地一致,不論主角是消費端還是企業端,結局都被「採購型需求」這個共同的基因決定。

1993~1996 年:Windows PC 普及潮

需求的引爆來自 PC,每台 PC 的 DRAM 含量約成長四倍(從 1~2MB 到 4~8MB)。接著是教科書般的第二、三步:1995~96 年業界一口氣宣布約 50 座晶圓廠計畫,然後 DRAM 價格在 1996 年崩跌 51%、1997 年再跌 65%,相關股票下挫 60~80%。

2000~2001 年:網路泡沫

表面上是 PC 互聯網,但實際上疊加了電信與企業端的資本支出狂熱;這是企業端首次成為要角。泡沫一破,採購戛然而止,DRAM 營收暴跌約 55~61%,平均售價崩跌 83%。

2008 年:金融海嘯

麥肯錫的描述一針見血:「2008 年之前,記憶體市場主要依賴 PC 銷售,其次才是企業伺服器……沒有其他產業能提供有意義的緩衝。」需求一旦收手,DRAM 價格在 2008 年第四季季跌約 40%,德國的奇夢達(Qimonda)隔年破產。

2017~2018 年:雲端伺服器超級循環——這是最關鍵的一次教材。

因為這一輪的主角,正是企業端的雲端資料中心建置潮,而非消費裝置:它幾乎是這次 AI 建置潮的預演。數據很清楚的顯示,2018 年伺服器 DRAM 的位元需求成長預估達 28.6%(所有 DRAM 品項中最高),而伺服器「出貨台數」只成長約 5.5%,需求的成長來自「每台伺服器塞更多的記憶體」。伺服器 DRAM 佔總 DRAM 需求的比重從 2017 年約 20% 升到 2019 年約 25%;超大型雲端業者 2018 年資本支出合計超過 680 億美元(亞馬遜、Google、微軟三家),其中 Google 一家年增 91%。

然後它崩了,而且崩的方式正是「企業採購型」的完美示範。

2019 年伺服器 DRAM 合約價腰斬約 50%、PC DRAM 也跌約 50%。原因不是消費者不買手機,而是資料中心建置潮告一段落後的庫存消化

北美資料中心當時囤了 5~6 週的伺服器記憶體(約正常水位的兩倍),供應商滿足率從 90% 跳到 120%(供過於求),Intel Purley 平台升級潮退去,雲端業者開始消化前期的過度採購(Google 財務長當時明白表示 2019 年資本支出將顯著放緩)。美光股價從 2018 年 5 月到 12 月跌掉約 56%。這一次必須牢牢記住,因為它就是「資料中心蓋完之後會發生什麼事」的可能答案,蓋完之後,然後消化產能,然後記憶體價格崩盤。

2020~2023 年:疫情

疫情帶來了在家工作潮也進一步加速了互聯網的使用,PC、伺服器、5G 手機同時拉貨,約 14 個月的多頭,接著是 2022~23 年因庫存暴增而來的慘烈空頭,SK 海力士 2023 全年淨利率約 -28%。

五次週期,五個不同的需求引爆點,但同一個結局。結局共同的基因只有一個:不論消費端還是企業端,對於記憶體的需求都是「採購型」:買完就飽和,飽和就過剩,過剩就崩盤。 這就是記憶體「景氣循環股」宿命的真正來源。看懂了這一點,我們才終於能夠精準地問出那個關鍵問題:這一次的 AI 浪潮有沒有改變「採購型需求買完就飽和」這個基因?

表二 歷史上記憶體行業的五大週期

被換掉的齒輪與沒被換掉的齒輪:消耗、資本支出與 ROI

我們看到的是,整個行業的需求鏈確實有一個齒輪被換掉了,但鏈條上還有另一個齒輪原封不動,而記憶體的命運,恰恰卡在那個沒被換掉的齒輪上。我們先把這條傳導鏈完整攤開,再逐一檢視: