市場似乎看不到風險

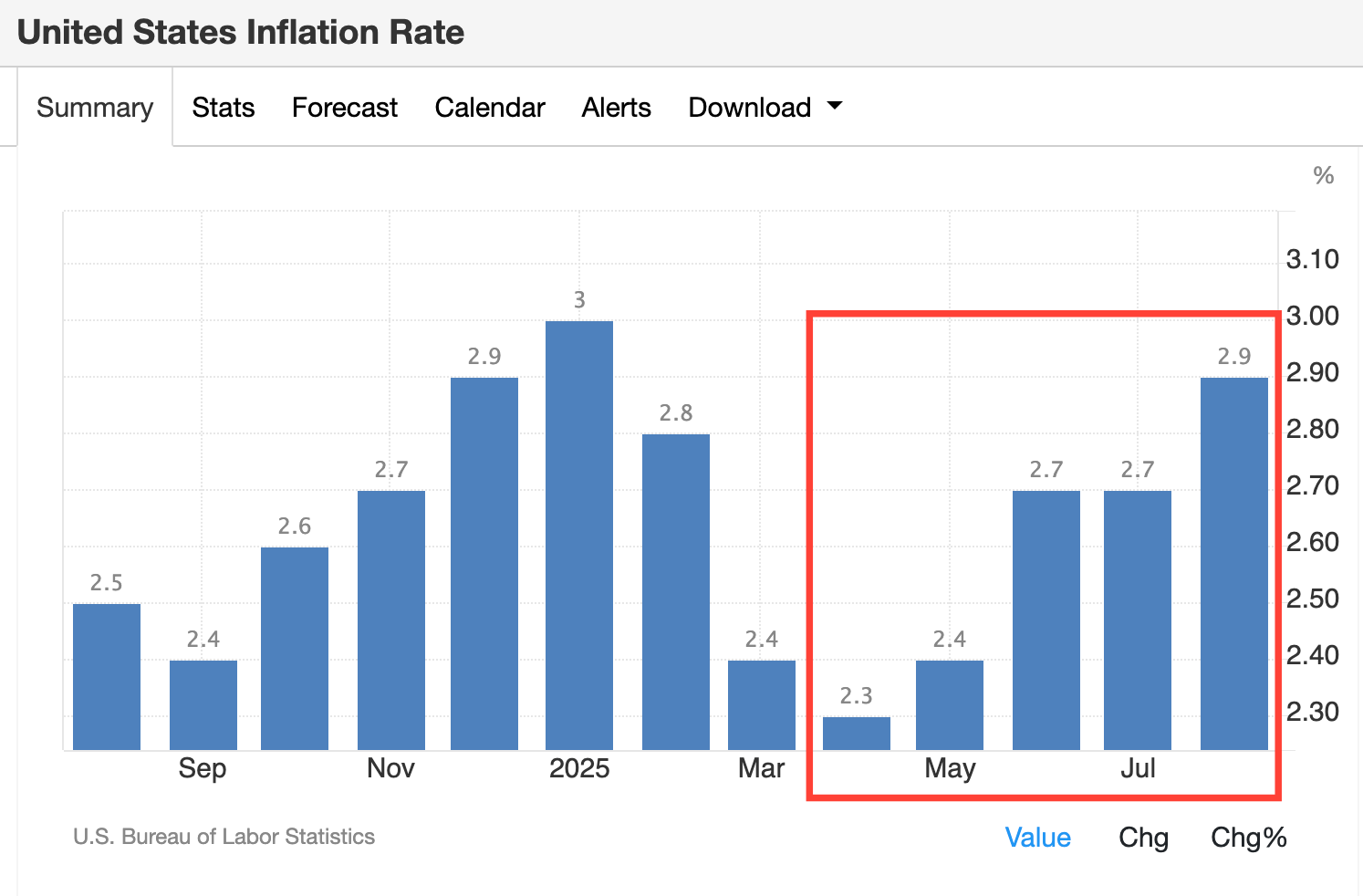

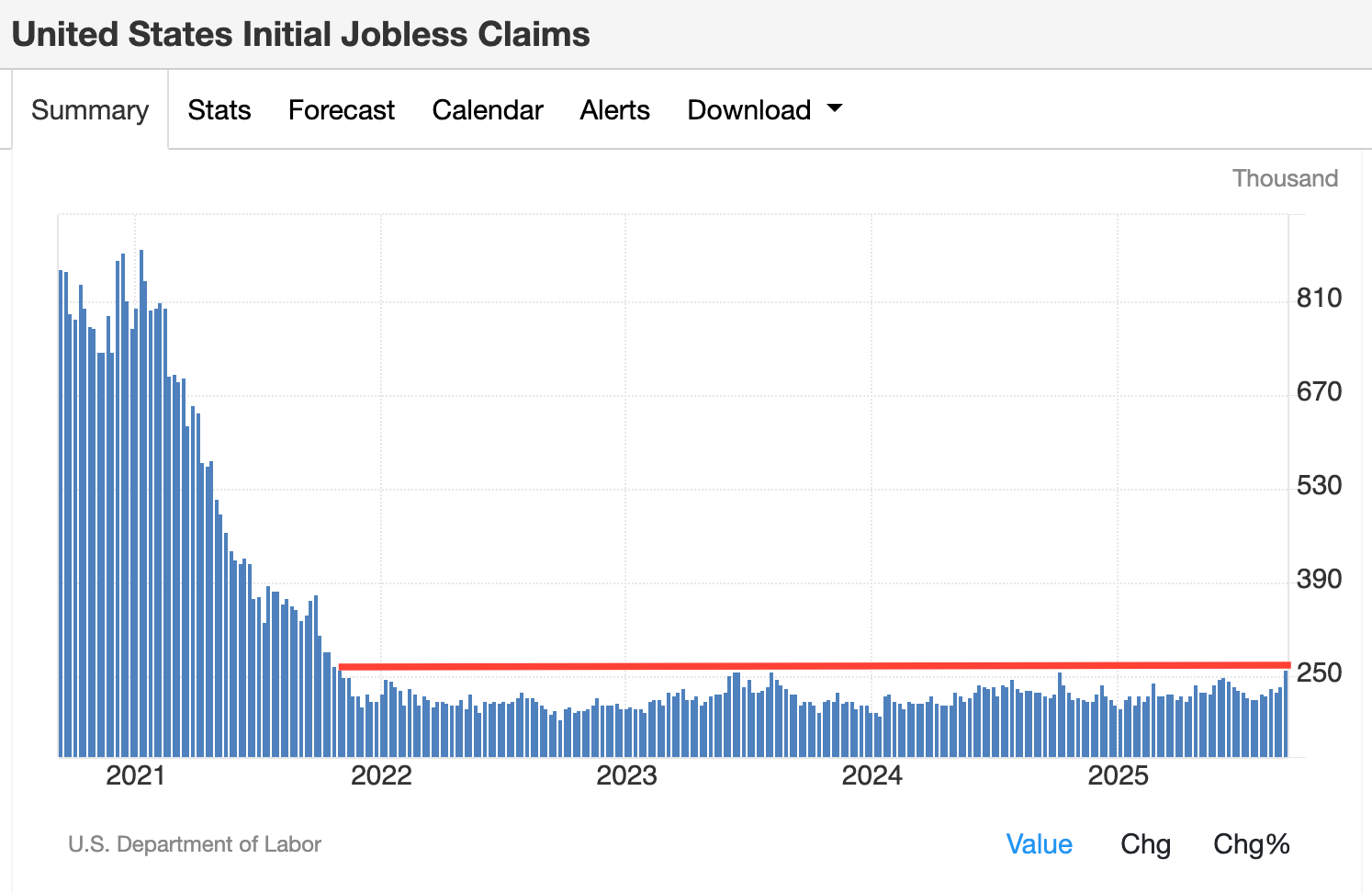

上週四公佈的 CPI (消費者物價指數)通膨為 2.9%(表一),核心 CPI 為 3.1%。儘管自 4 月以來,CPI 通膨出現連續上升的趨勢,但同一天公佈的初領失業金人數高達 26.3 萬人,高於市場預期的 25.3 萬人,同時也是 2021 年 10 月以來最高(表二)。

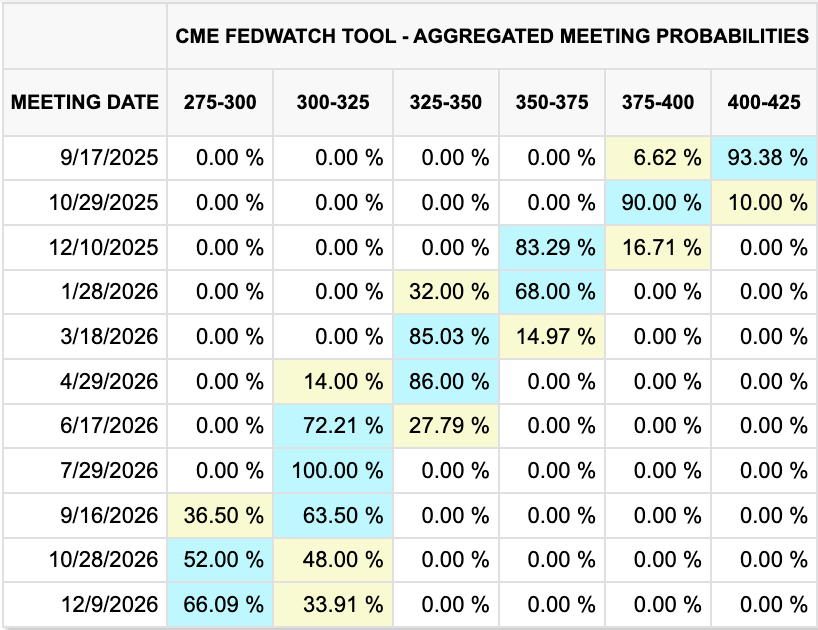

勞工市場降溫的訊息坐實了聯準會 9 月降息的可能,更進一步提高了 10 月降息的機率。債券市場交易員不但預計聯準會將於今年降息 3 次,更預計在 2026 年將有 3 次降息,共 6 次降息(表三)。

一時之間,投資人對降息交易的熱情不減,S&P 500 指數不但在當天大漲 0.85%,更在週五創下 6,600 點的新高。

目前,S&P 500 公司獲利良好,經濟雖然趨緩,但沒有衰退的跡象。勞工市場降溫增加了聯準會降息的機率,為市場帶來一片榮景,市場似乎看不到任何風險。

表一 CPI 通膨(%)

表二 初領失業金人數(千人)

表三 聯準會的降息機率

經濟學家與分析師的警吿

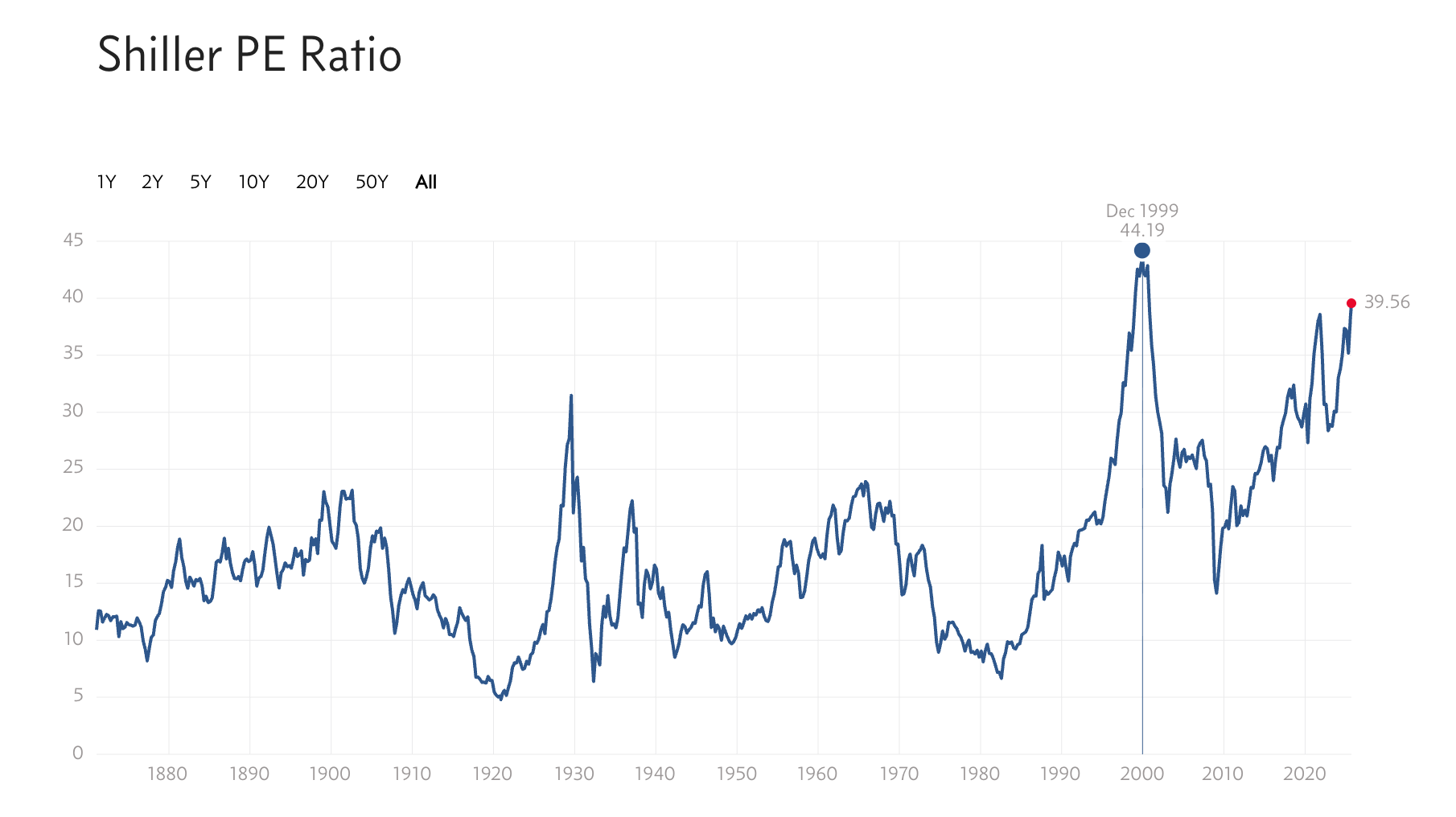

然而,與此同時,知名經濟學家 David Rosenberg 警告,S&P 500 指數的「席勒本益比」已經達 39.56 倍,僅次於互聯網泡沫時期的 44.19 倍(表四)。Rosenberg 在其研究報告中提出,當席勒本益比超過 35 倍時,未來的市場回報往往為負值(表五),表明市場可能面臨下行的風險。

表四 席勒本益比(Shiller CAPE)

表五 席勒本益比與未來的市場報酬

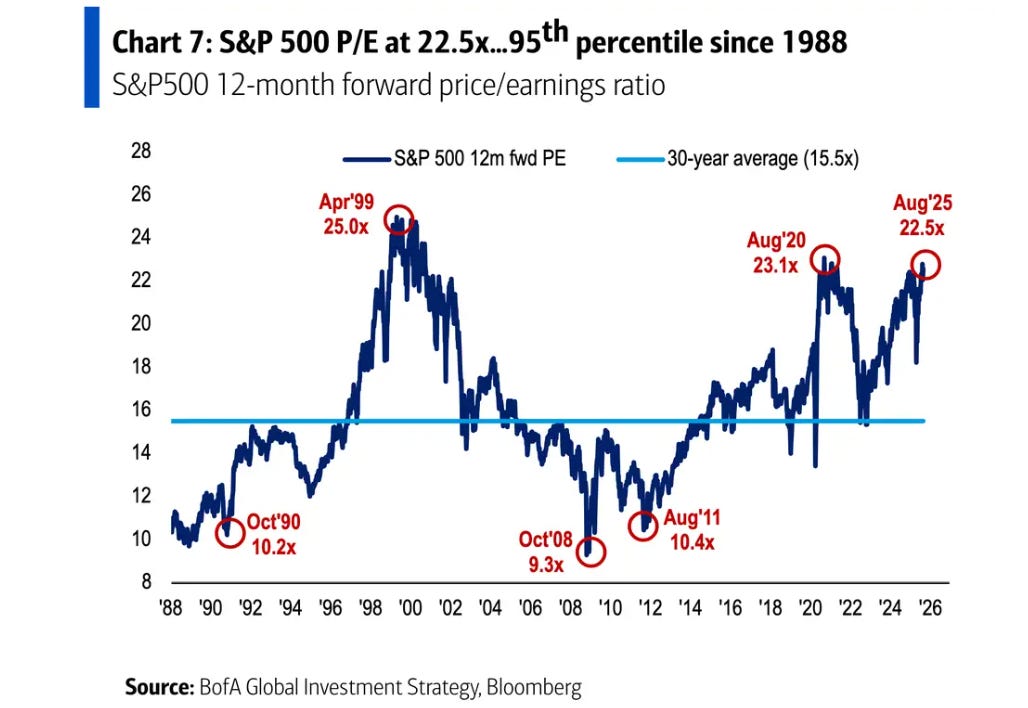

不僅只有 Rosenberg 提出警告,美國銀行策略分析師 Michael Harnett 也提出,S&P 500 未來 12 個月的 Forward P/E 為 22.5 倍,僅次於1999 年 4 月互聯網泡沫時期的 25.0 倍與 2020 年 8 月疫情期間的 23.1 倍。整體市場估值已高,有潛在下行風險。市場必須維持高獲利能力,以維持(或是降低)市場的估值倍數。

對於這樣的評論,我們應該如何對待?市場有過熱的疑慮嗎?如何思考提前佈局即將到來 2026 年?我們試圖為您解答這個難解的問題。

表六 S&P 500 指數未來 12 個月的 Forward P/E

什麼是席勒本益比?

席勒本益比是由諾貝爾獎得主,美國經濟學家羅伯特·席勒(Robert Shiller)所提出,全名為「席勒週期性調整本益比」(Shiller CAPE,Cyclically Adjusted Price-to-Earnings Ratio),其計算公式如下:

Shiller CAPE = (當前 S&P 500 股價)/ (過去 10 年市場平均的 EPS,經通膨調整)

* 分母的 EPS 需經過通貨膨脹調整,以消除通膨對盈餘的影響。

由於席勒本益比的分母是「過去 10 年」的市場平均獲利(經通膨調整),即使 S&P 500 公司「當年」獲利大幅上升也不會反應。但是,如果市場因為當年獲利提高而大幅上漲,容易造成席勒本益比偏高的現象。換句話說,席勒本益比目的為了觀察市場長期的趨勢,卻不是能夠反應短期波動的指標。

席勒本益比的基本限制

S&P 500 獲利結構的變化

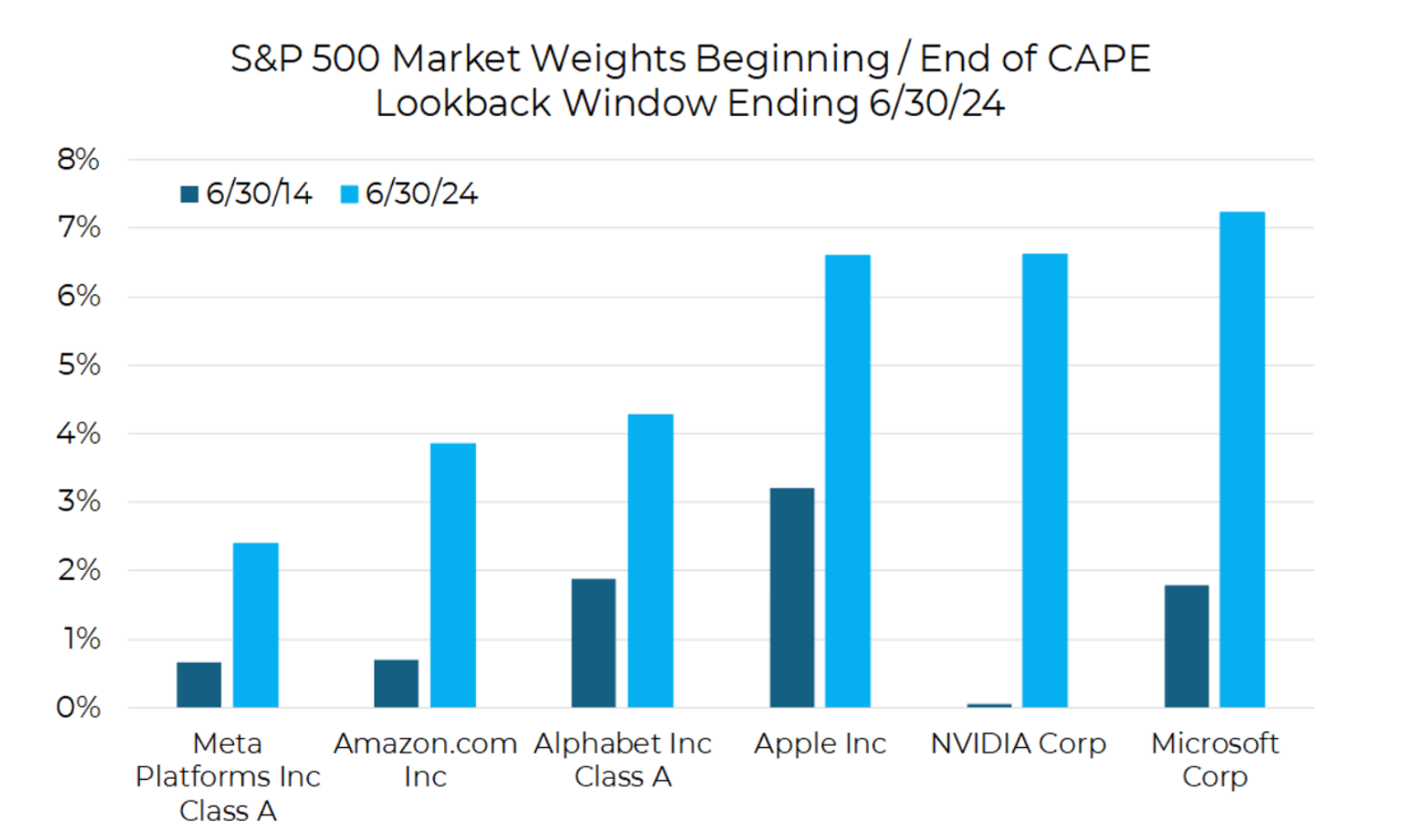

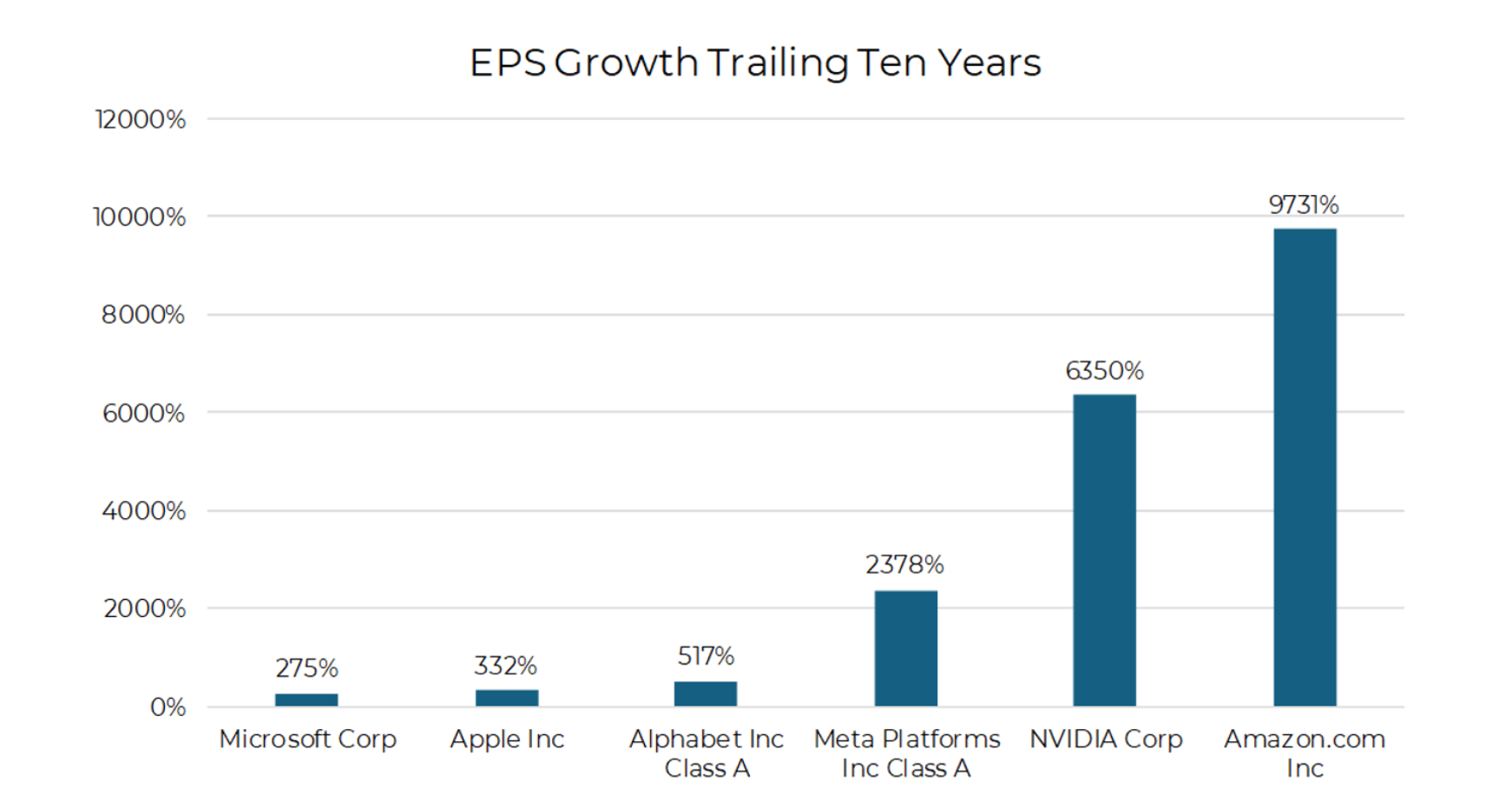

同時,席勒本益比的基本限制在於,過去 10 年來,S&P 500 的權重已經發生重大的變化。今天,大型科技股佔 S&P 500 權重大幅上升(表七),10 家市值最高科技公司佔 S&P 500 的權重甚至高達 40%。同時,這些大型科技公司的獲利能力在過去 10 年更是大幅增加(表八)。

換句話說,與 10 年前對比,S&P 500 獲利的結構已經改變。「權重大」,「獲利能力好」的大型科技公司「佔指數比重大幅上升」。但是,席勒本益比對於過去 10 年每一年的獲利以平均值計算,相當於給予每一年的獲利相同的權重(10%),無法反應目前「獲利良好的大型科技公司佔比權重大幅提高」的結構變化,低估了目前 S&P 500 公司的「獲利能力」,造成估值倍數高估。同時,由於席勒本益比是以過去的獲利為計算基礎,自然也無法預測未來獲利增長的趨勢。

表七 大型科技公司佔 S& P 500 指數權重的變化(2014 年 6 月~ 2024 年 6 月)

表八 大型科技公司過去 10 年的獲利增長(2014 年 6 月~ 2024 年 6 月)

公司回購庫藏股對獲利提升的效應

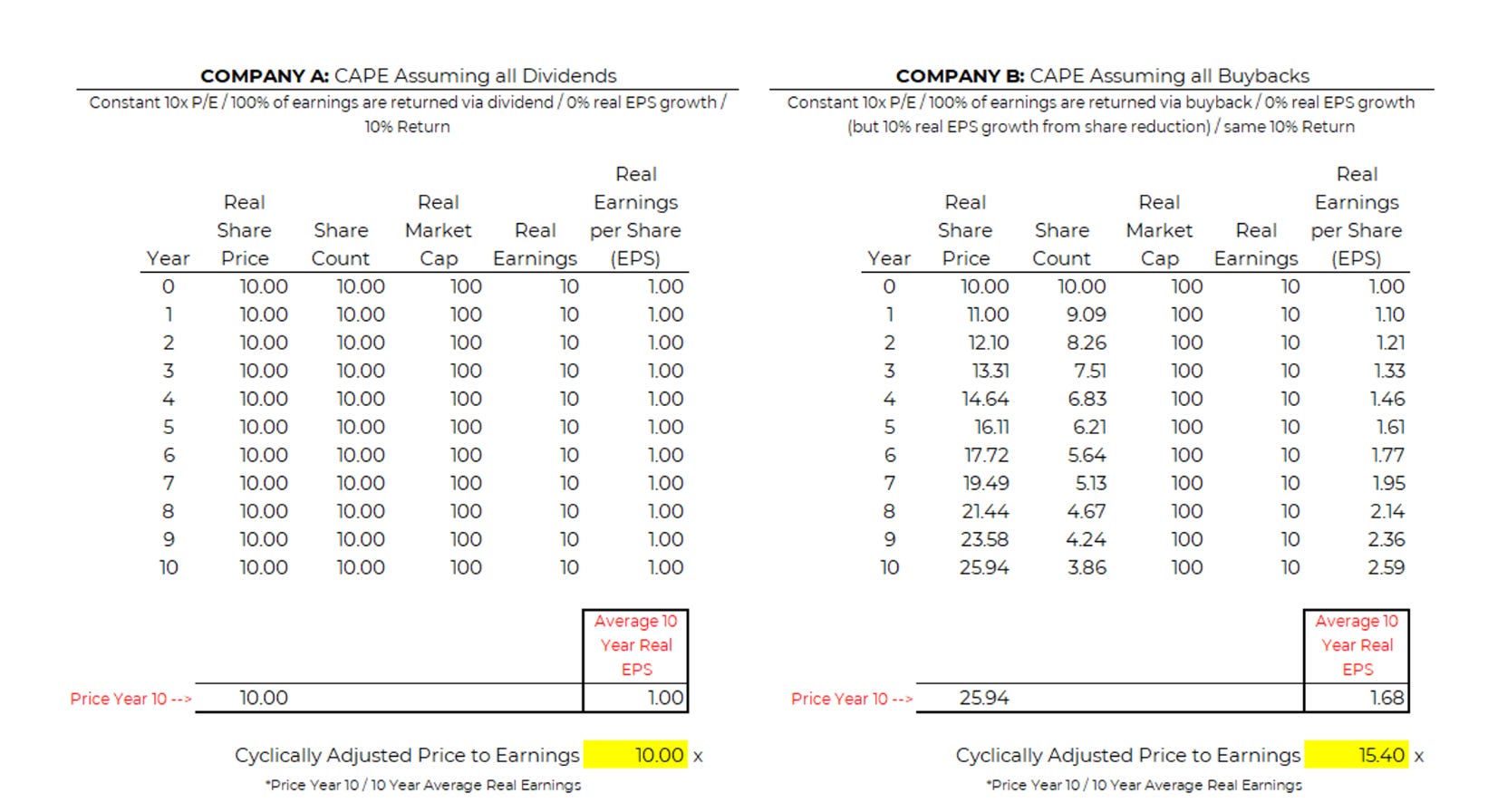

同時,席勒本益比也沒有考慮公司以回購自家公司股票增加股東報酬率的方式。由於回購自家庫藏股相當於減少流通在外股數,直接提高了每股盈餘(EPS)。如果公司經過長時間的股票回購,即使獲利沒有改變,EPS 也會大幅提升。

以下面 2 家公司的例子來看,A 公司和 B公司每年獲利都是 10 美元,10 年獲利都沒有增長。但是,A 公司將獲利用於發放股利,而 B 公司則將獲利用於回購自家公司股票。10 年之後,雖然二家公司每年獲利的金額仍然不變,但 B 公司的 EPS 已經較 A 公司多出 68%(表九)。

換句話說,席勒本益比並沒有考慮目前市場主流的股票回購現象,低估每股盈餘上升的潛力,也造成估值倍數高估。

表九 公司將獲利發放股利和用於回歸庫藏股 10 年後 EPS 的差異

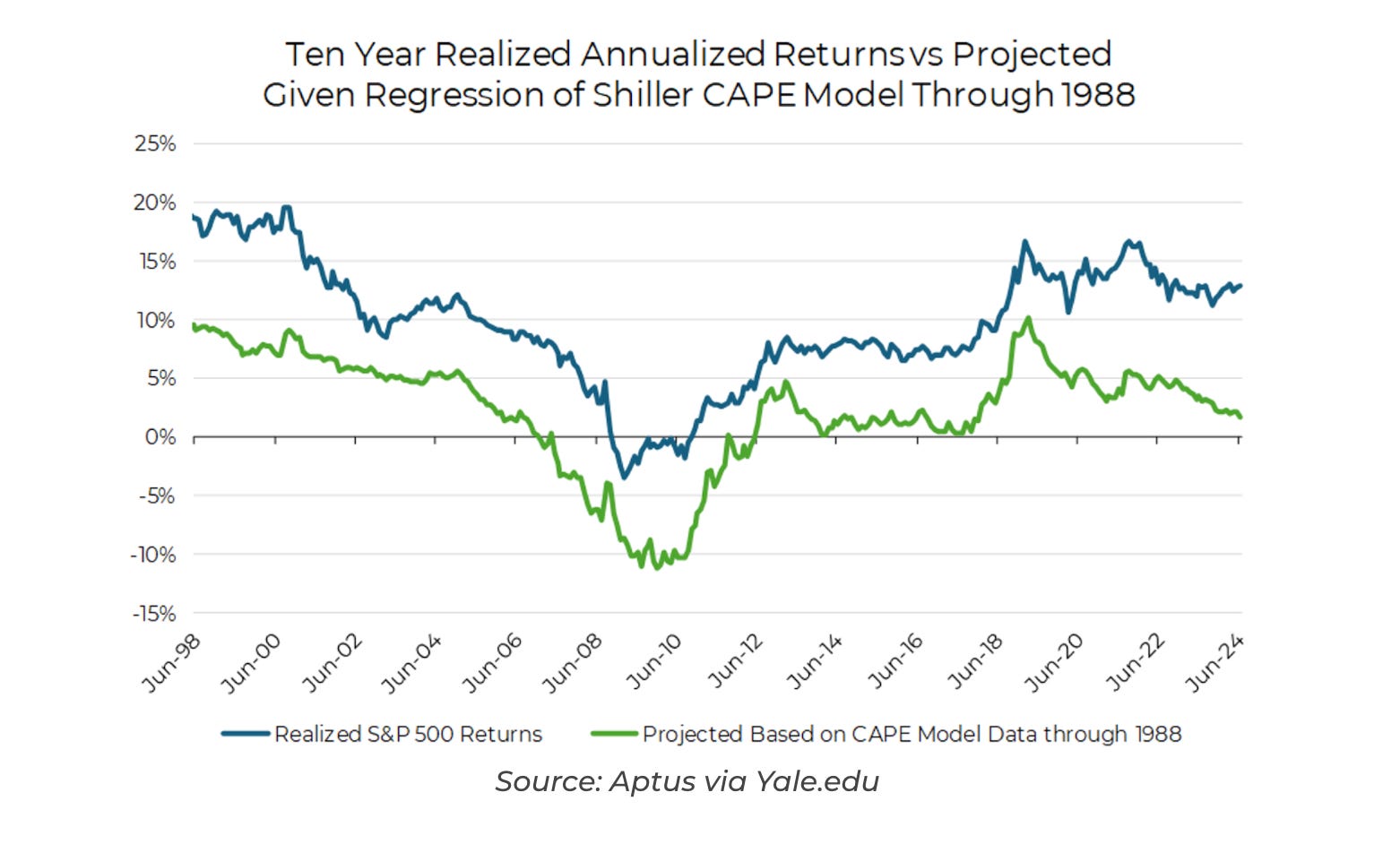

實際結果的對比

根據 Aptus Capital Advisors 的研究,自 1988 年推出以来,席勒本益比在不同時期預測的市場報酬率一直比實際的報酬率低 5~10%(或更多)。除了互聯網泡沫和金融危機的動蕩時期外,以席勒本益比作為投資決策的依據,反而容易產生誤導。

表十 已實現市場報酬率 vs 席勒本益比預計的市場報酬率

我們或許可以忽略席勒本益比帶來的訊號,但是,對於美國銀行提出的未來 12 個月市場本益比(Forward P/E)已經逼近歷史高點的事實,卻是投資人不得不關注的指標。