美國的經濟會衰退嗎?(上)

40年來最強加息週期,50年來最低失業水準

摘要

最強加息週期,最低失業水準

存款大幅增加,消費依然強勁

暴增的存款引發了金融的問題

金融的問題開始反噬經濟

通膨不容易下降,經濟也不容易衰退

最強加息週期,最低失業水平

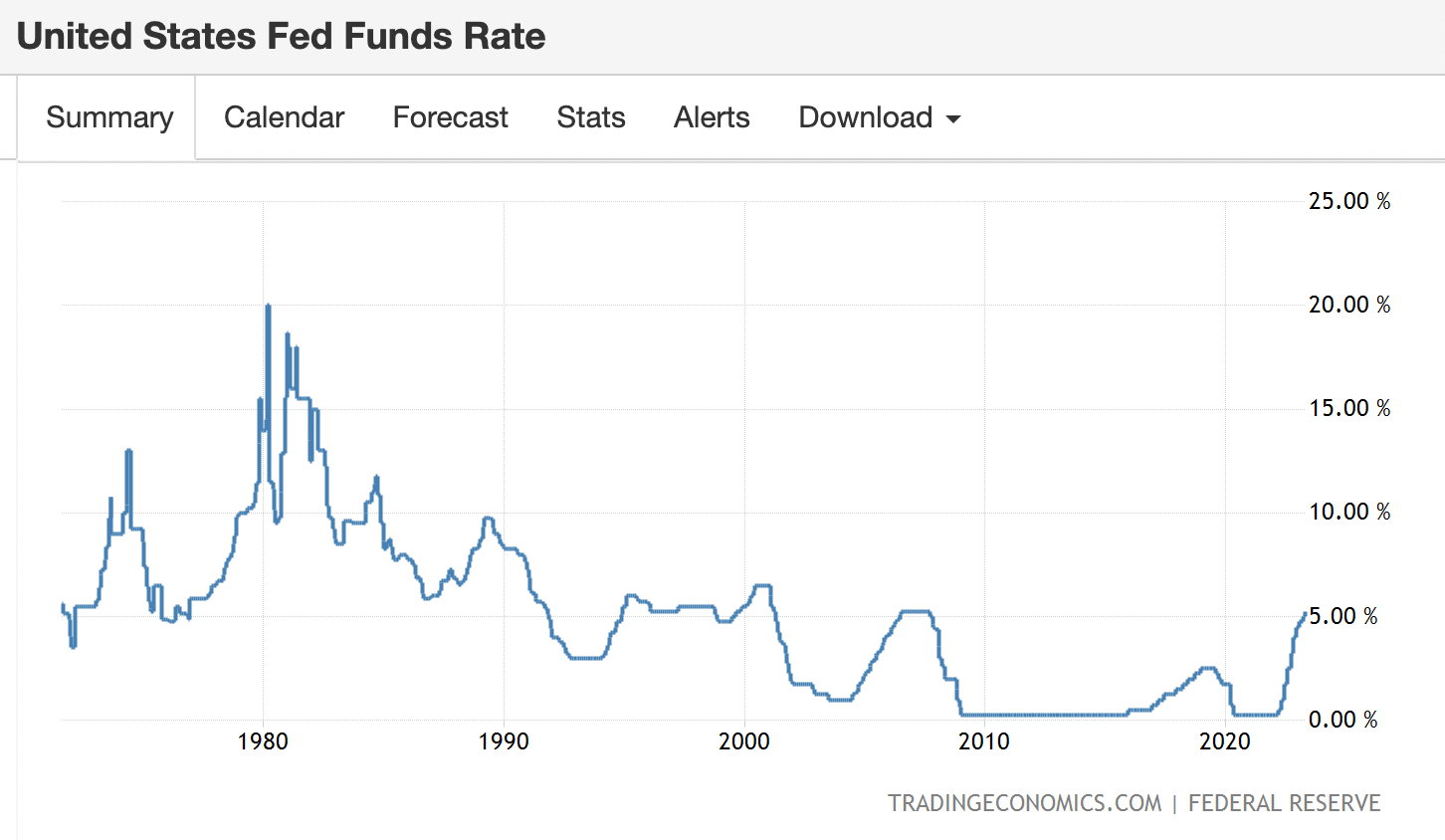

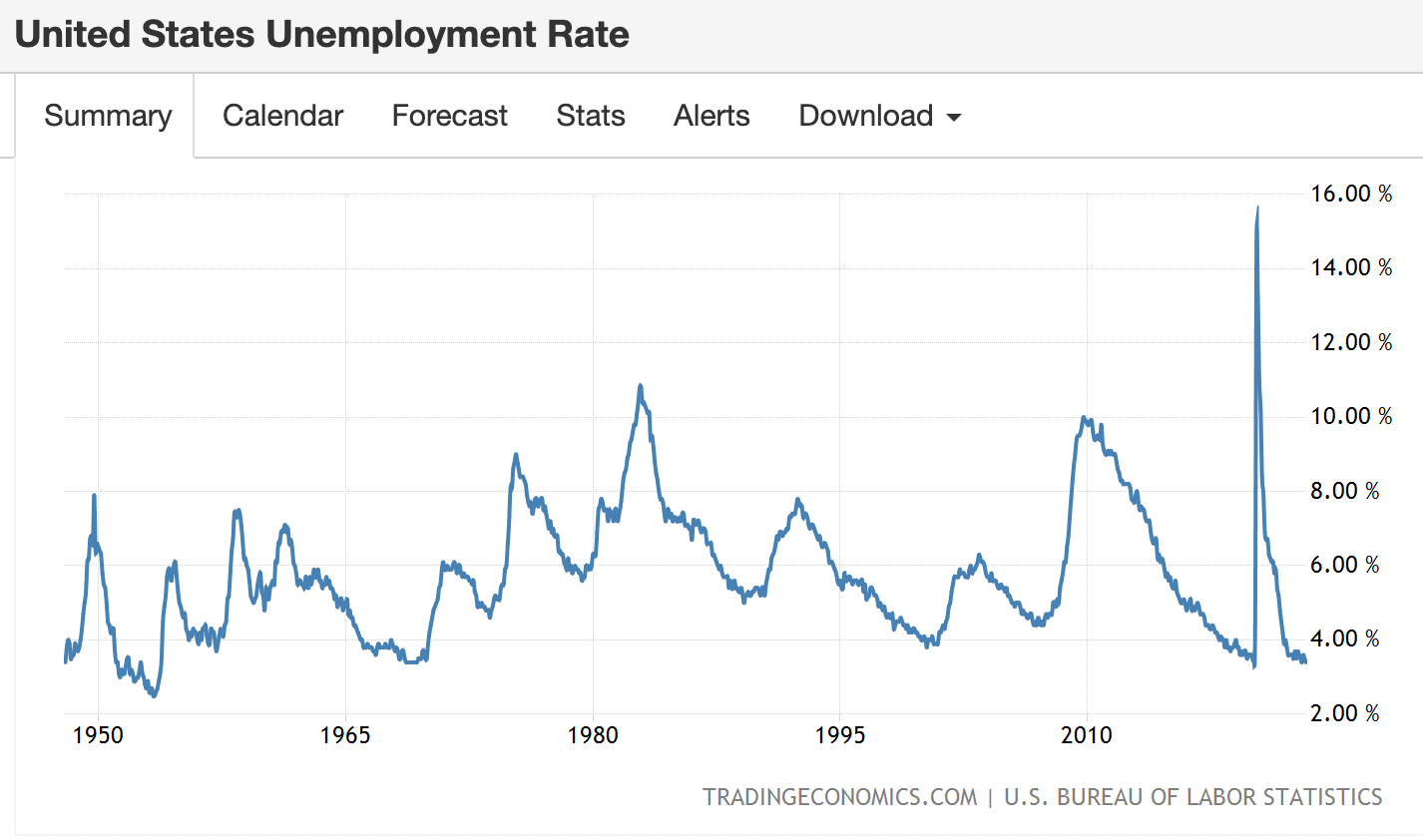

上週,聯準會在FOMC會議上如華爾街預期加息 25 點。從 2022 年 3 月開始,聯邦資金利率 (Fed Fund Rate) 從 0.0%~0.25% 一路飆升到 5.0%~5.25% (表一 聯邦資金利率)。於此同時,美國的失業率卻一路震盪走低。根據美國勞工局周五公布的資料,四月份失業率資料下降到 3.4%,不但低於預期的 3.6%,也到了 1969 年以來的最低水準 (表二 失業率)。

美國歷經 40 年以來最強的加息周期,經濟卻迎來 50 年以來最低的失業水平。從通膨、加息到預期的失業率上升、消費減少,美國難道背離了經濟發展的規律?還是只是經濟規律發生的延後?

表一 聯邦資金利率

表二 失業率

存款大幅增加,消費依然強勁

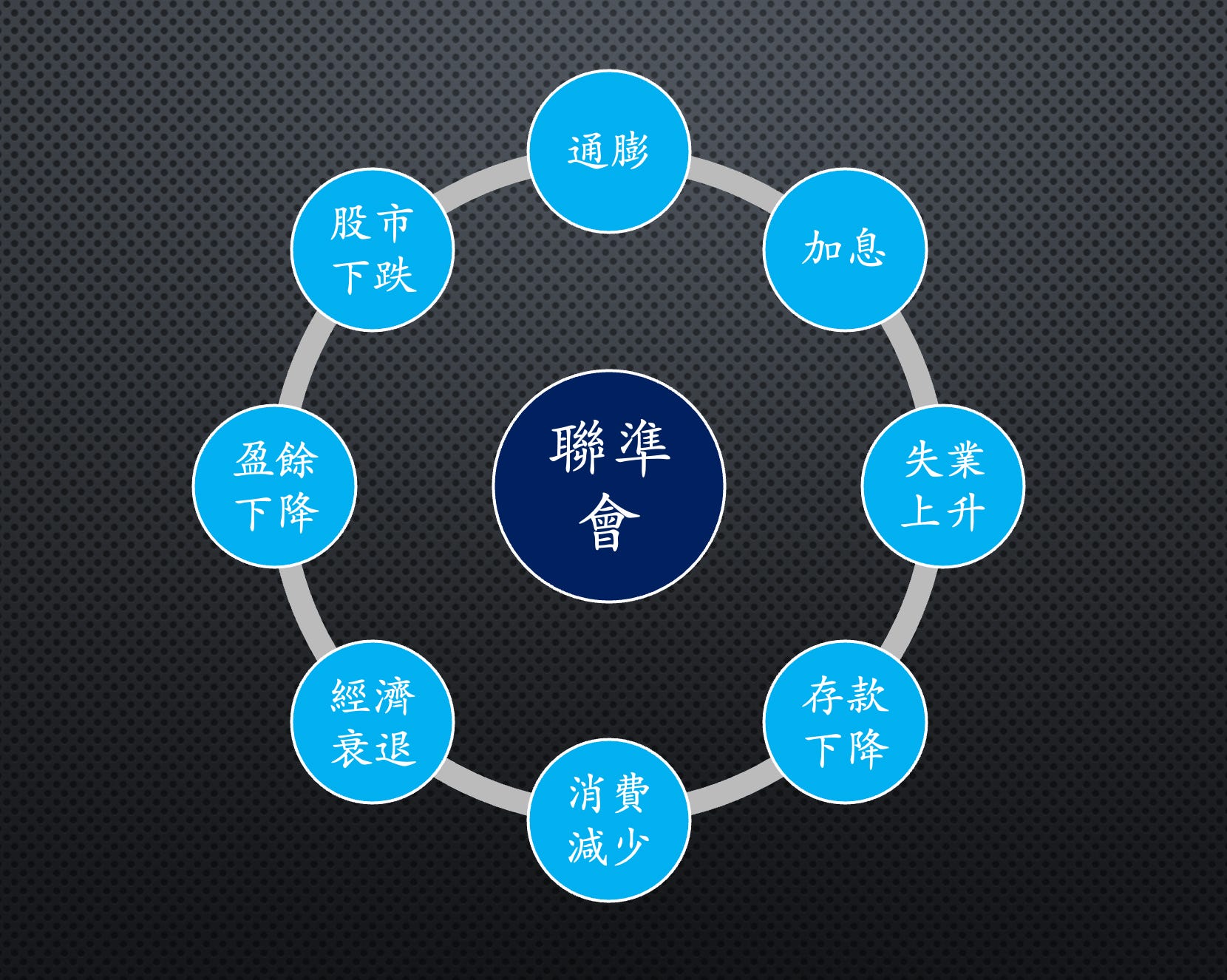

一般來說,通膨、加息、失業上升是正常的經濟規律 (表三 經濟的規律)。但是,我們在之前的文章提過,美國目前經濟發展的軌跡被過度刺激的財政政策所扭曲,形成經濟發展背離正常規律的特殊現象,也使得市場的形勢顯得格外複雜。

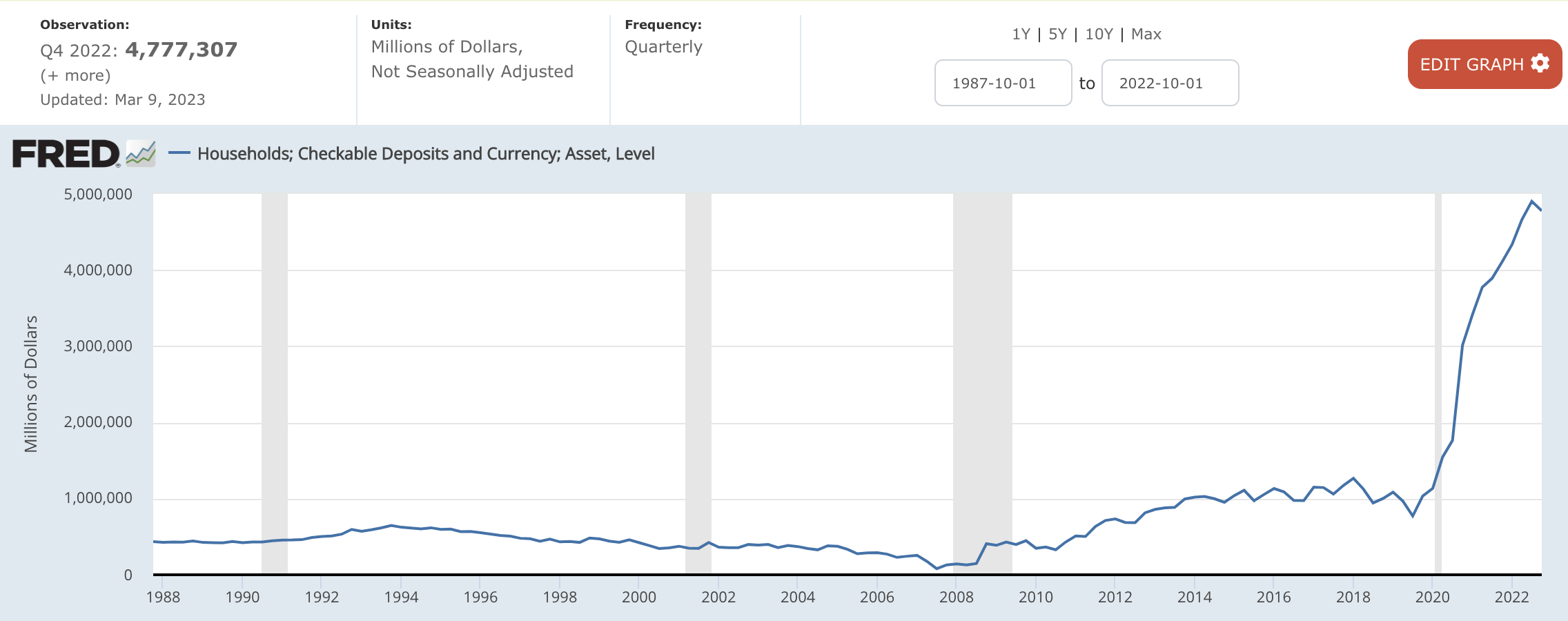

在政府大規模的財政刺激下,美國家庭手中的存款從第一季疫情前約 1.1 兆美元的規模,大幅增加到 4.7 兆美元 (表四 美國家庭可查核存款)。家庭存款暴增的結果是,即使物價大幅上漲、利息支出增加,人民仍然有足夠的消費能力。

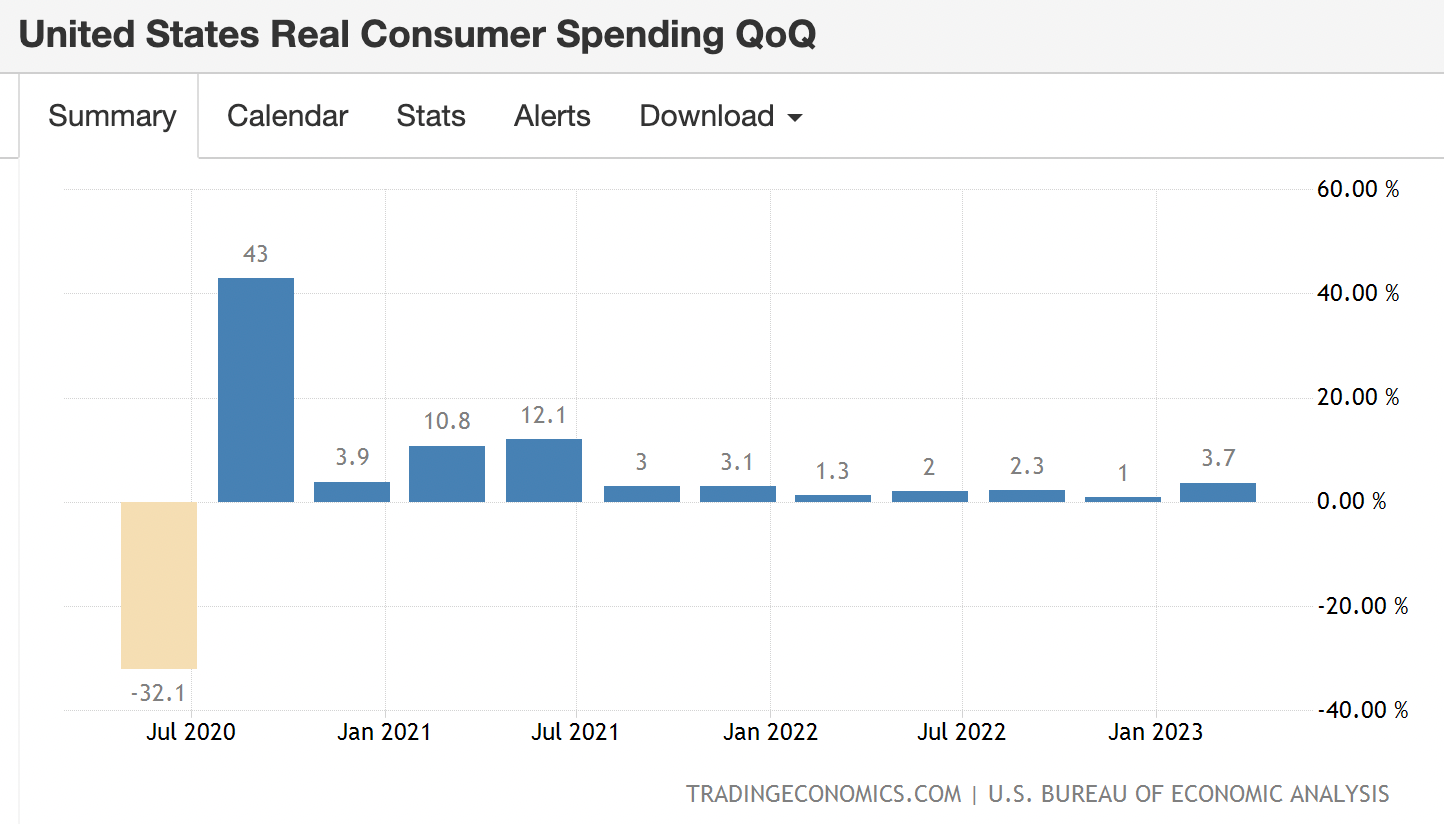

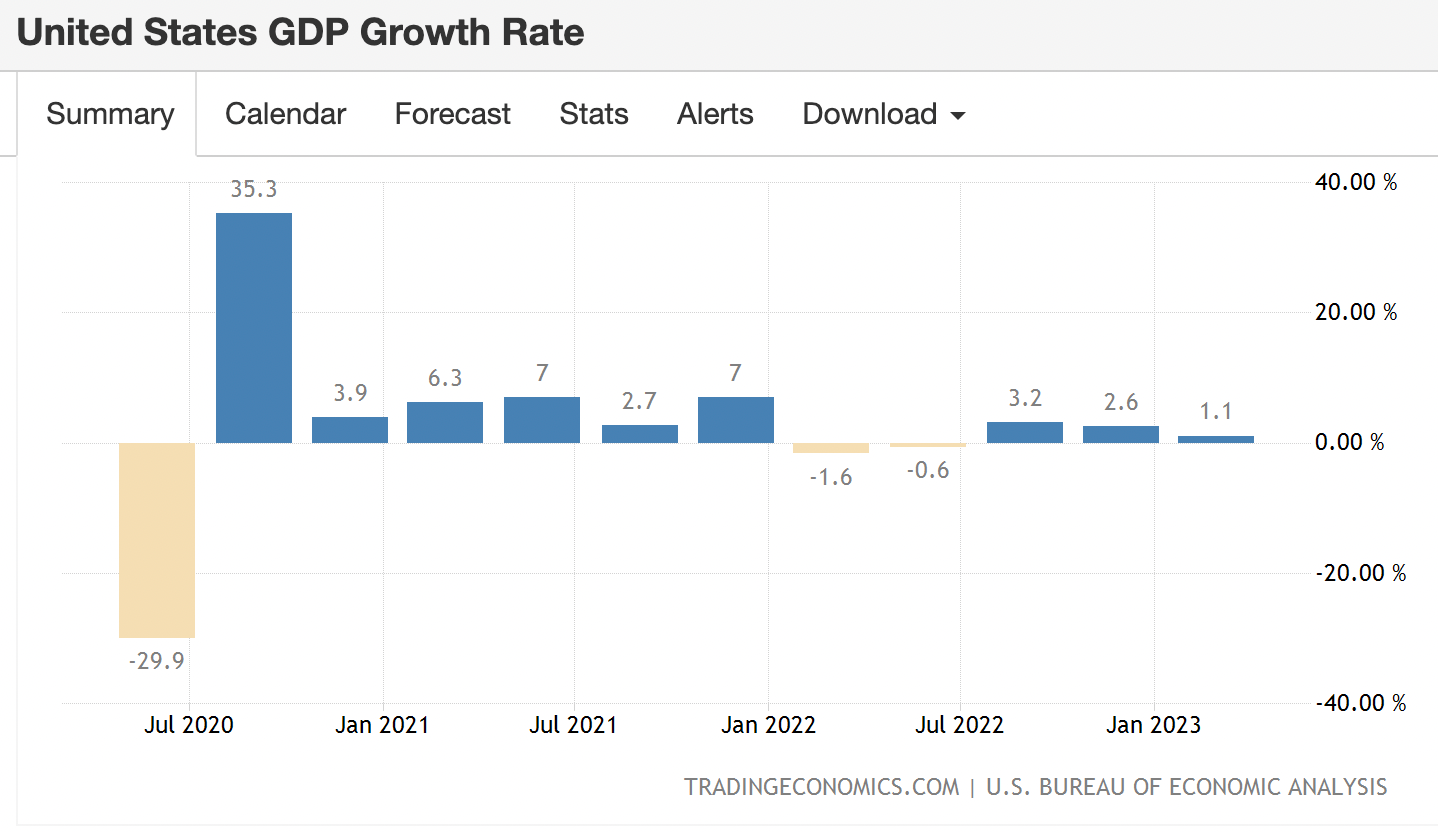

在歷經聯準會 10 次加息後,美國第一季的個人消費支出仍然呈現了 3.7% 的成長 (表五 實質個人消費支出)。而美國的經濟有 2/3 由消費組成,強大的消費能力使得美國在高通膨、強加息下,2023 年第一季 GDP 的增速依然達到 1.1% (表六 GDP 增長率)。

表三 經濟的規律

表四 美國家庭可查核存款

表五 實質個人消費支出

表六 GDP 增長率

暴增的存款引發了金融的問題

大量的財政補貼幫助人民渡過了病毒危機,保住了民生消費,解決了民眾經濟的問題。但是,暴增的家庭存款進入了金融體系,卻意外引起了金融的問題。

疫情期間,矽谷銀行等區域性銀行收到大量的存款。在存款大幅膨脹的同時,對外貸款和購買抵押貸款證券 (Morgage Backed Securities, MBS) 的規模也大幅上升。但是,由於存款本身具有高度的流動性,在今天數位化的年代隨時可以領走。而許多貸款和抵押貸款證券本身均為長天期,不但形成了天期錯配 (tenor mismatch),也在聯準會不斷加息下,因為利率的上升,造成大量的帳面損失 (Mark-To-Market Losses) 。

同時,美國的金融業高度競爭,貨幣市場基金在高利率環境下也提供高達 4%~5% 的利息。銀行在內部因為資產負債天期錯配,有帳面損失的問題;在外部又面臨強大市場競爭,有存款流失、資金成本提高的隱憂。

問題終於在矽谷銀行賣出長天期抵押貸款證券,造成實質損失,不得不向資本市場融資的時候爆發開來。存款戶在媒體和社交軟體的推波助瀾下聞訊而來,造成銀行擠兌。矽谷銀行在 36 小時內被 FDIC 接管,形同倒閉,其他區域銀行也開始受到不同程度的影響,第一共和銀行也跟著倒下。

到這裡,我們可以說,財政部大量的刺激政策躲過了經濟的問題,但卻演變成金融的問題,而金融的問題又將開始反噬經濟。

金融的問題開始反噬經濟

為了防止存款突然的提領,中小型銀行不得不提高銀行的存款利率,增加手中的現金儲備。同時,在金融市場風聲鶴唳、總體經濟逐漸趨緩的情況下,提高銀行的授信標準,收回部分到期的貸款,對於壞帳的準備也加大,銀行一系列措施造成的結果是整體貸款規模的減少。

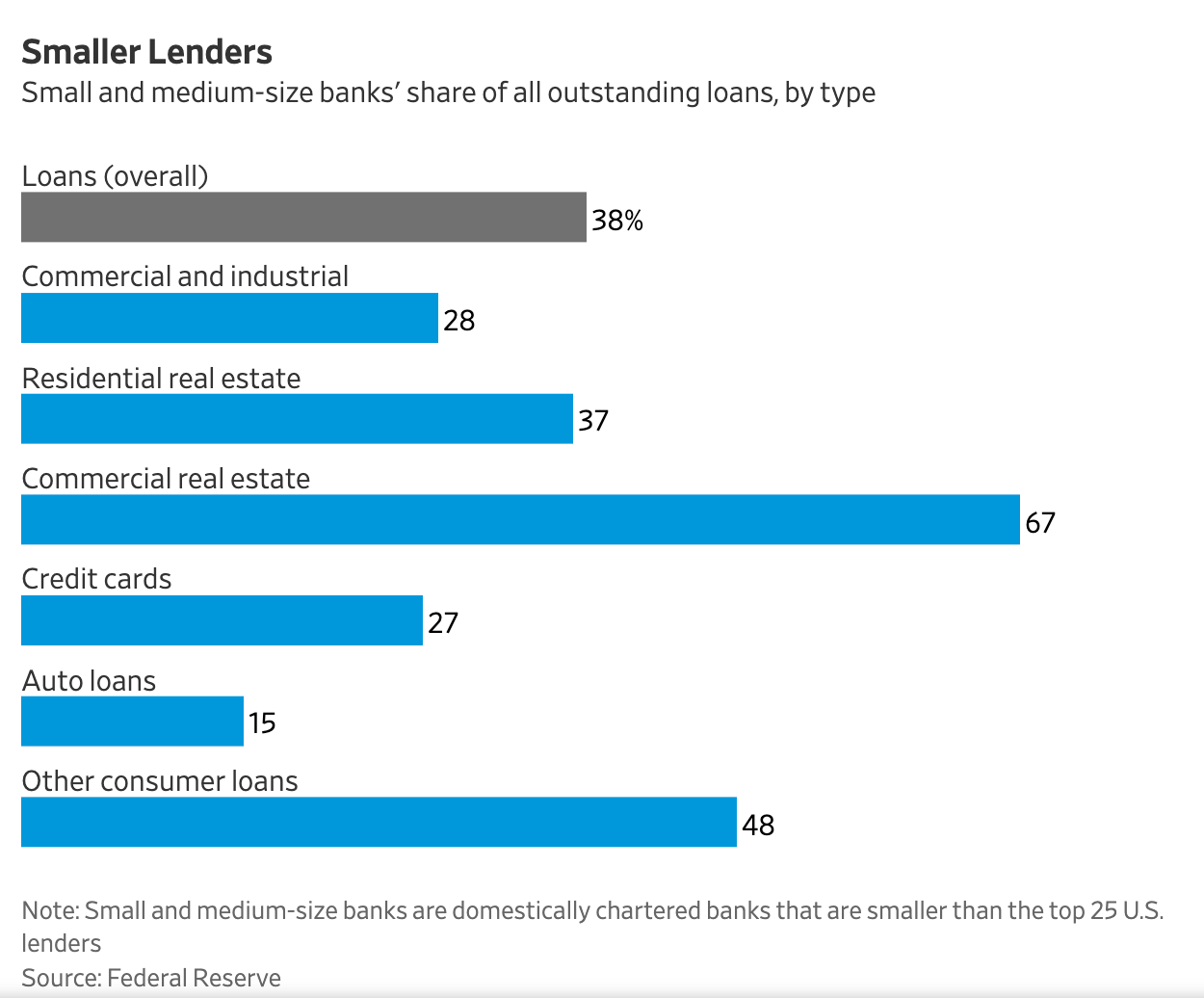

但是,由於美國銀行業的結構極為分散,中小型銀行高達 4,700 家,造成整體信貸規模緊縮的程度難以衡量,形成華爾街投資人的隱憂。

根據聯準會的統計,美國除了前 25 名家大型銀行外,其餘均歸類為中小型銀行。中小型銀行的貸款規模達全美銀行貸款的 38%。在企業、個人、信用卡、汽車貸款上多有著墨,尤其對商業地產 (commercial real estate) 的放款更高達 67%。

商業地產為中小型銀行的重要獲利來源之一,而在未來的 18 個月,將有 1.5 兆美元的貸款到期。由於利率高漲,部分商業地產的價值下跌,可能形成擔保品價值不足,需要增加擔保品或是現金增資的壓力。同時,在利率持續升高的環境下,商業地產再融資的成本也上升,加上疫情之後,在家辦公的風氣仍在,造成部分租金昂貴、地段偏遠的辦公大樓閒置率高,形成現金流的壓力,不排除在未來產生部分破產或倒閉的事件發生。

換句話說,在聯準會加息的滯後效應和中小型銀行的信用緊縮下,經濟的逆風還在,形成市場近期利空的因素。

表七 中小型銀行佔整體銀行的貸款規模

通膨不容易下降,經濟也不容易衰退

然而,這一次,美國的經濟除了因為存款暴增扭曲了經濟發展的軌跡外,勞動力市場也發生結構性的變化,防止經濟進入全面性的衰退。

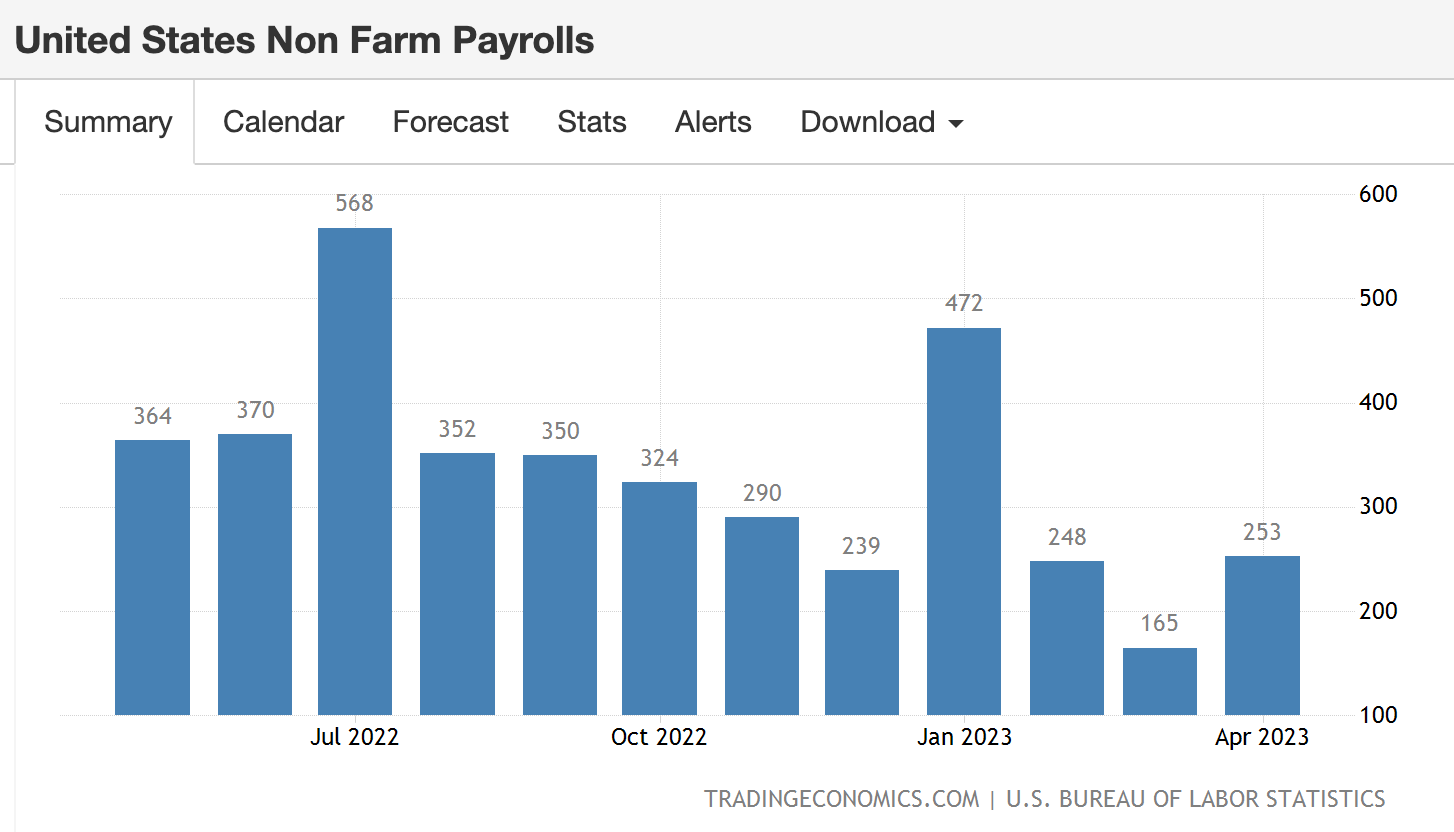

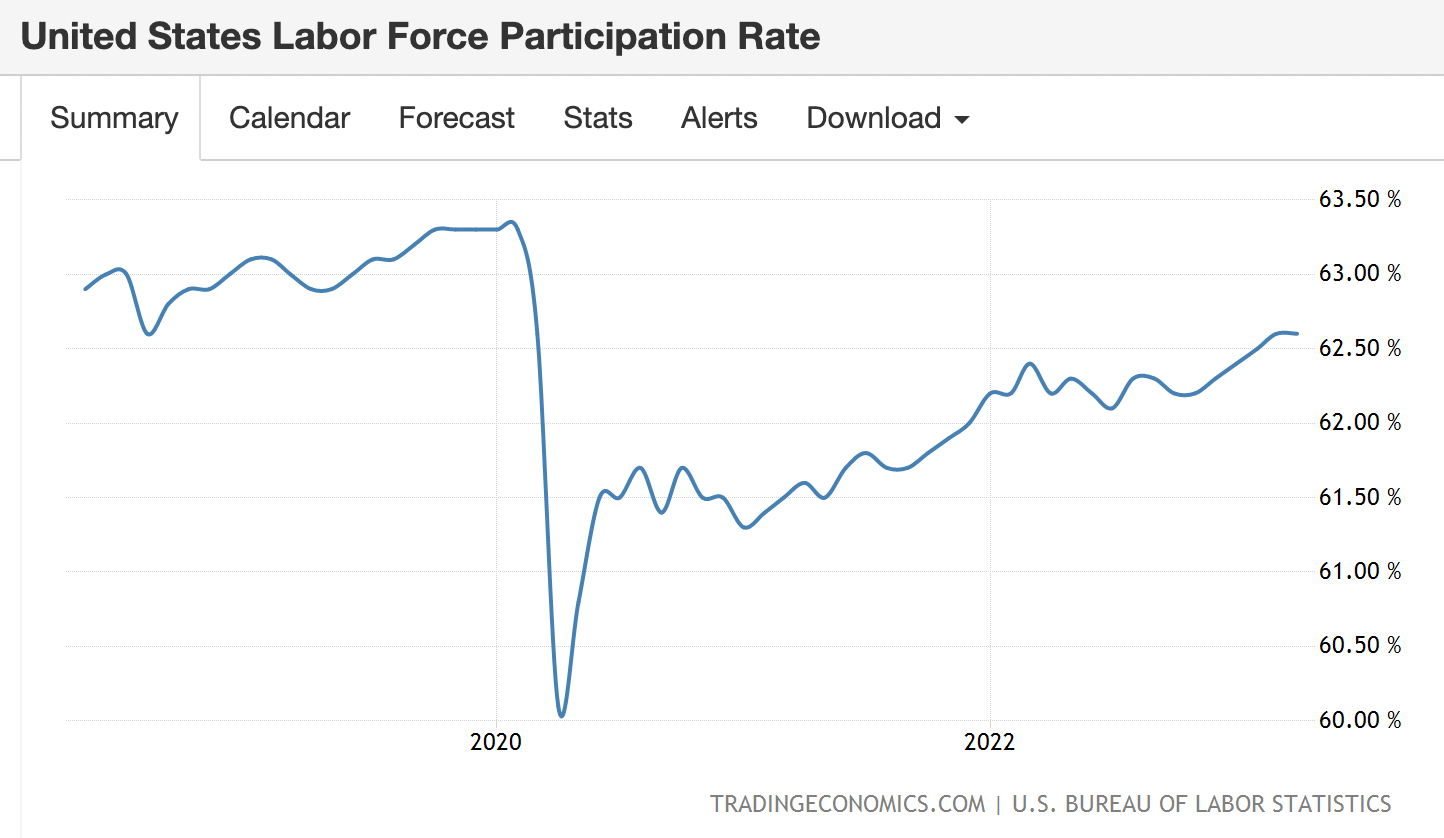

疫情期間,美國衍生了大辭職潮與提前退休潮,造成勞動參與率下降約 1% ,就業人口減少約 300 萬人,出現勞工短缺的問題 (表八 勞動參與率)。最新公佈的四月份非農就業人數還意外達到 25 萬 3 千人,遠高於預期的 18 萬人 (表九 非農就業人數),也高於因為工作年齡增長每月所需補充的 7 萬到 10 萬勞動力。

換句話說,由於存款暴增加上勞工短缺,在聯準會強加息下,失業率仍然接近歷史低點,形成一種「通膨不容易下降,經濟也不容易衰退」的特殊現象。

表八 勞動參與率

表九 非農就業人數