本期重點

市場對於新任主席的焦慮(上)

Alan Greenspan:1987 年 8 月 11 日

Ben Bernanke:2006 年 2 月 1 日上任

Janet Yellen:2014 年 2 月 3 日上任

Jerome Powell:2018 年 2 月 5 日上任

目前的升息機率(下)

Warsh 上任前後的市場展望

市場對於新任主席的焦慮

「新任聯準會主席上任,市場會不會大跌?」這是每一次 Fed 換帥前,投資人最關心的問題。

2026 年 5 月 13 日,美國參議院以 54 比 45 史上最分裂的票數,確認 Kevin Warsh 接任第 17 任聯準會主席。Jerome Powell 任期於 5 月 15 日屆滿,Warsh 即日起正式就任,並將主持 6 月 16~17 日的首場 FOMC 會議。

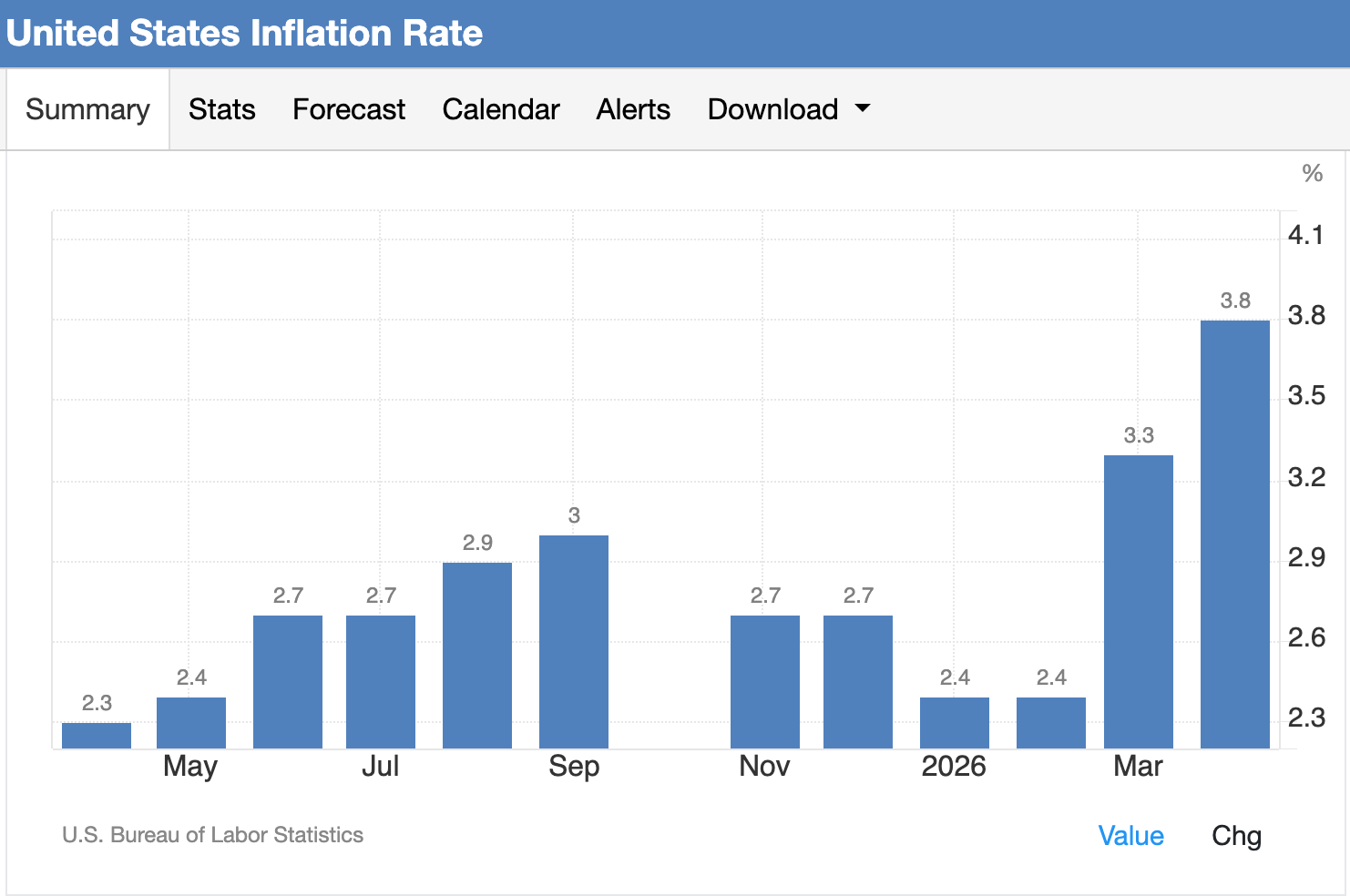

然而,Warsh 上任之際,正逢三個敏感的時點疊加:美伊戰爭推升油價、4 月通膨年增 3.8% 創自 2023 年 5 月以來最高、市場對聯邦資金利率的定價從「預期降息」轉為「可能維持、甚至升息」。這三個變數同時出現,讓「新任主席上任 = 市場下跌」的擔憂成為熱門話題。

但是,市場真的會因為新任主席上任而下跌嗎?還是這只是時間上的巧合? 為了回答這個問題,我們回顧過去 30 年三位新任主席,Bernanke(2006)、Yellen(2014)、Powell(2018 首任)的上任前後市場表現,並以 1987 年 Greenspan 首任作為更長期的參考,對比每一任主席:

上任前一個月的市場表現

上任後一個月、三個月、六個月的市場表現

當年除主席上任外,真正驅動市場漲跌的獨立宏觀因素

透過嚴謹的對比,我們試圖回答:Warsh 上任會不會重演歷史上的某一個劇本?還是這一次完全不同?

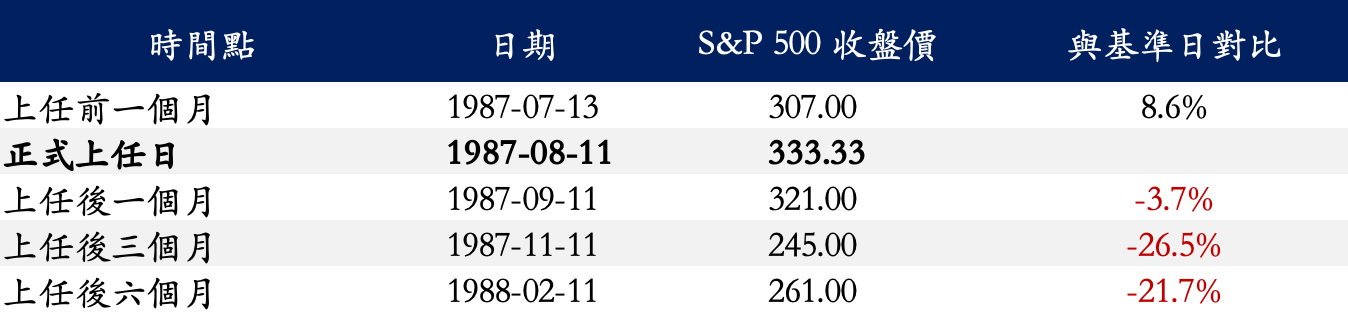

Alan Greenspan:1987 年 8 月 11 日(首次上任,其後 3 次連任)

從 Greenspan 上任前一個月到正式上任期間,S&P 500 上漲 +8.6%。當時的市場處於「多頭強勢上攻的末升段」,S&P 500 自 1982 年 8 月 12 日的 102.42 上漲到 1987 年 8 月 25 日峰值的 336.77 ,5 年漲幅高達 229%。

但 Greenspan 上任僅兩個月即遭遇有史以來最嚴峻的市場崩跌。1987 年 10 月 19 日,S&P 500 單日重挫 20.47%(道瓊 −22.6%),迄今仍是史上單日最大跌幅,華爾街稱「黑色星期一」。在黑色星期一的影響下,Greenspan 上任後一個月(-3.7%)、三個月(-26.5%)、六個月(-21.7%),市場皆出現下跌。

黑色星期一的導火線是多重結構性壓力的累積,且在貨幣政策層面跨越 Volcker 末期與 Greenspan 上任初期:

升息週期橫跨兩任主席:聯邦資金利率自 1986 年 8 月的 5.875% 逐步上升至 1987 年 10 月 19 日的 7.25%,累計增加 +137.5 bp。其中,Volcker 任內(1986-8~1987-8)貢獻約 +87.5 bp(13 個月),Greenspan 上任 2 個月的時間(1987-8~1987-10)繼續緊縮 +50 bp。

債券市場崩跌跨越上任前後:10 年期公債殖利率自 1987 年 1 月約 7.2% 攀升至 10 月 15 日峰值 10.23%,其中 6 月 17 日至 10 月 15 日 4 個月內急升 203 bp,是黑色星期一前最直接的壓力源。當 10 年期公債殖利率突破 10% 時,債券市場吸引力遠超股市。

程式交易的實施:程式交易首次在華爾街實施,造成股價下跌賣出後,進一步觸發程式交易賣出訊號。「賣壓的擴大」放大了市場的跌勢。一般認為,這是「黑色星期一」當天市場加速下跌最關鍵的原因。

基本上,市場於 Greenspan 上任後崩盤的根本原因來自於上任前已經累積的因素,Greenspan 繼續加息也有一部分影響。Greenspan 於黑色星期一隔日聲明「聯準會將提供流動性」,並於 10 月 30 日緊急將聯邦資金利率從 7.25% 降至 6.75%,展現果斷救市姿態,1988 年起市場逐步回穩。

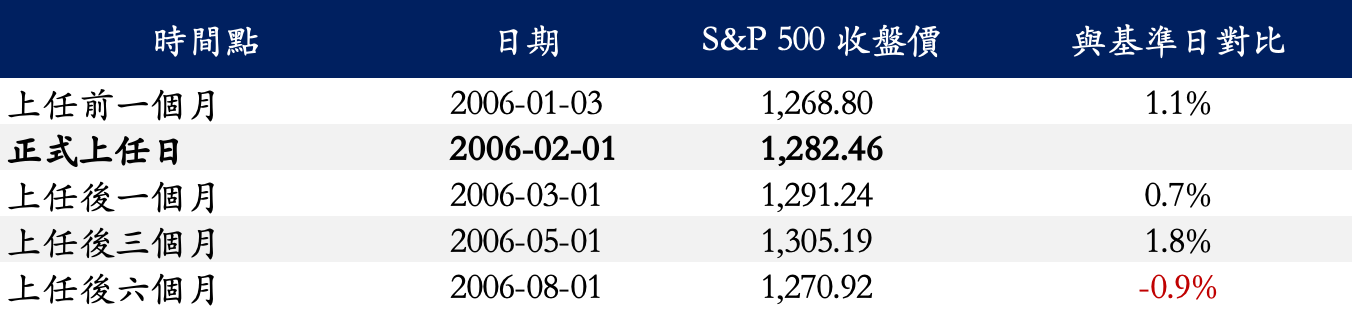

Ben Bernanke:2006 年 2 月 1 日上任

Bernanke 在金融危機上任,上任前一個月 S&P 500 上漲 1.1%,市場處於溫和上升段。

2006 年貨幣政策處於利率上升週期的末升段,Greenspan 於 2004 年 6 月 30 日啟動升息週期,Bernanke 上任時聯邦資金利率已經是 4.50%。上任後 6 個月內,Bernanke 繼續主導了 3 次升息共 75bp(3/28、5/10、6/29)。聯邦資金利率於 2006 年 6 月 29 日上升至 5.25% 後,進入長達一年的暫停,正式結束 2004 年 6 月以來的升息週期。

利率政策對市場影響重大,Bernanke 於 2006 年 5月 10 日升息時曾暗示將繼續升息。 2006 年 5~6 月間,S&P 500 出現 8% 的修正。

所幸,WTI 油價在 7月14 日觸頂 $78.40 後,在 8月 14 日因以色列與真主黨停火協議而逐漸下跌至 10 月的 $56(−28%),消費者實質購買力回升;然而,真正在利率週期的末升段支撐市場的,還要回到企業的獲利。2006 年,企業獲利強勁支撐,S&P 500 EPS +14.7%,連續 18 季雙位數成長,S&P 以 1,418.30 點做收,市場全年仍上漲 13.6%。

Bernanke 上任期間,市場可以說是「平穩過渡」。上任後的 6 個月波動極小,呈現窄幅震盪格局。利率政策、油價走勢和企業獲利主導 S&P 500 走勢。

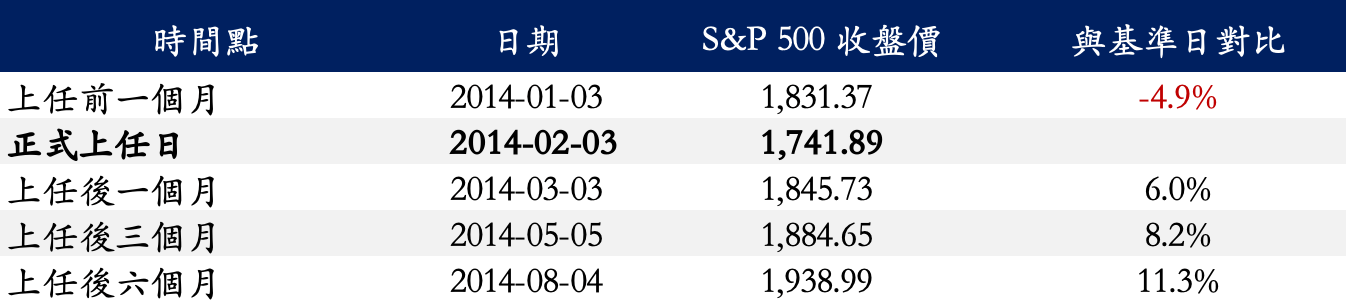

Janet Yellen:2014 年 2 月 3 日上任