市場形勢解析 09-14-22

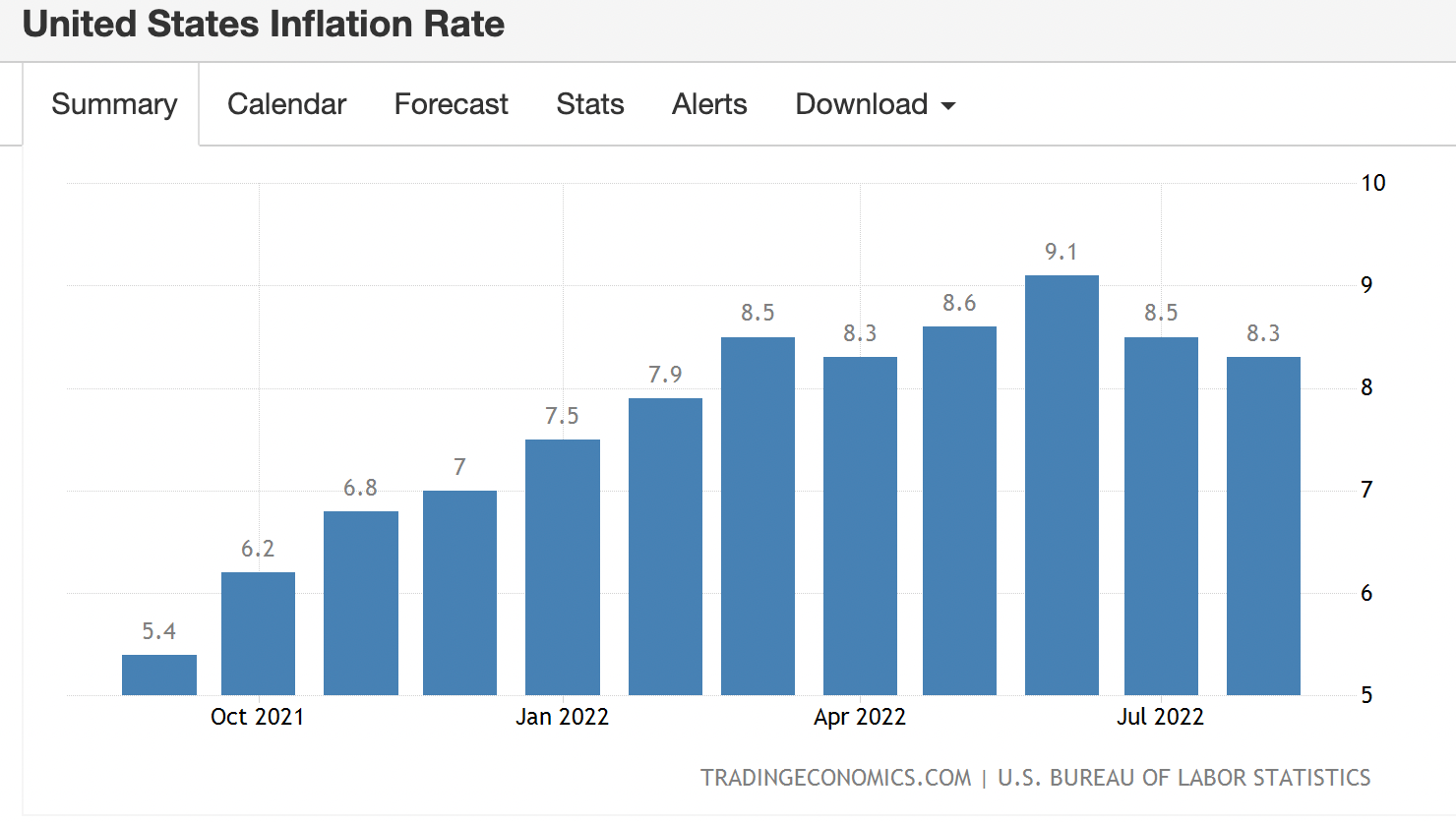

全球的經濟聚焦於美國 8 月份的通膨報告,即使油價下跌,但食物、住房和醫療服務價格上漲,實際通膨數據為 8.3%,低於華爾街預期的 8.1%(表一 通貨膨脹率)。投資人聞訊樂觀的情緒急急轉直下,三大指數大幅下跌,S&P 500 指數的跌幅甚至超過了 3%,終場收在 3,980 點。

表一 通貨膨脹率

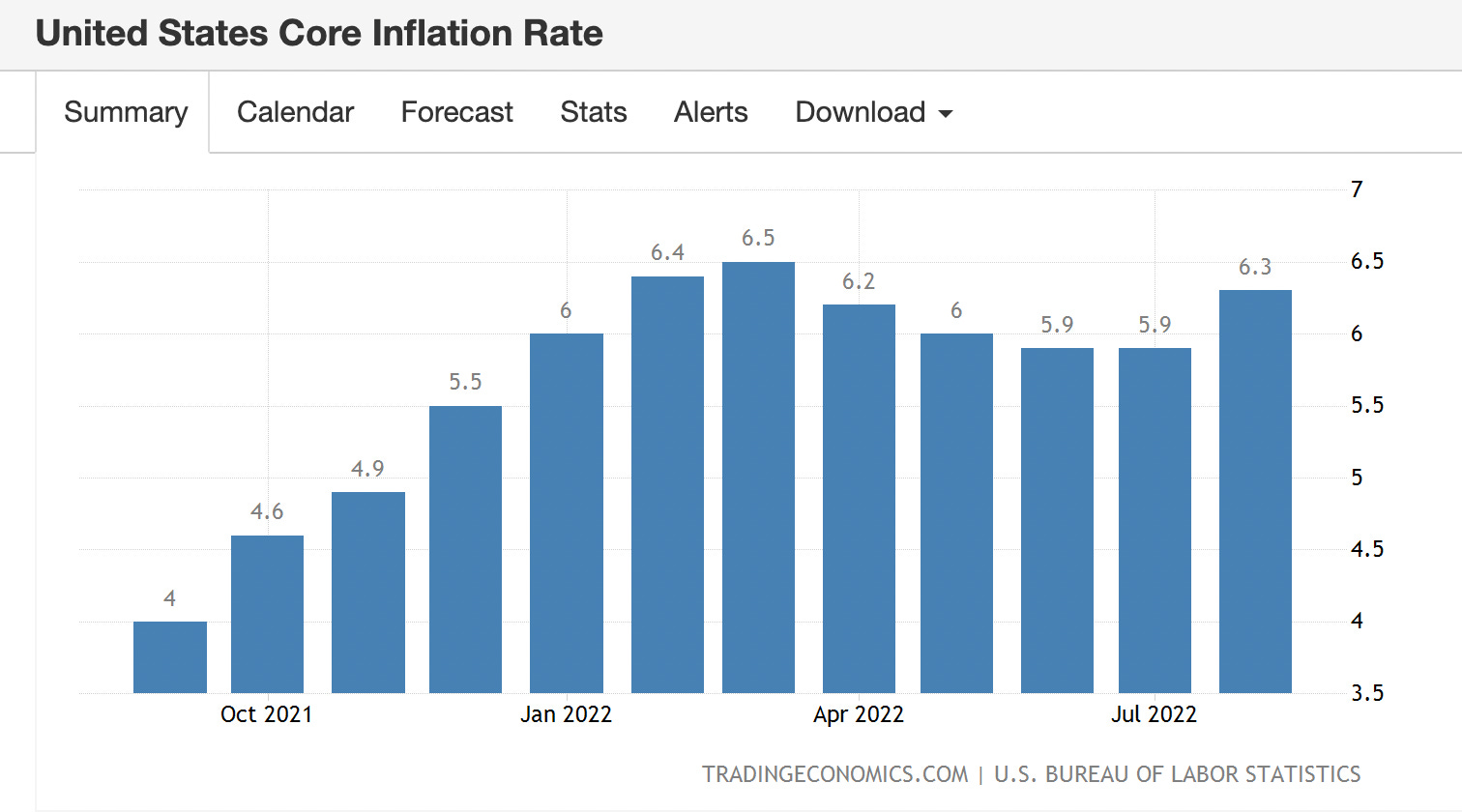

另外,由於「能源」和「食物」價格受國際市場影響較大,波動較為劇烈,價格的下跌並不能歸直接因於聯準會的加息政策,在聯準會可控制的通膨範圍以去掉能源和食物價格後的「核心通膨指數」(Core Inflation)為主。而這次公佈的數據中,核心通膨指數不但沒有下降,反而從 7 月份的 5.9%,上升到 8 月份的 6.3%,也高於預期的 6.1%(表二 核心通貨膨脹率)。

表二 核心通貨膨脹率

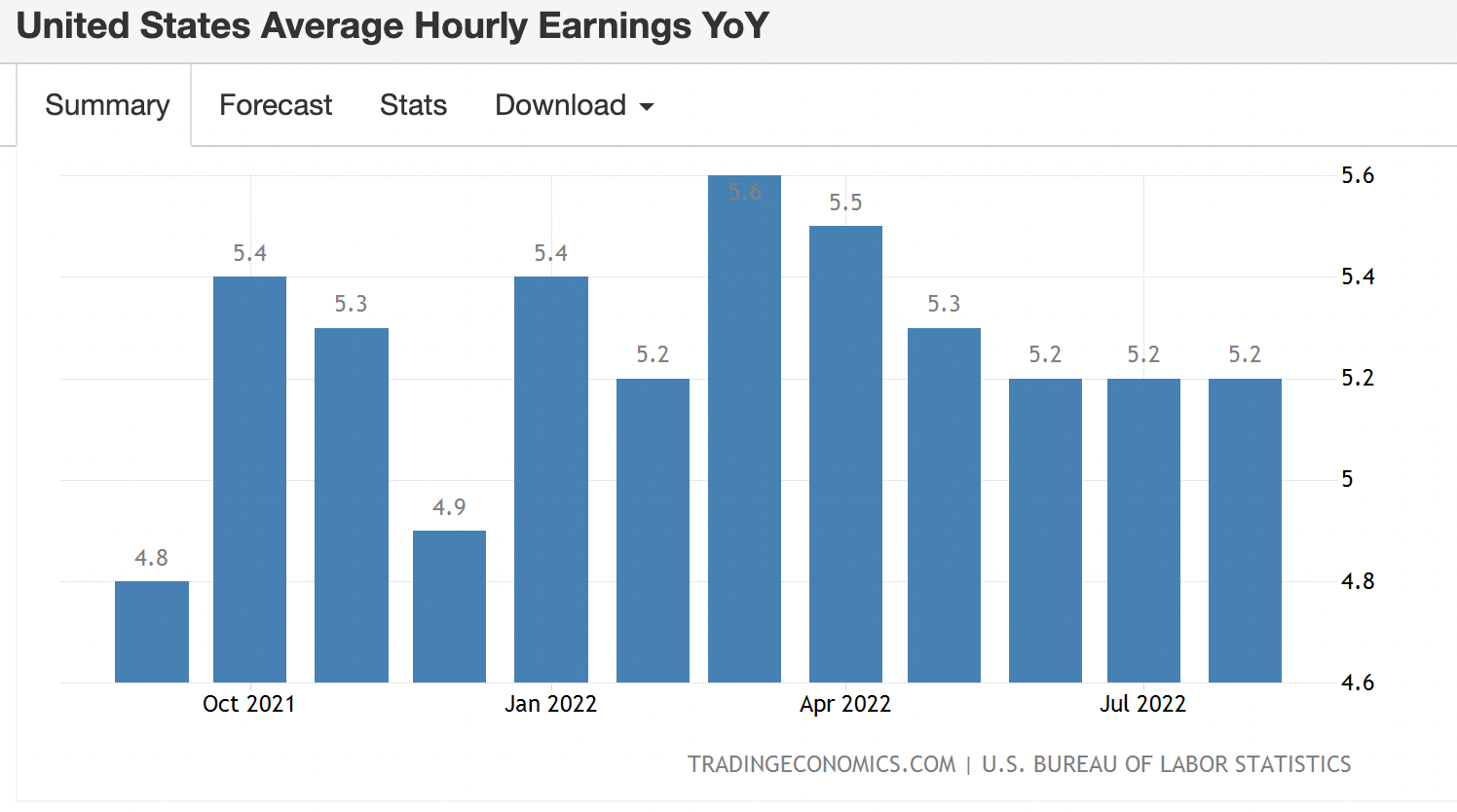

同時,美國在疫情喪失了約三百萬的勞動力,許多職位找不到合適的人選。二個空缺追逐一個待業人口的結果,造成失業率大幅下降,勞工的平均時薪上漲率在 2021 年維持在 5% 以上,不但超過了可以接受的 3.5% 至 4.0% 的範圍,在過去三個月也沒有下降的趨勢。非農平均時薪年上漲率從 7 月份的 5.18%,上升到 8 月份的 5.20%,代表勞動市場仍然過度緊張(表三 非農平均時薪年上漲率)。

表三 非農平均時薪年上漲率

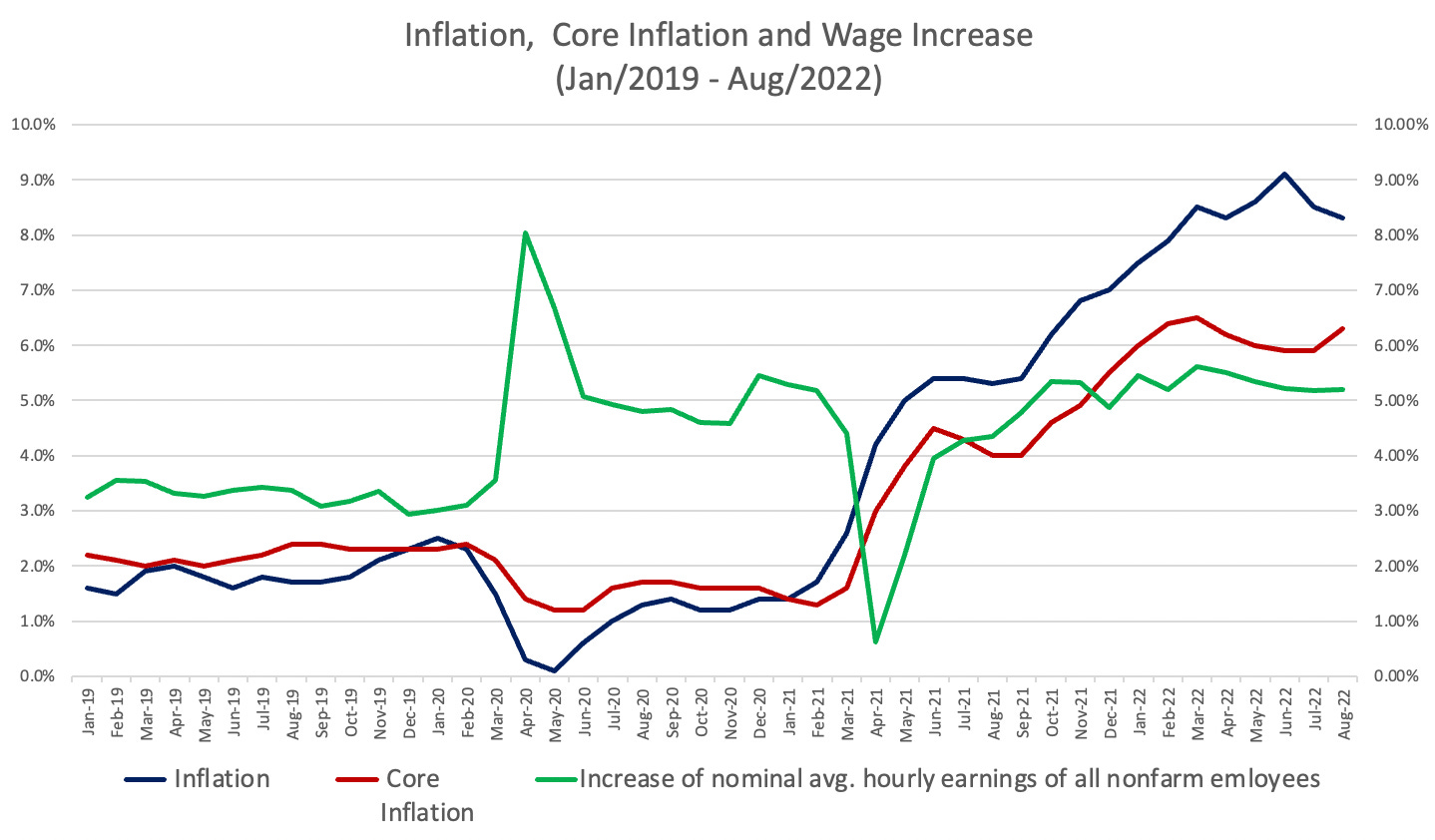

如果把三個數據放在一張表上,我們將形成一個更清楚的概念。整體通貨膨脹率雖然連續兩個月下降,但核心通貨膨脹率與與非農平均時薪上漲率卻是沒有下降,甚至微幅上升,而這正是聯準會最擔心的事(表四 通貨膨脹率、核心通貨膨脹率與非農平均時薪上漲率)。

表四 通貨膨脹率、核心通貨膨脹率與非農平均時薪上漲率

在通膨高漲的情況下,企業面臨各種生產和銷售的成本上漲,為了因應上升的成本,只好提高商品或服務的價格;勞工則在生活成本高漲下,要求企業調漲薪資。如此往復循環,企業為因應人事成本的上升,就容易進一步提高產品或服務的價格,形成「物價與薪資上漲的螺旋」(wage-price upward spiral),造成通膨的惡性循環。

物價與薪資上漲的螺旋一但形成,相當於宣告聯準會之前加息的努力沒有奏效。聯準會別無選擇,只能更進一步提高的利率,以降低對產品和服務的需求,也將對經濟帶來更為不利的影響。然而,與一般貨物和勞務價格不同的是,薪資的本身具有極強的抗跌性。「減薪」通常也不是企業的選項,

要抑制薪資的上漲,往往要透過失業率上升的。鮑威爾在之前 Jackson Hole 的演說中已經提前告知,部份企業和家庭將承受痛苦。

短期之內,我們可以預計多位聯準會理事與地方行長將繼續配合鮑威爾大力宣導聯準會政策。其目的就是為了告訴企業界和受僱勞工們,不要預期通膨上升的心理,要意識到聯準會抗通膨的決心不會動搖。聯準會除了不遺餘力的加息之外,更將加強對「通膨預期心理」的管理,避免美國經濟形成物價與薪資上升的螺旋。

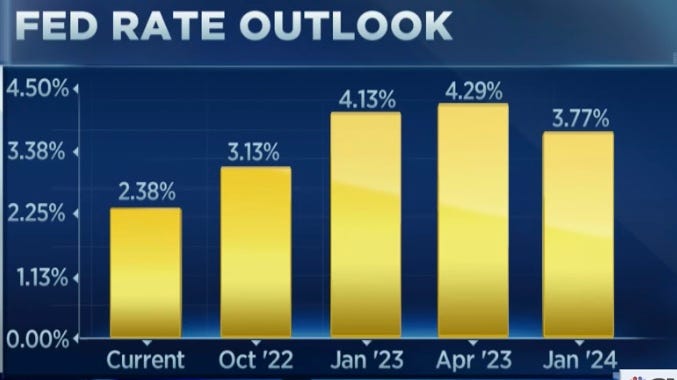

我們可以預計的是,聯準會在 9 月份FOMC會議上加息 75 點的機率大增(甚至有部分經濟學家提出了加息 100 點的可能),並在接下來的幾次會議中,繼續加息 100 點,年底聯邦資金利率達到 4%-4.25% 區間。同時,以目前通膨下降的速度來看,預期加息的節奏更有可能延長到明年 4 才停止月(表五 聯邦資金利率展望)。

表五 聯邦資金利率展望

如果我們反觀歷史,在過去 50 年中,美國的經濟產生了 7 次的衰退。其中,除了 2 次是因為金融危機和新冠疫情以外,在其他的 5 次衰退共同的特徵就是前一年底的通貨膨脹率都超過了 6%,同時也造成隔年失業率上升了 1% 以上(表六 通貨膨脹率、經濟成長率與失業率)。

由此可見,6% 已經是高通膨。由 8月份的通膨數據來看,通膨要在 2022 年底降至 6% 以下的機率已經大幅減少。在未來的一年,美國經濟微幅衰退的機率大幅上升,失業率提高到 4.5% 甚至 5.0% 以上的機會大增。

表六 通貨膨脹率、經濟成長率與失業率

由於加息對經濟產生的效應往往滯後,華爾街開始擔心聯準會過度加息的風險。如果從短期來看,在加息和經濟進入衰退的逆風下,市場難免呈現震盪下跌局勢,預計 S&P 500 指數重新測試 3,800 至 3,900 區間。如果第三季公司盈餘出現鬆動,不排除進一步探底,回到今年 3,650 點的谷底區域。