本期重點

錢從何而來?

貨幣增發超過經濟增長?

中央銀行的由來

貨幣供給的乘數效應

未來立法的新趨勢

持有比特幣的重要性

錢從何而來?

現代人生活在一個「經濟增長、貨幣增發、資產上漲」的往復循環中,在過去的 50 年,這三者之間的相關係數高達 97%。經濟增長帶動貨幣增發,貨幣增發又帶點資產上漲。而其中的奧妙在於,

貨幣增發的速度超過了經濟增長的速度。

結果造成,資產價格上漲到人們不可負擔的程度,形成現代貧富不均、不婚少子化與人口老齡化等多方面的問題。但是,如果人口長年減少,經濟可能演變成消費萎縮、成長停滯的局面,未來的一代如何可持續發展?

今天,當全球的資本市場都在關注貿易談判之際,比特幣的價格已經悄悄突破了 10 萬美元的大關。我們在前的文章中提到,比特幣以絕對的稀缺性成為現代貨幣體系問題的解決方案。但是,為什麼貨幣增發的速度會超過經濟增長的速度?人類社會面臨深層次的問題,我們不禁要問,這一切從何而來?將往何處去?

除了央行發行貨幣以外,錢從何而來?

為什麼今天的貨幣體系會造成貨幣增發的速度如此的快速?

如果貨幣增發超過經濟增長是現代貨幣體系必然的結果,各國為什麼還要採用這套金融體系?

中央銀行誕生的初衷是什麼?在現代貨幣體系扮演的角色又是什麼?

人類有沒有可能找出應對的出路,而不是永遠被困於這個貨幣增發的「倉鼠輪」(Hamster wheel)中,往復循環,虛度一生?

金融長期的發展對人類不利,為什麼持有比特幣在今天顯得更為重要?

貨幣增發超過經濟增長?

在過去,美國實質經濟增長率約 2~3%,而 M2 貨幣供給增長率卻在 6~7%之間,為什麼貨幣增長的速度會超過經濟增長?

簡單的答案是,並非所有的貨幣增長都與經濟增長有關。

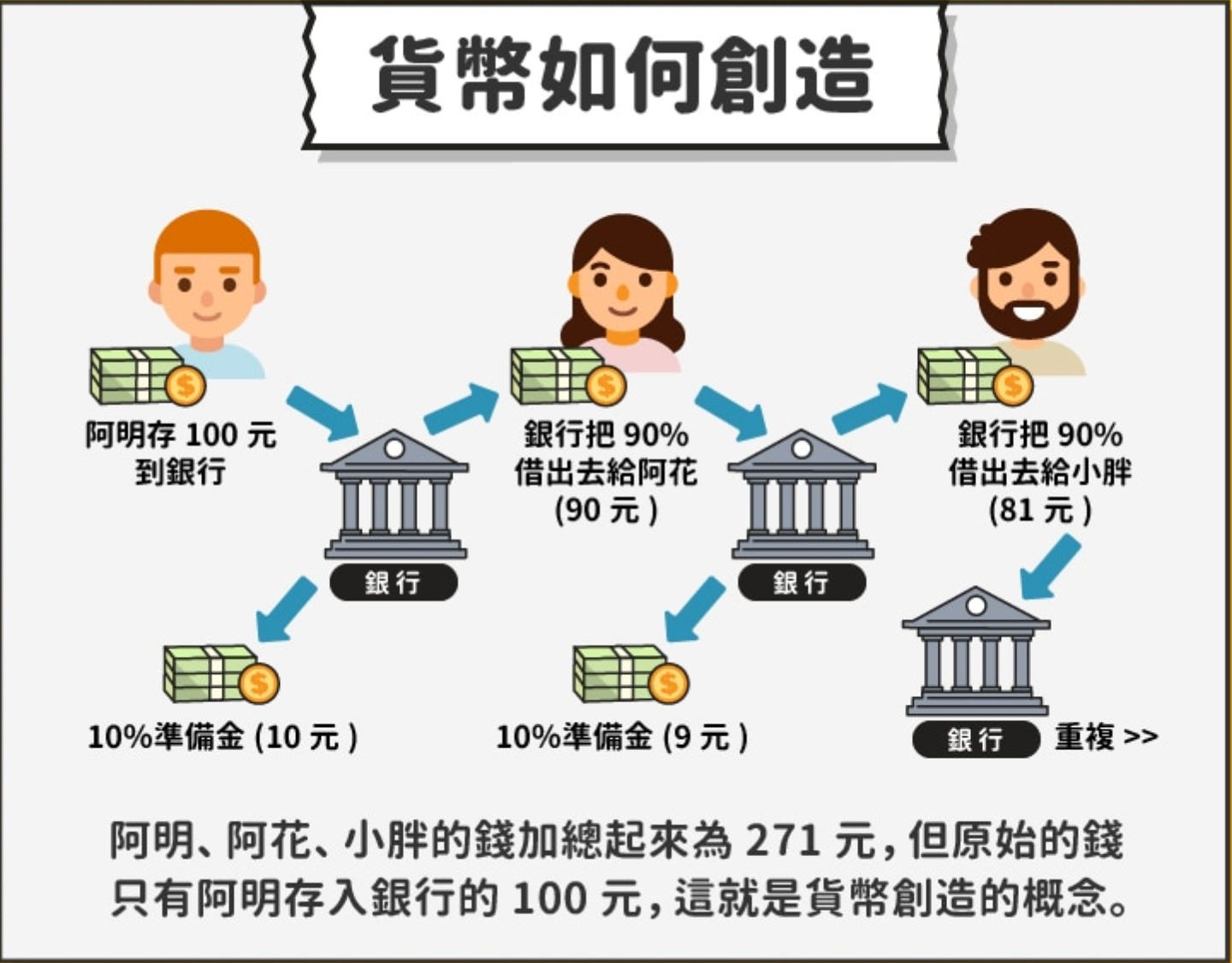

GDP 的組成包括了「投資、消費、政府支出與淨出口」,GDP 的增長基本上與「產出」有關。但是,有些增發的貨幣(或信用)進入了房市、股市和其他金融市場的交易,這些交易不一定和 GDP 的增長有關,造成了貨幣增長快於經濟增長的基本原因。而除了央行以外,平常扮演了貨幣增發最重要的角色就是銀行,而「貨幣增發」最重要的來源可以說就是「銀行的貸款」。我們先來看下面的一個例子:

假設張三在不進行任何裝潢下(因為裝潢費用是經濟增長的一部分)把一間房子賣給了李四。由於這個交易本身沒有消費,也沒有投資,基本上對經濟的增長可以說是沒有貢獻。

但是,由於李四從 A 銀行貸款了 1,000 萬元買房,這增加的 1,000 萬元貸款,就相當於銀行在整個經濟體系中創造了 1,000 萬元的貨幣。

換句話說,銀行本身就是貨幣增發的引擎。當銀行創造貸款的同時,就增加了新的貨幣供給。

同時,如果貸款的去處屬於金融性交易,而非實體的產出,就不一定與經濟增長有關。

英格蘭銀行(英國央行)在 2019 年的一篇文章中曾經提到,

經濟中的絕大部分貨幣是由銀行在提供貸款時創造的。

如果你從銀行借了 100 元,它將這筆錢記入你的賬戶,「新錢」就被創造了。這也意味著當你還清貸款時,你的銀行創建的電子貨幣被「刪除」,「新錢」將不再存在。你沒有變得更富有或更貧窮。你的銀行帳戶裡的錢可能少了,但你的債務也減少了。所以從本質上講,銀行創造的是貨幣,而不是財富。

那麼,銀行為什麼可以創造貨幣?

要了解這個觀念,要從管理銀行的「資本適足率」說起。資本適足率是銀行的「資本總額」除以「風險性資產總額」的比例。 所謂「風險性資產」不僅包括銀行的貸款,還會根據資產的風險程度給予不同的「風險權數」,如政府公債風險較低,而企業貸款風險較高。

只要銀行的資本維持在央行規定的資本適足率以上,銀行就有發行貸款的能力,也就是創造貨幣供給的能力。

以台灣為例,在台灣成立一家新銀行需要 100 億台幣的資本額,央行對銀行資本適足率的最低要求約為 11.5%(基本上與國際巴塞爾協定一致)。如果以保守的 12.5% 來計算,相當於一家資本額 100 億台幣的銀行最多可以創造 800 億台幣的貸款(100 億 / 800 億 = 12.5%)。

如果有一家新銀行成立,這家新銀行可以合法增加 800 億台幣的貸款,台灣就增加了 800 億台幣的貨幣供給。如果經過幾年的經營,資本額增加到了 200 億台幣,這家銀行因為獲利就可以增加 800 億台幣新的貸款,也就相當於額外增加了 800 億台幣的貨幣供給。長久下來,銀行的貸款以倍數在增加,貨幣供給增加快於經濟增長好幾倍的現象就慢慢出現。

今天的人們生活在一個貨幣以「複利增長」的經濟環境中,由於貨幣增長快於經濟增長,進而導致資產價格高漲,絕大多數的人都已經從房價中感受到「貨幣增長的複利效應」。貨幣增長造成今天經濟的問題,但為什麼每一個國家還是奉行這套銀行制度呢?

原因在於,一方面,鮮少有人真正了解「複利」的意義,以致於在「貨幣增長的複利效應」下,沒有人預料到今天的資產價格會如此之高。另一方面,現代銀行體系的本身固然充滿了缺陷,但已經是人類在金融體制上不斷犯錯後最好的制度。

為了瞭解這個體系的形成,我們來看一段美國早期的金融史,看看美國曾經犯過的錯誤,以及為什麼今天的銀行體系會是這樣的形成。

中央銀行的由來

無中央銀行的年代(1791–1863)

在美國建國初期,中央銀行的制度尚未建立或具有爭議性。雖然,美國曾分別於 1791 與 1816 年成立了兩家中央銀行(第一和第二「美國銀行」(First and Second Bank of the United States),但都被認為權力過大、違反憲法或有壟斷疑慮,最終於 1836 年完全停擺。美國第二銀行(Second Bank of the United States)於 1836 年結束運作後,聯邦政府未再設立中央銀行,銀行監管權下放至各州。造成的結果是,地方銀行大量成立,甚至自行發行鈔票。

自由銀行時代(1837–1863)

這個期間,在缺乏中央銀行的統一監管下,許多州通過「自由銀行法」,各州得以自行核准銀行牌照,允許符合基本資本要求的團體設立銀行,並發行自己的銀行券(Bank Notes)為流通貨幣。結果造成每家銀行發行的鈔票設計、面額、信用程度各異,市場上流通了數千種不同的流通貨幣。但是,由於銀行的資本水準參差不齊,也沒有準備金統一的要求,各種貨幣的信用價值不一,造成許多問題與混亂。

銀行券的實際價值取決於發行銀行的信用,常常在不同地區被打折兌換(例如一張面額 $10 的鈔票在他州只能兌換 $8)。

在缺乏統一的監管與安全機制下,偽鈔與詐騙猖獗。一些銀行設立於偏遠地區,發行大量無實質資產支持的銀行券,當持票人前往兌換時,銀行已倒閉或無法支付,造成持票人損失。這類銀行被稱為「野貓銀行(Wildcat Banks)」。

在 1830~1860 年間,由於監管鬆散於資本不足,美國有超過一半的銀行倒閉。銀行頻繁的倒閉,造成嚴重信心的危機和經濟的波動。

轉捩點:1863 年《國家銀行法》

為了解決上述的問題,美國聯邦政府於南北戰爭期間頒布「國家銀行法」《National Banking Act of 1863》,建立了較為現代化的銀行體系:

《國家銀行法》建立了統一的國家銀行體系,由聯邦政府審核銀行的設立與營運。

規定只能使用經由聯邦授權的鈔票,銀行需以聯邦政府債券作為擔保,發行統一設計的國家銀行券,並由財政部印製。

對各州銀行課徵高額的稅金,逐步淘汰非官方的鈔票,標誌著美國紙鈔國家統一化的開始。

中央銀行的成立

在 「國家銀行法」實施後,美國在私人資本的運作下,仍然於 1873 、1893 與 1907 年出現多次系統性的金融危機。1907 年間,紐約的多家銀行發生擠兌,造成信貸凍結,股票市場暴跌。後由摩根大通(JP Morgan)出門動員私人資金救市,才避免了全面崩潰。私人資本無法長期替代中央銀行角色的問題,開始暴露。

1913 年 12 月,《聯邦準備法(Federal Reserve Act)》由伍德爾 · 威爾遜(Woodrow Wilson)總統簽署為法律。美國成立聯邦準備制度(Federal Reserve System),聯準會作為中央銀行,統一管理貨幣政策與銀行監管,確保金融體系穩定。其主要目標為:

建立統一的中央銀行制度

扮演銀行體系最後貸款人的角色

穩定貨幣的供給與信貸

強化銀行的監管與支付結算的系統

減少金融恐慌與經濟波動

美國早期的金融史證明,穩健的中央銀行制度是維持貨幣與金融體系穩定的關鍵。簡單的說,聯準會的成立解決了美國早期銀行體系中「沒有中央監管、金融危機頻仍、缺乏穩定的制度與救援得機制」等幾大問題。

貨幣供給的乘數效應

但是,銀行畢竟是個古老的行業,早在 14 世紀的義大利就已經有現代銀行的雛型。

銀行在吸收存款後,由於存款人通常不會同時提領,因此銀行可以保留部份「存款準備金」的方式來對多數人放貸,以創造信用的方式發放貸款。銀行放出去的貸款有部分會再度回存到銀行體系中,如此反覆循環,形成「貨幣供給的乘數效應」。

銀行放貸超過自己的資本額,在歷史上其來有自,這樣的機制早在中央銀行形成前就已經形成。即使有中央銀行,也無法消除銀行槓桿運作的本質,只能試圖控制其風險。

早期中央銀行(如英格蘭銀行、美國聯準會)成立的主要目的是穩定金融的體系,而不是限制銀行信用的創造。中央銀行擔任「最後貸款人」的角色,避免銀行擠兌倒閉;提供清算機制與現金流動性;但是,未對銀行槓桿行為設限,也沒有明確「資本比率」的規範。事實上,

中央銀行一開始就是「擴張信用」的保護傘,而非「抑制槓桿」的機構。

但是,在信用的擴張下,金融危機還是無可避免的發生。1980 年的拉美債務危機、1990年的亞洲金融風暴與日本的房地產泡沫,以及 2008年的全球金融海嘯。這些事件都提示了,如果銀行集體的槓桿過高,一旦資產貶值,自有資本不足以吸收損失,由於銀行彼此借貸形成的連鎖效應,市場的信任將迅速崩潰,容易爆發擠兌與流動性危機。因此,各國央行和監理機構才制定出後來的「巴塞爾協定」。

「巴塞爾協定」的核心概念就是以「資本適足率」限制銀行可承擔的風險規模。為的是降低銀行因為過度槓桿而造成系統性風險,提高銀行經營穩健度與市場的信任。然而,

資本適足率是「避免銀行信用崩潰的防火牆」,而非「提供銀行信用安全的保障」。

在資本適足率的要求下,銀行貨幣供給增長的速度受到一定程度的限制,如果沒有這個限制,銀行在逐利的心態下,很難保證不會又出現過度槓桿的現象。

但是,如同文章一開始提到,貨幣供給的增長速度仍然不可避免的超過了經濟增長。造成的結果是,貨幣的購買力在「貨幣供給的複利增長」下逐漸下降,形成今天高昂的資產價格。有耐心看到這裡的讀者應該不難理解,為什麼比特幣長期來看勢必要增值。根本的原因是,

只要銀行體系存在一天,貨幣增發就不會停止。只要貨幣不停止增發,法定貨幣就注定要貶值,比特幣就持續升值。

未來立法的新趨勢

今天,國際金融體系早已深度依賴銀行系統創造出來的信用借貸,經濟也依靠銀行使用資產負債表的槓桿來加速增長,如此往復循環不止,看不到任何改變的可能。

但是,如果人們的薪資增長跟不上經濟增長,經濟增長跟不上貨幣增長,這樣的趨勢持續下去,30 年後,資產價格將上升到新一代人無法負擔而放棄努力的程度(目前許多東亞地區國家主要都市的房價已經發生)。

如果問題出在人們無法負擔資產價格的上漲,那麼,對抗資產價格上漲壓力最直接的方法就是給予人民「資產」,而不是只希望人們透過工作而增加薪資。美國部份的立法人士已經意識到這個問題,開始提出了「嬰兒債券」的構想。

所謂的「嬰兒債券」就是以提供新生兒一筆現金,並將這筆現金轉變為資產,投資於例如 S&P 500 的指數或美國公債,確保新生兒長大或退休後有一定的購買力。

紐澤西州民主黨參議員 Cory Booker(D-NJ)於 2023 年 2 月 15 日提出「美國機會帳戶法案」《American Opportunity Account Act》,為每個出生的美國兒童建立聯邦資助的儲蓄賬戶,初始種子基金 1,000 美元,並根據家庭收入每年加以補充。 資金可以在 18 歲時用於教育、房屋所有權或創業等特定目的。目前,該法案還在參議院財務委員會審議中。

同時,2021 年 6 月 30 日,康乃狄克州已經成為美國第一個頒布嬰兒債券計劃的州。該計劃為每個在康乃狄克州出生、參加醫療補助計劃的嬰兒設立了 3,200 美元的初始金額。一旦成年,他們就可以獲得這筆錢,以支付合格的費用,如大學的費用或是抵押貸款的首付。

以提供資產給人民來抵禦資產價格的上漲,將成為未來立法的新趨勢。同樣的,比特幣戰略儲備法案可能通過,也是因為美元需要有強有力支撐價值的資產。

持有比特幣的重要性

金融長期的發展對人類不利。銀行不是一般人的朋友,而是現代金融的必要之惡。

對於一般人來說,在銀行貨幣不斷增發,資產價格持續上漲的今天,持有比特幣的重要性恐怕超過目前的認知範圍。在長期的貨幣增發下,雖然資產會上漲,但由於產業變化的風險和個人能力的偏好,我們的投資也很可能因為市場價格的變化而出現損失。

觀察所有的投資家,我們發現,為什麼還是巴菲特還是最偉大的投資家,最為大家推崇。巴菲特的投資方式一點也不複雜,持股的邏輯也非常簡單。但巴菲特持股的耐力,卻不是一般人能做到。巴菲特之所以成為最偉大的投資人,並不是選股的功力過人,而是長期下來,無人可及複利的力量推升其財富的增加。換句話說,

巴菲特以「時間」克服了投資上最大的難題,也是一般人無法克服的「對價格波動的恐懼」。

但是,如果再仔細的思考,巴菲特固然擁有過人的持股耐力,但也要有客觀的條件配合。要能夠長期持有一家公司的股票或資產,客觀的條件往往是,資產本身的產業風險不能太大。如果產業變化太大,底層的需求會發生改變,長久持有的原因就可能消失。

從巴菲特持有的可口可樂、美國運通與美國銀行來看,巴菲特選擇了消費與金融類股,原因在於人們永遠有消費和金融的需求。我們認為,巴菲特除了本身過人的天賦外,

產業風險可控是巴菲特可以持股長久的客觀條件。

而今天的比特幣也具有同樣的條件。自從在 2024 年被立法認定為大宗物資後,比特幣法律歸屬的問題已經基本解決,比特幣本身面臨國家法律制裁的風險已經大幅降低。同時,

比特幣對應的是全球貨幣的增發,人們永遠對貨幣有興趣,而全球貨幣的增發也無法避免,比特幣面臨的「產業風險」也相對較小。

最後,如果全球貨幣出現流動性風險,或是地緣政治出現不幸的戰爭事件,比特幣固然也無法避免下跌的命運。但諷刺的是,目前全球央行解決貨幣流動性危機或經濟衰退的方法,往往還是以增加貨幣的供給(如量化寬鬆)來刺激經濟,比特幣將是受益者。同時,比特幣身為無形資產,受到戰爭傷害的程度也較小,預計較有形資產恢復的速度也較快。

如果說巴菲特以「長久持有」創造了投資世界的奇蹟,一般的投資人也可以把比特幣視為我們這個年代的可口可樂,以長期持有獲取可觀的報酬。