市場形勢解析 09-05-22

著名經濟學家米爾頓·弗里德曼 (Milton Friedman) 有句名言:「通貨膨脹在任何時候、任何地方都是一種貨幣現象。它只能在貨幣數量較產出增加更快的時候出現」。換句話說,當貨幣供給增加速度高於產出增加速度,通貨膨脹就容易發生,這正是美國這次通膨大幅上升的背景。

貨幣過度供給下的通膨

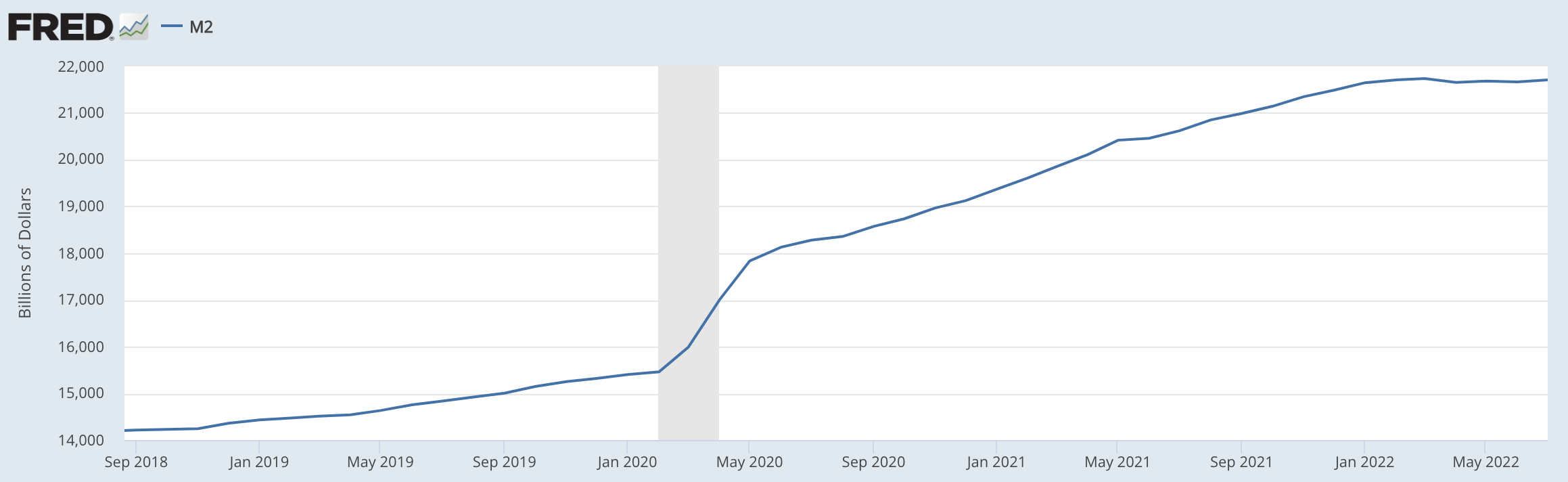

疫情期間,美國 M2 貨幣供給*從 2020 年 2 月 15.5 兆美元大幅增加到 2022 年 3 月峰值 21.7 兆美元,增加了 6.2 兆美元,大幅上升了 40%,(表一 M2 貨幣供給) 。太多錢追逐太少產出,供應鏈又出現問題,造成通膨上升到 40 年以來的最高點。

表一 M2 貨幣供給

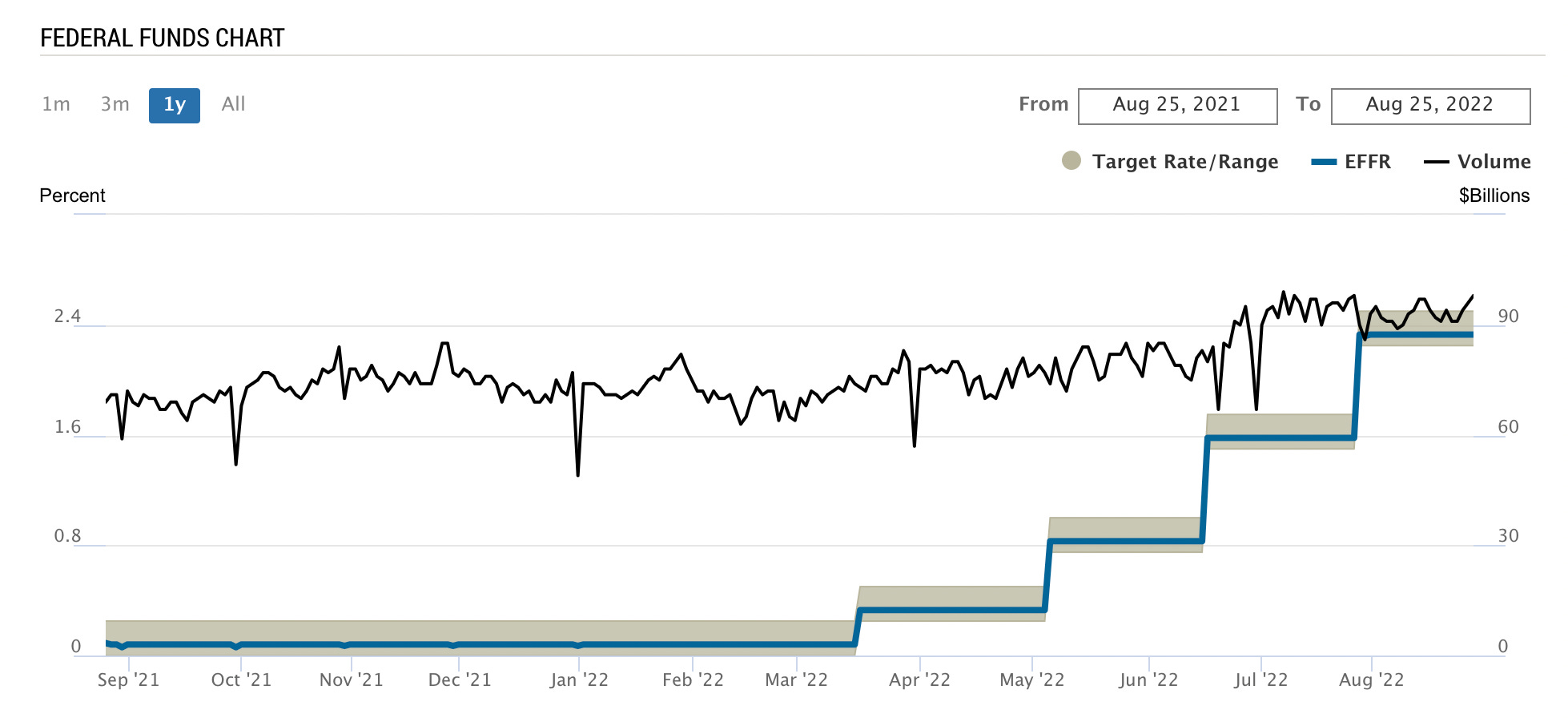

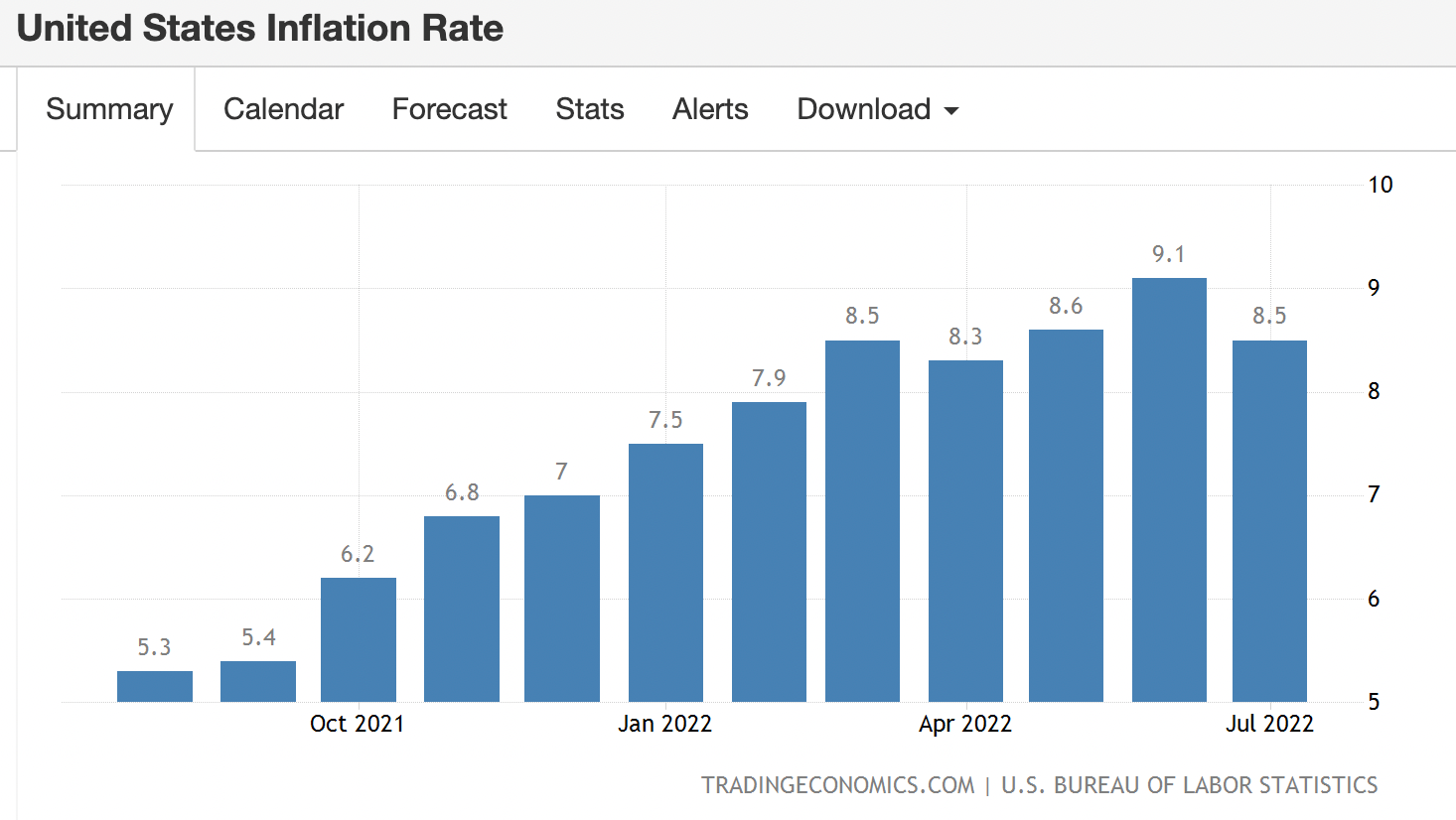

為了抑制通膨繼續上升,今年以來,聯準會在 3月、5月、6月、7月經過四次加息 (25點、50點、75點、75點),聯邦資金利率 (Fed Fund Rate) 從 0%-0.25% 上升到目前 2.25%-2.50% 區間 (表二 聯邦資金利率),通膨也終於由 6 月峰值 9.1%,下降到 7 月 8.5% (表三 通貨膨脹率)。聯準會調高聯邦資金利率,直接影響金融機構資金成本,間接影響個人、家庭與公司借款利率,造成需求逐漸下降,以降低通膨。在時序上,通膨下降與加息之間往往存在滯後關係。

表二 聯邦資金利率

表三 通貨膨脹率

高存款、高消費、低失業下的金融榮景

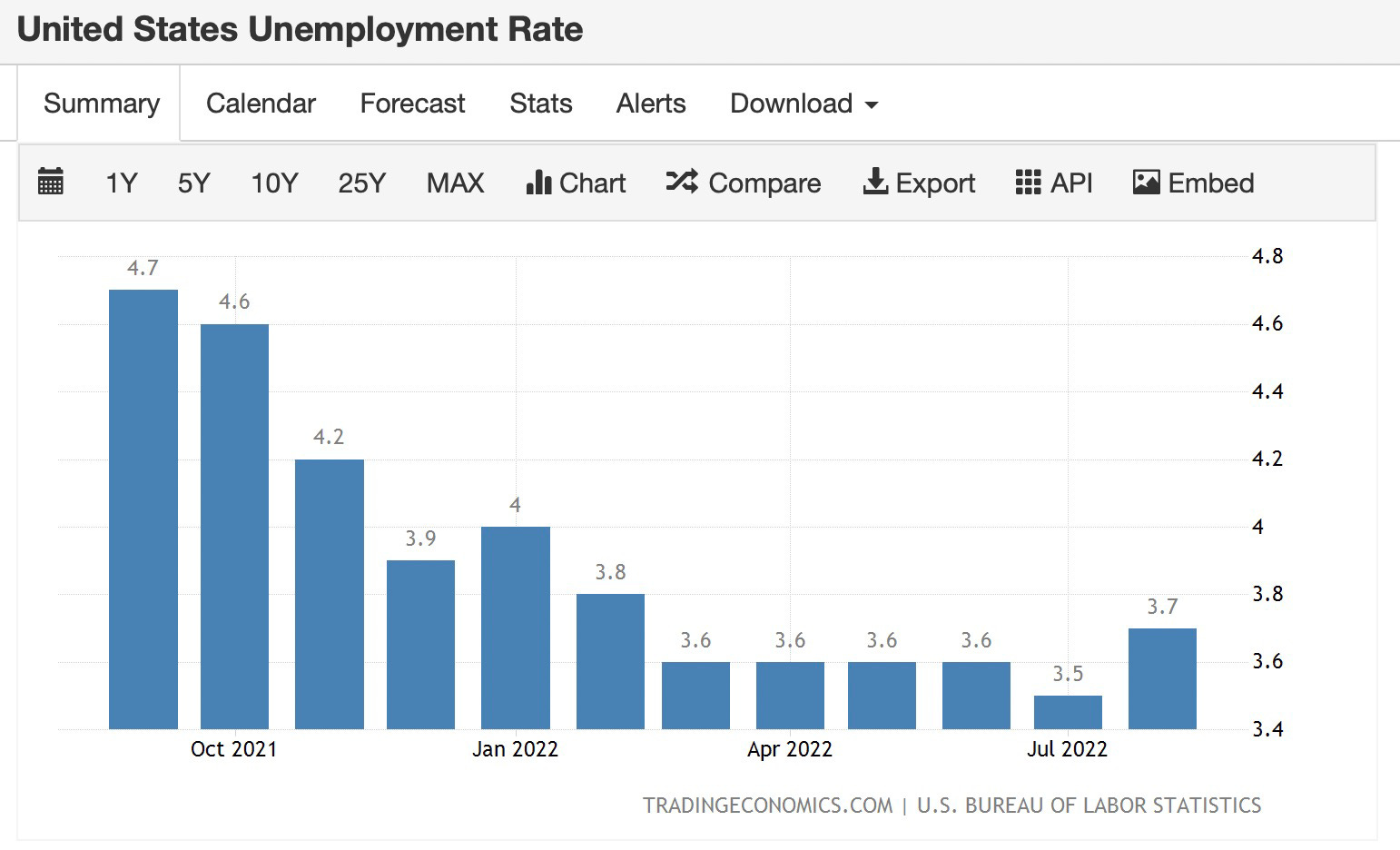

在利率政策反轉下,出人意料之外的是,美國失業率不但沒有上升,還逐月下降至 7 月 3.5%。同時,在聯準會四次加息後,周五公布的 8月份失業率才上升至 3.7% (表四 失業率)。不僅如此,美國家庭的資產負債結構在疫情期間大幅獲得改善,全美家庭負債/存款比例從疫情前 13.7 倍下降到 2022 年第一季 3.7 倍,改善幅度驚人 (表五 全美家庭負債/存款比例)。

表四 失業率

表五 全美家庭負債/存款比例

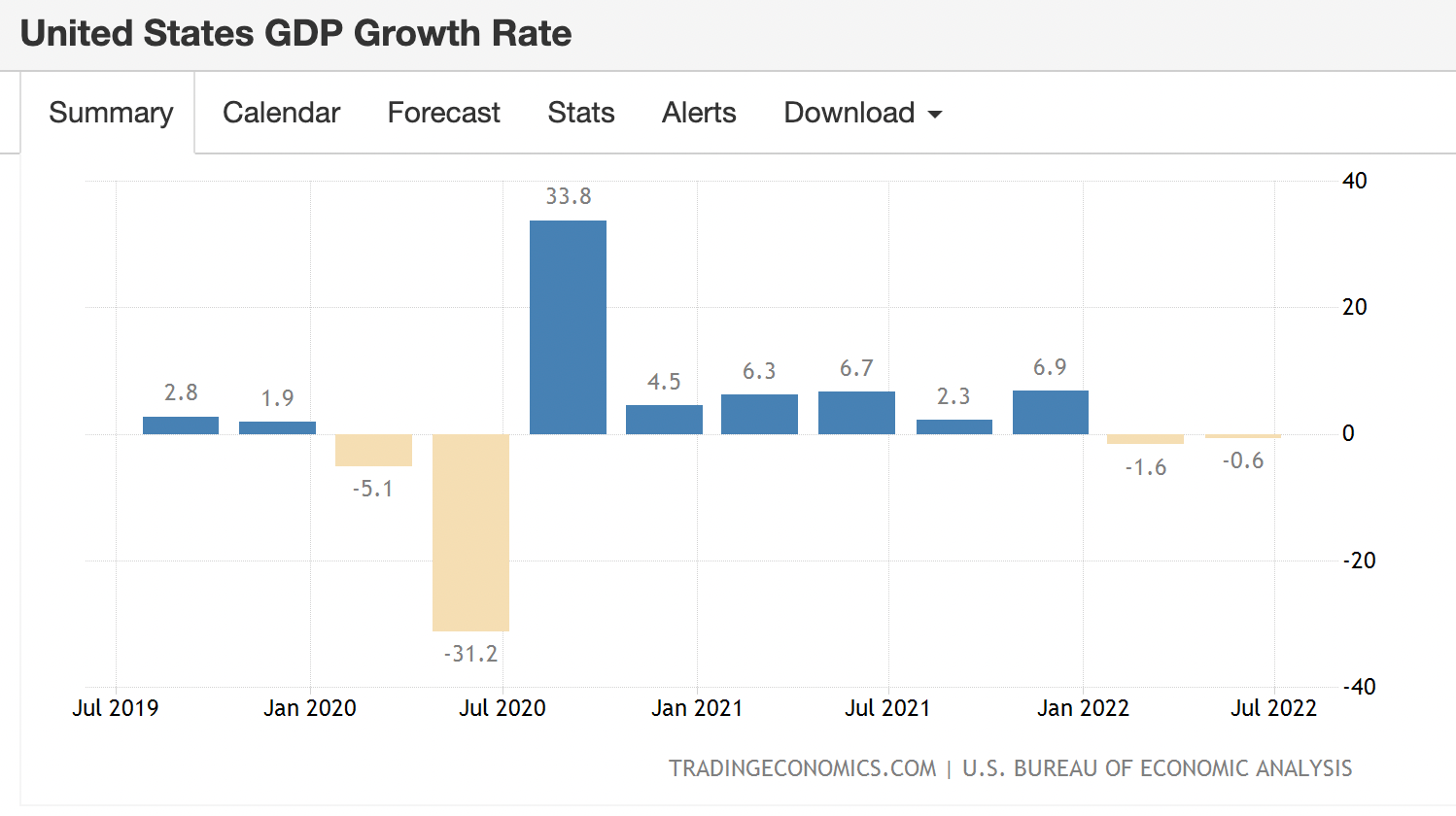

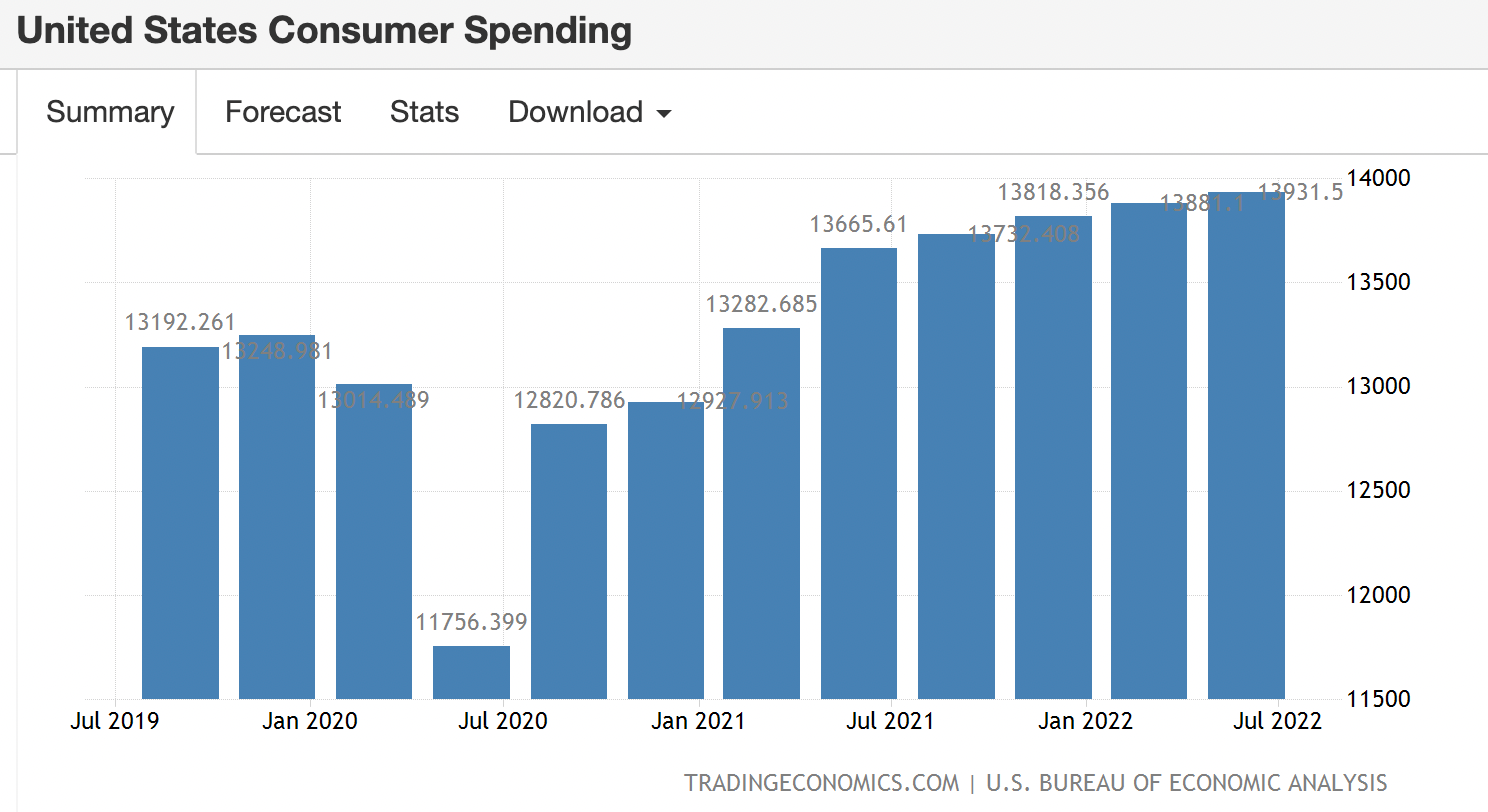

疫情期間,全美家庭總存款量從 2019年第四季 1.03兆美元上升到 2022年第一季 4.29兆美元,大幅增加了 3.26兆美元,同期家庭負責只增加 1.70兆美元,存款的增加遠遠大於負債的上升,形成美國家庭強大抗通膨的能力。造成結果是,GDP 雖然在第一季和第二季分別減少了 1.6% 和 0.6% (表六 GDP增長率),但消費者支出卻逐月上升 (表七 消費者支出)。美國有三分之二的 GDP 來自消費,從實際經濟活動來看,幾乎感受不到美國經濟有衰退跡象。

表六 GDP 成長率

表七 消費者支出

存款降低、消費減少、失業增加的經濟軌道

然而,這些不尋常的高額存款,雖然為美國帶來抵抗通膨的強大力量,卻並不是經由正常經濟活動所產生。除了由於疫情期間消費受到限制,造成之前儲蓄率增加之外,白宮一連串財政刺激計劃,直接將錢放進人民荷包,加上聯準會貨幣刺激政策,造成資產價格大漲,美國人民獲得了大量資本利得,才出現了美國家庭存款暴增的特殊現象,形成了高存款、高消費、低失業的金融榮景。在金融榮景下,亮麗的經濟表現與 7 月份明顯下降的通膨,讓人產生了錯覺。S&P 500 指數從 6 月份 3,636 點谷底向上攀升了令人稱奇的 19%,最高到了 4,325 點。

然而,金融榮景既是政策刺激的結果,也必然隨著政策轉向而恢復到新常態。隨著時間,預計美國將依序出現「存款降低、消費減少、失業增加」的現象。

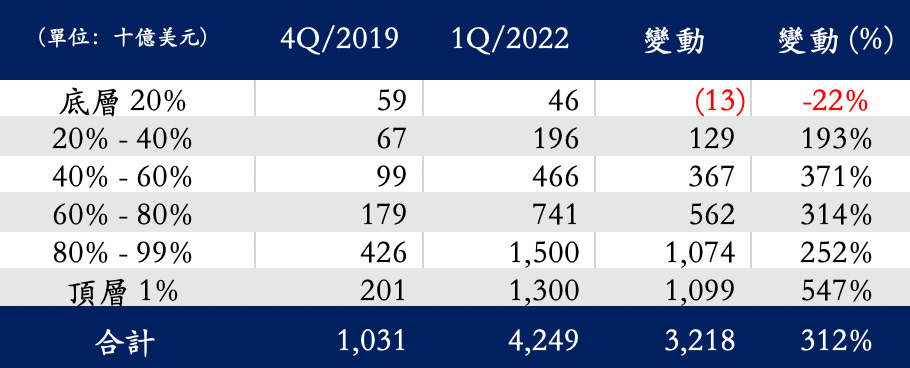

在 2022 年第一季,收入位於底層 20% 的美國家庭,存款已經較 2019 年第四季下滑 22% (表八 疫情前後美國按收入級距的家庭存款變化)。高通膨已經開始影響美國收入底層 2,600 萬家庭的購買力,侵蝕了存款基礎,降低了抗通膨能力。美國的金融榮景正從經濟實力最差,收入位於底層的家庭開始產生動搖。

表八 疫情前後美國按收入級距的家庭存款變化

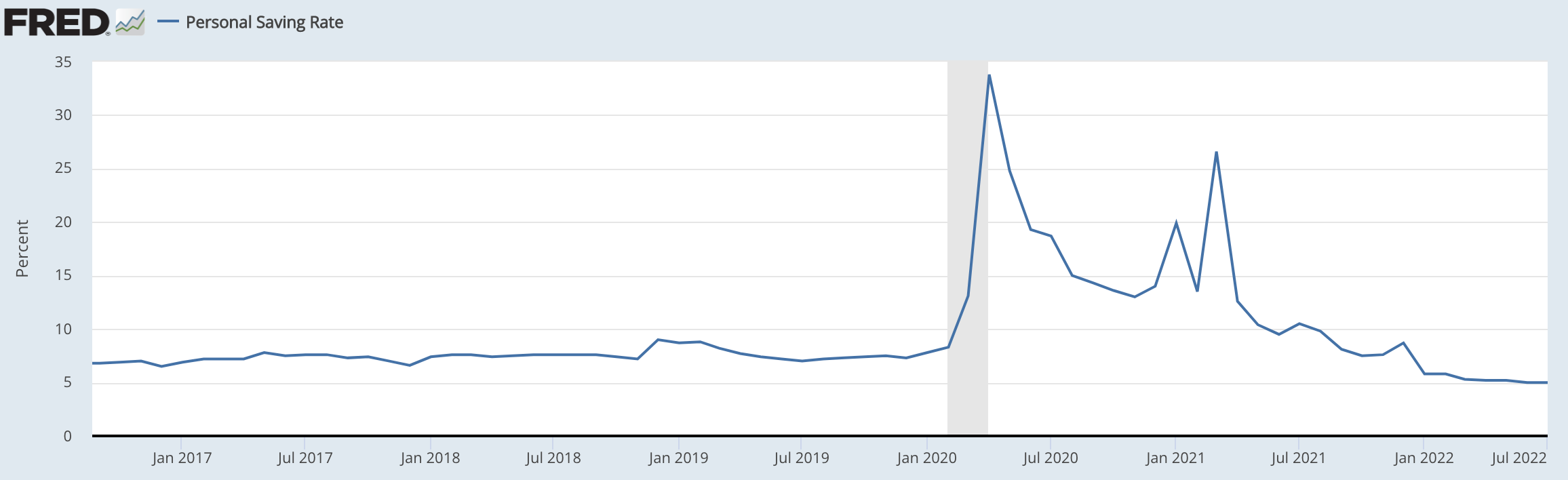

目前,美國人民儲蓄率已經降到 5% 的水平 (表九 個人儲蓄率),政府補貼計劃停止,加上今年第二季股市大跌,預計所有美國家庭存款在 9 月份即將公佈的第二季資料中,不論收入區間,都將受到不同程度的影響。

隨著存款規模的降低,美國家庭整體抗通膨能力減弱,造成需求下降,消費逐漸遲緩或下滑,形成公司停止擴張或裁員的壓力,接下來就是失業率上升。週三 SNAP 在公司收入仍然增長 8% 的情況下,宣布裁員 20% 就是典型的例子。

表九 個人儲蓄率

華爾街之前低估了經濟運行的底層規律,忽略了美國經濟在高通膨、強加息下,正在進入「存款減少、消費降低、失業增加」的經濟軌道,導致股市大幅回升。鮑威爾 8月 26日在 Jackson Hole 的鷹派演說,才讓投資人大夢初醒,市場大幅回調。

鮑威爾演說的效應在過去一周持續發酵,紐約聯邦儲備銀行行長威廉姆斯 (John Williams) 周二表示,需求仍遠大於供給,預計利率將繼續走高,並維持在目前水平,直到通膨得到抑制;周四,美國禁止 Nvidia 等半導體公司向大陸銷售部份晶片,地緣政治壓力進一步升高,半導體公司股票大跌;佔大陸 GDP 1.7%,人口達 2,100 萬的成都進入封城;中國 PMI 生產指數也持續低於 50,大陸經濟增長趨緩;周五,勞動參與率上升至62.4%,但失業率也上升到 3.7%;同時,歐洲能源價格漲幅驚人;聯準會於 9 月份開始全規模 950億美元的量化緊縮。種種消息都不利於投資人情緒,S&P 500 指數向下震盪,進入 3,900 點至 4,000 點區間。

通膨改善,市場獲得喘息;盈餘調整,指數繼續測底

接下來,通膨數字如果改善,聯準會加息壓力下降,市場短期或有表現。但即使如此,通膨仍在高位,「通膨、加息、衰退」的烏雲揮之不去,經濟如果仍然在「存款減少、消費降低、失業增加」的軌道上運行,投資人要面對的將不僅是對聯邦資金利率維持在高檔的恐懼,更是經濟衰退帶來公司盈餘的調整。

至於經濟會不會進入衰退?什麼時候進入衰退?如前所述,聯準會加息政策對經濟產生的效應往往滯後,預計在聯準會 12 月加息後 3 到 6 個月,經濟衰退跡象將逐漸明顯,時間可能出現在 2023 年。目前,聯準會緊縮政策持續,通膨下降有待觀察,經濟衰退進程尚不明朗,市場可能因為通膨的改善而出現短暫回升行情,但在經濟受到影響,公司盈餘調整下,預計 S&P 500 指數中期繼續測試 3,800 點至 3,900 點區間。

* M2 貨幣供給:M2是貨幣供應量的一個指標,包括現金、支票存款和容易兌換的近貨幣 (near money) 如活期存款、小於10萬元的定期存款和貨幣市場基金 (money market fund)。M2 是比 M1 更廣泛的貨幣供應量衡量標準,M1 只包括現金和支票存款。M2 作為貨幣供應量和未來通脹的指標,以及央行貨幣政策的目標,受到密切關注。

兩週重要經濟數據

09/06 (周二): ISM Non-manufacturing PMI (Aug),前值 56.7,預測 55.0

09/07 (周三): Balance of Trade (Jul),前值 -79.6B,預測 -70.0B

09/08 (周四): Initial Jobless Claim (03/Sep),前值 232K,預測 230K

09/08 (周四): Continuous Jobless Claim (27/Aug),前值 1438K,預測 1425K

09/09 (周五): Wholesale Inventories MoM (Jul),前值 1.9%,預測 0.8%

09/13 (周二): Inflation Rate YoY (Aug),前值 8.5%

09/13 (周二): Core Inflation Rate YoY (Aug),前值 5.9%

09/14 (周三): PPI MoM (Aug),前值 -0.5%

09/15 (周四): Retail Sales MoM (Aug),前值 0%

09/16 (周五): Michigan Consumer Sentiment (Sep),前值 58.2

歡迎訂閱「Michael 的美股世界」,我們以近 20 年華爾街企業與投資銀行經驗,提供精闢的分析,幫助您掌握市場與公司動態,規避風險,創造屬於自己的財富自由。