美債風暴下,市場何去何從?(一)

是牛市的終結,還是短空長多?

重點摘要

公債殖利率大漲,股市大跌

影響公債殖利率上漲的因素

實質利率預期上升,期限溢價要求提高

量化緊縮的效應

公債殖利率大漲,股市大跌

從今年第三季至今,債券市場交易員對美國公債進行了重大的價格修正,長天期美國公債遭到大規模的拋售。10 年期公債殖利率從第三季最低的 3.735% 一路上升到上周五最高的 4.887%,上升幅度超過 115 個基點,漲幅達 24.98%。30 年期公債殖利率也不遑多讓,從第三季最低的 3.811%一路突破 5%,最高達 5.053%,更是上漲了 124 個基點,漲幅高達 28.74%(表一)。

長天期公債殖利率創下 08 年金融危機以來的最高水準,股市在缺乏利多消息的支持下,也跟著大跌。S&P 500 指數從七月的 4,607 點下跌到 4,216 點,幅度達 8.5%;納斯達克指數更從七月的 14,446 點下跌到 12,963 點,幅度已達 10.3%。

在目前的經濟背景下,長天期公債殖利率為何飆漲?跌跌不休的股價是牛市的終結還是短空長多的表現?我們試圖回答這些問題。

表一 美國公債殖利率變化(7-1-23~10-6-23)

影響公債殖利率上漲的因素

在 2015 年的一篇文章中,聯準會前主席 Ben Bernanke 曾經指出,美國長天期公債殖利率的三大組成包括:

預期通膨(expected inflation)

預期短期實質利率(expected short-term real interest rate)與

期限溢價(term premium)

其中,「期限溢價」被定義為投資人在債券持有期間內,因為承擔利率可能發生變化的風險,所要求的補償。換句話說,投資人可以在投資一年期的政府公債到期後,再延續一年的投資。如果要一次投資十年期公債,對於債券持有期間所面臨利率變化的風險,投資人需要一定的補償。

在今年九月份 FOMC 會議記者會上,當被問及公債殖利率為何上升到近年最高時,聯準會鮑威爾主席首先提到這並非是對通膨的預期所造成。目前,通膨已經從高點下滑,通膨雖然頑強,但對未來的預期呈現下降趨勢,通膨的預期不是造成近期長天期公債殖利率上揚的因素。鮑威爾進一步表示,殖利率上升的因素多數要歸因於「預期實質利率的上升」與投資人「對期限溢價要求的提高」,而且很難精確的區分。

實質利率預期上升,期限溢價要求提高

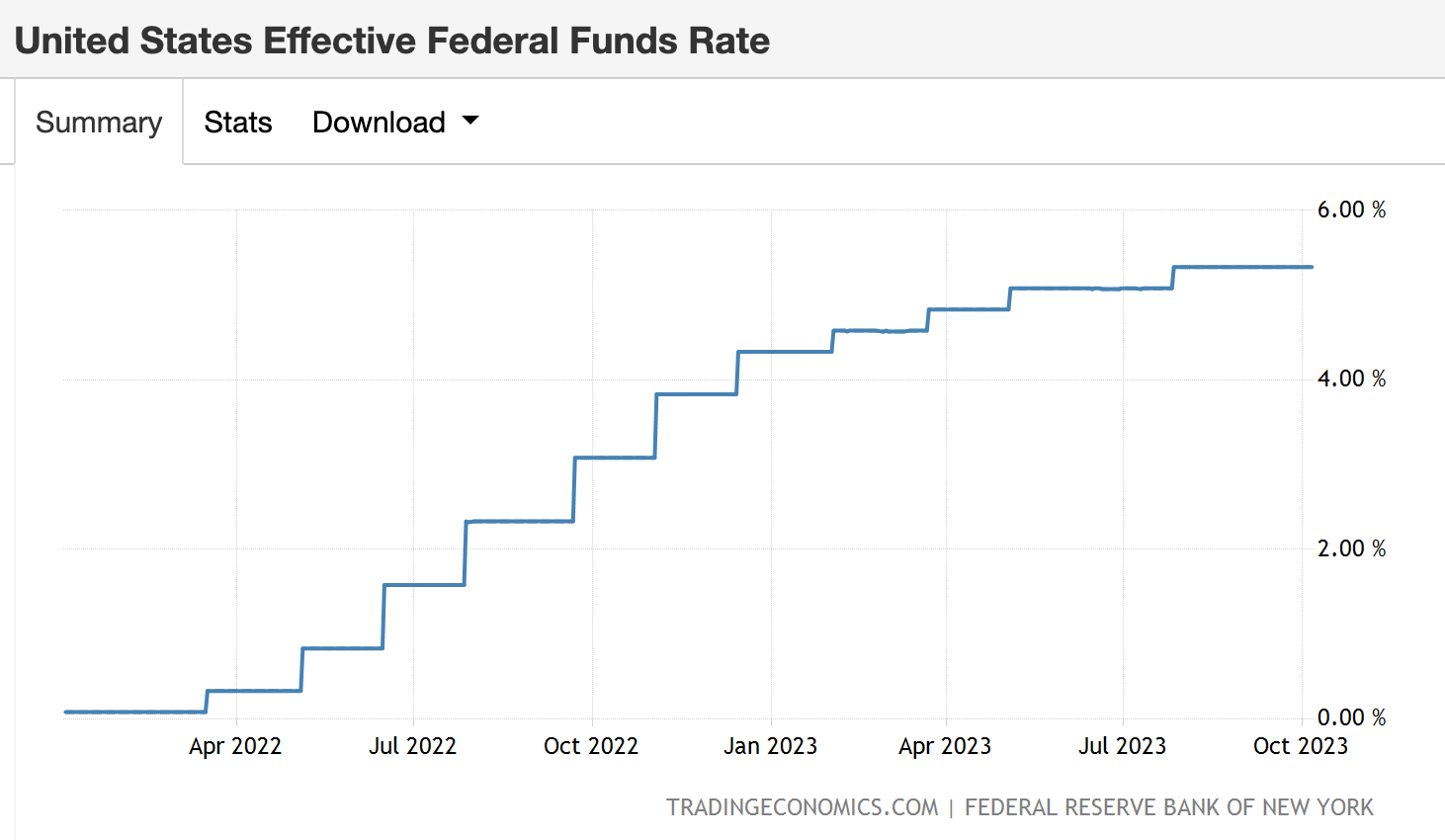

自從聯準會於 2022 年 3 月開啓 40 年以來最強的加息模式以來,目前聯邦資金利率已經在 5.25%~5.50% 的高水位(表二)。但在,目前經濟增長較預期強勁,失業率仍然處於低位,造成通膨中排除住房不計的核心服務通膨(通常稱為超級核心通膨)依舊頑強,提高了聯準會今年再度加息的可能,也造成市場對短期實質利率預期的上升,形成公債殖利率走高的原因之一。

同時,聯準會預期明年下調聯邦基準利率 50 個基點,較原先預計降息的幅度縮減。一般預期聯準會要到 2024 年下半年,甚至到 9 月以後才有降息的可能。換句話說,在減息時間點延後下,如果現在投資一年期美國公債,一年到期之後繼續投資,仍然可能獲得與目前相同的高利率,投資人因此對於投資十年期公債殖利率的要求也跟著上升。

換句話說,「更高」的利率政策帶來預期實質利率的上升;而維持「更久」的高利率政策意味購買長天期公債未來面臨利率變化的風險升高,投資人要求的風險補償(也就是期限溢價)跟著提高,形成公債殖利率大幅上升的另一個重大原因。

表二 聯邦資金有效利率

量化緊縮的效應

08 年金融危機後,在聯準會持續維持低利率與量化寬鬆的貨幣政策下,債券投資人對長天期公債期限溢價的要求一路走低,幾乎消失殆盡。在 2020 年 3 月疫情前,長天期公債期限溢價長期處於負數的水準(表三)。

表三 美國10年期公債期限溢價估計

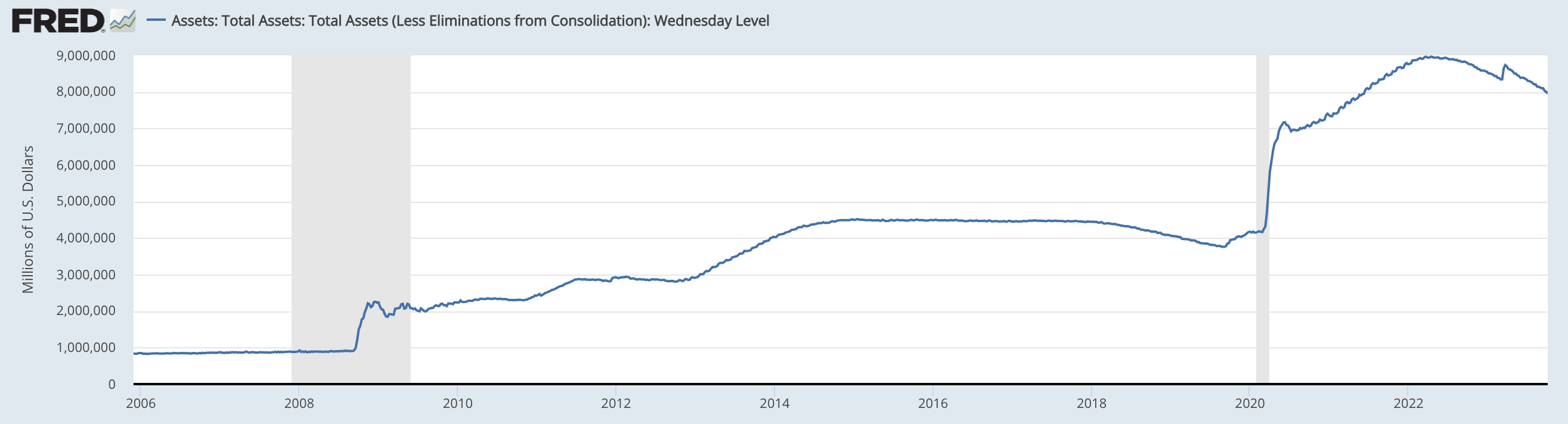

目前,量化寬鬆的年代結束,聯準會預計以每年縮減一兆美元的目標,進行量化緊縮。聯準會的資產負債表規模已經從高峰期的 9 兆美元下降約 1 兆美元,到目前的 7.9 兆美元(表四)。由於美國經濟尚未曾歷經大規模的量化緊縮,其影響層面難以預估。但以目前看來,量化緊縮造成的直接影響是對美國公債需求的下降,進而導致公債價格下跌,殖利率上升。

表四 聯準會資產負債規模(百萬美元)

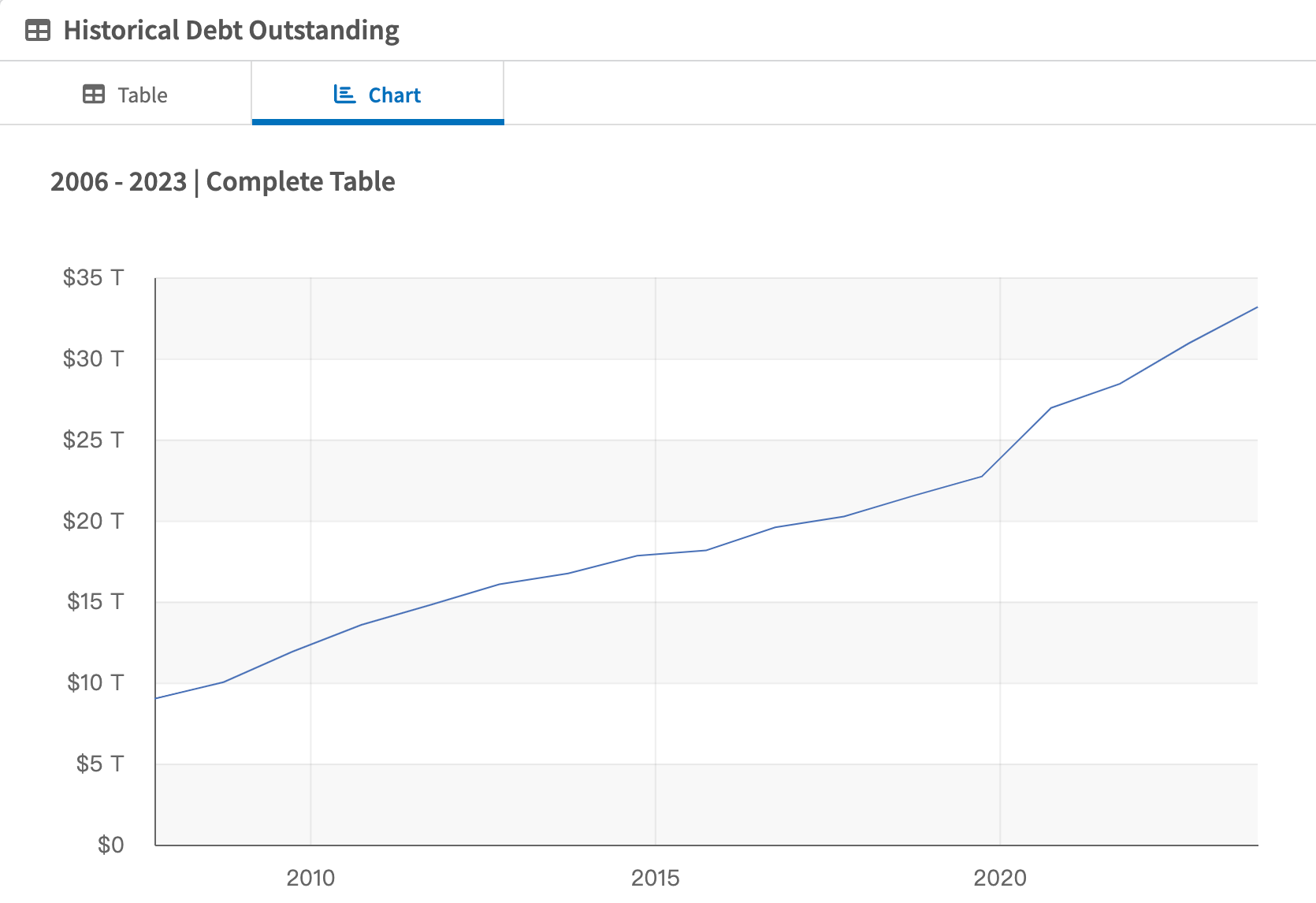

同時,美國整體負債金額從疫情前的 22 兆美元上升到目前的 33 兆美元(表五)。由於財政赤字不斷擴大,預計未來公債發行量逐漸上升,也形成對公債價格下行的壓力。換句話說,美國公債的供給和需求在結構性變化下,不利債券價格的上漲,債券投資人對長天期公債期限溢價的要求也隨之提高。

表五 美國債務總金額(兆美元)

在「更高更久」的利率政策下,由於預期實質利率的上升以及對風險補償的要求提高,造成公債殖利率的上揚。再加上聯準會預期每年縮減一兆美元的量化緊縮政策,期限溢價逐漸由負轉正。目前,以紐約聯儲經濟學家 Tobias Adrian 、 Richard Crump 和 Emanuel Moench 模型估計的 10 年期美債期限溢價為 0.3%(表三)。

整體看來,聯準會「更高更久的利率政策」提高了投資人對實質利率的預期,墊高了對期限溢價的要求,再加上「量化緊縮與赤字擴大」的效應,增加了公債的供給,降低了公債的需求,短期內殖利率似乎沒有下降的空間,持續升高的公債殖利率也形成對股價下跌揮之不去的陰影。