多事之秋下的市場機會(下)

不要與聯準會對抗

本期摘要

失業率攀升,市場恐慌

Sahm Rule 被觸發的原因

7 月失業率上升可能的因素

8月的就業報告成為決定性的因素

聯準會降息的時間與次數(上)

多事之秋下的市場機會

S&P 500 公司目前獲利的情況

S&P 500 公司未來 12 個月獲利的預估

VIX 突然上升後的市場走勢

市場面臨多事之秋

不要與聯準會對抗(下)

多事之秋下的市場機會

現在,許多投資人關心的問題是,從 7 月 16 日 5,669.67 高點以來,人工智慧概念股大幅回調,S&P 500 指數下跌了 6.5%。投資人一方面擔心經濟的放緩影響公司獲利,一方面擔心 Microsoft、Google、Meta、Amazon 等 Hyperscaler 在人工智慧上的投資短期內沒有回報,造成市場短期下跌的趨勢不止。

華爾街始終是一個杞人憂天的地方, 對於人工智慧的投資,目前還在早期的階段,很多投資的收益發生在公司內部生產力與競爭力的改善,要發展成新的殺手級應用勢必還需要一段時間。 但人工智慧相關類股在之前漲幅已高,也出現了完美定價的情況。這一波市場的跌幅一方面反映投資人急切的心態,另外一方面也在於,今年以來,市場其實並沒有出現像樣的回調。在目前回調的期間,資金在不同板塊輪動,市場上漲廣度增加,如果從公司獲利的角度來看:

S&P 500 公司目前獲利的情況

到目前為止,在 S&P 500 公司已經公佈 2024Q2 獲利的 308 家公司中,有 78.57% 的公司達到分析師預期,高於過去 5 年的平均值。同時,沒有達到分析師預期的比例僅僅 15.26%,接近近年以來的最低水位,公司獲利沒有趨緩的跡象(表八)。

表八 S&P 500 公司公佈 2024Q2 獲利的情況

S&P 500 公司未來12 個月獲利的預估

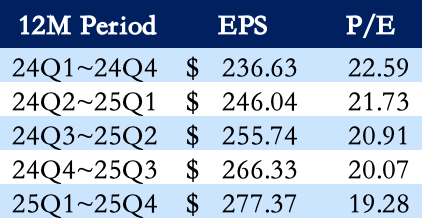

同時,分析師對於 S&P 公司在 2024 年整年的獲利預估雖然有小幅的下調,但是,對於 2025 年的獲利預估卻出現小幅的上調。目前的時間已經到了 2024 年第 3 季,如果以 2024 年第 3 季到 2025 年第 2 季分析師預估 255.74 美元的 EPS 來計算,目前市場的 P/E 為 20.91 倍,到年底的 Forward P/E 將進一步下降到 19.28 倍,整體的估值正在進入合理的範圍。

表九 以未來 12 個月預估的 S&P 500 公司 P/E

VIX 突然上升後的市場走勢

值得注意的是,上週五 S&P 500 波動率指數,VIX,(又稱恐慌指數)最高飆升到了 29.66 。從 1990 年以來,VIX 在 3 天內飆升 65% 並同時超過 25.0,共發生過 9 次,其中,

有 4 次 S&P 500 指數在接下來的 4 個交易日內見底,並在 3 個月後,指數均出現了上漲。

有 5 次 S&P 500 指數在接下來的 28 到 66 個交易日觸底,同時,如果在接下來 3 個月沒有出現重大的危機事件,指數同樣也都出現了上漲。

如果在未來的 3 個月市場沒有發生不可預測的重大不利事件,3 個月後的平均上漲幅度為 7%。

市場面臨多事之秋

然而,目前的市場正面臨多事之秋。

日前,哈馬斯領導人伊斯梅爾·哈尼亞在伊朗首都德黑蘭被刺殺後, 伊朗宣示對以色列採取報復性的軍事行動。中東的緊張局勢如果發展成大規模的戰爭,自然可能造成對股價衝擊。

不過,今天全球的產油格局已經發生變化,美國已經是全球最大的產油國,俄羅斯排名在第二,中東國家對石油價格的影響力在下降。同時,區域性戰爭在歷史上對美國股市的影響往往有限,值得觀察後勢發展。

另外,在過去的一週中,亞馬遜、星巴克與麥當勞等公司均表示消費者有更趨於謹慎的現象,經濟正在進一步趨緩。在高利率下,經濟趨緩本是意料中的事情,但目前投資人不安的情緒擴大了市場與公司的跌幅,亞馬遜股價在公佈業績當天竟然一度下跌超過 10%。

但是,美國第二季的 GDP 為 2.8%,通膨位於 2~3% 範圍,4.3% 的失業率也並不算高。聯準會的確要關注勞工市場放緩的速度,但如果要說美國經濟已經在衰退之際,恐怕言之過早。

週末期間同時傳來,Nvidia Blackwell 晶片的設計出現問題,影響晶片出貨速度。儘管摩根士丹利在最新報告中對 Blackwell 晶片的前景表示樂觀,認爲生產僅會暫停約兩週,並預計在 2024 年第四季度通過合作伙伴台積電的努力能夠趕上進度,投資人依舊選擇恐慌。下筆之際,Nvidia 公司股價在夜盤持續下跌超過 6%。

目前,Nvidia 晶片仍然處於供不應求的階段。公司方面表示,Hopper 的需求非常強勁,Blackwell 的樣品試用已經廣泛開始,產量有望在下半年增加。綜合分析師的估計,預計 Blackwell 晶片在 2024 年佔營收比例不超過 9%。GB 200 晶片產能的提升在 2024 年下半年或將放緩,但預計在 2025 年將大幅擴張。儘管初期會面臨產量挑戰,但預計 Blackwell 相關的 GPU 出貨量在 2025 年仍能達到約 450 萬台以上。

分析師預計 Nvidia 未來一年(2026 年 1月財年)的平均 EPS 為 3.47 美元。下筆之際,Nvidia 股價已經跌破 100 美元,代表 Forward P/E 為 28.8 倍。目前看來,Nvidia Blackwell 晶片初期量產不順反而成為短空長多的訊號。

更為重磅的消息可能是巴菲特在第二季減持蘋果公司股票高達 50% 的消息。巴菲特以美國政府可能開增資本利得稅為由,大幅減持蘋果公司股票,其持股價值從 3 月底的約 1,400 億美元降至目前的 840 億美元左右。下筆之際,Apple 公司股價下跌超過 7%。同時值得關注的是,除了蘋果之外,巴菲特還拋售其第二大持倉美國銀行。根據 Berkshire Hathaway 公司公佈的最新文件顯示,該公司已經連續第 12 個交易日拋售美國銀行的股票,累計減持 9,000 萬股美國銀行股票,套現約 38 億美元,但目前仍然持有美國銀行 9.42 億股股票,還是美國銀行的最大股東,部分市場人士將巴菲特的賣出解讀為市場見頂的訊號。

然而,同一期間,著名的投資公司 KKR 公佈了二季報,2024 年上半年,KKR 的總投資額達到了 370 億美元,與 2023 年同期相比增長了 90%。其中,KKR 在二季度的投資額達到了230億美元,較去年同期大幅增加了 130%,是 KKR 歷史上投資額最高的季度之一。

同時,更早之前 Black Stone 也發佈了季報,態勢非常類似。Black Stone 在第二季度的總投資額 337 億美元,較去年同期增長也高達 73%。Black Stone 公司總裁在業績會上表示,“第二季度交易量的增加,顯示出我們要在聯儲局減息之前,在一切恢復正常的信號出現之前,進行大規模投資。“

在 KKR 的業績電話會上,Co-CEO Scott Nuttall 也表示,到目前爲止,他感覺 2024 年是一個 “sweet spot year”,估值具有吸引力。

不要與聯準會對抗

整體看來,聯準會 9 月降息的幾乎已經確定。高達 5.25%~5.50% 的聯邦基準利率代表聯準會在貨幣政策上擁有大量寬鬆的空間。聯準會本身代表了資金的力量,在不預計經濟進入衰退下,大量的流動性往往在未來為市場帶來良好的表現。我們認為,儘管市場短期內遇到逆風,投資人需要的是順勢而為,而不是與聯準會對抗。

在《上一期的文章》中,我們提到,從 1982 年以來,聯準會歷經 11 次降息。在第一次降息後的 6 個月,如果經濟不出現衰退,S&P 500 指數的平均漲幅為 13.5%。

預計在「流動性上升」與「公司獲利增長」的雙重動力下,市場短期內雖然可能繼續下跌,但預計目前的跌幅已經進入相對的底部區域。

還有資金的投資人,把握以下原則

在市場下跌時

分天分批進場

不要 All In 抄底

逢低買進,建立中長期部位

預計在 12 到 18 個月內, 隨著聯準會降息的效應發酵,投資自然出現績效。已經進場的投資人,不妨稍安勿躁,耐心等待。

表十 聯準會首次降息後 6 個月的市場表現