亞馬遜的股價超跌了嗎?

Mega-Tech 股價是否超跌系列

本文摘要:

第三業績報告與指引

還原亞馬遜零售業務第三季的營業利潤率

成本縮減與銷售降低的競賽

公司長期的核心競爭力

金融、經濟、公司三股力量交匯下投資價值的浮現

、

第三業績報告與指引

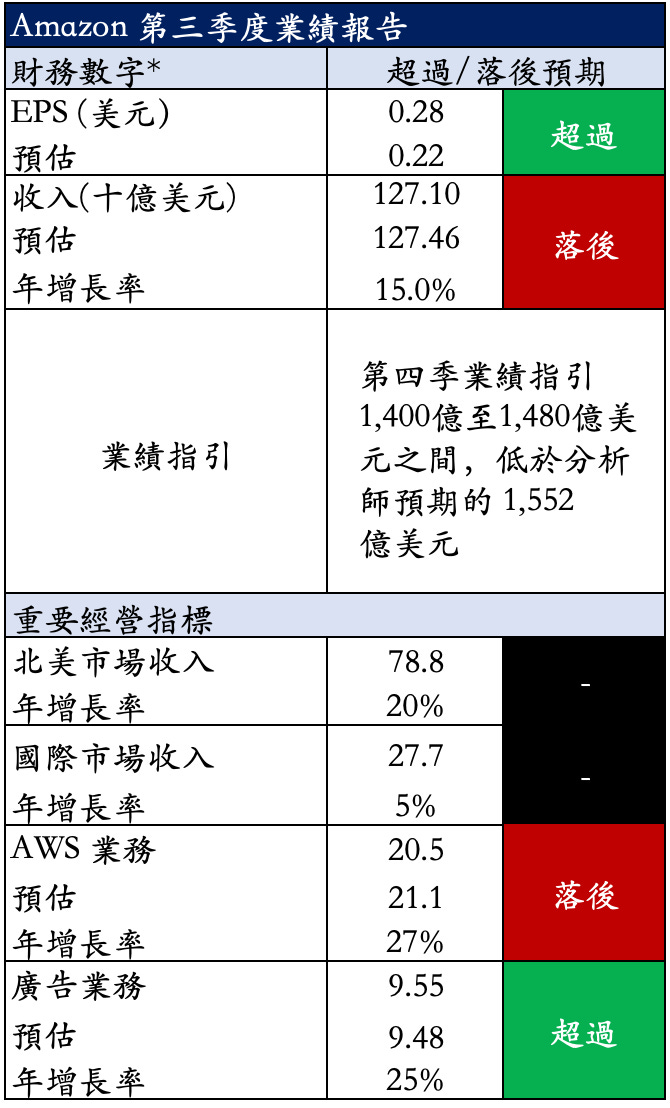

亞馬遜公佈的第三季每股盈餘為 0.28 美元,表面上超過分析師預期的 0.22 美元。但在 29 億美元的淨利潤中,如果剔除因為投資電動車公司 Rivian 而產生 11 億美元的投資收益,從營運產生的每股盈餘將減少到 0.174 美元,遠低於去年同期的 0.31 美元。

同時,第三季的營業收入雖然較去年同期成長 15%,達 1,271 億美元,但落後分析師預期的 1,274 億美元。令市場失望的是,公司預計第四季營收在 1,400 億至 1,480 億美元之間,僅較去年同期增長 2% 至 8%,而且低於分析師預期的 1,552 億美元 (表一 亞馬遜第三季盈餘報告與業績指引)。

表一 亞馬遜第三季盈餘報告與業績指引

亞馬遜 10 月 27 日收盤價為 110.96 美元。盤後發佈第三季業績報告後,截至上週五 (11 月 5 日),股價下跌至 90.98 美元,跌幅達 18.0%。 年初以來,公司股價跌幅已經高達 45.4%,亞馬遜的投資價值浮現了嗎?

還原亞馬遜零售業務第三季營業利潤率

從電子商務、雲端運算、數位廣告到智能家居產品,今天的亞馬遜已經發展成一個龐大的生態系統 (ecosystem)。公司在內部分為以下五大事業部,並擁有約 50 家的子公司。

全球消費者事業 (即零售業務,營收佔比 (76%)

亞馬遜雲端運算服務事業 (AWS,佔比 16%)

全球廣告事業部 (佔比 8%)

全球媒體與娛樂事業部 (包含 Prime Video 等) 以及

設備與服務事業部 (包含 Echo/Alexa 智能家用設備等)

與其他大型科技公司一樣,亞馬遜經歷了艱難的一年。在通脹飆升、利率高漲與美元強勢的環境下,零售業務的需求放緩,公司營運的成本上升。

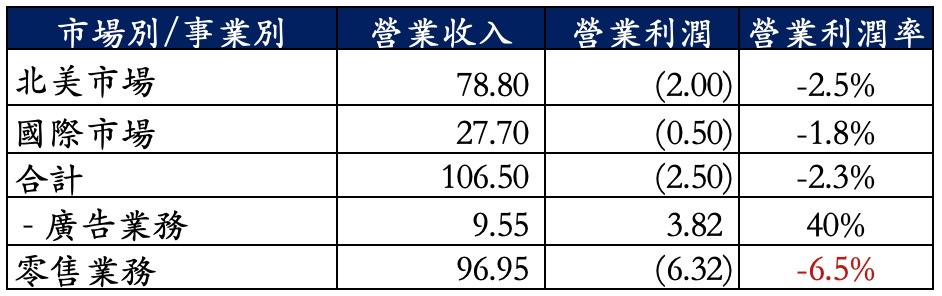

第三季,亞馬遜雖然在北美市場與國際市場分別產生 788 億美元與 277 億美元的營業收入 (包含零售與廣告),較去年同期增長 20% 與 5% (不計匯率因素為 12%),但產生了 4 億美元與 25 億美元的營業損失。公司的營業利潤較從去年同期的 48.5 億美元降低到 25.3 億美元,降幅將近一半。

AWS 業務則幾乎貢獻了公司的全部利潤。在第三季度,AWS 的營業收入為 205 億美元,較去年同期增長 27%。AWS 第三季的營業利潤率達 26.4%,產生了 54 億美元的營業利潤,較去年同期增長 10.2%。儘管如此,AWS 第三季營收增長的速度,仍是公司自 2014 年開始公佈該部門業績以來最慢的一季,而且低於分析師預期的 211 億美元。

廣告業務是 Amazon 財報中的一個亮點。Meta、Alphabet 和 Snap 的廣告業務都受到經濟環境和去年蘋果 iOS 隱私政策變化的打擊,亞馬遜第三季度的廣告收入則同比增長 25%,到 95.5 億美元,輕鬆超過了分析師預期的 94.8 億美元。

然而,廣告業務的亮麗表現反而更突出了零售業務的困境。在亞馬遜公布以北美和國際市場為區分的營收中,包含了零售和廣告業務,合計金額達 1,065 億美元,在扣除 95.5 億美元的廣告收入後,初步估計零售業務收入為 969.5 億美元。營業損失共 25億美元。營業利潤率為負的 2.3%。

雖然亞馬遜並未揭露廣告事業的利潤率,但亞馬遜的廣告業務是建立在公司龐大零售業務的基礎上,減少了大量軟體和硬體的投資支出,其營業利潤率很可能遠高於同業。而大型數位廣告公司報告的營業利潤率一直在 40% 至 50% 之間。如果以保守的 40% 推估,亞馬遜從 95.5 億美元的廣告收入中,可產生約 38.2 億美元的營業利潤。

換句話說,在扣除經由廣告而產生的營業利潤後,從零售業務產生的營業損失預估將提高到 63.2 億美元,代表零售業務的營業利潤率將為負的 6.5%。可見經濟的環境遠不如想像,而這可能還在開始的階段 (表二 亞馬遜零售業務第三季營業利潤)。

表二 亞馬遜零售業務第三季營業利潤率