降息預期濃厚,聖誕行情可期(上)

推動通膨下降的力量與市場的風險

本期重點

通膨下降優於預期

對實際 CPI 通膨的估算

人員薪資的增長成為觀察的重點

勞動參與率、失業率與經濟成長

降息預期濃厚的風險

公司盈餘下調的風險

年底市場上漲的機率

通膨下降優於預期

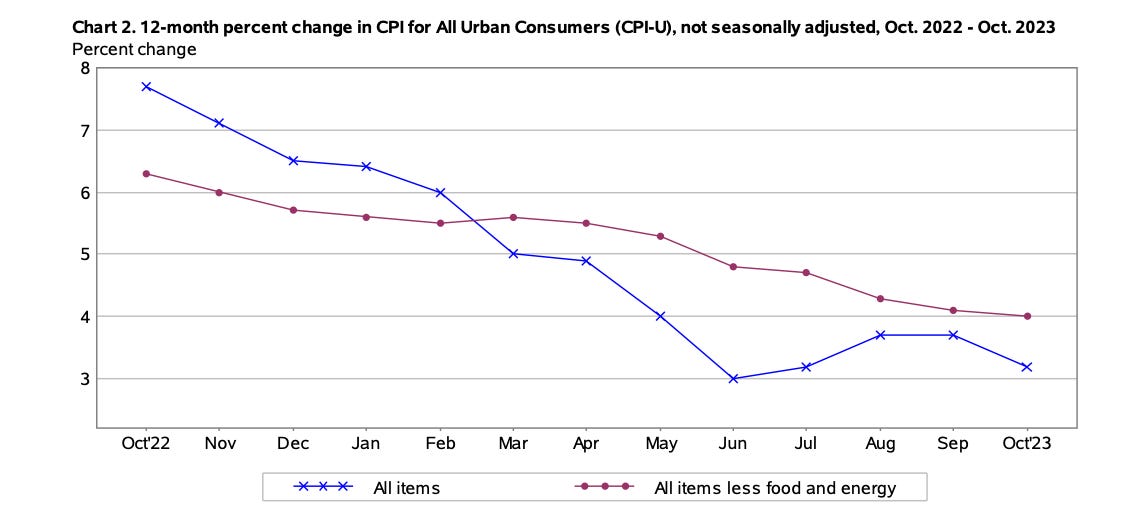

上週二(11月14日)美國勞工部公布 10 月 CPI 通膨指數,結果令投資人振奮。

與去年相比,整體 CPI 通膨打破過去 2 個月的反覆,從 8、9 月的 3.7% 直接下降到 3.2%(表一),較預期的 3.3% 為低。其中,食品的價格雖然還上漲 3.3%,但能源價格下跌了 4.5%,直接拉低了整體的通膨。

除去能源與食品價格外,難纏的核心 CPI 通膨出乎意料的下降到 4.0%(表二),也低於預期的 4.1%。其中,貨物的價格僅上漲 0.1%,服務的價格貢獻了絕大部分的核心通膨,上漲 5.5%。

表一 CPI 和 核心CPI 年增率(YoY)

對實際 CPI 通膨的估算

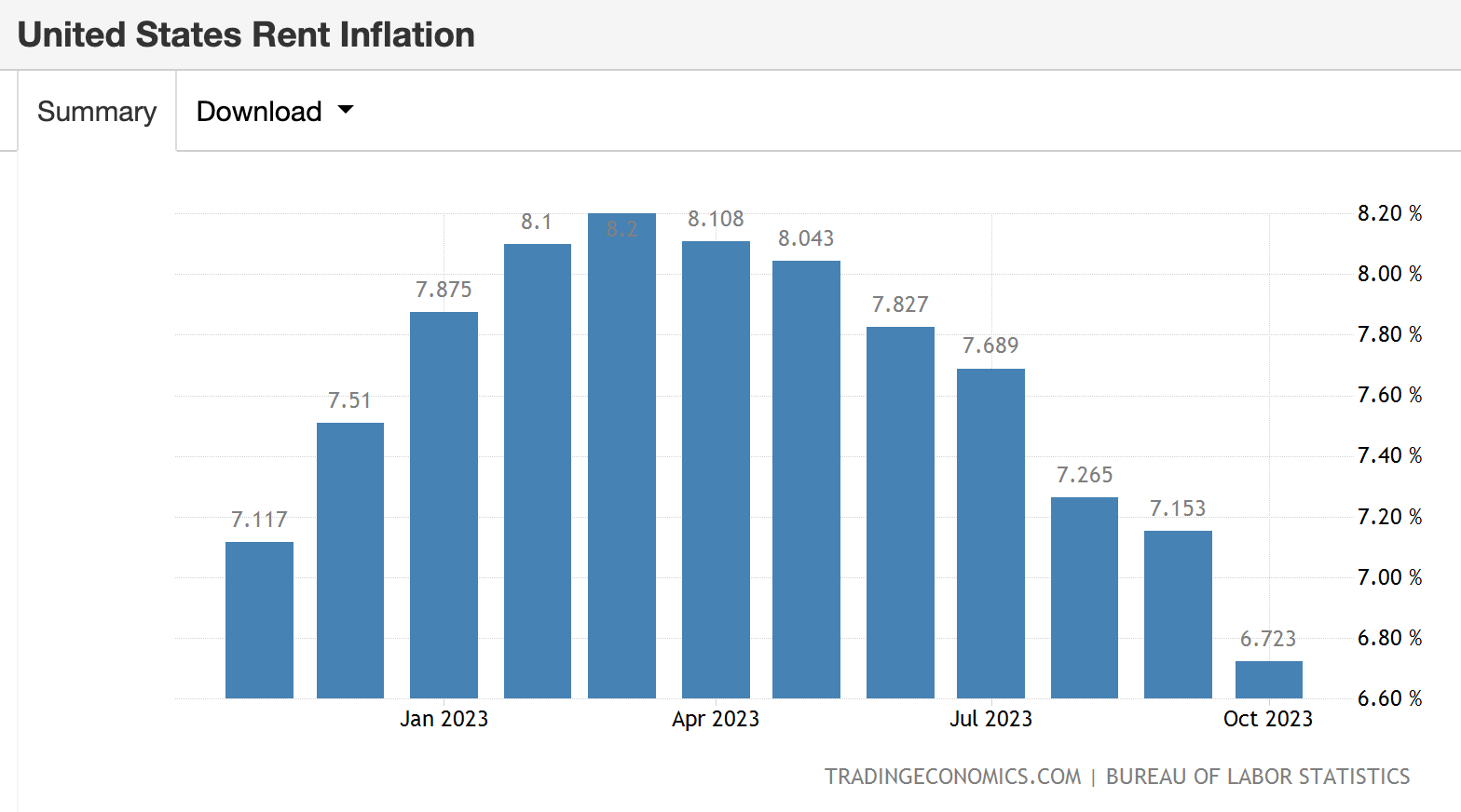

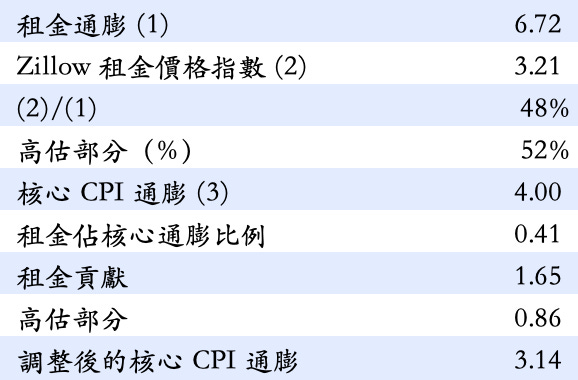

在服務類的通膨中,住房服務(租金)佔核心通膨的比重高達 41.3%。在 10 月份的 CPI讀數中,租金價格仍然上漲 6.72%(表二),對 4% 核心通膨來說,貢獻度高達 2.78%,佔比將近 70%。

由於美國勞工部對租金價格的認定為租房擁有者的等同租金(Owner's Equivalent Rent),而非實際成交的租金價格。如果以目前 Zillow 的租金價格指數 3.21% 計算,租金價格對核心通膨的貢獻度虛增了 0.86%。估計實際的核心 CPI 通膨已經在 3.14%(表三)。

通膨在下降的軌道,投資人的確有高興的理由。S&P 500 與納斯達克指數也分別上漲 2.24% 與 2.37%,延續了二週以來的漲幅。

表二 租金通膨

表三 實際 CPI 通膨的估算

人員薪資的增長成為觀察重點

但是,目前的通膨水準畢竟離聯準會 2% 的通膨目標還有一段距離,聯準會勢必不會在這個時候鬆口。即使是 3.14% 的核心 CPI 通膨,對於聯準會來說,仍然太高。尤其,在 10月份的 CPI 讀數中,運輸服務通膨的年增長率仍高達 9.2%,月增長率 0.8% 也代表年化 9.6% 的價格增長(表四)。

要達到聯準會降息的標準,服務的通膨勢必要再降低。其中,人員薪資佔服務通膨的 50%,人員薪資是否繼續增長、幅度如何,成為觀察的重點。我們不僅關心,人員薪資的增長會在短期內進一步下滑嗎?今年的聖誕行情可期嗎?我們試圖回答這些問題。

表四 10月各類 CPI 讀數(%)

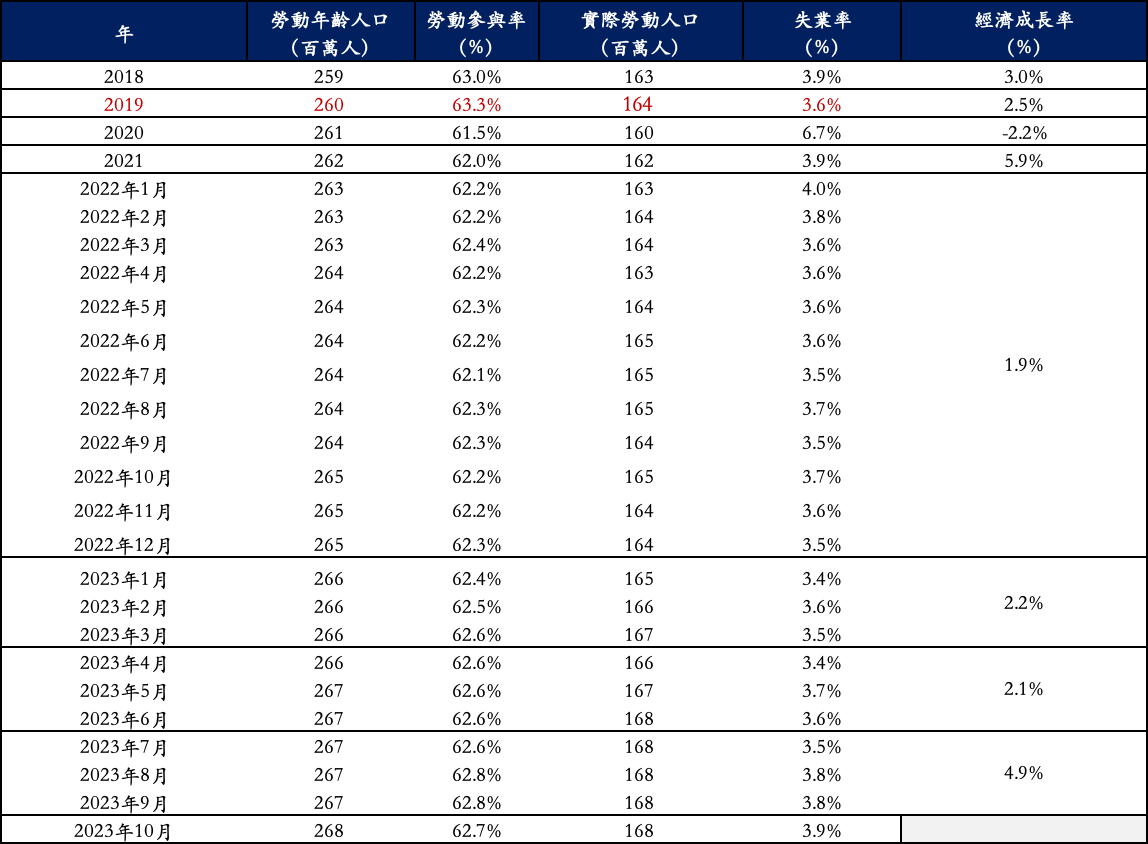

勞動參與率、失業率與經濟成長

一般認為,人員薪資的成長與失業率相關,失業率上升造成薪資漲幅的減緩,而失業率的高低又與經濟成長有關。這樣的推論固然符合一般經濟的定律,但是,美國這次的經濟周期不同於過往正常發展的軌跡,產生了失業率與經濟成長偏離的現象。影響失業率高低的首要因素在於勞工的工作意願,也就是勞動參與率的高低,其次才是經濟增長的速度。換句話說,勞工供應量的多寡直接決定了失業率的高低與薪資上漲的幅度。

從表五,我們清楚的看到以下幾點:

2019 年疫情前,美國的失業率為歷史低點的 3.6 %,當時的勞動參與率高達 63.3 %, 勞動人口數達 1 億 6 千 4 百萬人。

2020 年,疫情來襲,經濟衰退,失業率在年底大幅上升到 6.7%。在一般的情況下,當失業率上升的時候,人們工作的意願往往提高,造成勞動參與率上升或保持穩定。但在疫情期間,由於政府的財政刺激、嬰兒潮的退休與疫情帶來的大辭職潮,在失率大幅上升的同時,勞動參與率卻大幅下降到 61.5 %,勞動人口反而減少了將近 4 百萬人。

2021 年,經濟恢復成長,GDP 已經超越 2019 年規模,但實際參與勞動的人口仍然較疫情前少了 2 百萬人,勞工短缺的結果造成失業率急遽下降至 3.9%。人民「有錢有工作」,經濟一片向好,股市大漲,但也埋下了通膨的種子。

2022 年,勞動參與率小幅上升,勞動人口恢復到疫情前 1 億 6 千 4 百萬人的水準。但是,經濟已經超過疫情前的規模,以同樣的勞動人口無法應付經濟的需求。結果是,勞工市場依然緊俏,勞工供不應求,美國迎來歷史上數一數二低的失業率。

2023 年上半年,勞動參與率雖然有所上升,但由於經濟繼續成長,失業率進一步在今年 1 月和 4 月創下 54 年以來最低紀錄的 3.4 %,截至 6月底的失業率仍為 3.6%,勞工市場緊張的情況依然沒有改善。

直到目前, 62.7% 的勞動參與率雖然仍然低於疫情前的 63.3 %,但由於勞動年齡人口的增長,實際勞動人口已經較疫情前增加 4 百萬人。於是,我們看到了另一個背離經濟規律的現象。那就是第三季 GDP 強勁增長了 4.9%,但失業率卻逐月攀升到 10 月的 3.9 %。

對於未來通膨發展最有利的趨勢在於,目前失業率的上升不是因為經濟的放緩,而是因為勞工工作意願的提高,勞工供給數量的增加。

由於聯準會的高利利率政策還要持續一段期間,接下來經濟成長的速度將要趨緩。在高利率環境與昂貴的物價面前,中低收入家庭的超額存款將逐漸被消耗,有助於進一步恢復勞工的工作意願,拉動勞動參與率接近疫情前 63.3% 的水準。

隨著勞動年齡人口的自然增長與勞動參與率的上升,勞動人口的供給將逐漸增加。同時,在經濟趨緩下,失業率將進一步上升,有助於緩和薪資的上漲,形成除了租金通膨虛增外,另一個造成通膨下降的因素。

表五 勞動參與率、失業率與經濟成長