通膨、加息、經濟衰退、盈餘下調的完美風暴(中)

暗潮洶湧的經濟礁石

內容摘要

經濟衰退的前兆

高通膨

殖利率倒掛

實質個人可支配所得惡化

消費放緩

經濟衰退的前兆

高通膨

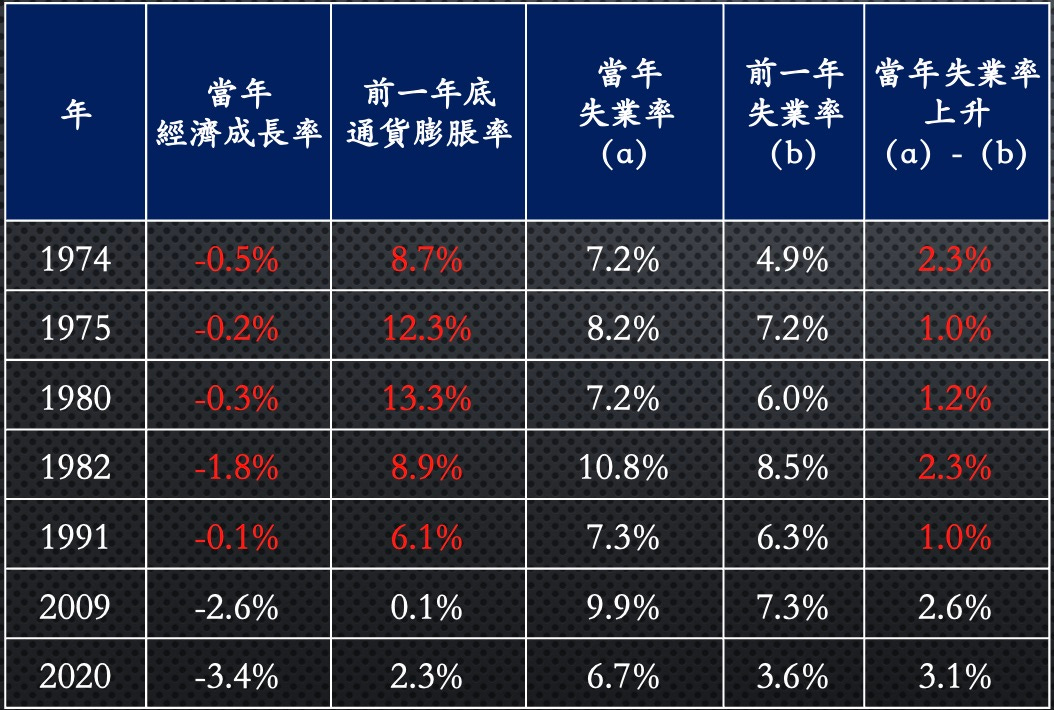

我們回顧過去造成美國經濟衰退的因素發現,在過去的 50 年間,美國經濟經歷了 7 次衰退。除了 2009 年和 2020 年的衰退起因於金融危機和新冠疫情以外,其餘的 5 次衰退都和通膨有關。在這 5 次經濟衰退中,前一年的通貨膨脹率都超過了 6% (表一 過去50年,美國 7 次經濟衰退前的通貨膨脹率)。

換句話說,6% 以上即是高通膨。前一年 6% 以上的通膨,即有可能引起下一年的經濟進入衰退。美國目前的通貨膨脹率為 7.1%,預計到年底通膨也還在 6% 以上, 經濟於 2023 年進入衰退的機率較高。

表一 過去50年,美國 7 次經濟衰退前的通貨膨脹率

殖利率倒掛

美國的經濟明年會衰退嗎?

這真的是大哉問!

到目前為止,依舊有 30% 的華爾街經濟分析師認為明年的經濟可能放緩,但不致於會衰退,聯準會到目前也沒有預期明年經濟將出現衰退。

在我們的分析中,有三大指標指出了美國經濟大概率進入衰退的前兆。其中,除了通膨之外,最為大家廣泛討論的,就是美國 10 年期與 2 年期公債殖利率倒掛現象的出現。長短天期公債殖利率倒掛代表經濟在短時間內面臨極度緊縮的金融環境,帶來的往往是接下來的經濟衰退。

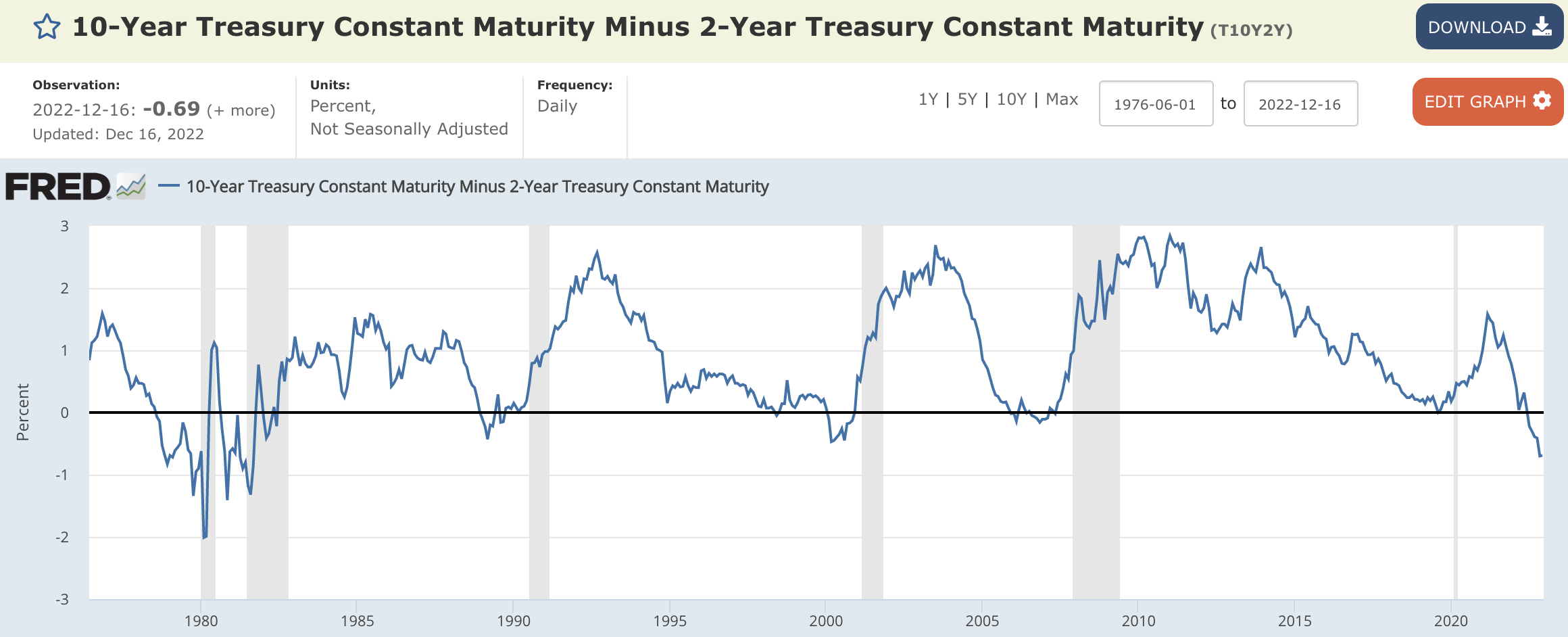

綜觀歷史,除了 2022 年,在過去 50 年間,美國長短天期殖利率出現了4 次殖利率倒掛的現象(表二 過去 50 年,美國 10 年期公債殖利率減去與 2 年期公債殖利率)。其中,除了 2000 年的互聯網泡沫對經濟的影響偏向於科技股,殖利率倒掛僅僅引起經濟成長力道的減緩,其餘的 3 次,在殖利率倒掛一段時間之後,經濟都進入了衰退。

表二 10 年期公債殖利率減去與 2 年期公債殖利率

我們來看這幾次殖利率倒掛的現象帶來的啟示:

首先,殖利率倒掛最嚴重的時候出現在 1978 年 8 月到 1982 年 6 月。在這 47 個月中,美國公債市場有 40 個月的時間出現殖利率倒掛的現象。1980 年 2 月與 3 月與 1981 年 7 月與 8 月,殖利率倒掛的差距高達 2.01 /1.98 與 1.17 /1.32。期間,美國處於「加息過程」,聯邦資金利率四度飆升到 20%,美國經濟則在 1980 年和 1982 年衰退,衰退幅度分別達到 0.26% 與 1.8%。

其次,從 1989 年 1 月到 1989 年 9 月的 9 個月中,美國公債市場有 7 個月的時間出現殖利率倒掛的現象。殖利率差距最高的時間發生在 1989 年 3 月,差距為 0.43。但是,在1989 年 3 月之後,聯準會開啓「降息模式」,經濟因此到了1991 年才步入輕微的衰退,衰退幅度為 0.11%。

最後,在 2005 年 12 月到 2007 年 5 月的 18 個月中,美國公債市場有 12 個月的時間出現殖利率倒掛的現象。期間,聯準會一直到 2006 年 7 月前尚處於加息過程中,並在之後將利率維持在高檔,一直到 2007 年 9 月才開始降息。殖利率差距最高的時候為 2006 年 11 月,差距為 0.16。由於 2006 年 7 月之後停止加息,倒掛的情況並不嚴重。但是,由於金融危機的影響,美國經濟在 2009 年出現嚴重的衰退,衰退幅度達 2.6% 。

我們因此得到幾個重要的結論:

殖利率出現倒卦雖然不能說一定會引起經濟衰退,但機率非常之高。

除了殖利率倒卦之外,如果當時的聯準會正處於加息的周期,則進一步提高了經濟衰退的機率,也加快了經濟進入衰退的進程。

如果當時的美國正面臨除了除了利率倒掛以外的經濟事件,則經濟衰退的幅度將進一步加深。

目前來看,美國公債市場於今年開始出現長短天期殖利率倒掛,美國明年的經濟走勢如何發展?

目前的美國雖然沒有重大的經濟事件發生,美國公債市場於今年 7 月份開始出現長短天期殖利率倒掛,目前殖利率的差距最大達到 0.70,僅次於 1980 年初期大通膨時期的 2.01,為 50 年以來第二高,代表倒掛的情況已經相當嚴重。

更重要的是,聯準會目前仍處於加息的階段,預計在停止加息之前,殖利率倒掛的現象不會消失。而預計聯準會要到明年 5 月才停止加息,殖利率倒掛持續的時間可能長達 11 個月以上,逼近金融危機期間的 12 個月。也就是說,短期金融條件約有一整年都處於惡化的情況中,並且聯準會在之後繼續採取限制性的利率政策,也造成經濟進入衰退的機率大增。

整體而言,這次殖利率倒掛造成長短天期公債殖利率倒掛的幅度較大,預計持續的時間較長,同時,在聯準會加息與持續限制性的利率政策下,經濟衰退的可能性極大。

我們預計,在緊縮的金融條件以及高企的通膨水準下,預計美國經濟明年將進入如 1991 年般溫和的衰退。

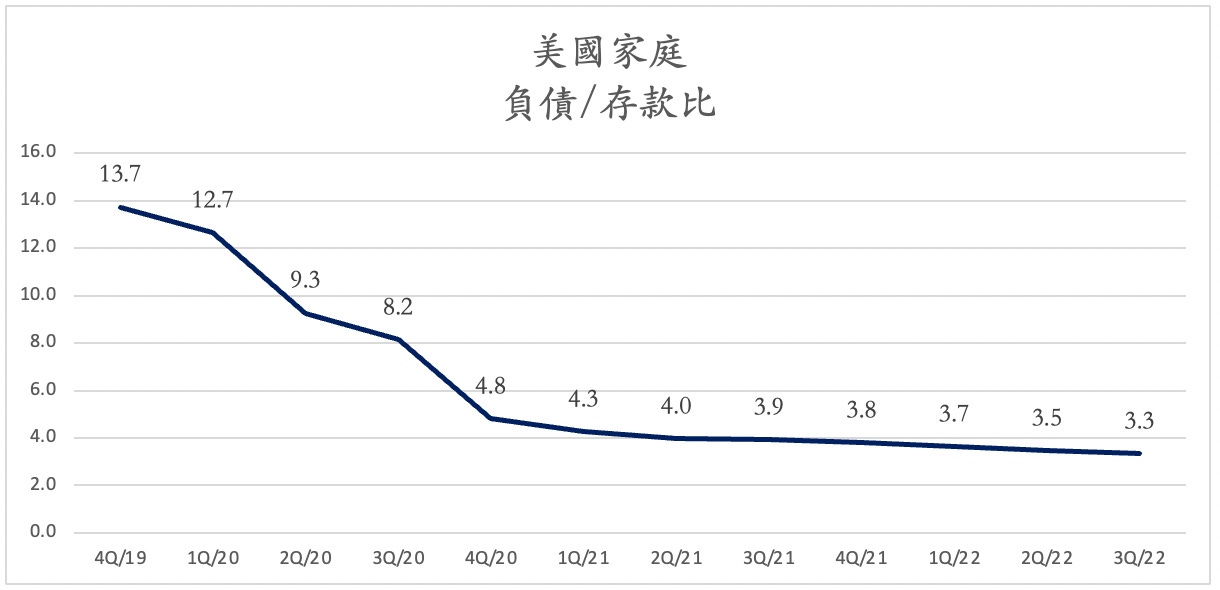

為什麼是溫和的衰退?這恐怕是這次華爾街經濟學家最大的爭議。今天,仍然有少部份華爾街大行保持 2023 年經濟正成長的預估。經濟學家們意見之所以分歧,主要原因來自於美國政府在疫情期間實施超過四兆美元大規模的財政刺激計劃。造成家庭存款從疫情前 2019 年第 4 季的 1.03 兆美元一躍而升至 2022 年第 3 季的 4.95 兆 美元,出現了我們所謂的「金融榮景」。

在金融榮景下,家庭的負債雖然也上升,但規模相對小了很多。結果造成美國家庭存款/負債比率大幅從 2019 年第 4 季的 13.7 倍,大幅下降至 2022 年第 3 季的 3.3 倍(表三 疫情前後,美國家庭負債/存款比)。健康的家庭資產負債結構,加上強勁的就業市場,美國家庭在「有工作、有存款」的情況下,形成對抗通膨最好的緩衝。

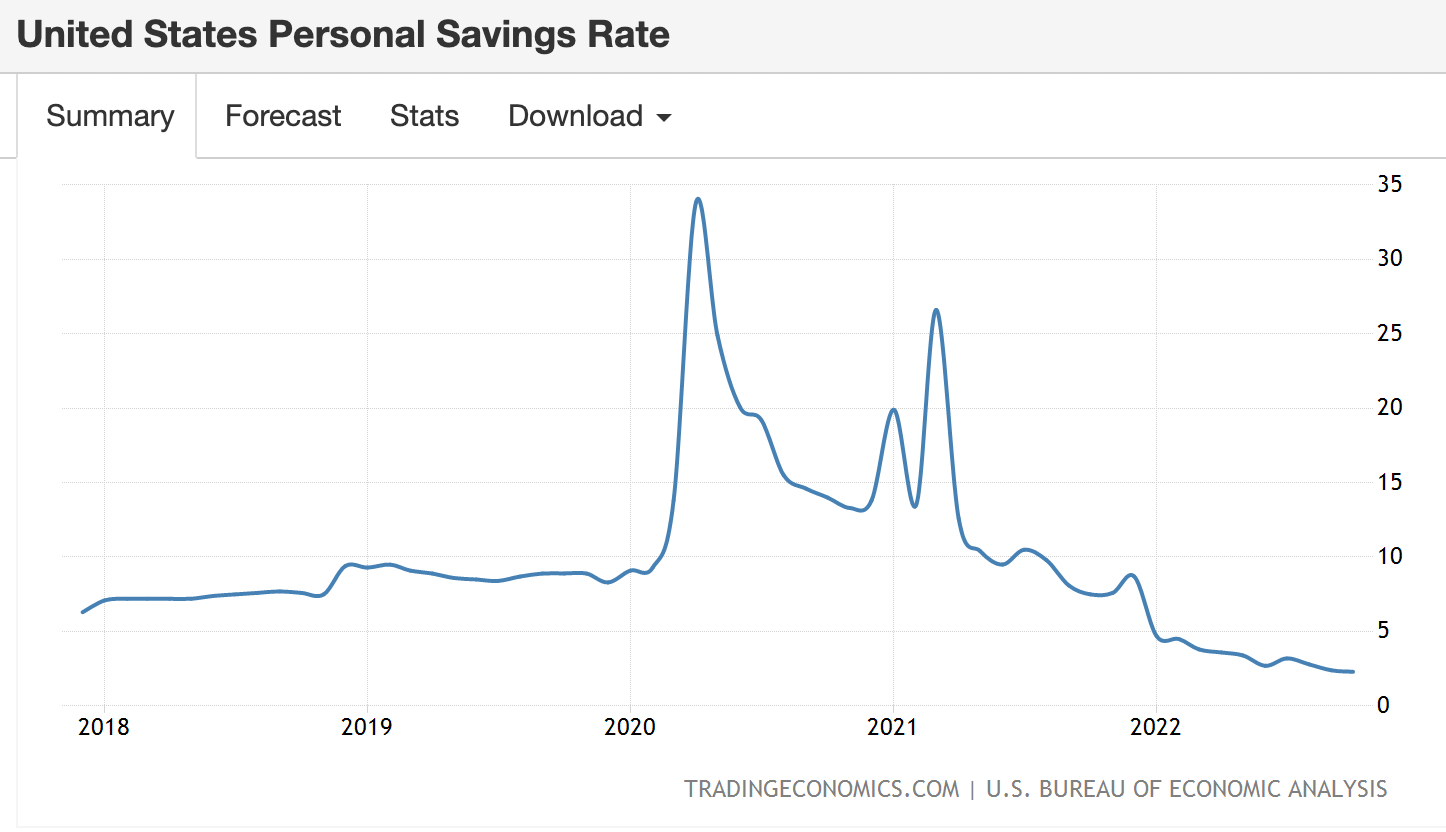

但是,美國人民的儲蓄率卻一路從疫情前的 7%~8%,下降到目前的 2.3%(表四 美國的個人儲蓄率),接近歷史低點的 2.2%。代表隨著通貨膨脹和借款成本的增加,目前美國民眾幾乎花光了所有的收入。

表三 疫情前後,美國家庭負債/存款比

表四 美國的個人儲蓄率

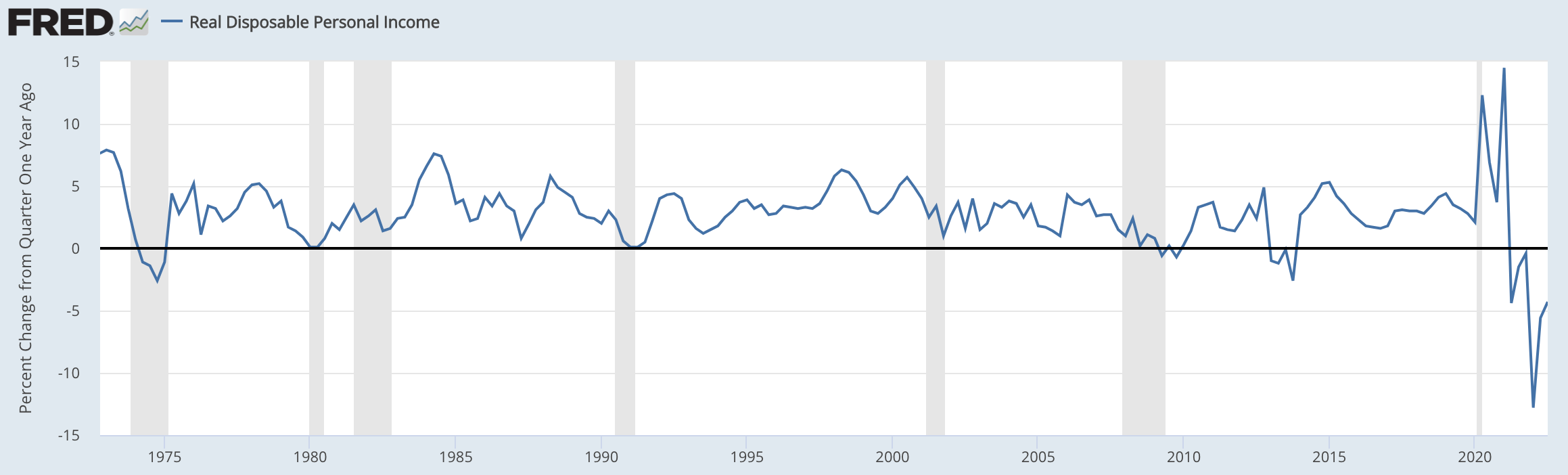

實質個人可支配所得惡化

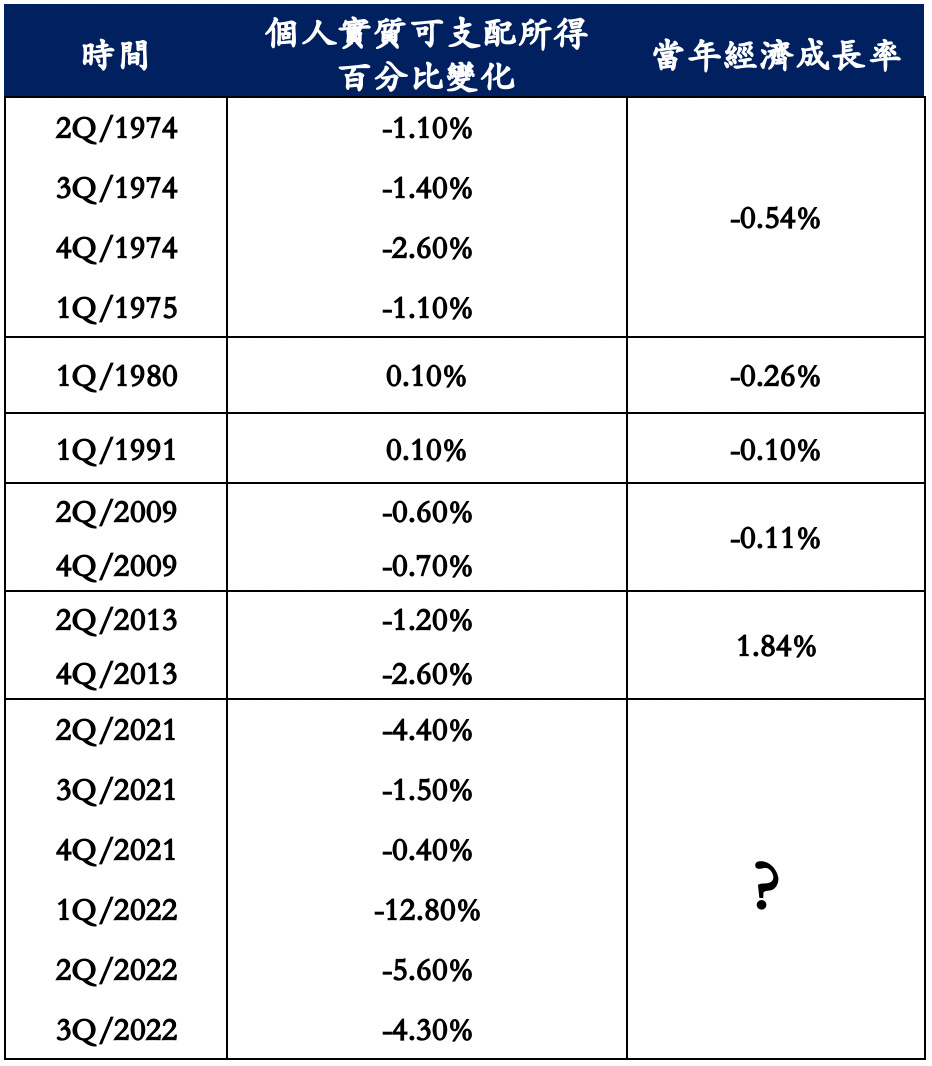

更值得注意的是,除了 2021 年與 2022 年,在過去的 50 年中,美國人民經過通膨調整後的「實質個人可支配所得」有過 5 次大幅度的下降或惡化,包括 1974/2009/2013 年出現 3 次負成長與 1980/1991 年 2 次下降至接近零成長(表五 過去 50 年,美國實質個人可支配所得的百分比變化)。在這 5 次實質個人可支配所得惡化的過程中,除了 2013 年以外,當年的美國經濟都進入了衰退(表六 實質個人可支配所得惡化與當年經濟成長率的關係)。

目前,美國的實質個人可支配所得處於 50 年來最嚴重惡化的情況。實質個人可支配所得不但出現連續 6 個季度的負成長,而且惡化的程度達前所未見,分別在 2022 年的 1Q/2Q/3Q 出現 12.8%/5.6%/4.3% 的負成長,幅度創下過去 50 年來的新高。

由此看來,在正常的情況下,美國經濟在 2022 年就應該開始衰退。但是,大量的財政刺激改變了經濟運行的跡軌,造成人民存款的激增,延後了經濟衰退的步伐。不過,金融榮景因為寛鬆的金融政策而起,也將因金融政策的緊縮而褪去。過度的財政刺激計劃延後了美國經濟進入衰退的時間,但預計目前的「金融榮景」將因貨幣政策的緊縮而終止,而且這樣的衝擊將不止於 2023 年。

表五 過去 50 年,美國實質個人可支配所得的百分比變化

表六 實質個人可支配所得惡化與當年經濟成長率的關係

聯準會最佳的預期是通膨能在失業率快速上升之前明顯下降,避免消費支出大量減少,造成經濟進入衰退。但是,諷刺的是,以目前的形勢來看,聯準會解決通膨的問題最有效的手段將是提高失業率。而在個人儲蓄率接近歷史低點,許多美國民眾在接近入不入不敷出的時候,失業率上升帶來的將是存款的下降以及消費的減少。從種種跡象來看,美國的經濟明年恐怕還是難逃衰退的命運。

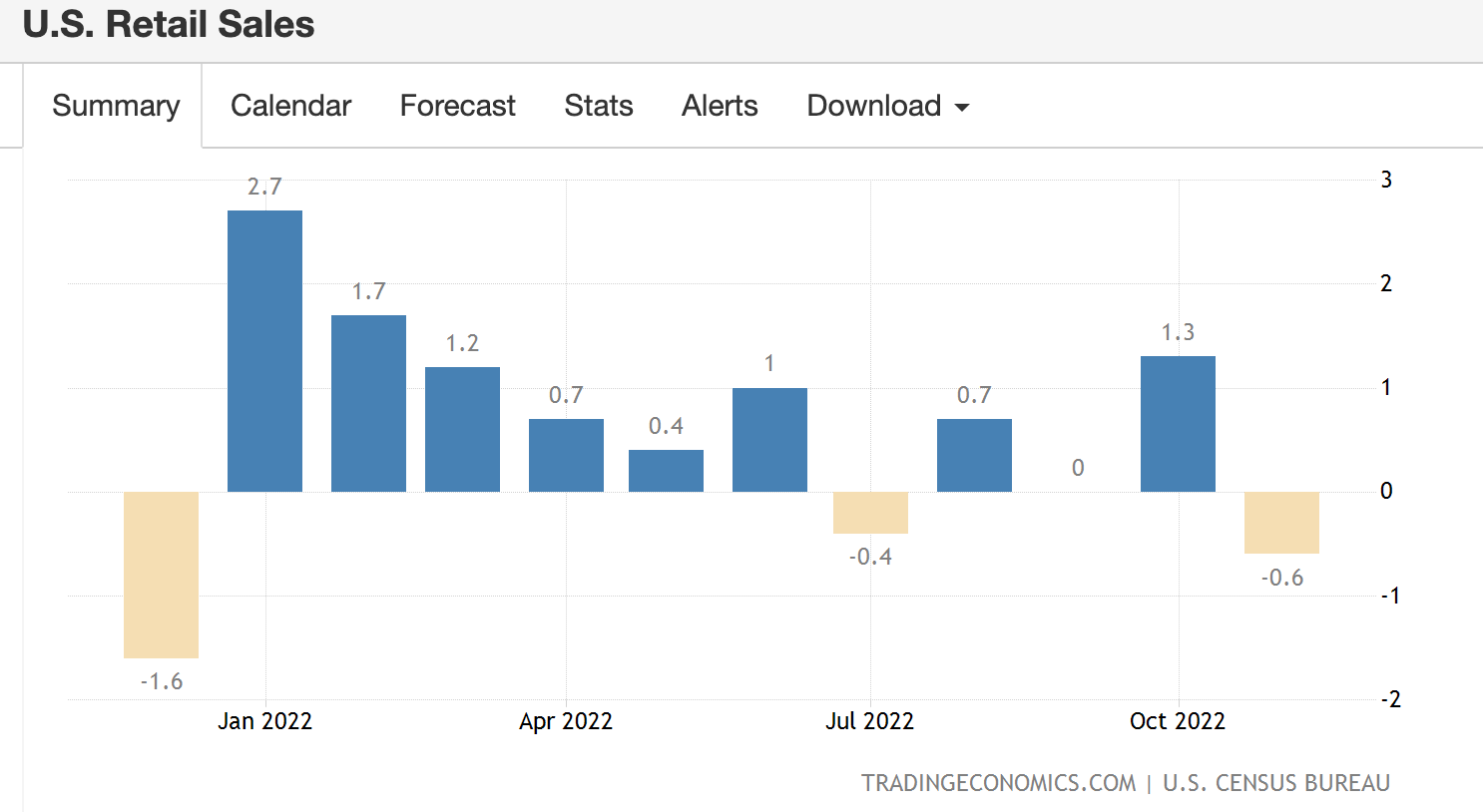

消費放緩

我們看到,2022 年11月,美國零售銷售金額環比下降 0.6%,遠低於市場預測的下降 0.1%,也是今年以來的最大跌幅(表七 美國零售銷售金額)。11月的銷售數字裡包括了黑色星期五和網絡星期一提供的大折扣,但假日購物潮被提前到了 10 月份,當時的銷售金額上漲了1.3%。11月的零售數據顯示,在通脹和利率高企的情況下,消費者的支出正在放緩。

表七 美國零售銷售金額

上周,熊市在通膨見頂,11月通膨數字降低到 7.1% 的樂觀情緒下,在 12 月 13 日反彈至 4,101 點。但在鮑威爾 12 月 14 日的談話下,市場開始清醒,關注的焦點從通膨、加息轉移到對於經濟衰退的恐懼。短短幾天內,S&P 500 指數下挫至 3,852 點,市場大幅下跌超過 6%。

經濟衰退為投資人帶來謹慎看待市場的理由,但經濟衰退要經過二個季度 GDP 的負成長才能確立,而且股市往往在經濟結速衰退前的六個月就已經觸底。再加入目前資本市場的活躍程度更勝往年,觸底的時間可能提前。如果在明年第二季或第三季,經濟開始進入溫和的衰退,這次的熊市可能在明年第一季或第二季就要進入底部區域。

在熊市最後一波的下跌中,「基本面如何耗盡」將主宰這次熊市如何觸底。華爾街關注的焦點再次回到驅動投資最根本的力量,也就是公司的獲利能力。預計 S&P 500 公司明年第一季公布業績時,對 2023 年獲利的指引,將成為熊市進入底部的關鍵。可以預期的是,在通膨高企、經濟逆風、失業上升的環境下,投資人正處於暗潮洶湧的經濟礁石中。