市場接近底部了嗎(一)

通膨、失業與經濟增長

重點摘要

利率更高更久,市場莫衷一是

通膨

通膨正在改善(表一)

通膨仍然過高

美國實際的通膨已經在 2%?(表二)

失業

勞動市場緊俏有所緩和了嗎?(表三)

職位空缺錄用率不足或將成為新常態(表四、五、六)

鮑威爾信心的來源與考驗(表七、八)

經濟增長

經濟增長依然強勁(表九、十、十一)

接下來經濟增長會緩和嗎?專家會不會再一次跌破眼鏡?(表十二、十三、十四)

貨幣政策緊縮的滯後效應什麼時候顯現?(表十五)

聯準會會不會進一步加息?

市場接近底部了嗎?

利率更高更久,市場莫衷一是

通膨、失業與經濟增長是目前困擾聯準會的三大難題,也是影響股市發展的三大因素。通膨較之前的高峰期已經有所下降,但失業率仍低,而且經濟增長良好,促使聯準會只能將利率維持「更高更久」,改變了近期債劵市場對美國長天期公債「期間溢價」的要求,造成長天期公債價格大跌,殖利率大漲,指數下跌。

【延伸閱讀】《影響公債殖利率上漲的因素》

上周四,聯準會主席鮑威爾在上周參加紐約經濟俱樂部的談話被解讀為聯準會還有可能再加息一次,而且高利率政策不知道要維持多久。加息停止希望落空的債券交易員,再度大賣長天期公債,10 年期美國公債殖利率自 2007 年以來突破 5% 大關,三大指數全面下跌,所幸 S&P 500 指數在周五還收盤在 4,200 點的重要支撐以上。

Morgan Staley 的策略分析師不看好後市,認為 S&P 500 指數將跌倒 3,900 點。但周末隨即傳出,瑞銀交易員認爲,美國公債已觸底,市場上週「絕望性拋售」意味着自 8 月以來的資產組合減倉週期已經結束。大摩高呼,當 10 年期美債殖利率達到 5% 時,將是「絕佳的入場點」。高盛證券甚至預計,10 年期美債殖利率短期內可能降至 4.2%~4.3%,市場利多。Piper Sandler 的技術分析師 Craig Johnson 更指出,市場目前處於超賣(oversold)狀態,年底指數可上漲到 4,825 點。

華爾街各派分析師眾說紛紜,投資人無所適從,我們試圖在其中找到可能的方向。

通膨

通膨正在改善

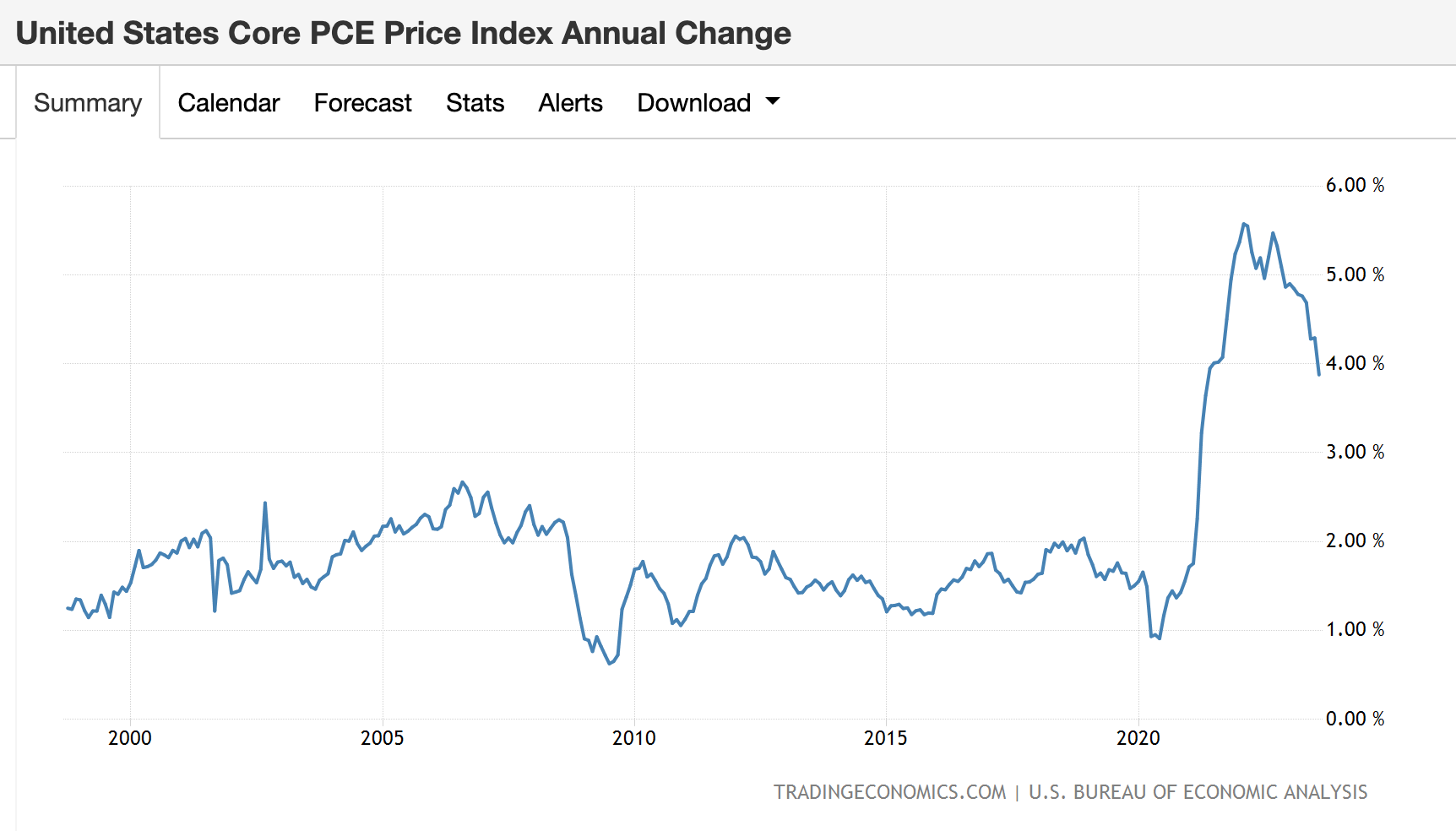

鮑威爾主席在紐約經濟俱樂部上開門見山的提到,個人消費支出通膨(PCE,personal consumption expenditure)在 2022 年 6 月達到 7.1%的峰值後,到九月估計為 3.5 %。而去除波動較大的能源與食物價格後的核心個人消費支出通膨在 2022 年 2 月達到 5.6%的峰值後,在 9 月下降到 3.7%(表一)。通膨在夏季有所下降,9月份的數據也延續了下降的趨勢。最近 3 個月和 6 個月的短期核心通膨指標目前低於 3%。

表一 個人消費支出的通膨(PCE,Personal Consumption Expenditure)

通膨仍然過高

但是,話峰一轉,鮑威爾接著提到,這些短期指標往往不穩定,「通膨仍然過高」,不知道這些較低的數據能持續多久,同時,未來的一段時間,通膨下降的道路可能崎嶇不平,聯準會仍將致力於大幅改善通膨至 2%,隱喻著利率政策仍然維持「更高更久」。

美國實際的通膨已經在 2%?

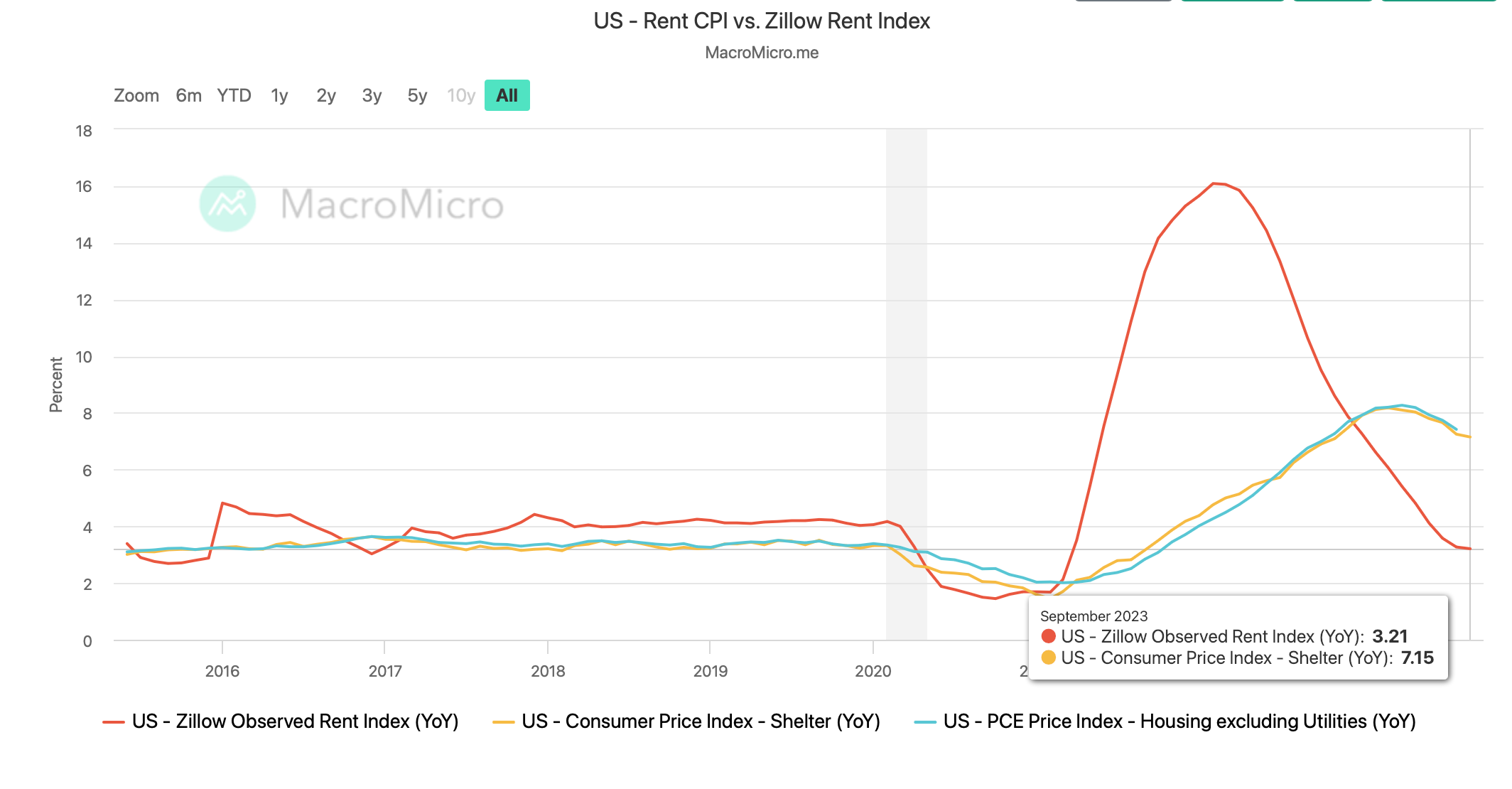

然而對於美國通膨依然過高的說法,瑞士銀行全球財富管理部門首席經濟學家 Paul Donovan 卻認為,在美國的通膨中,有接近三分之一來自住房的租金通膨。但美國計算租金通膨的方式,是房屋擁有者的等同租金(owner equivalent rent)並非租戶實際上付出的租金,是一個嚐試𧗾量如果業主出租所擁有房子的租金水準。這是一個想像中的價格,而不是真實的交易價格。目前,租金的通膨仍然高達 7.15%,但是,沒有人真正付出這樣的價格。

Paul Donovan 進一步表示,在美國,有 2/3 的人擁有自己的房子,房屋持有者要不是已經付清了貸款,沒有通膨,就是如 95 %的貸款持有人以固定利率鎖住了貸款價格,因此也沒有通膨。所以,這個想像中的價格推高了通膨。實際上,對於擁有房產的中等收入家庭來說,他們的通膨遠較政府公布的數字為低。平均來說,美國的 CPI 通膨目前已經在 2% 左右。由於美國幅員廣大,有些地區如芝加哥巿一帶,通膨更是低於 1%,這給美國民眾帶來強大的消費力,也是近期消費強勁的主因。

Paul Donovan 傳神的比喩,相較於英國,美國是個對利率相對較不敏感的國家。原因在於英國的房貸是浮動利率計價,而美國的房屋持有者不是沒有貸款就是絕大部分已經鎖住固定利率。也因此,在英國,每個人都知道誰是央行行長,而在美國只有一半的人說得出鮑威爾的名字。

有人認為,美國之所以不以實際的租金做為通膨計算的基礎是因為考慮到房價的因素。由於房價沒有計入通膨,但是,房價的變化影響租金的多寡,因此以房屋擁有者的預期價格為計算租金通膨基礎。但目前美國房價的上漲在高利率政策下呈現停滯狀態,因為房價攀升而造成租金上漲的影響基平上可以不用考慮。

如果從數據來看,以實際交易為基礎的Zillow租金指數往往領先 CPI 租金通膨 6 到 12個。而在表二中,我們清楚的看到,Zillow 租金指數目前為 3.21%,而租金通膨還在7.15 %,Zillow 租金指數下降的趨勢,還沒有完全反映在租金通膨上。由於租金通膨在整體通膨中佔比最大,如果租金通膨下降,產整體通膨將可能隨之降低。

我們由此可以得到和 Paul Donovan 同樣的推論,美國實際通膨較名義上的通膨為低。預計政府公佈的通膨數字將會有所下降,但由於通膨計算的方式,需要時間來反應。

表二 Zillow 租金指數、CPI 通膨與消費者租金通膨的比較

失業

勞動力市場正在降溫了嗎?

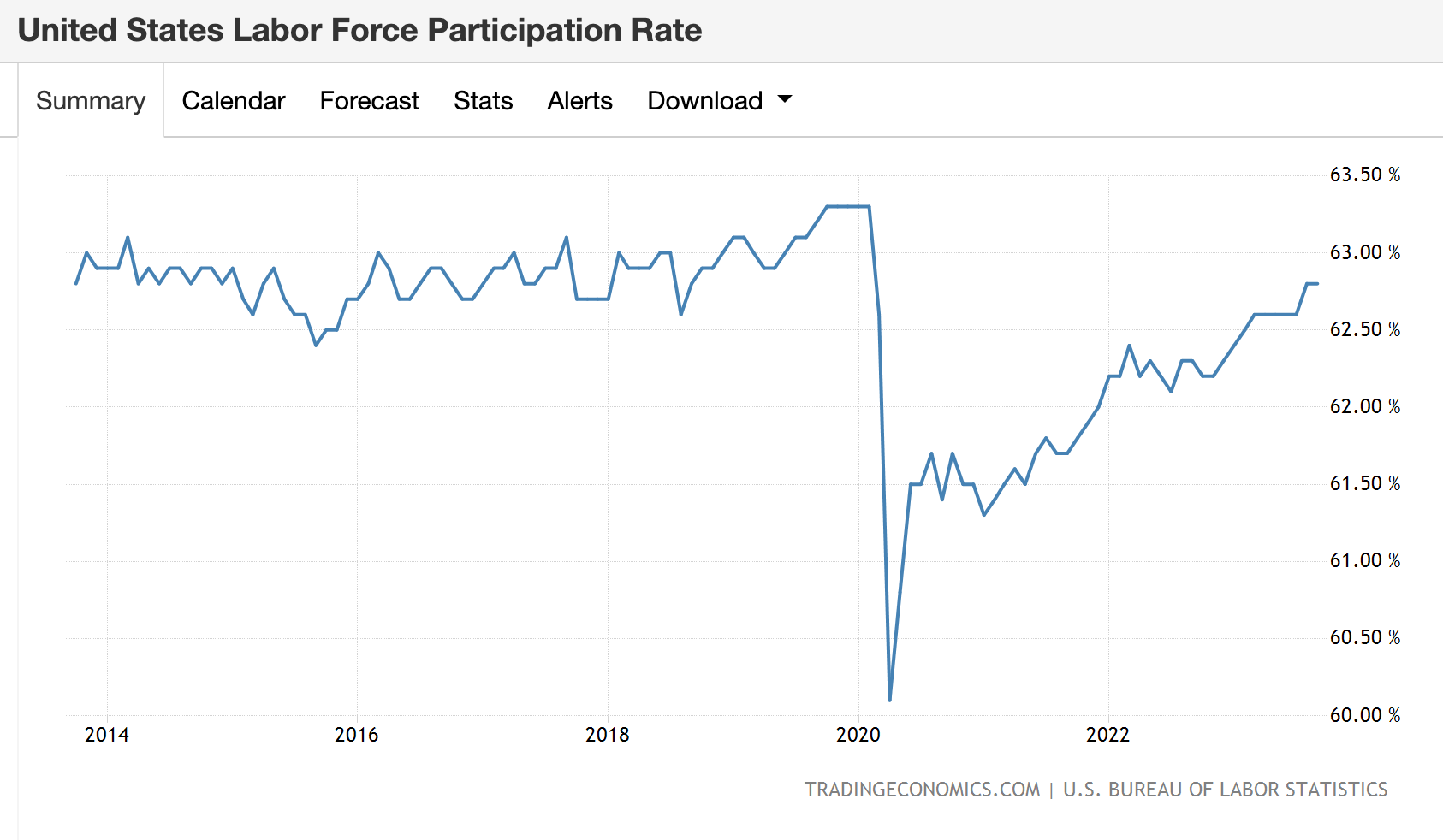

聯準會另一個關心的議題是目前需求依然緊俏的勞工市場。鮑威爾在上周四的談話中表示,強勁的就業機會創造帶來了勞工供應的增長,勞動參與率提高和移民人數反彈至大流行前的水平(表三)。許多指標顯示,儘管形勢依然緊張,但勞動力市場正在逐漸降溫。職位空缺已從高點大幅下降,目前僅略高於疫情前的水平。辭職率也回到了疫情前的水準,換工作的人獲得的工資增長也是如此。對勞工和雇主的調查中顯示,勞動力市場緊張的程度已恢復到大流行前的水平。隨著時間的推移,工資的增長將逐漸下降到與 2% 通膨一致的水平。鮑威爾這番談話對股市投資人形成鼓舞,在鮑威爾談話的初期,市場還出現上漲的現象。

表三 美國勞動參與率(%)

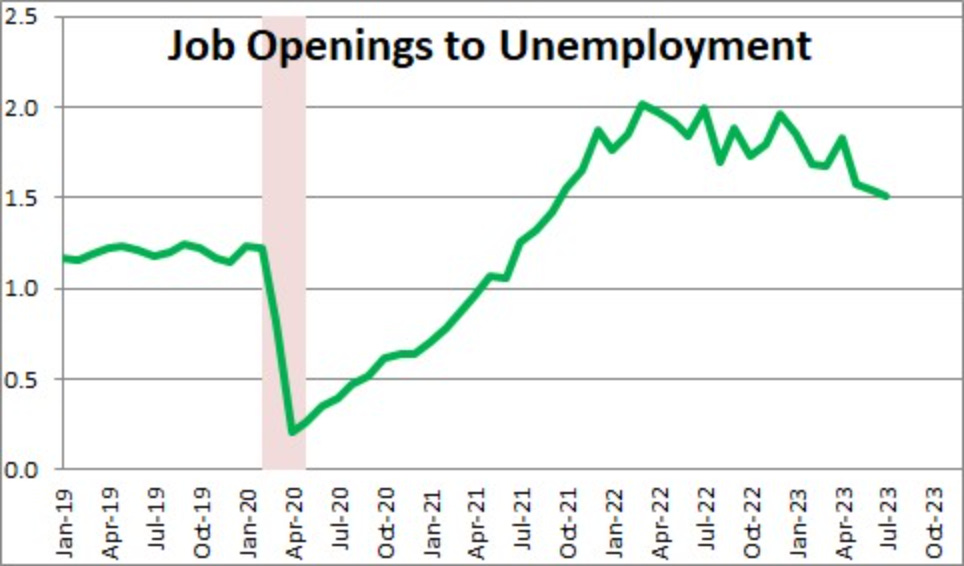

職位空缺錄用率不足將成為新常態

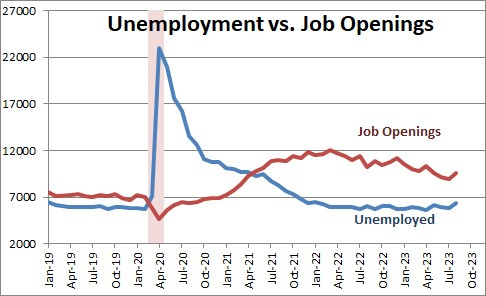

但是,根據美國勞工部的資料,8月份的職位空缺達到 961 萬個。職位空缺已從去年 3 月峰值的 1,202.7 萬個下降,但仍遠高於疫情前的 700 萬的水準(表四)。職位空缺數與失業人口數的比例雖然已經從去年高峰期的 2 倍下降到目前的 1.5 倍,但仍然高於疫情前的 1.2 倍(表五)。

職位空缺如此之高,對勞工的需求依然緊俏,勞動力市場正在降溫了嗎?

仔細看表四中的資料發現,美國目前的失業人口為 636 萬人,這一個數字並沒有比疫情前少。換句話說,勞工市場的緊俏來自於職位空缺的增加。但是,另一個數據卻透露出令人玩味的訊息。

表四 職位空缺數與失業人口數

表五 職位空缺與失業人數的比例

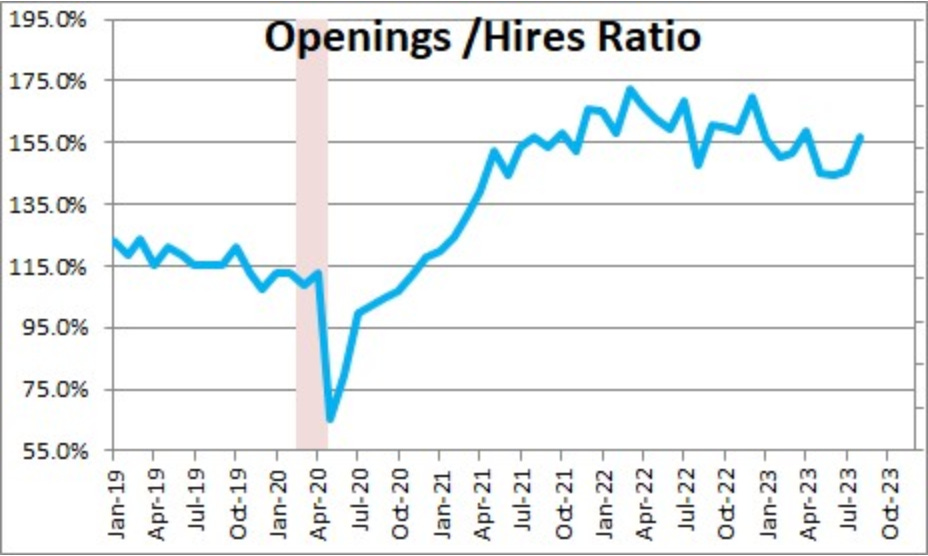

表面上看起來,美國的職位空缺仍高,但在 8月份,職位空缺與錄用人數的比例為 156.8%(表六),相當於每 100 個空缺的職位,僅錄用了 64 人(100 / 156.8),「職位空缺錄用率」為 64%。在疫情前,職位空缺數與錄用人數的比例為 115%,相當於每 100 個空缺的職位錄用了 87 人,職位空缺錄用率達 87%。職位空缺數雖然仍在高位,但職位空缺錄用率卻較疫情前大幅下降了 23 個百分比點。

這個現象說明了,企業用人的需求在增加,但卻找不到合適的勞工。

疫情後,美國的勞動力市場需求產生了結構性的變化,勞工市場雖然產生了大量的職位空缺,但今天的失業人口似乎不具備雇主所要求的技能。許多人選擇成為零工經濟的一員(如送外賣、成為 Uber 司機),或是自己創業,或是因為找不到負擔得起的托兒服務,有些甚至願意盡可能長時間的依靠慷慨的政府福利生活。

新增加的職位空缺數不容易被填滿,預計職位空缺錄用率不足將成為新常態。

表六 職位空缺與錄用人數的比例

鮑威爾信心的來源與考驗

勞工市場依然緊張,那為什麼鮑威爾似乎信心滿滿的認為勞動力市場正在逐漸降溫呢?

我們要從兩方面加以說明:

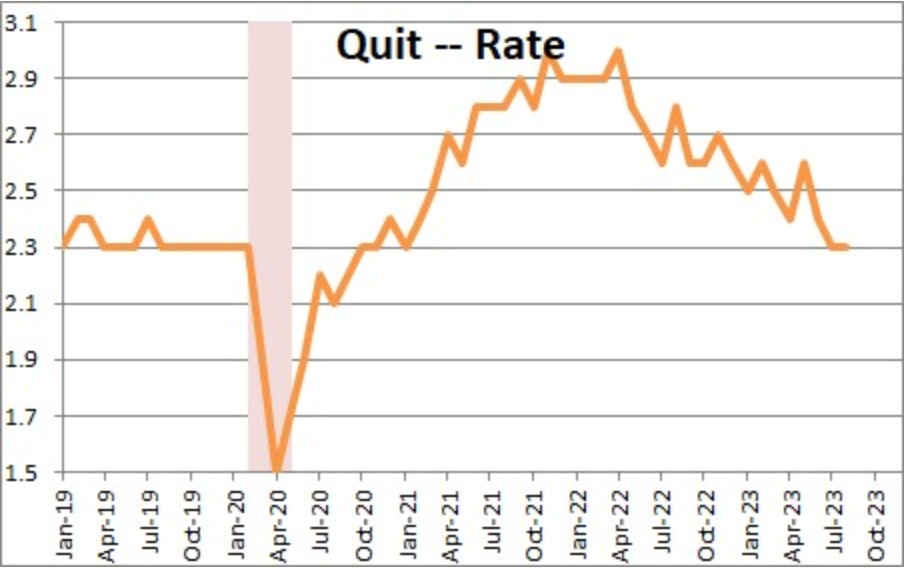

首先,除了勞工人數供應量增加外,由於人們對於經濟未來的展望受到高利率政策的影響,勞工的離職率已經下滑到疫情前 2.3% 的水準(表七)。勞工離職率的下滑降低了轉換工作的人口,減少了加薪的幅度,再加上勞動力供應的增加,有助於維持薪資水準的穩定。

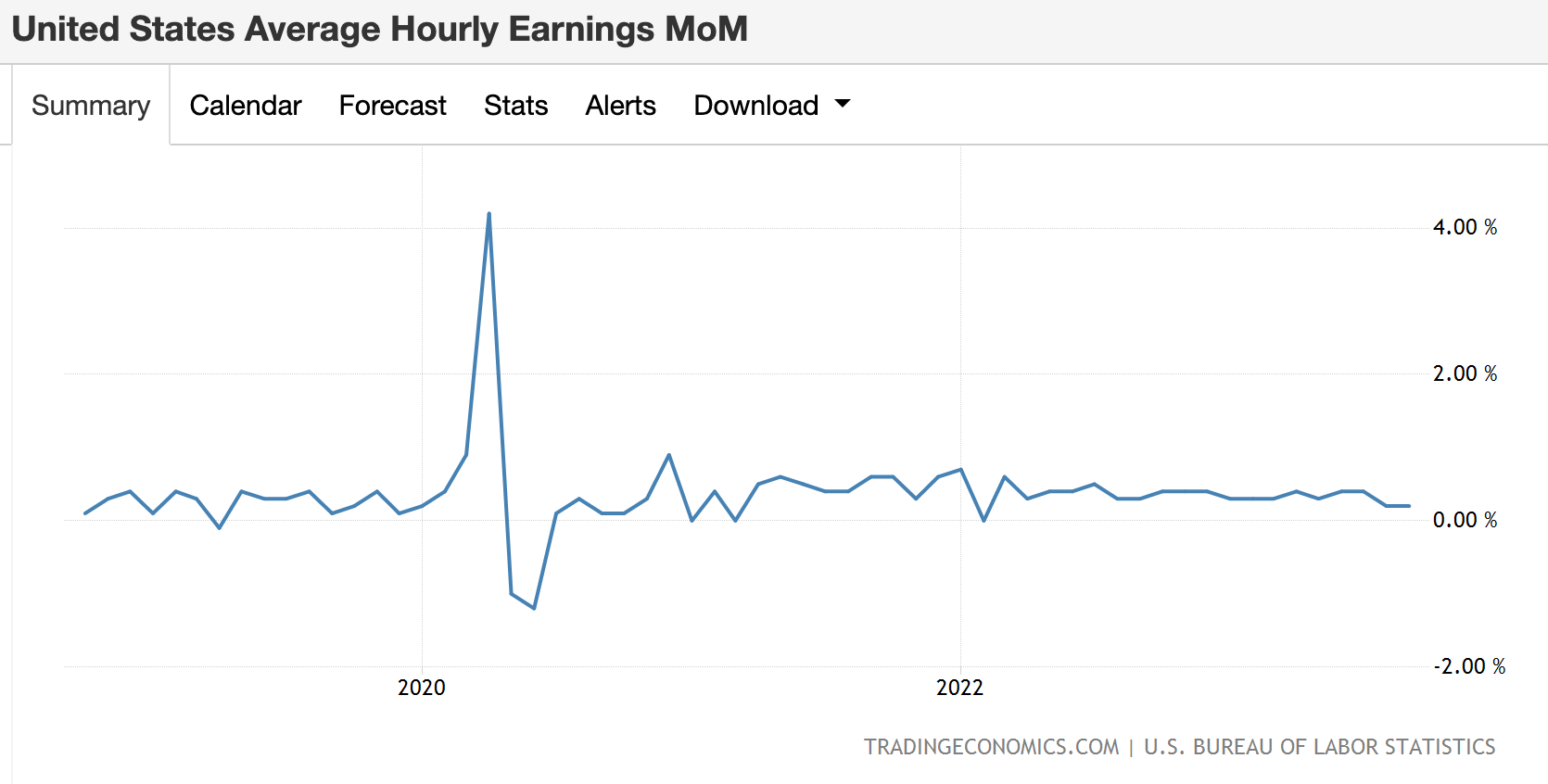

其次,對於聯準會來說,通膨要能夠下降,更重要的是薪資的增長能夠緩和下來。目前,非農私人部門平均時薪月增長率已經連續 2 個月下降到疫情前 0.2% 的水準(表八),如果以年化計算,年增長率為 2.4%,已經接近聯準會 2% 的通膨目標。

然而,這一切趨勢的預估都與經濟增長有關。聯準會一再強調,經濟必須進一步趨緩,勞工市場緊張的程度必須進一步改善,通膨才能下降到聯準會目標的 2%。經濟如果強有力的增長,可能改變這一切的預期,也造成聯準會進一步加息的可能與市場下跌的風險。

表七 勞工離職率(%)

表八 非農私人部門平均時薪月增長率(%)

您好Micheal,我想請問一個問題:

存款超額的狀況下人民可以有效的對抗通膨、存款超額的狀況下可以有效的幫助人民渡過失業難關。

在這樣的狀況下人民不需要思考職能進步可以透過政府的社會福利等待下一個適合自己的工作出現。

在科技日新月異但一般民眾沒有追求自身職能進步的狀況下,會不會間接的造成下一波經濟起飛時的絆腳石?