聯準會最後的鷹派立場(上)

撲朔迷離的通膨路徑

本期摘要

撲朔迷離的通膨路徑

對通膨的徹底檢視

住房通膨

機動車輛保險通膨(上)

交通運輸類貨物通膨

反反覆覆的勞工市場

暗藏玄機的點陣圖

聯準會最後的鷹派立場(下)

撲朔迷離的通膨路徑

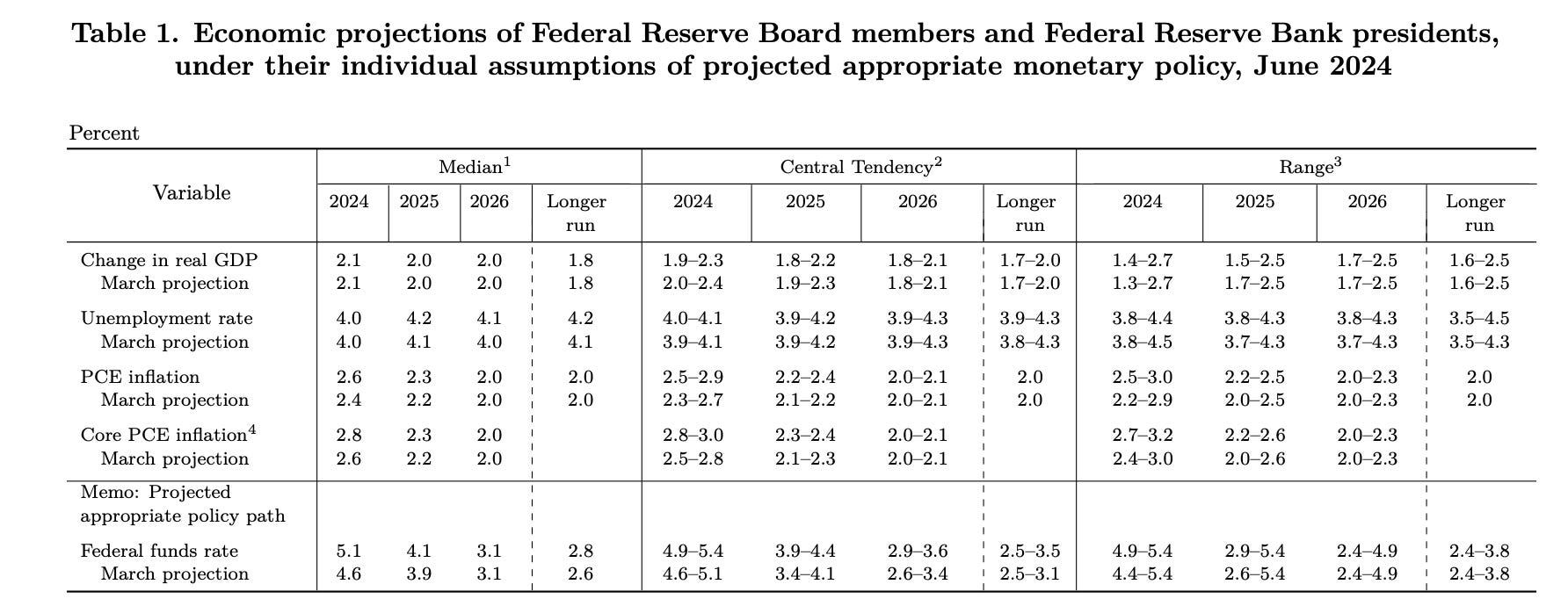

美東時間 6 月 12 日, 在 FOMC 會議後的記者會上,聯準會主席鮑威爾宣佈維持聯邦基準利率(Fed Fund Rate)不變,市場沒有感到意外。但是,令人感到意外的是,在發布的經濟預測上,聯準會修正了對未來通膨的看法,預計到年底的 Core PCE 從上一次會議預測的 2.6% 調高到 2.8%,並將今年降息的次數從之前的三次調整為一次。(表一)。

目前的 Core PCE 已經是 2.8%,這代表聯準會預計通膨在年底前將不會出現改善。

表一 聯準會 6 月 FOMC 會議經濟預測

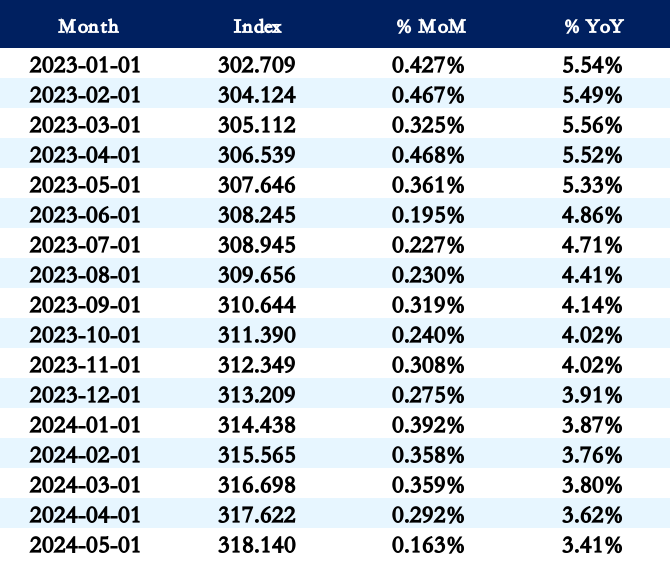

令人費解的是,就在 4 個小時前,在勞工部公布的 5 月 Core CPI 卻出現連續兩個月改善的跡象,Core CPI 從 4 月的 3.62% 進一步下降到 5 月的 3.41%。

表二 Core CPI 通膨

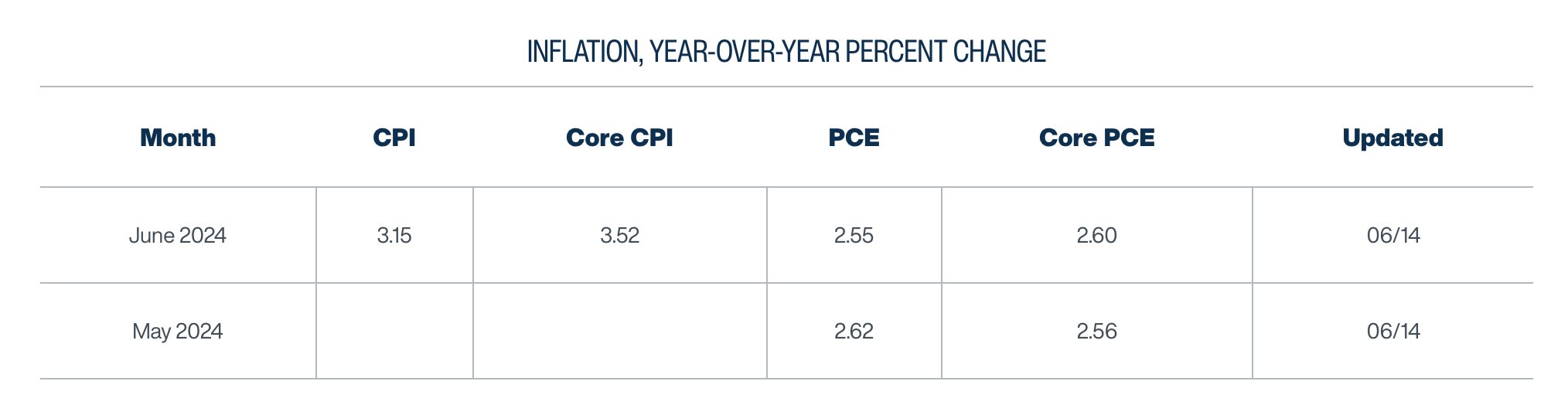

同時,在克里夫蘭聯準會 Inflation Nowcasting 的通膨預測模型中,預計在 6 月 28 日即將公布的 5 月 Core PCE 將下降到 2.56%,也比 4 月的 2.75% 有長足的進步。雖然模型預計 6 月 Core PCE 的預測為 2.60%,較 5 月為高,但仍然遠低於聯準會預計年底的 2.8%(表三)。

如果克里夫蘭聯準會模型的預測成真,這代表在聯準會的預計中,從 7 月開始到年底,Core PCE 還要反撲。

聯準會對通膨未來路徑的預測與目前下降的趨勢產生背離的現象,通膨有反撲的可能嗎?

這會是聯準會為了通膨順利下降所展現最後的鷹派立場?

還是有什麼因素可能支持聯準會對於通膨反撲的預期?

市場近期走勢如何?

通膨一旦反撲對市場自然不利,在本期的文章中,我們深入檢視組成通膨的大項、勞工市場的情況與藏在 6 月 FOMC 會議點陣圖中的玄機,試圖抽絲剝繭,一一回答這些問題。

表三 克里夫蘭聯準會預計 6 月通膨:年增率(%)