川普政策的影響與市場近期的預估(上)

目前總體的經濟形勢

本期重點

目前總體的經濟形勢(上)

經濟

就業

通膨

貨幣政策

鮑威爾記者會上的重要問答

通膨仍高,為什麼不先停止降息?

經濟的不確定性帶來的風險?

未來經濟可能的烏雲?

一般人沒有感受到經濟發展的益處

川普政策帶來的正面影響

減稅

減少監管、增加效率

受益的類股

川普政策帶來的負面衝擊(下)

過往關稅政策的影響

全面關稅政策對市場的衝擊

驅逐非法工作者的傷害

選後三個月的市場表現

上週 11 月 7 日,聯準會主席鮑威爾在 FOMC 會後的記者會上發表演講,宣佈繼續降息 25 點,下調聯邦聯邦基準利率期間至 4.50%~4.75%。對華爾街來說,總統大選結果底定,通膨在下降通道,失業率仍在低位,經濟成長向好,聯準會持續降息週期,市場上可以說是充滿了好消息。

在川普當選的加持與貨幣政策持續寬鬆下,上週五 S&P 500 指數盤中最高上漲到 6,012.54 點,創下歷史新高,終場收盤於 5,995.54 點。今年以來,S&P 500 指數已經上漲 25.70%。

川普要到明年一月才就職上任,許多具體政策的實施也需要一段時間的計劃和醞釀。但是, 華爾街已經迫不及待思考川普的各項政策可能帶來的影響,川普效應塵囂甚上。川普上台後,眾多的分析師認為減稅的政策對刺激經濟成長與增加公司獲利有幫助,但是普遍開徵的關稅政策(universal tariff)也可能是股市的殺手。

我們目前處於怎麼樣的經濟軌跡?聯準會如何看待?川普的政策在短期和中期將如何影響股市?我們在這一期的文章中,有深入的研究和探討。

目前總體的經濟形勢

鮑威爾在上週 FOMC 會議後的記者會上提到,美國經濟總體強勁(strong),過去兩年,在實現聯準會「最大就業」與「物價穩定」兩大政策目標上取得了重大進展。勞動力市場已經從之前過熱的狀態冷卻下來,並保持穩定(solid),目前失業率為 4.1%。截至 9 月,通膨已從 7% 的高峰大幅回落至 2.1%。為了支持最大程度就業和將通膨恢復到 2% ,以保持美國的經濟實力,聯準會在這次的 FOMC 會議宣佈降息 25 點。

鮑威爾進一步對經濟、就業、通膨和未來的貨幣政策提出他的看法。

經濟

鮑威爾表示,最近的經濟指標顯示,經濟活動繼續以穩健的步伐擴張,第三季 GDP 年增率為 2.8%。消費支出增長仍然具有韌性,投資和無形資產持續增長;相比之下,房地產市場則相對疲軟。總體來看,過去幾年供給狀況的改善支撐了美國經濟的強勁表現。

就業

就業市場的情況依然穩固,與今年早些時候相比,就業人數的增幅有所放緩,過去 3 個月平均每月 10.4 萬個就業崗位。但是,如果沒有罷工和颶風對 10 月份就業的影響,這個數字還會高一些。失業率較一年前明顯的增高,但在過去 3 個月小幅下降,10 月份仍保持在 4.1% 的低位。

名義工資增長在過去一年有所放緩,職位空缺與失業人數的差距也有所縮小。整體而言,一系列廣泛的指標顯示,目前勞動力市場的狀況已經不像 2019 年疫情前那麼緊張,也不是通膨主要的來源。

通膨

通膨在過去兩年中已經有所緩解。截至 9 月的過去12個月,個人消費支出通膨(PCE)上漲 2.1%。剔除波動度較大的食品和能源後,核心個人消費支出通膨(Core PCE)上漲 2.7%。

總體來看,雖然核心個人消費支出通膨仍然略高,但通膨更接近聯準會 2% 的長期目標。同時,從對家庭、企業、預估機構以及金融市場廣泛的問卷調查結果顯示,長期的通貨膨脹率仍然穩定。

貨幣政策

鮑威爾強調,降低限制性利率政策太快,可能阻礙通膨的的進展;如果利率降低太慢,可能會過度削弱經濟活動與勞工就業。在考慮進一步調整聯邦基金利率目標區間時,聯準會將仔細檢視未來經濟的數據、發展的前景和風險的平衡。

如果經濟強勁,聯準會可以更緩慢的放鬆政策限制。如果就業市場出乎意料的走弱,或者通膨下降的比預期更快,聯準會也可以更快的採取行動。聯準會在如何到達更為中性的利率上,沒有預設的路線。

鮑威爾記者會上的重要問答

通膨仍高,為什麼不先停止降息?

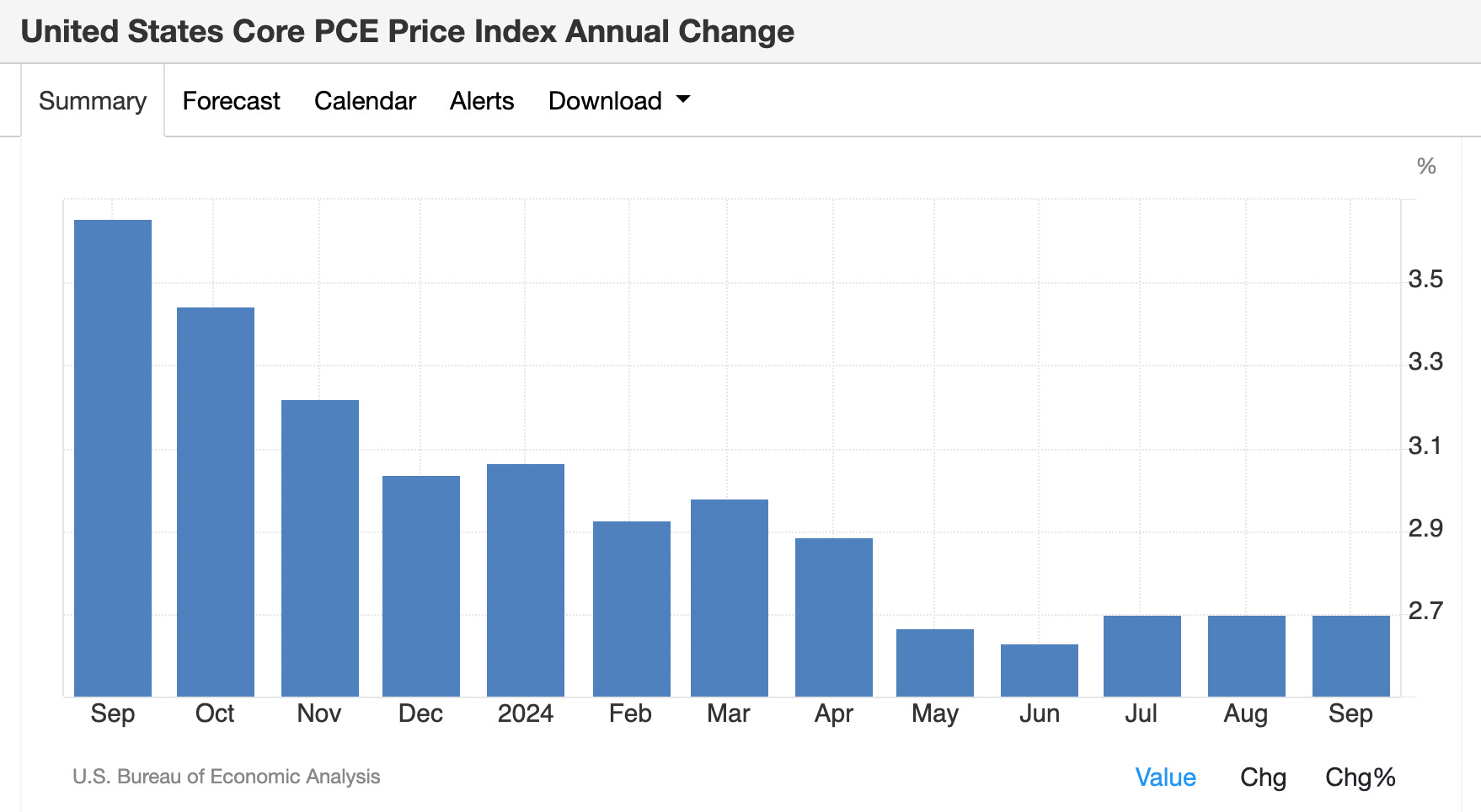

當記者問到,在過去的 3 個月,Core PCE 仍然維持在 2.7% 的高位(表一),通膨仍高,聯準會為什麼不先停止降息?

鮑威爾回答到,佔 Core PCE 比重高達 80% 的非住房服務與貨物價格的通膨已經恢復到 2000 年代初期,通膨持續維持在 2% 時的水平。造成 Core PCE 通膨仍高的是住房服務的通膨。在住房服務通膨中,新簽訂的租約的通膨非常低,而正在到期舊租約的漲幅往往反應的是過去幾年的漲幅水平。

換句話說,是一次反應幾年的漲幅,是一個追趕目前市場價格的問題,並不是反映當前通膨的壓力。同時,由於就業市場不是目前通膨的主要來源,在未來幾年,通膨依然在崎嶇不平的下降的通道上,不會因為一二個特別好或特別不好的經濟數據而改變。

表一 Core PCE 通膨在過去 3 個月仍然維持在 2.7%

經濟不確定性帶來的風險?

當記者問到,未來經濟的不確定性可能帶來的什麼樣風險?

鮑威爾認為,經濟不確定性帶來的風險在於,如果降息太快,通膨死灰復燃,聯準會將喪失控制通膨的籌碼。如果降息太慢,就業市場不必要的疲軟,聯準會試圖在兩個風險中找到一條中間的道路。

鮑威爾表示目前美國經濟和聯準會利率政策都在非常好的處境,而且,目前的利率水準仍然具有限制性,仍然高於中性利率(neutral rate),為的就是讓通膨能持續下降到 2%。

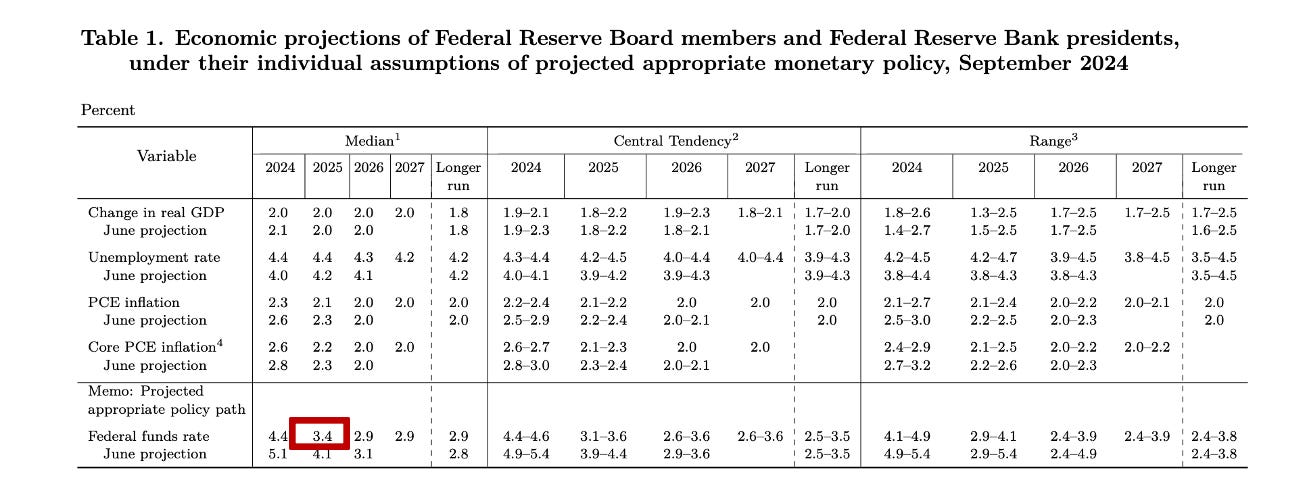

鮑威爾的回答中充滿了鴿派味道,意味著還有降息的空間。目前,聯準會預估 2025 年的聯邦基準利率中位數為 3.40%(表二)。

表二 聯準會最近的經濟預測,2024 年 9 月

未來經濟的烏雲

當 Bloomberg 記者問到,未來的經濟可能出現什麼樣的烏雲?

鮑威爾談到,地緣政治的風險全球都在升高,如果透過油價的上漲,可能對美國有影響。但過去幾次的地緣政治事件,都沒有造成對美國經濟的衝擊。事實上,美國經濟表現良好,在地方聯準會與 許多 CEO 的交流中,聽到的多數是建設性的意見,普遍認為經濟在 2025 年的表現可能要比 2024 年還好。

一般人沒有感受到經濟發展的益處

CBS 記者進一步問到, 美國經濟發展固然良好,但許多一般美國人的荷包並沒有感受到經濟發展的益處,聯準會對他們的說法是什麼?

鮑威爾回應到,的確,當我們說美國經濟表現良好的時候,人們仍然感受到高物價的影響。全球經歷了一場高通膨的衝擊,而且物價上漲後往往不會回落。通膨造成的結果是,今天美國的物價較幾年前來得高,人們需要幾年的實際工資增長(real wage gain)才能感覺好些,而聯準會的政策正是為經濟鋪路,為此做出準備。

整體而言,鮑威爾在記者會上談話的內容相當積極而正面,不論是經濟的前景,還是通膨的趨勢,都令投資人對未來感到安心。

尤其,鮑威爾在記者會一開始的演講中就提到,我們有信心通過適當的利率調整,保持經濟和就業市場的力量,同時,持續降低通膨至 2%,更是增強了投資人的信心。

川普政策帶來的正面影響

共和黨一向以「重商」、「小政府」為其重要政見,川普在競選期間也喊出了「減少稅收」、「放鬆法規、增進效率」、「加強邊境管制、驅逐非法移民」,以及「對貿易國(尤其是中國)普遍開徵關稅」等一系列「美國優先」的政見。在這次的選舉中,不僅由代表共和黨的川普當選美國總統,共和黨代表在參議院(Senate)已經佔多數,眾議院(House)預計也可能由共和黨主導。換句話說,川普的提出的種種政策都有可能由共和黨主導的參眾兩院順利推行。然而,川普提出的政策對未來經濟和股市可能產生的影響卻是複雜的。

減稅

共和黨的「重商」路線,首先體現在減稅上。提倡減稅的川普,提議將企業所得稅從目前的 21% 降低至 15%。所得稅降低,公司獲利提高,顯然是市場的一大利多。川普更提出將資本利得稅的最高稅率從 20% 降至 15%,並計畫以「經通膨調整後的成本」,而非以「原始成本」,計算資本利得稅,成為資本家的最愛。

除了提議對國內生產的公司徵收 15% 的稅率外,川普還建議創建「特別低稅區」(special low-tax zone),降低稅收和法規的要求,為了鼓勵美國製造業回流,並吸引外國製造業者投資。

川普還提議永久實施《2017 年減稅和就業法案》(2017 Tax Cuts and Jobs Act,TCJA)、將中產階級(中等收入)稅率降至 10%~15%、為小型企業提供額外稅收減免、對小費、加班工資、社會安全福利都不徵稅、甚至重申取消聯邦遺產稅(目前免稅額為 1,292 萬美元)等一系列的減稅措施。

整體看來,Trump 的稅收政策側重於維持低稅率,特別是對企業和高收入者而言,同時透過進一步為中產階級減稅和減少資本利得稅來刺激經濟成長。在 Trump 任職總統期間,美國經濟表現良好、通膨極低,為 Trump 的政策帶來不少的支持者,也是目前市場上漲的原因之一。

減少監管、增加效率

川普在之前總統任職期間,就曾經實施多項法規簡化的措施,其中包括:

頒布《13771 號 行政命令》(又名「二合一規則」),要求各機構每推出一項新法規就要取消兩項現有法規,減少監管負擔外。

提高嚴格監管金融機構的《多德‧法蘭克法案》(Dodd Frank Act) 的資產門檻從 500 億美元提高到 2,500 億美元,降低了銀行業的合規成本。

撤銷歐巴馬時代的清潔能源計畫。放鬆對能源公司的限制,允許擴大石油、天然氣和煤炭的生產,簡化了能源基礎設施(如輸送能源管道)的許可流程。

縮小“聯合僱主”的定義,減少了使用承包商或特許經營安排的公司的責任,使公司更容易將工人歸類為獨立承包商而不是僱員。

此外,在醫療保健法規上,放寬了《平價醫療法案》(Affordable Care Act)下的強制規定,取消了對沒有健保個人的強制處罰,並提高對醫院價格透明度的要求。

在科技和電信法規上,廢除了網路中立規則,賦予互聯網服務供應商對於價格和內容更大的控制權。

在川普的任職期間,白宮曾經聲稱,政府每出臺一項新法規,就取消了三項聯邦法規,超過了“二比一”目標。同時,企業節省了 500 億美元的合規成本(compliance costs)。

在 2024 年的選舉中,川普的政策有一定的延續性,同樣提到全面放鬆管制的議程,減少聯邦政府對各部門的監督,以刺激經濟成長並提高商業競爭力。主要建議包括:

放寬對金融部門的管制:川普計劃在 2018 年撤銷《多德弗蘭克法案》某些條款的基礎上進一步放寬對銀行的資本要求,形成金融股的一大利多。川普同時提議減少反壟斷監管,允許金融業內進行更多的併購。

能源與環境政策:川普提出透過消除環境法規的限制來提高石油、天然氣和煤炭產量,除了實現能源獨立並降低能源成本外,還可能帶來降低通膨的效應。川普同時

計劃廢除對氣候變遷(Climate Change)的許多舉措,包括對再生能源的激勵,優先考慮傳統能源。

廢除現有的人工智慧法規:包括拜登總統的 2023 年人工智慧行政命令,以促進創新並減輕科技公司的合規負擔。

提升政府行政效率:川普將建立政府效率委員會,計劃成立一個由特斯拉執行長 Elon Musk 領導的委員會,以消除浪費的聯邦支出,削減 2 兆美元的聯邦支出。

受益的類股

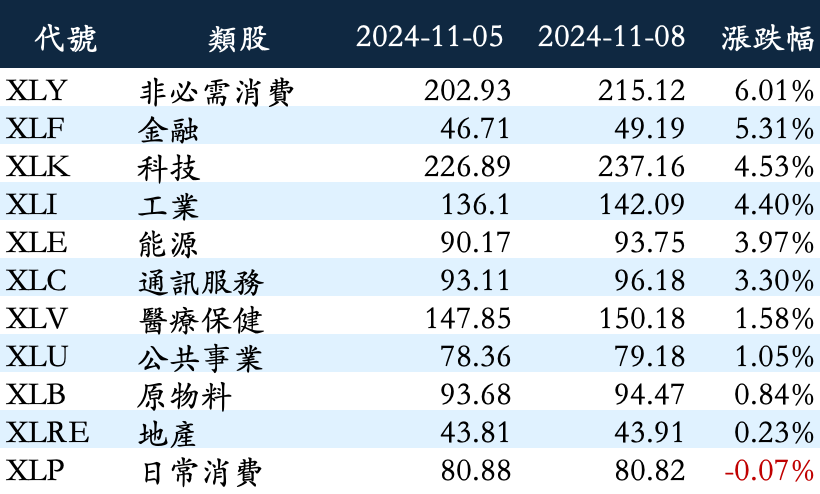

檢視川普過去的執政經驗和選舉期間種種的政策提案,我們看到,除了 Elon Musk 大舉押注川普造成 Tesla 所在的非必需消費類股(XLY,6.01%)漲幅居各類股之冠,以及無論那一黨當選都可能上漲的科技類股(XLK,4.53%)外,預計未來在川普政策下受益的類股包括,金融(XLF,5.31%)、工業(XLI,4.40%)和能源類股(XLE,3.97%)與小型股(IWM,6.19%)(表三)。

表三 川普當選後,各大類股的表現