牛熊博弈下的資金布局

多空交戰的激烈時刻

內容摘要

市場進入牛熊博弈最激烈的時刻

鮑威爾鷹中帶鴿,市場大漲

預期通膨改善,經濟衰退風險大降

失業率創歷史新低,市場下跌

指數底部預期提高

資金如何佈局

市場進入牛熊博弈最激烈的時刻

2020年,聯準會實施無限量化寛鬆,改變了市場的軌跡。

2022年,聯準會改採緊縮的貨幣政策,巿場由牛轉熊。

目前,聯預計準會加息步入尾聲,投資人提前進場,市場是否就此步入牛巿?

然而,上周五,美國勞工局公布自 1969 年以來最低的失業率,給予聯準會更強的加息動機,市場反轉下跌。

市場正處於牛熊博弈最激烈的時刻,多空交戰的結果,後勢如何?

等待了一年的投資入,資金在 2023 年如何佈局?

對於這一系列的問題,我們將在本期文章中揭曉答案。

鮑威爾鷹中帶鴿,市場大漲

在上週的 FOMC 會議記者會中,一如既往,一開始鮑威爾鷹派味道十足的表示,聯準會不但加息 25 bps,而且將繼續加息,並將利率維持在限制性的水準。市場聞訊,一開始小幅下跌。

鮑威爾提到了幾個重點:

經過去年已經多次加息,我們已經奠定了基礎,但尚未感受到充分的效應。

經濟在去年大幅放緩,雖然生產和消費仍適度增加,但消費者支出受到抑制,利率敏感型產業 (如房地產) 需求弱化,企業的投資支出也減少。

儘管經濟活動趨緩,目前勞動力市場仍然極度緊張,失業率為 50 年以來最低。雖然就業的增加有所放緩,薪資上漲的幅度也減少,但是勞工的需求遠大於勞工的供給,薪資上漲幅度仍高。重要的是,勞動參與率降低,勞工市場出現失𧗾。

目前,個人消費支出 (Personal Consumption Expenditure, PCE) 為 5.0%,去除能源和食物價格後的核心個人消費支出 (Core PCE) 仍在 4.4%,通膨雖然已經有所改善,但仍然遠高於 2% 的目標,聯準會加息的政策是適當的。

由於利率政策對經濟活動的滯後效應,聯準會除了宣布加息 25bps ,將基準利率提高到 4.50% 至 4.75% 外,預計將持續進行加息,維持「足夠的限制性利率」,以引導通膨回到 2% 的水準。同時,也將大幅降低聯準會的資產負債表,並強調到年底都沒有降息的考慮。

對於聯準會加息 25 bps,已在市場意料之中。華爾街更關心的是,鮑威爾對未來通膨與經濟的看法,聯準會最終加息的幅度,什麼時候可能停止加息,甚至減息的可能與時間點。

鮑威爾在接下來的記者會中,雖然沒有正面回應可能減息或停止加息的問題,試圖保持貨幣政策的彈性。但是,鮑威爾對目前通膨改善正面的看法,未來住房通膨下降的預期,以及對經濟正面的展望,大幅提高了華爾街投資人對聯準會停止加息的信心。在債券市場上,交易員交易的債券價格甚至隱含了聯準會在年底降息的預期,造成當天股市大漲。

預期通膨改善,經濟衰退風險大降

當被問及通膨與失業率的關係時,鮑威爾提及目前通膨的下降並没有付出失業率上升的代價。目前通膨的下降仍在初期,主要來自於貨物市場。由於供應錬的改善,貨物短缺的情況改善,需求轉向了勞務市場。換句話說,轉向對服務的需求。

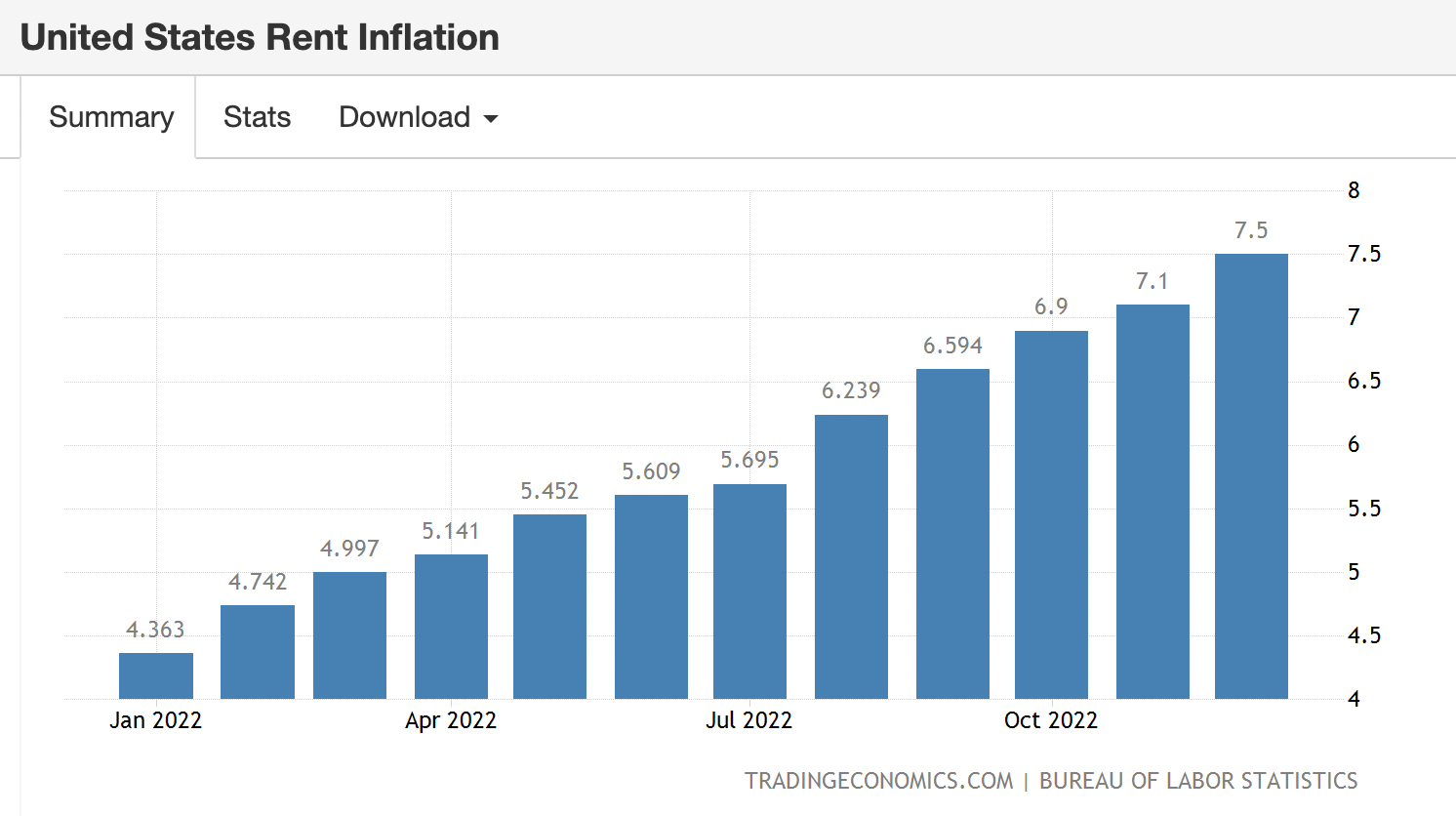

令人驚喜的是,鮑威爾提出,目前住房服務的通膨雖然仍在上升 (表一 住房通貨膨脹率),但預計在新租約的降低下,住房服務通膨將出現回落。

表一 住房通貨膨脹率

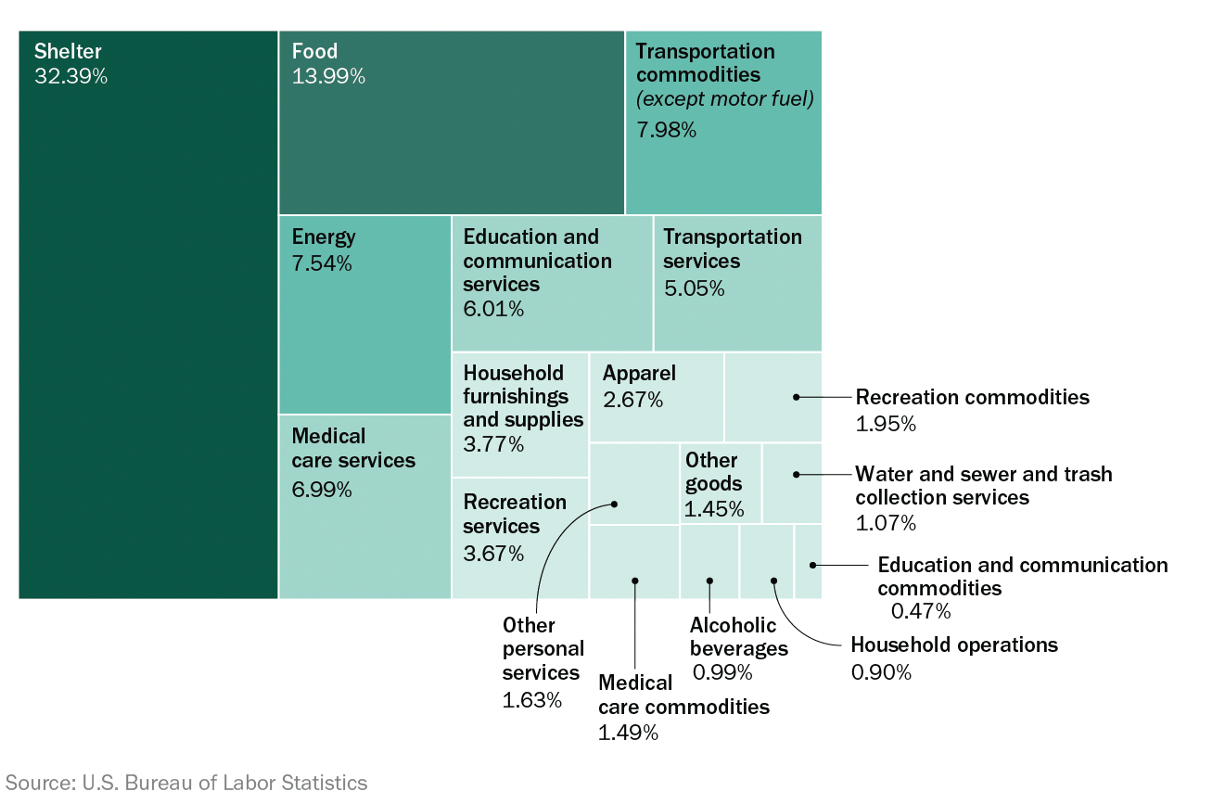

由於住房的價格佔整體通膨高達三分之一 (表二 通膨組成的結構),預期住房服務價格通膨的降低,無異於宣誓聯準會抗通膨的成效將再下一城。值得注意的是,這是鮑威爾首次對通膨重要的組成成份提出正面的預期。鮑威爾正面的預期,不但給通膨的降低打了一針強心針,同時也釋放出強烈的鴿派信號,形成市場大漲的原因之一。

表二 通膨組成的結構

但是,鮑威爾也同時強調,目前聯準會看到整體通膨降低,但勞工市場並未降溫。從許多的指標來看,勞工市場仍然非常強勁。

僅管如此,鮑爾爾還是在記者會上進一步釋出了鴿派的信號。鮑威爾說,但是,我們同時也預期看到通貨緊縮的過程將在「非住房核心服務」(即去掉能源、食品與住房) 通膨上發生。在這些服務類別中,約有 60% 與經濟景氣高度敏感,也與勞工市場的情況高度敏感,勞工市場的景氣與否,將決定這部分通膨的高低。整體看來,鮑威爾認為沒有一個平𧗾的勞工市場,通膨將難以持續的下降到 2%。換句話說,鮑威爾也預見失業率即將適度的升高。

而令市場振奮的是,鮑威爾認為,美國經濟雖然將以被壓抑的方式成長,但不一定要經歷衰退來達到降低通膨的目的。目前,全球的經濟在改善,勞工市場依舊強勁,地方政府與州政府的補助和減稅措施也對經濟有幫助。聯準會的基本假設 (Base Case) 是今年美國經濟仍然出現正成長。

對於是否加息的重要議題,鮑威爾表示美聯儲不會像一些主要策略師預測的那樣在今年降息。鮑威爾還表態「不擔心」債券市場暗示在暫停加息前再降息一次,因為一些市場參與者預計通通膨下降的幅度將比美聯儲預期的來的更快。

總體來看,在鮑威爾對住房服務與非住房核心服務通膨改善的預期,美國失業率將略為上升,但不影響經濟出現正成長,難道巿場連續 2 天以大漲收場。

失業率創歷史新低,市場下跌

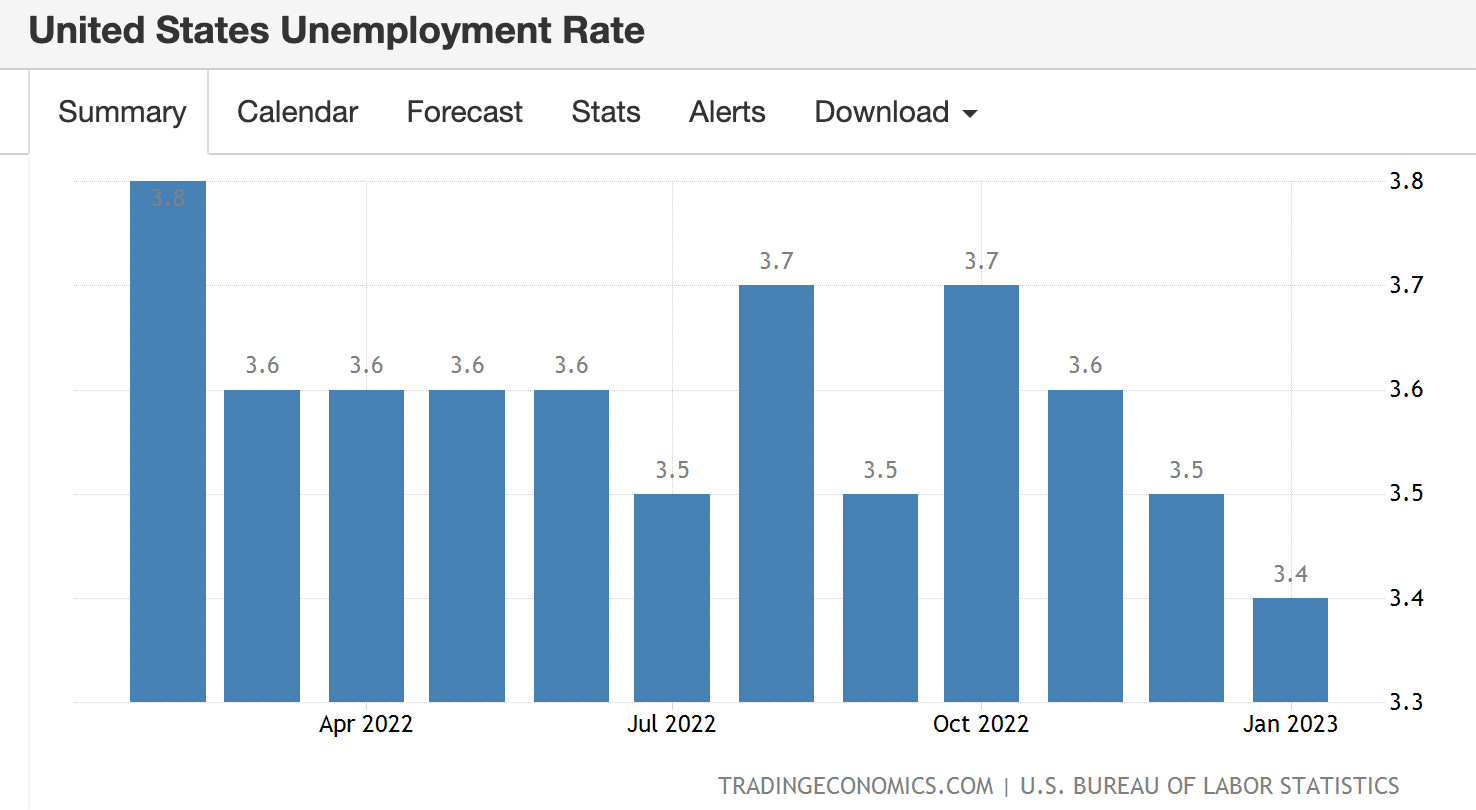

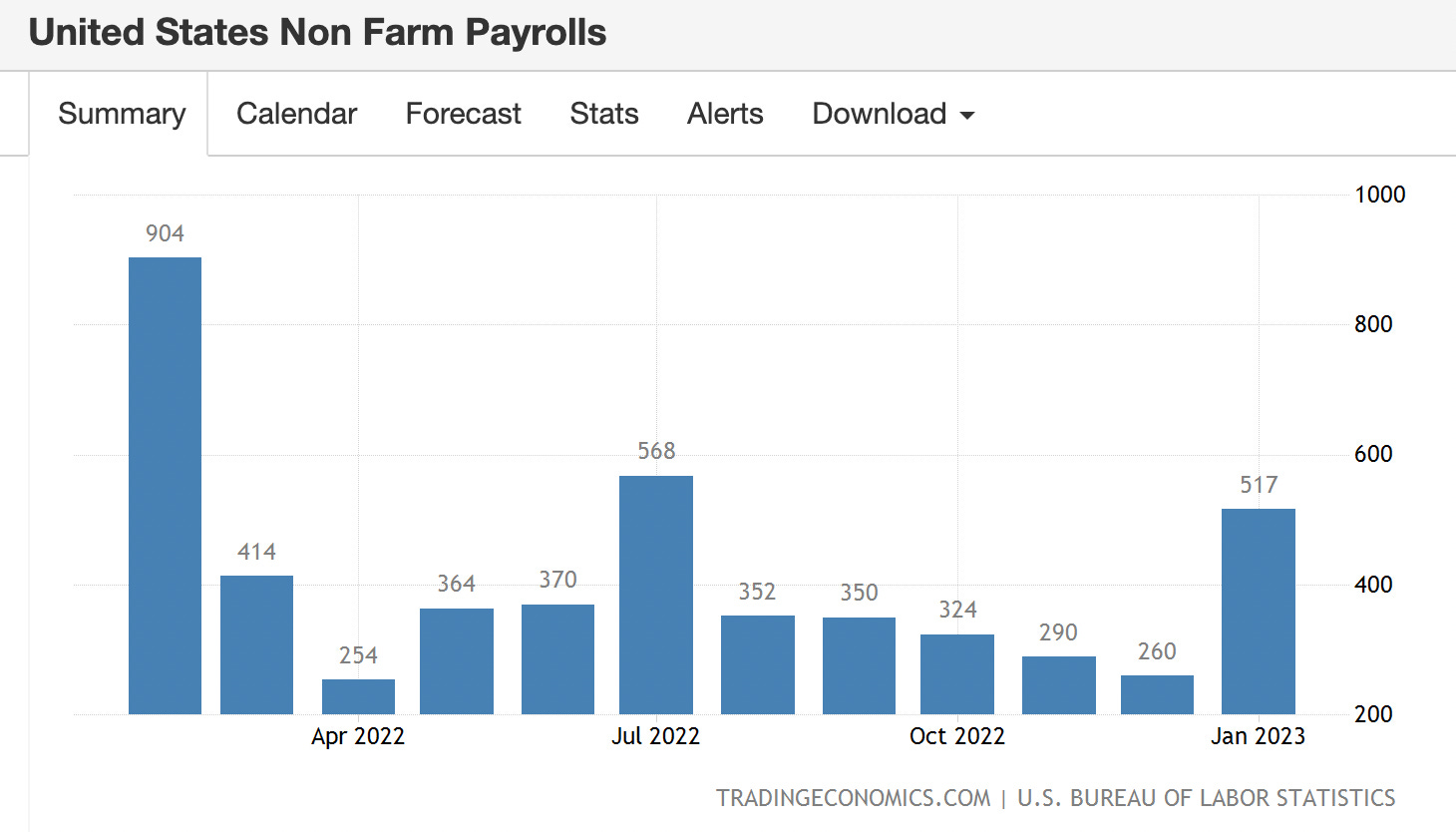

但是,就在聯準會認為失業率必須適度提高的同時,美國勞工部於 2 月 3 日公布的失業率與非農就業人數數據,欲大幅出乎人預料之外。美國 1 月份失業率以 3.4% 創下 1969 年以來的新低 (表三 失業率)。非農就業人數更以 51 萬 7 千人超過預期 18 萬 5 千人接近三倍 (表四 非農就業人數)。

如此強勁的就業市場不但給聯準會帶來難題,為聯準會延長加息提供了動機,基本上也粉碎了債劵交易員聯準會年底降息的預期。頑強的 S&P 500 指數當天早上依然上漲,直到下午投資人才恢復清醒,重回可能的經濟軌道,終場下跌 43 點 (1.04%),收在 4,136 點。

表三 失業率

表四 非農就業人數

指數底部預期提高

股市原本錯綜複雜,目前的經濟形勢又詭譎多變,多個互相矛盾的力量正在同時運作。一方面,強勁的就業市場以及聯準會對通膨下降的預期降低了經濟衰退的可能性。另一方面,歷史新低的失業率也降低聯準會今年降息的可能。

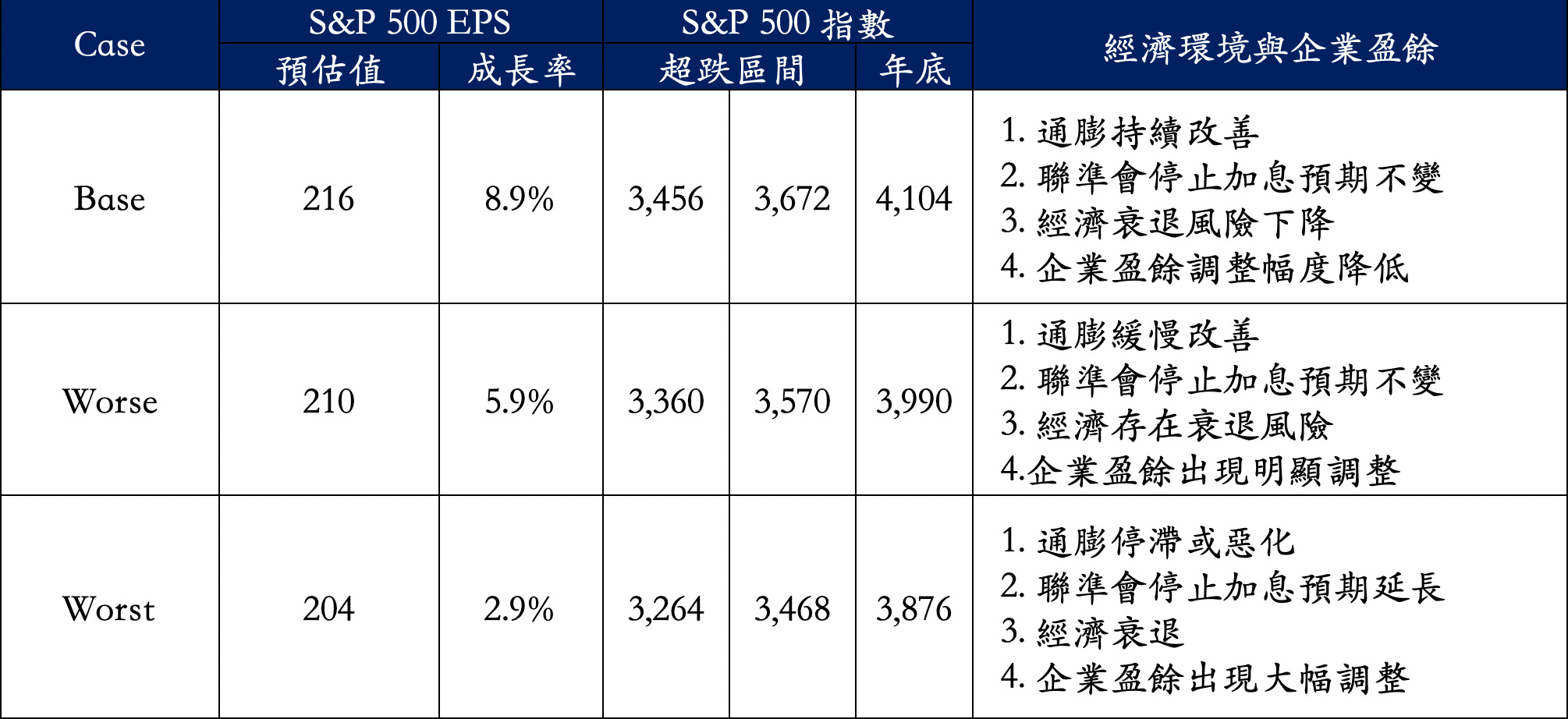

目前公司基本面依然偏空,公司盈餘在第一季與第二季仍然有下調的壓力。但是,由於經濟衰退的風險降低,我們對 S&P 500 公司盈餘的預期提高。同時,由於市場對 S&P 500 公司股價風險的承受度明顯上升,我們將 S&P 500 指數超賣區的預估提高到 3,450 點至 3,650 點。

表五 S&P 500 EPS 與指數預估

資金如何佈局

但是,投資人應該等到指數進入超賣區才開始資金佈局嗎?

目前公司的股價受到幾個因素的影響。首先是通膨的停滯或惡化將引發投資人對聯準會進一步加息的預期,造成整體市場的下跌。但是,這反而可以加速市場探底,幫助大盤進入指數的超賣區。其次是整體消費水準的下降,引發投資人對經濟衰退憂慮,造成預期公司盈餘下降,股市繼續下跌。最後是公司發佈未盡理想的年度指引,業績或盈餘不如預期,造成股價大跌。

如果是整體經濟環境的因素如通膨上升或消費降低等因素,對 S&P 500 公司股價的影響往往是全面性的,投資人反而可以等待。但是,在這次因為通膨引起的熊市中,由於通膨對各行各業的影響不一,每家公司受害的程度不一,預計個股股價進入超賣區的時間也不一,公司的股價可能在大盤還沒有進入超跌區的時候已經超跌。這樣的例子眾多,而最明顯的例子就是聯邦快遞 (FeDex,FDX)。

聯邦快遞股價的低點出現在 2022 年 9 月 16 日。當天,公司發佈令人失望的業績報告,CEO 甚至表示全球經濟有進入衰退的可能。公司股價不僅在當天大跌 21.4%,收在 159.94 美元,而且在之後持續下跌,最低到 140.97 美元。但是,聯邦快遞畢竟是全球快遞業的領導企業,上周五股股價回升到 214.67 美元,已經高於公佈令人失望業績前的股價 (表六 聯邦快遞公司近期股價)。

我們將採取的資金佈局方式是一方面關注大盤下跌的情況,另一方面更關注公司發佈盈餘的情形。如果基本面良好的公司發布了令人失望的盈餘報告,造成股價大跌,反而形成強烈的買進信號。

表六 聯邦快遞公司近期股價