本期重點

從欲言又止到侃侃而談(上)

價值三兆美元的台積電

2026~2027年營運重點

AI 產業目前的瓶頸不是電力,是台積電

非典型成長週期的估值爆發(下)

從欲言又止到侃侃而談

在大型企業與投資銀行內部,業務架構嚴格劃分為 Public Side(公開側) 與 Private Side(私有側)。前者(如股票研究部)依據公開資訊運作;後者(如企金與投資銀行部)則深度參與企業未公開的重大決策。根據筆者在 Private Side 逾二十年的實務經驗觀察,大型企業在佈局併購或資本支出時,通常優先諮詢 Private Side,待方案成熟後才知會 Public Side。這種「時間差」主要源於兩大考量:

策略評估與保密義務: 企業需仰賴 Private Side 評估決策對公司估值、融資成本及市場承接力的影響。由於 Private Side 受嚴格合規(Compliance)約束,禁止交易客戶證券,企業能安心揭露高度敏感資訊。

預期管理與股價穩定: Public Side 側重於依據已知資訊推估財務預測。過早揭露不成熟的訊息,易引發市場過度期待,進而造成公司股價非理性波動。

台積電去年十月的業績說明會即是此一情況的縮影。

儘管當時 OpenAI 已宣布與 Nvidia、AMD 及 Broadcom 合作部署 26 GW 的資料中心計畫,AI 晶片供不應求已成事實。但無論分析師如何追問公司未來資本支出的具體規劃,公司高層總是欲言又止。

甚至當 TD Cowen 分析師試圖透過『1 GW 資料中心產能可轉換為多少晶圓需求』這類技術參數,來刺探台積電未來的產能擴張的底牌時,執行長魏哲家(C.C. Wei)仍守口如瓶,以一句『We are not ready to share with you yet』冷靜應對。

這種堅持,反映了企業在內部評估尚未轉化為正式公告前,維護資訊嚴謹防線的決心。結果公司當天股價下跌 1.6%,收盤 299 美元。同時,在接下來的幾個月,由於沒有具體重大公司訊息,台積電股價也基本上處於盤整的狀態。

終於,在 1 月 15 日的業績說明會上,台積電對外公佈 2026 資本支出計劃金額將達 520~560 億美元。以中位數計算,比 2024 年的 409 億美元大幅增加 30%。消息傳來,市場反應熱烈,當天公司股價一度上漲超過 7%。如果以上週五收盤價 342 美元來看,已較上次業績說明會後股價上漲 14%。

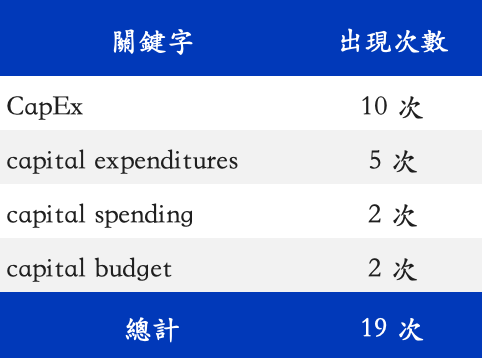

在這次業績說明會上,資本支出依舊是滿場的焦點,公司財務長 Wendell Huang 在預備的講稿中 19 次提到「資本支出」相關字詞。不同的是,這次資本支出的增加是台積電與客戶的客戶包括所有的雲計算供應商不斷確認的結果。台積電對外的口徑從欲言又止轉為豁然開朗,侃侃而談。

表一 公司財務長在業績說明會上 19 次提到資本支出