台積電股價是否再創新低(下)

美台股市走勢驚人一致下,台積電的價值投資區間

本文摘要:

美股見底了嗎?

誰是壓垮大盤的最後一根稻草?

台積電股價是否再破新低?

美股見底了嗎?

今年從聯準會緊縮貨幣政策以來,我們首先看到 S&P 500 指數於 1 月 4 日由牛轉熊。在投資人慢慢認識到聯準會持續加息、打擊通膨的決心下,指數持續震盪走低。一路下跌到 10 月 13 日 3,491 的低點,S&P 500 指數至今已經下跌了27.5%。

投資人不禁要問,美股見底了嗎?

然而,從聯準會還處於強加息的週期、全球經濟放緩、美元繼續走強與華爾街分析師不斷調低公司盈餘的情況來看,還是難以樂觀。

美國股市在今年面臨金融與經濟雙重力量的打擊,金融的緊縮直接影響市場的流動性,經濟破壞的力量也同時在藴量。然而,由於疫情期間減少的勞動力和過度的財政刺激,實質經濟衰退的影響力被極低的失業率,以及家庭與公司良好的資產負債結構所掩蓋。從 S&P 500 公司實際公佈的數據來看,到第二季為止,盈餘情況依然良好。

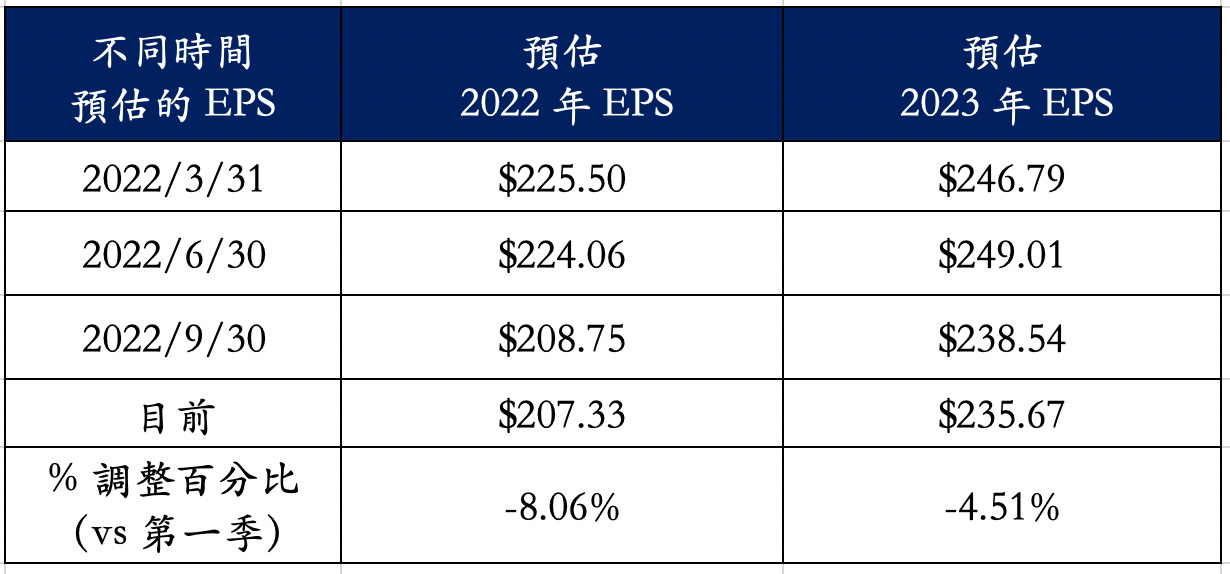

直到第三季開始,經濟衰退的預測逐漸明顯,華爾街分析師們才開始逐漸下調對 S&P 500 家公司全年 EPS 的預估。目前對 2022 年與 2023 年 EPS 預估的數字為 207.33 美元與 235.67 美元,與第一季預估的數字相比,這分別代表了 8.1% 與 4.5% 向下的調幅 (表一 不同時間,華爾街分析師對 S&P 500 公司 2022 年與 2023 年 EPS 預估的變化)。

表一 不同時間,華爾街分析師對 S&P 500 公司 2022 年與 2023 年 EPS 預估的變化

這一次華爾街分析師調整盈餘速度的缓慢,一方面是因為 S&P 500 公司代表美國最強大的 500 家企業,營運有堅實而穩固的基礎;另一方面也因為今年的經濟情勢撲朔迷離,公司未來獲利的能見度低,加大了預測的難度。

今天,時間進入了第四季,市場關注的焦點轉向 S&P 500 公司第四季的盈餘與 2023 年全年業績的指引。 截止第三季為止,美國一切包括就業與消費等的經濟數據依然良好,目前有 70% 以上的公司表現仍然超過分析師的預期,預計多數公司在第三季的盈餘數字仍能達標。

然而,預計美國的失業率將從目前的歷史低位上升,2023 年經濟可能進入衰退;歐洲能源危機嚴峻,通膨不斷高漲;中國在動態清零政策與房市危機下,經濟增長的不確定性增高,全球各大經濟遭遇罕見的同步放緩。另外,預計強勢美元也將進一步影響 S&P 500 公司今年第四季到明年上半年的收入和獲利。

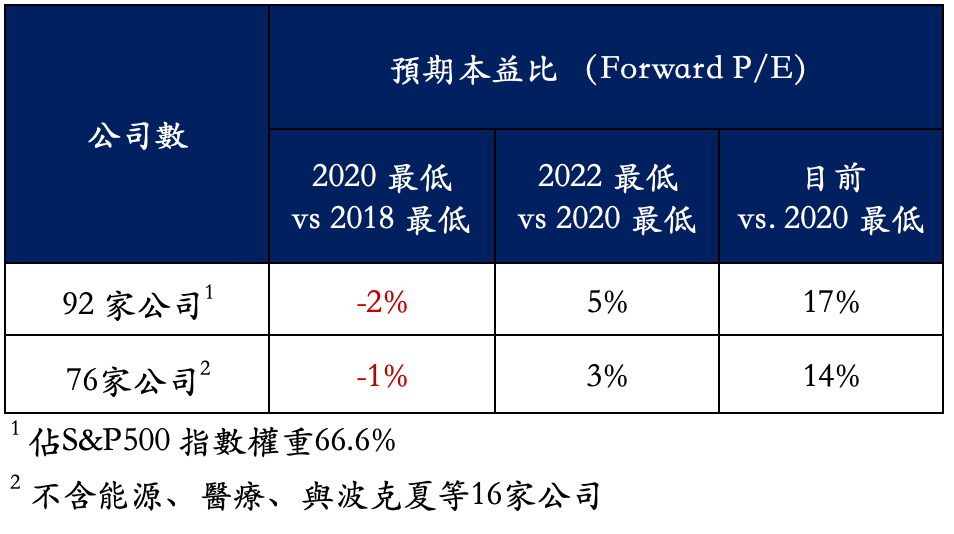

同時,從目前市場最低的預期本益比來看,熊市的底部也還沒有到來。在比較 S&P 500 公司權值最大的 92 家公司 (代表 S&P 500 指數 66.6% 的權值),在 2018 年、2020 年與 2022 年三次不同的熊市中,每家公司在谷底時最低預期本益比 (Forward P/E) 的變化之後,我們得到了以下的觀察和結論 (表二 市場谷底時,預期本益比的比較)。

2020 年 3 月,當市場出現谷底時,公司的預期本益與 2018 年熊市谷底時相比,平均下降了 2%。這除了說明新冠疫情期帶來的股市跌幅較大,投資人在公司未來獲利能力不確定性較高的情況下,願意支付的價格較低外,也說明了:

兩次熊市谷底時,市場整體的預期本益比相當接近。

同樣的,將這 92 家公司今年最低的預期本益比與 2020 年相比,平均下來,預期本益也只多了 5%。如果剔除這次因為原油價格上漲的能源股、不受通膨影響的醫療股與巴菲特以控股為主的波克夏等 16 家公司,在剩下的 72 家公司中,預期本益比的差距下降到了 3%。

市場在谷底時,預期本益接近的現象,再一次出現。

換句話說,在經過盈餘調整後,兩次熊市底部的價格相當接近,公司未來的盈餘為股價帶來了一定的支撐力度。當市場下跌到某個預期的本益比時,股價出現了投資價值,避免了進一步的下跌。

但是,在上週五,這 92 家公司預期本益比與 2020 年谷底時的差距,平均升高了 17%,並在剔除之前所提的 16 家公司後,還上升了14%。然而,在目前充滿不確定性的環境下,無法說明這代表公司盈餘品質正在改善,投資人願意對公司的盈餘支付更高的價格,只是短暫的熊市反彈。

預計公司的股價和盈餘還要經過進一步的調整,才能進入最後的底部。同時,市場往往走在華爾街分析師之前,在公司發佈出人意外的業績數字或對前景提出悲觀的指引的同時,出現恐慌性的賣壓,促使指數向下探底,進入超賣區。

表二 市場谷底時,預期本益比的比較

在上週,我們已經看到這種現象。

特斯拉 (Tesla) 公佈第三季業績,EPS 1.05 美元,超出預期 0.99 美元的 6.1%。但是,營業收入 214.5 億美元,不及預期 219.6 億美元的 2.3%,盤後特斯拉股價下跌 6.28%。同時,特斯拉的的毛利率較去年同期下滑 152 個基點 (basis point)。而根據特斯拉的估計,匯率對第三季財報生產了 2 億 5,000 萬美元的影響,約相當於 117 個基點,強勢美元已經開始對公司的盈餘產生負面的影響。

社交媒體 SNAP 除了第三季業績低於分析師預期外,對於未來一年的收入,提出增長持平的指引,造成投資人恐慌賣出,公司的股價竟在一天內下跌三成,整個社交媒體板塊包括 Meta,Twitter,Pintrest 等公司股價也紛紛下挫。未來一年,固然因為預計經濟放緩,用戶減少對互聯網廣告的支出,但在這次的熊市中, SNAP 股價回調幅度已經超過 90%,市場甚至提出公司出現類似 2000 年互聯網泡沫破裂的比喻。

在明年第一季,S&P 500 公司公佈今年第四季度盈餘,或如同 SNAP,在今年第四季提前宣佈未來一年的業績指引時,預計將陸續看到更多公司估值的下滑。

誰是壓垮大盤的最後一根稻草?

然而,指數要進入超跌區,大盤權重股的下跌,不可避免。那些權重股可能成為壓垮大盤的最後一根稻草?

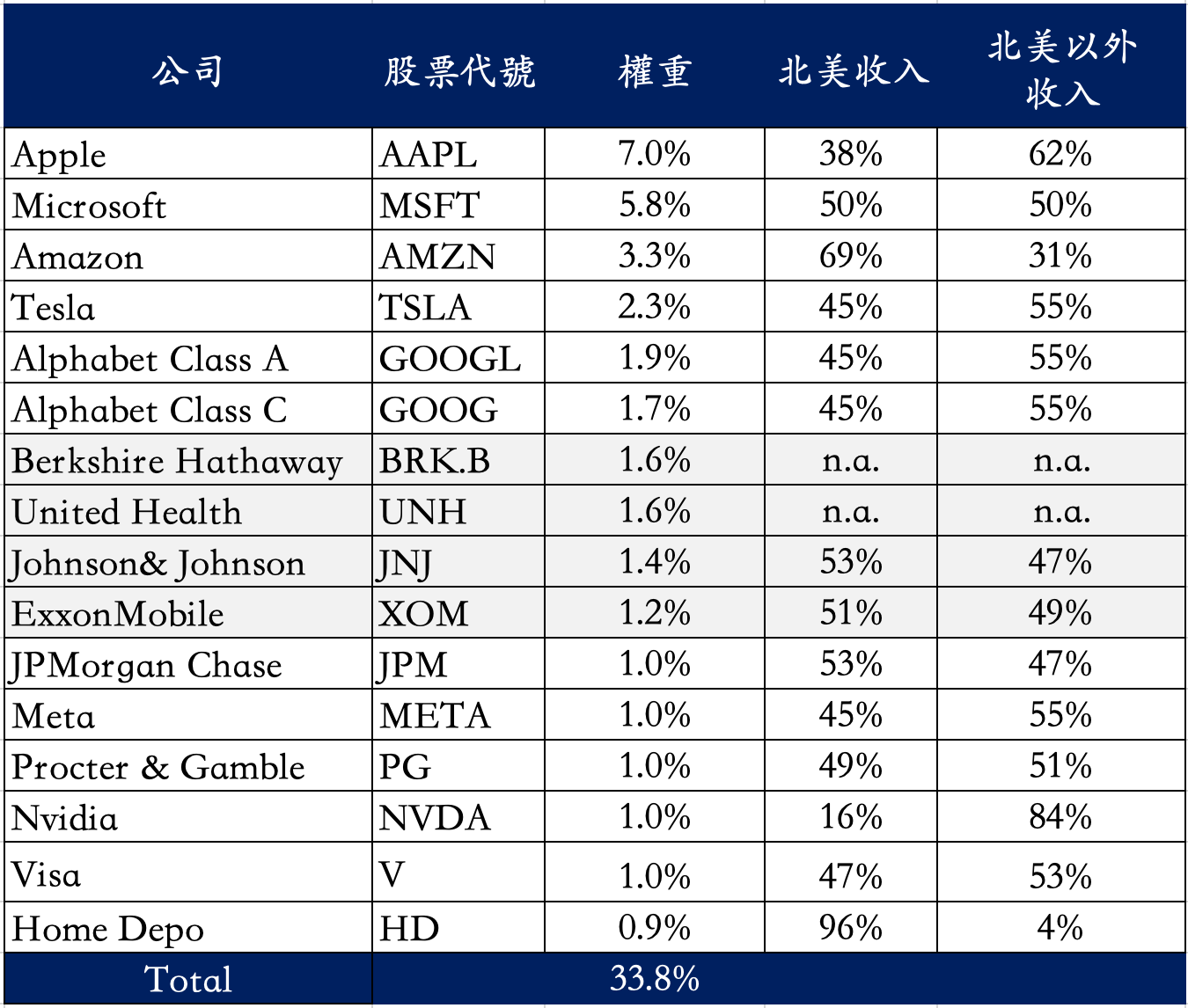

從收入組成來看,S&P 500 公司有 40% 的業績來自美國以外的國際市場,S&P 500 公司除了面臨需求不振的壓力外,強勢美元還可能造成公司利潤率的降低。這一次,境外收入愈高的公司,受境外景氣與匯兌損失影響將愈大。。

在 S&P 500 公司市值權重最大的 15 家公司中,境外收入佔比超過 50% 的公司共有 9 家。其中,科技巨頭雲集。Nvida 和 Apple 的境外收入佔比高達 84% 與 62%,Tesla、Alphabet (Google 母公司) 和 Meta 的境外收入均為 55%,而 Microsoft 的境外收入也高達 50% (表三 S&P 500 指數前 15 大權重股的境外收入比例)。這些可能的負面影響,都反映在股價上了嗎?

表三 S&P 500 指數前 15 大權重股的境外收入比例

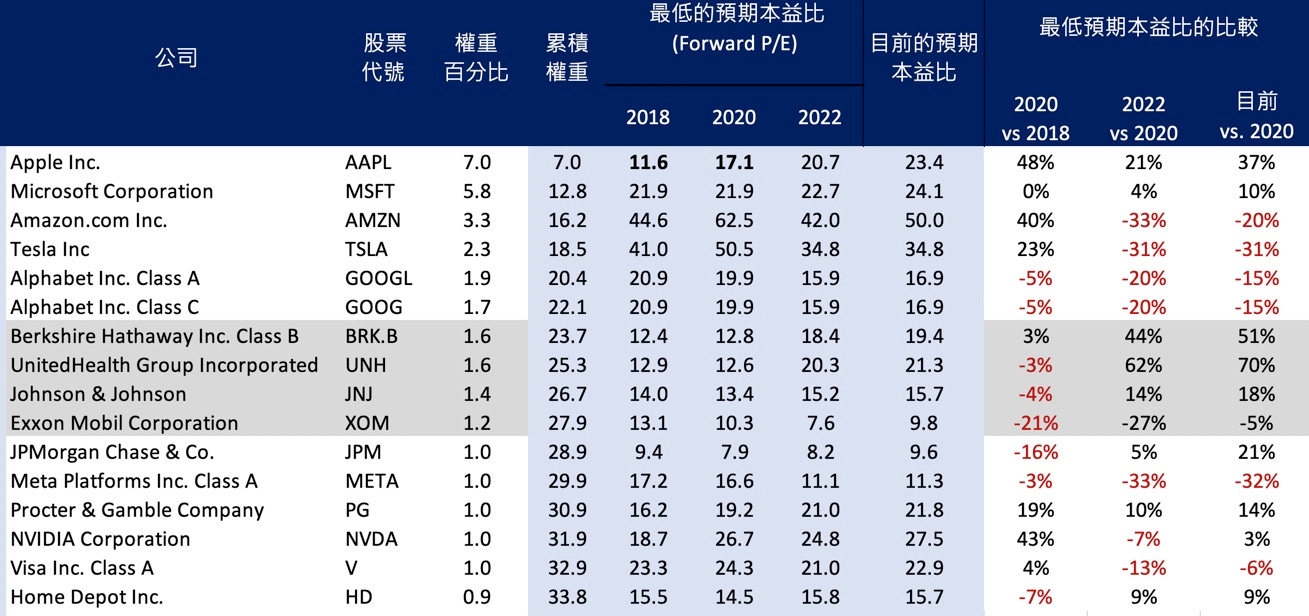

另外,除了能源、保健製藥與波克夏等 4 家不受通膨影響的公司外,比較 S&P 500 指數前 15 大權重股在這次熊市中預期本益比的表現 (表四 S&P 500 指數 15 大權重股預期本益比的變化),我們看到:

Amazon、Tesla、Alphabet、Meta 與 Nvida 等 5 家公司在今年股價低點時的預期本益比,因為不同的原因,都較 2020 年熊市谷底時為低,說明了股價較大程度反映了未來負面的影響。

軟體雲端巨頭 Microsoft 、金融巨擘 JPMorgan 、消費必需品龍頭的 Procter & Gamble 和居家用品領導品牌 Home Depo 等 4 家公司在今年股價低點時,盈餘能力仍然受到市場的肯定,在這次熊市最低的預期的本益比,較 2020 年谷底時,仍然高出個位數。

唯有 Apple 公司一支獨秀,在今年股價最差的時候,預期公司的本益比還比 2020 年谷底時增加了21%,目前更增加到了 37%。在這次熊市下,蘋果公司成為資金安全的避風港,股價相對抗跌。

表四 S&P 500 指數 15 大權重股預期本益比的變化

然而,這個情況能夠持續嗎?

蘋果公司在 10 月份推出 iPhone 14 系列產品,如果憑著產品升級,價格順帶水漲船高,公司還可以繼續撐起目前的高估值。然而,根據 Jeffries 的一份報告,iPhone 14 在發貨前三天在中國的銷量達到了 98.7 萬部,比去年 iPhone 13系列的銷量下降了 11%。由於 iPhone的銷售一直是中國智能手機市場上最具抗跌性的,這是 iPhone 罕見的兩位數百分比的下降。

初步數據顯示,iPhone 14 的銷售可能沒有預訂量所顯示的那麼強勁。蘋果發佈新產品一周後,中國消費者對這款新手機的評價褒貶不一,標準版 iPhone 14 的銷售表現不如 Pro 機型。「iPhone 14 可能成為史上銷售最糟的機型」在中國類似 Twitter 的社交平台新浪微博的搜索榜上高居榜首。

另外,《The Information》援引供應商消息稱,蘋果已經要求暫停 iPhone 14 Plus 的生產,「讓其採購團隊重新評估對該產品的需求」。iPhone 14 Plus 在 10 月 7 日才上市,但蘋果要求組裝商「立即停止 (iPhone 14 Plus) 的生產」。與此同時,兩家「依賴零部件並將其組裝成更大模塊」的蘋果供應商的產量分別下降了70% 和 90%。報導還說,這兩家供應商是唯一生產這種特定模塊的供應商。

中國市場是蘋果公司僅次於美國和歐洲的第 3 大市場,從種種跡象看來,在美國可能進入衰退、歐洲已經在衰退的門口、中國需求放緩的同時,蘋果公司除了要面臨需求不振的壓力外,由於境外業務比重高達 62%,還要面對強勢美元可能造成營業收入和利潤率下調的風險。

蘋果公司佔 S&P 500 指數超過 7% 的權重,如果對未來一年發表悲觀的業績指引,預計將成為壓垮大盤的最後一根稻草,開響帶動 S&P 500 指數進入超跌區域的第一槍,帶動整個大盤進一步的下跌。

台積電股價是否再破新低?

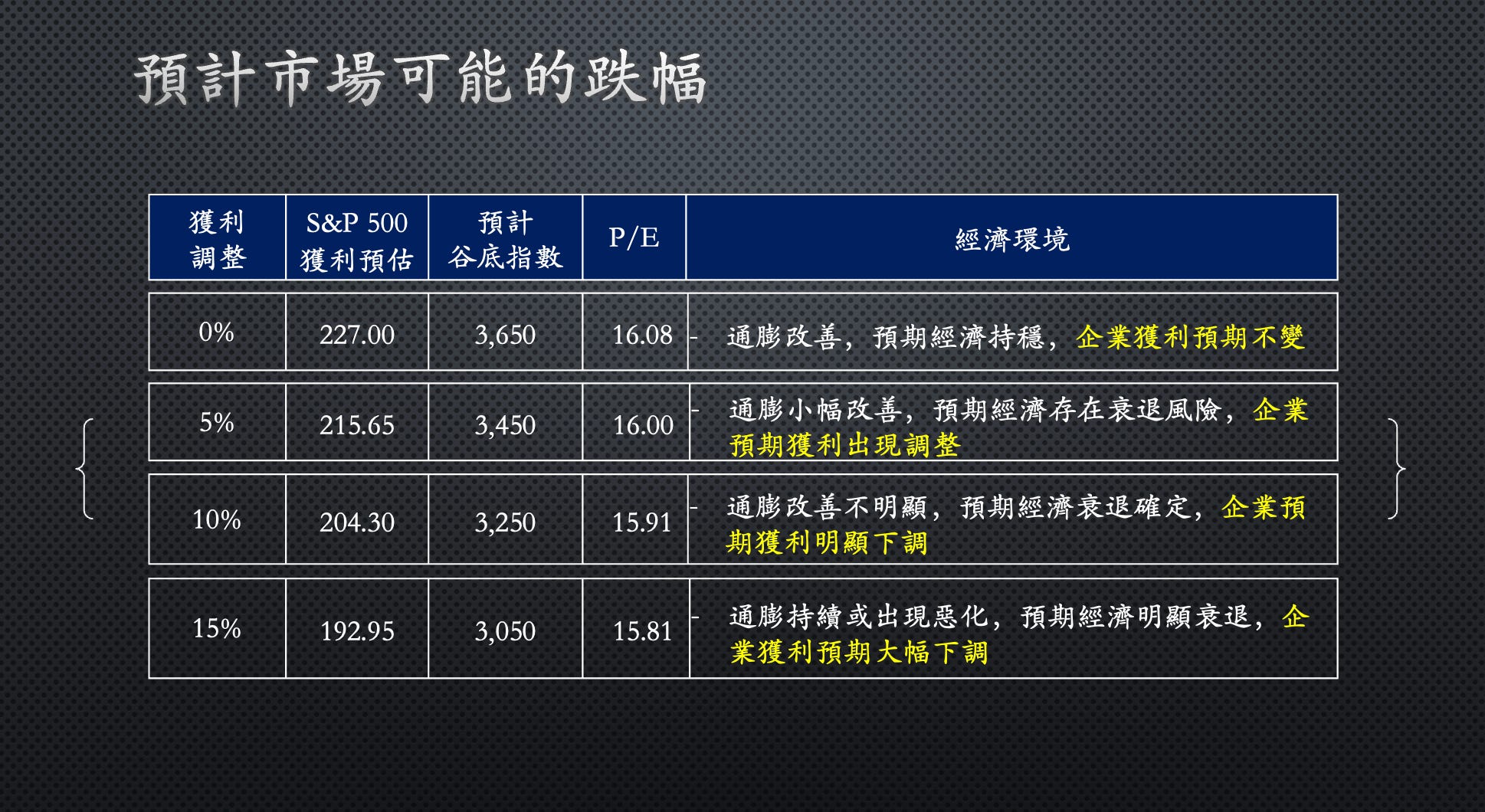

在今年 5 月份的一場投資人研討會上提出,在 S&P 500 公司盈餘不同調整程度下,我們對市場底部提出不同的預估。目前華爾街分析師對 2022 年盈餘預期出現 8% 的調整幅度與我們的預期基本相符。市場正處於「通膨小幅改善,預期經濟存在衰退風險,企業預期獲利出現調整」的階段,S&P 500 指數於10 月 13 日最低下跌至 3,491點,也接近預計目標的跌幅 (表五 預計市場可能的跌幅)。

表五 預計市場可能的跌幅

目前 ,S&P 500 指數收在 3,750 點上下,以華爾街分析師目前預估的 235.67 美元計算, 市場的 P/E 為 15.91 倍,似乎為合理的價格區間。然而, 235.67 美元的 EPS 估代表 S&P 500 公司獲利在 2023 年必須有 13.7% 的獲利增長。

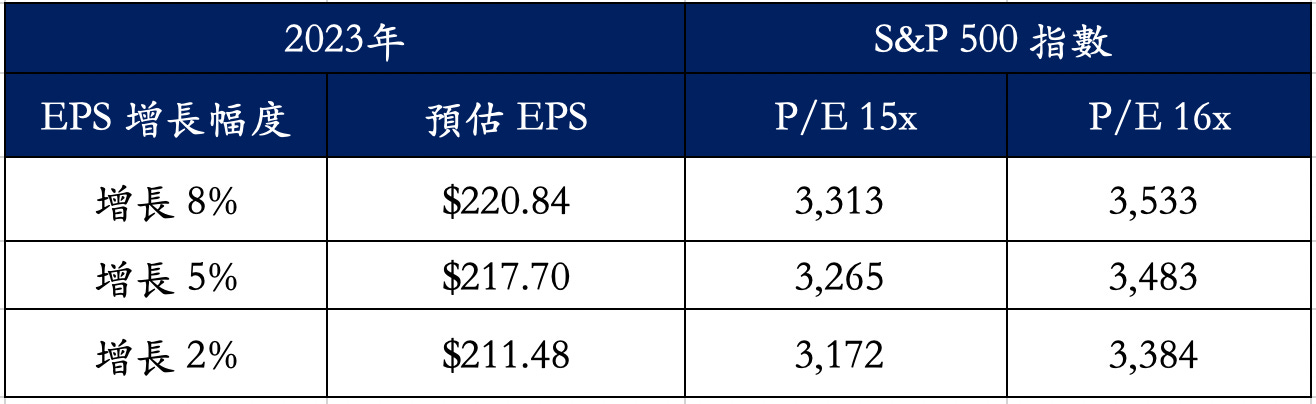

在嚴峻的經濟環境下,我們認為華爾街分析師依然高估許多公司在 2023 年的獲利能力。 預計 S&P 500 公司 2023 年 EPS 僅能較 2022年增長 5% 至 8%,預估的 EPS 將下降至 217.7 美元至 220.84 美元之間。

同時,即使 S&P 500 公司 2023 年 EPS 能夠增長 8%, 預計在遇到重大壞消息,市場出現短暫恐慌性賣壓時,指數實際的表現將低於 EPS 增長的幅度。在考慮市場過度反應下,我們以 S&P 500 公司 EPS 在 2023 年僅增長 5% 為 Base Case,並以 15 倍 到 16 倍的 P/E 計算 ,維持對指數下跌至 3,250 點到 3,450 點的預期不變,代表大盤指數仍然有 8% 到 15% 下跌的空間。

如果經濟情況進一步惡化,經濟明顯衰退,時間延長, 公司獲利預期明顯下滑,那指數下調的幅度也將隨之擴大 。在這種情況下,最後挽救市場的力量預計將來自聯準會貨幣政策的轉向,但目前還沒有看到這種跡象 (表六 2023 年 EPS 與 S&P 500 指數的預估)。

表六 2023 年 EPS 與 S&P 500 指數的預估

上週五,台積電在台灣的股價創下 389.5 台幣的新低, 美股 ADR 股價收盤為 63.75 美元。由於蘋果公司是台積電第一大客戶,貢獻台積電公司營收比例高達 25%。預計在蘋果公司未來業績不容樂觀,經濟環境充滿挑戰的今天,在 S&P 500 指數和公司大客戶股價同時下跌的同時,台積電公司的股價也無法置身於其外。

在「通膨、加息、衰退、盈餘衰退」的完美風暴下,預計 S&P 500 公司未來的獲利能力還有面臨下調的壓力,市場的風險尚未完全解除。如果股價呈現與大盤同步下跌的情況,台股與美股 ADR 估計也將有 8% 到 15% 下跌的空間,台積電股價在台美兩地市場預計將分別進入 332 台幣至 358 台幣與 54 美元至 58 美元的超跌區域。

這系列寫的真好 發人省思 ;思路清晰,文筆流暢

很棒的文章,但是請教一下,這星期就是科技巨頭財報了,目前這季財報目前為止標普企業都高於預期表現良好(70%),所以看來經濟衰退的真實影響還不會影響到這一季財報,可能會遞延到下一季??那麼應該可以解讀成,星期二三四巨頭財報出來如果差,就是直接反彈結束開始跌到谷底?抑或財報好 市場可以走新一波的短反彈 就像6-8月一樣??