熊市何時見底?

9-19-2022

上周四 FedEx 在盤後提出令人失望的財務結果,公司將第一季度(7 月至 9 月)EPS 從預計的每股 5.14 美元下修至每股 3.44 美元,也將第二季度 EPS 由每股 5.48 美元大幅降低到每股 2.75 美元,調整幅度高達 50%(表一 FedEx 第二季預計 EPS 前後差異)。

FedEx 執行長拉傑 · 蘇布拉馬尼亞姆 (Raj Subramaniam) 在報告中指出,由於全球宏觀經濟趨勢明顯惡化,全球貨運量下降,公司獲利受到影響。FedEx 進入全面控制成本模式,除了減少航班飛行次數以外,減少員工工作時數並延後招聘外,將關閉 90 個辦事處與五個公司辦公設施等。

FedEx 之前的業績指引公佈於 6 月 23 日,在短短的幾個月之間,公司營運急轉直下。更令引發投資人擔憂的是,FedEx 撤回了全年的財務指引,代表未來營運的可見度不明,不確定性增高。

表一 FedEx 第二季預計 EPS 前後差異

FedEx 的盈餘下調雖然只是單一公司事件,但 FedEx 身為全球運輸行業的領導者之一,業務遍及全球 220 個國家,在全球高附加價值的經濟活動上有一定的代表性。公司全球的營運勾勒出一副需求下降、成本高企、獲利衰退的跡象。與高通膨期間,利息上升、需求下降、失業上升、經濟衰退的軌跡不謀而合。

同時,在接受 CNBC 專訪時,執行長拉傑更表示,他相信全球經濟正走向衰退中。執行長拉傑的「全球經濟衰退」一說,引起了市場極大的負面反應,迎來三大指數同時下跌。S&P 指數進入 3,800 點和 3,900 點區間大幅震盪,終場收在 3,873 點 (表二 FedEx引發三大指數下跌) 。

市場空頭氣氛濃烈,投資人不僅要問,這次的熊市何時才能見底?

表二 FedEx 引發三大指數下跌

如果我們仔細研究 FedEx 調整盈餘的背後將發現,公司在美國的業務僅僅是需求放緩,受到影響相對輕微。最主要的衝擊來自於歐洲的業務在整合 TNT Express 上受到了挑戰,亞洲的業務也受大陸封城的影響而大幅放緩。另外,在高通膨下,地面工作人員要求加薪。公司在業務量下降的同時,營運成本相對仍在高位,造成獲利下降。

當投資人專注於美國通膨與聯準會加息幅度的時候,經濟的逆風卻悄悄地從歐洲和亞洲襲來。

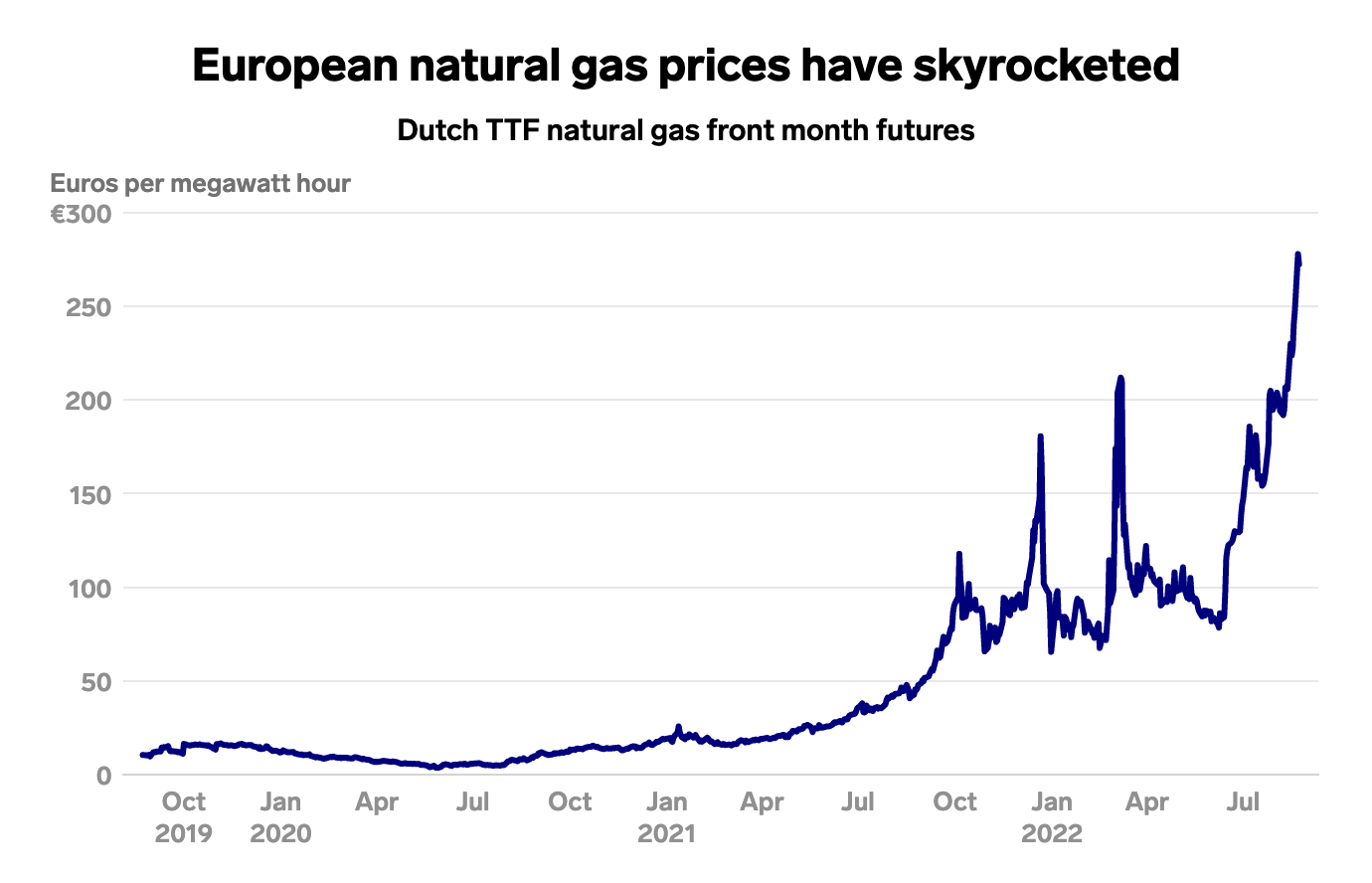

2020 年,歐盟從俄羅斯進口的能源占能源使用量的四分之一。2021 年,俄羅斯供應了歐洲大陸百分之四十的天然氣。俄烏戰爭開打以來,為了回應以應對西方制裁,俄羅斯天然氣公司與 9 月初無限期關閉通往歐洲的天然氣管道,加劇了價格已經飆升的能源危機(表三 歐洲高漲的天然氣價格)。

高盛證券上週警告稱,天然氣緊縮可能導致明年歐洲能源賬單激增達 2 萬億美元,約達 GDP 的 15%,加上歐盟央行以有紀錄以來最高的速度加息,歐洲大陸的衰退可能已經開始。

表三 歐洲高漲的天然氣價格

從歐洲前兩大經濟體來看,如果天然氣價格在未來幾個月保持高位,明年英國通脹可能會超過 20%,達 50 年來的高點,預計英國將於今年第四季開始進入衰退。視未來能源價格而定,經濟衰退幅度可達 1.0% 至 3.4.%。

同時,高漲的能源價格也讓德國的 Ifo 研究機構推翻了 6 月份對 2023 年經濟增長 3.7% 的預測,目前預測歐洲最大的經濟體將收縮 0.3%。與此同時,對 2023 年通貨膨脹率的預測上調 6 個百分點至 9.3%。

著名經濟學家,也是劍橋大學女王學院院長穆罕默德 · 埃里安 (Mohamed El-Erian) 表示,歐洲經濟衰退幾乎可以確定。埃里安同時表示,就連中國大陸的經濟在動態清零的防疫政策下也面臨著巨大風險。大陸的年通貨膨脹率為 2.5%,但零星的 COVID-19 封鎖和嚴格的邊境控制的後果正在減緩經濟增長,其影響可能相當於經濟衰退。

目前,大陸經濟年度增長預期已從去年 3 月的 5.5% 降至 3% 左右,對於一個過去 10 年大部分時間 GDP 年增長率都超過 7% 的國家來說,這種下降會讓中國大陸「感覺自己陷入了衰退」。

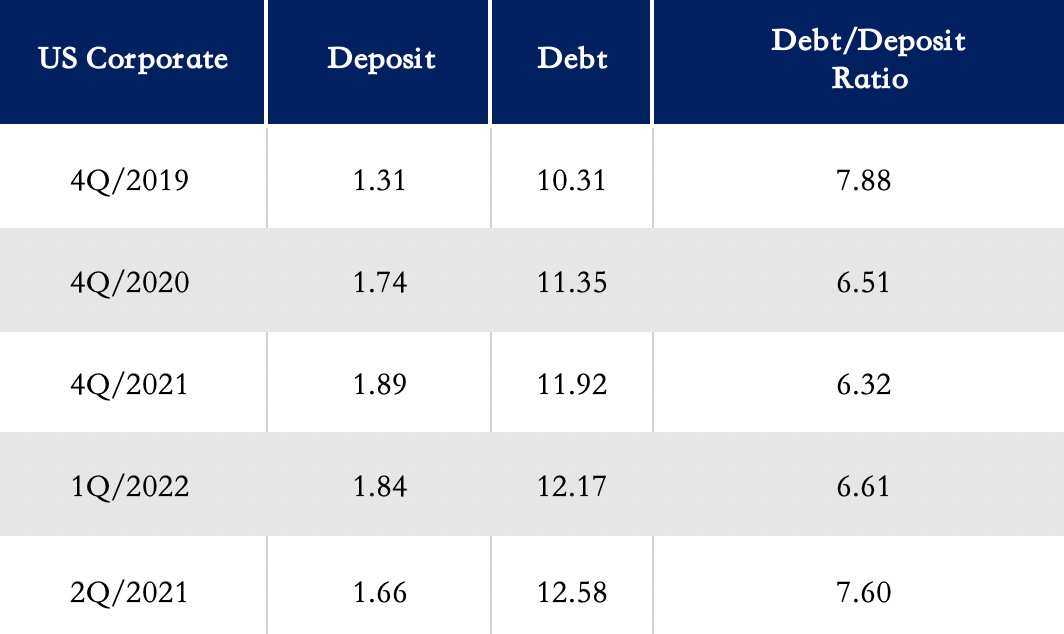

與歐洲和中國大陸不斷惡化的前景相比,由於能源獨立與之前的財政刺激計劃,美國的經濟目前反而處於相對較佳的位置。美國企業第二季度負債與存款比為 7.60 倍,已經逐漸回升到疫情前的 7.88 倍,仍屬健康的範圍(表四 美國企業負債與存款結構)。

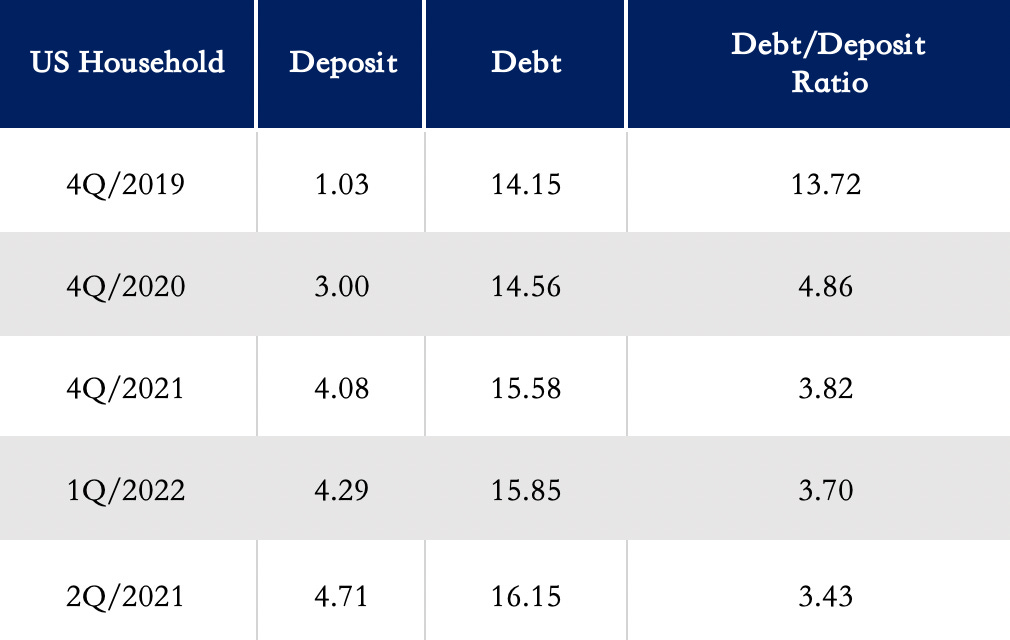

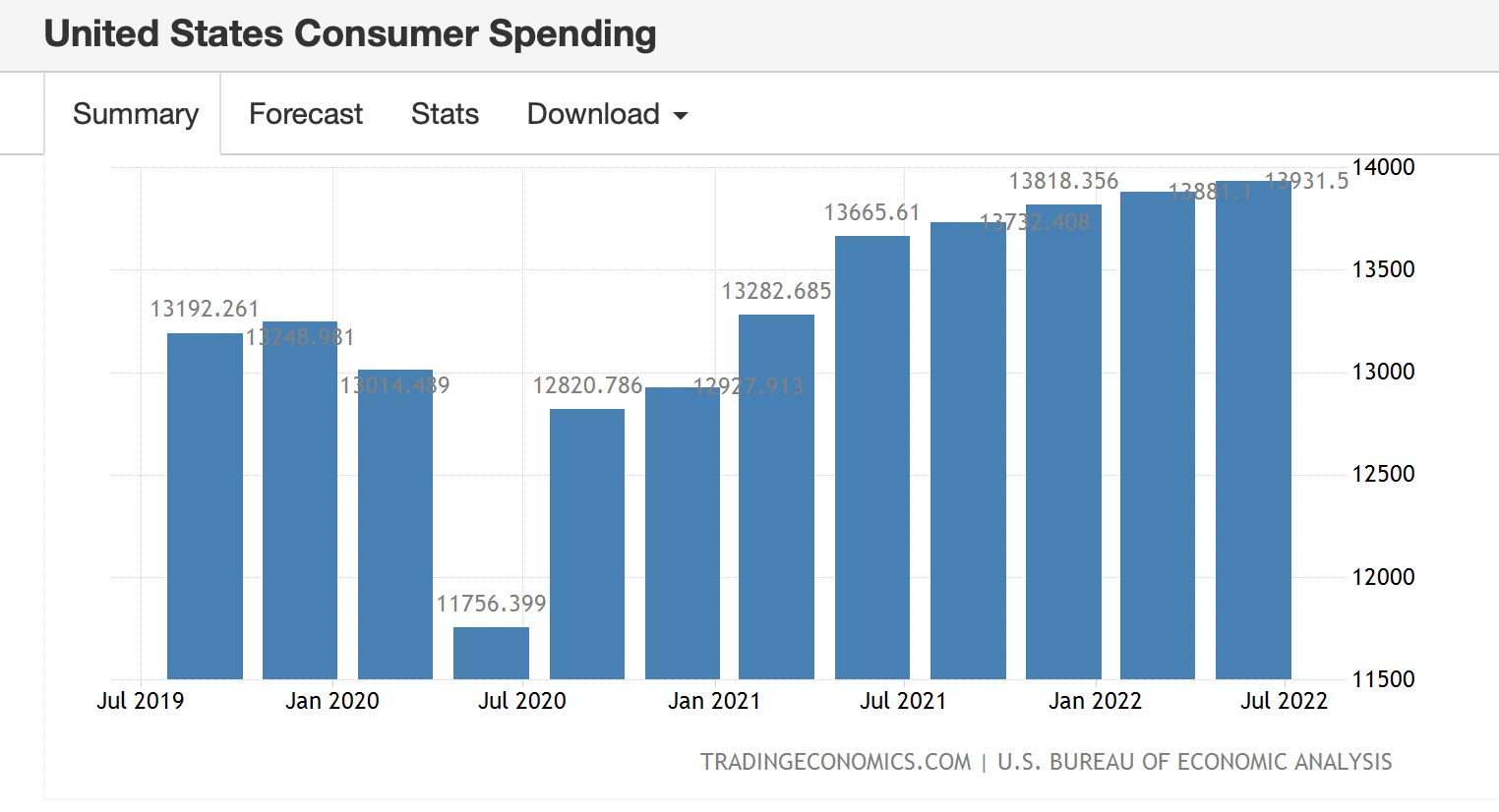

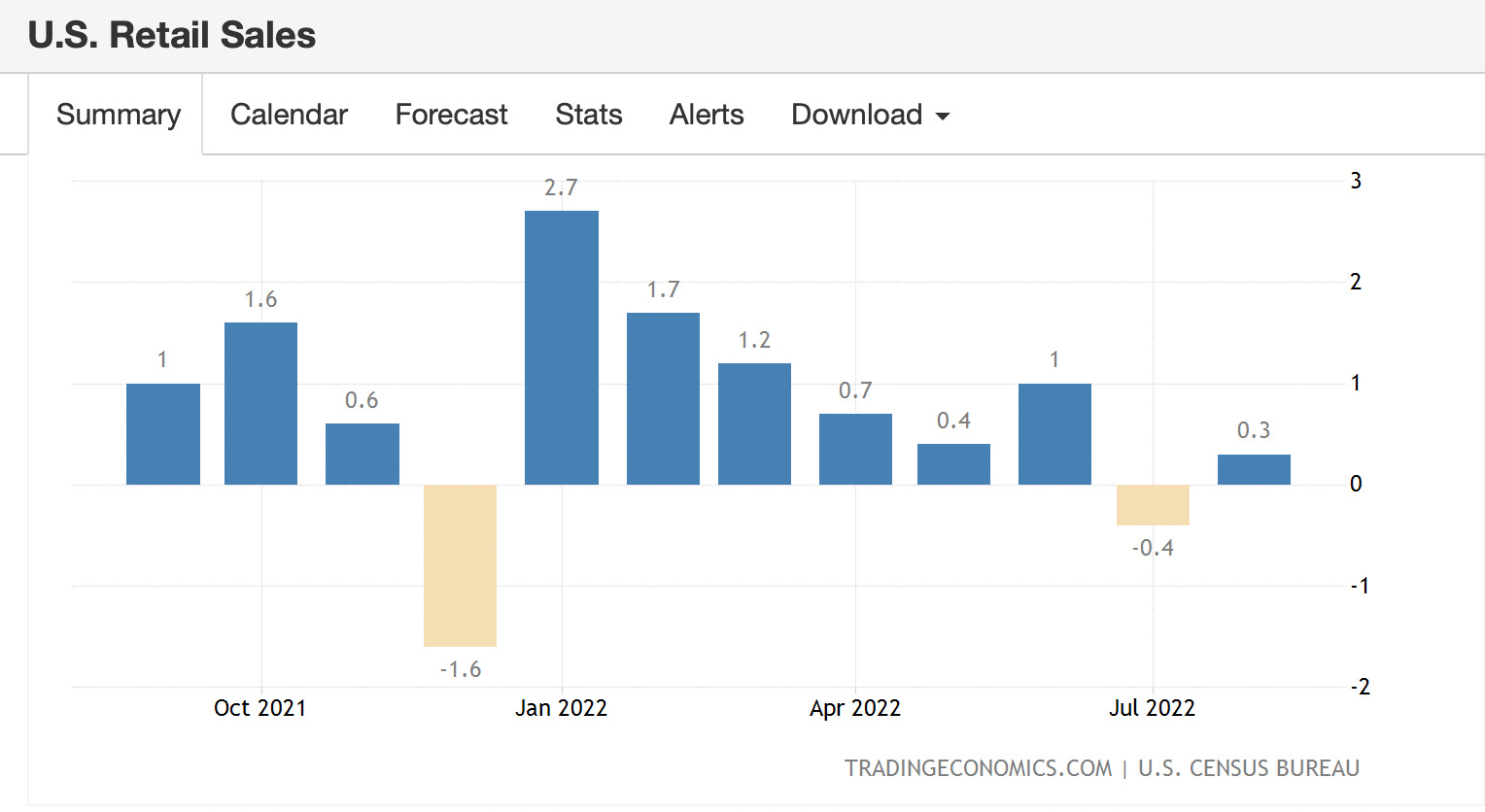

同時,美國家庭的負債雖然增加,但在失業率仍低的情況下,美國家庭存款截至第二季還在上升。家庭負債存款比持續下降到第二季的 3.43 倍 ,不僅遠優於疫情前的 13.72 倍,而且比例仍在改善(表五 美國家庭負債與存款結構)。也因此,到目前為止,美國的消費者支出到今年 7月依然沒有降低(表六 消費者支出),而且 8 月份的零售情況仍然微幅成長(表七 零售成長率)。

未來在聯準會持續加息下,美國的失業率將逐漸上升,但在強大的抗通膨能力下,預計美國經濟要到 2023 年第二季才會進入短暫而溫和的衰退。

表四 美國企業負債與存款結構

表五 美國家庭負債與存款結構

表六 消費者支出

表七 零售成長率

今天,S&P 500 公司有 40% 的業績來自美國以外。在這次因為疫情造成的全球性經濟衝擊上,由於美國目前仍然維持強大的國內消費力,預計 S&P 500 企業的獲利將首先受到來自歐洲與亞洲等國際市場的衝擊。但由於美國第三季的消費未見衰退,公司獲利預計最快要到今年第四季才能顯現出具體而廣泛的影響。

換句話說,S&P 500 公司在明年第一季度發佈今年第四季度盈餘報告與未來業績指引的時候,將是美國股市最大的挑戰,也是熊市是否見底關鍵的時間點。

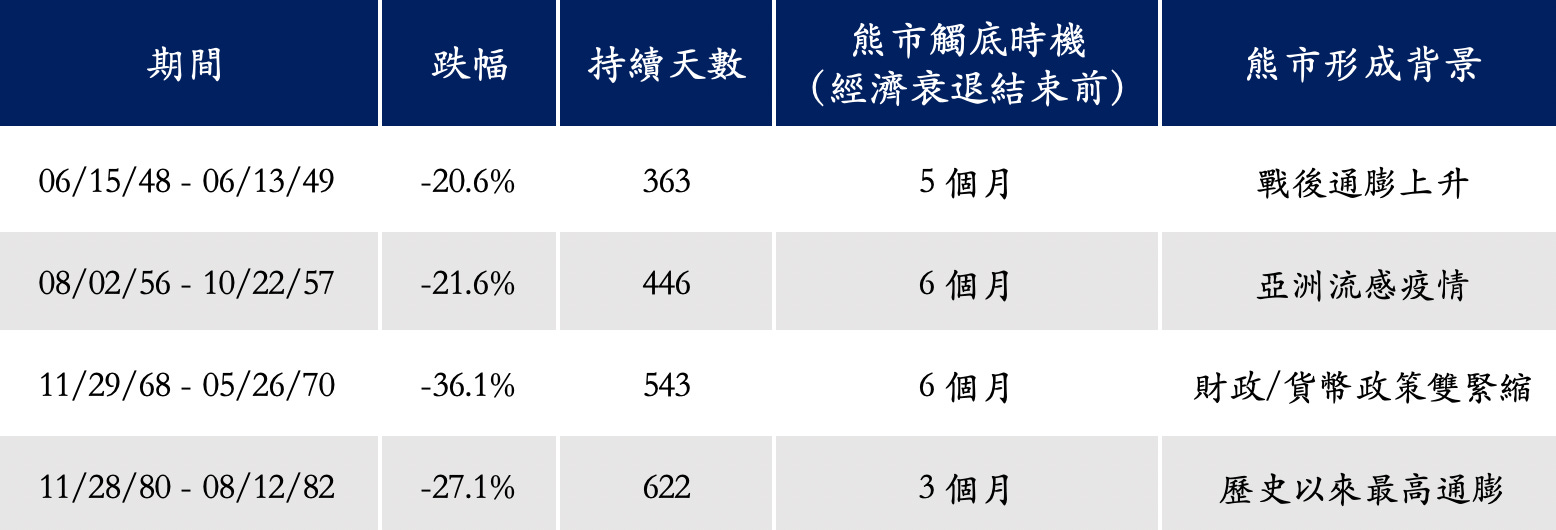

另外,如果歷史可以借鏡,在排除 1970 年代初美國因為退出金本位而造成美元購買力下降,又遭遇阿拉伯國家石油禁運所造成的熊市外,我們也從歷史上因為通膨而誘發的熊市來判斷谷底可能出現的時機。在下表中,我們列出了美國在二戰之後因為通膨而引發的四次熊市以及其具有的特徵(表八 因為通膨引發熊市的特徵)。

表八 因為通膨引發熊市的特徵

我們看到,除了 80 年代初期通膨達到歷史高點的約 15%,造成聯準會四次將聯邦資金利率加到 20%,造成經濟在 1980 年和 1982 年出現二次衰退以外,熊市長達 20 個月以外,另外三次熊市下跌持續的時間約在一年到一年半之間。

如果進一步排除 1968 年至 1970 年間,因為越戰結束,白宮和聯準會同時實行財政與貨幣政策雙緊縮(今天的美國沒有實行財政緊縮),以減少財政赤字,同時打擊通膨,造成熊市時間的延長外,則其他兩次熊市下跌持續的時間約在 12 個月到 14 個月的時間。

如果以平均 13 個月的時間推估,這次的熊市從今年 1 月份高點開始下跌,進入谷底的時間預計也將落在明年的第一季。

最後,以聯準會加息的步伐來看,目前預計明年的第一季聯準會的加息將接近尾聲。屆時,市場在消化了公司盈餘下降的重大利空消息與經濟衰退的風險,同時預計聯準會加息即將停止下,預計在明年第一季觸底的機會大增。

2020 年的 3 月 23 日,當聯準會實行無限量化寬鬆,華爾街喊出「不要與聯準會對抗」(Don't Fight the Fed),市場由熊轉牛。而在這一次的熊市中,聯準會站在市場的對立面,投資人不但不要與聯準會對抗,更不要與基本面對抗(Don‘t Fight the Fundamental)。

我們說熊市的最後一波下跌往往以「基本面耗盡」的方式出現,而這一次的基本面耗盡,預計將是公司獲利扎實的重挫與業績指引徹底的滑落。

Michael 的美股世界,雙週出刊,目前訂閱一年優惠價只要 99 美元。