降息前的操作策略(上)

耐人尋味的就業資料

本期摘要

耐人尋味的就業資料

實際的通膨

降息的時機

降息前的操作策略

我們在上週的文章中提到,市場可能出現回調,但市場的回調從 12月28日已經開始。對於已經獲利豐厚的投資人,市場並沒有給予良好的出場機會。而昨天市場的上漲也說明,對於長期投資人來說,市場上漲的趨勢還沒有結束,不必輕易賣出手中的持股。

耐人尋味的就業資料

投資總是先考慮風險,再考慮獲利。上周五的就業資料好壞參半,耐人尋味。

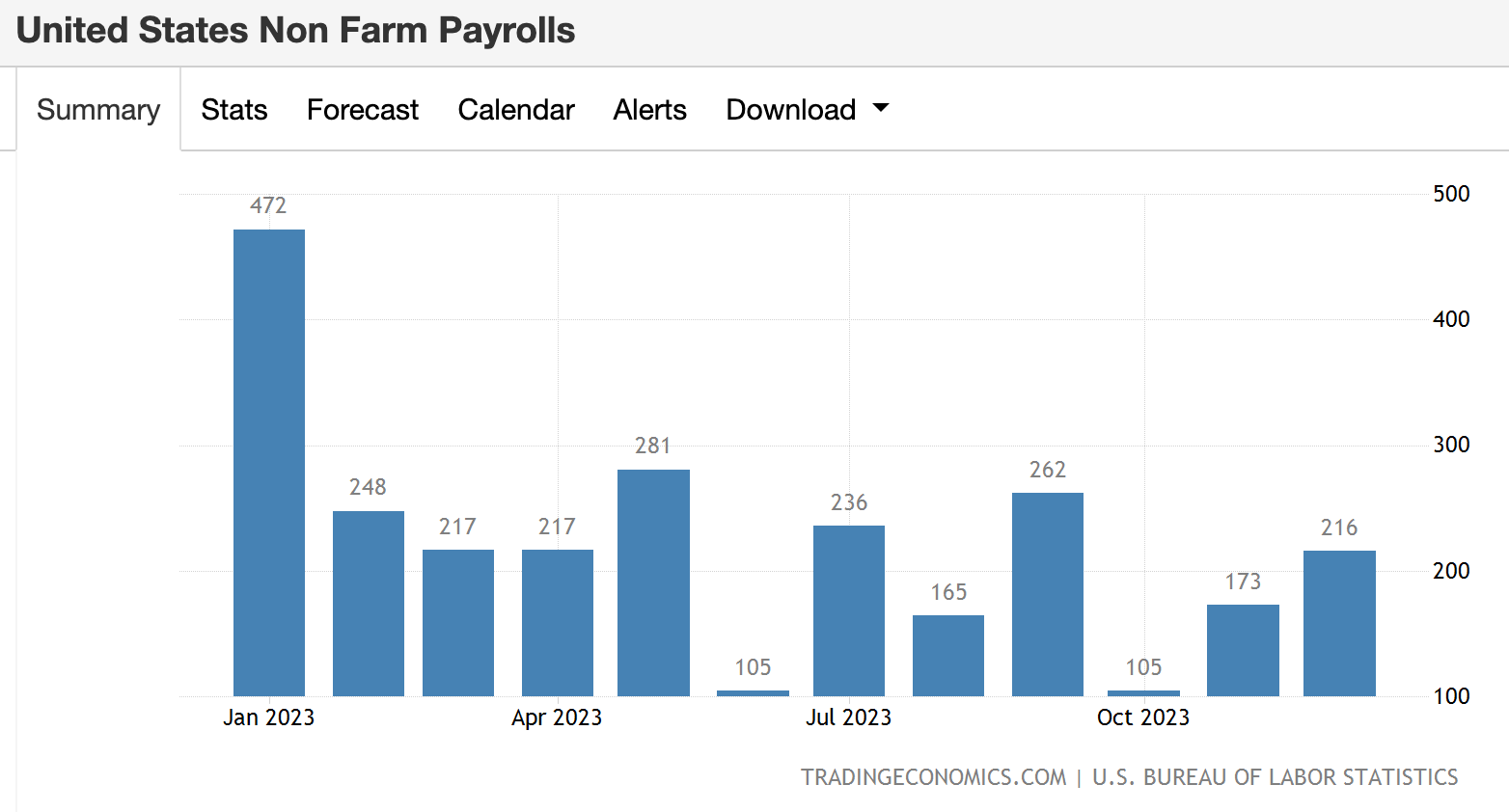

非農就業人數增加 21.6 萬人,遠超華爾街預期的 17.0 萬人(表一)。

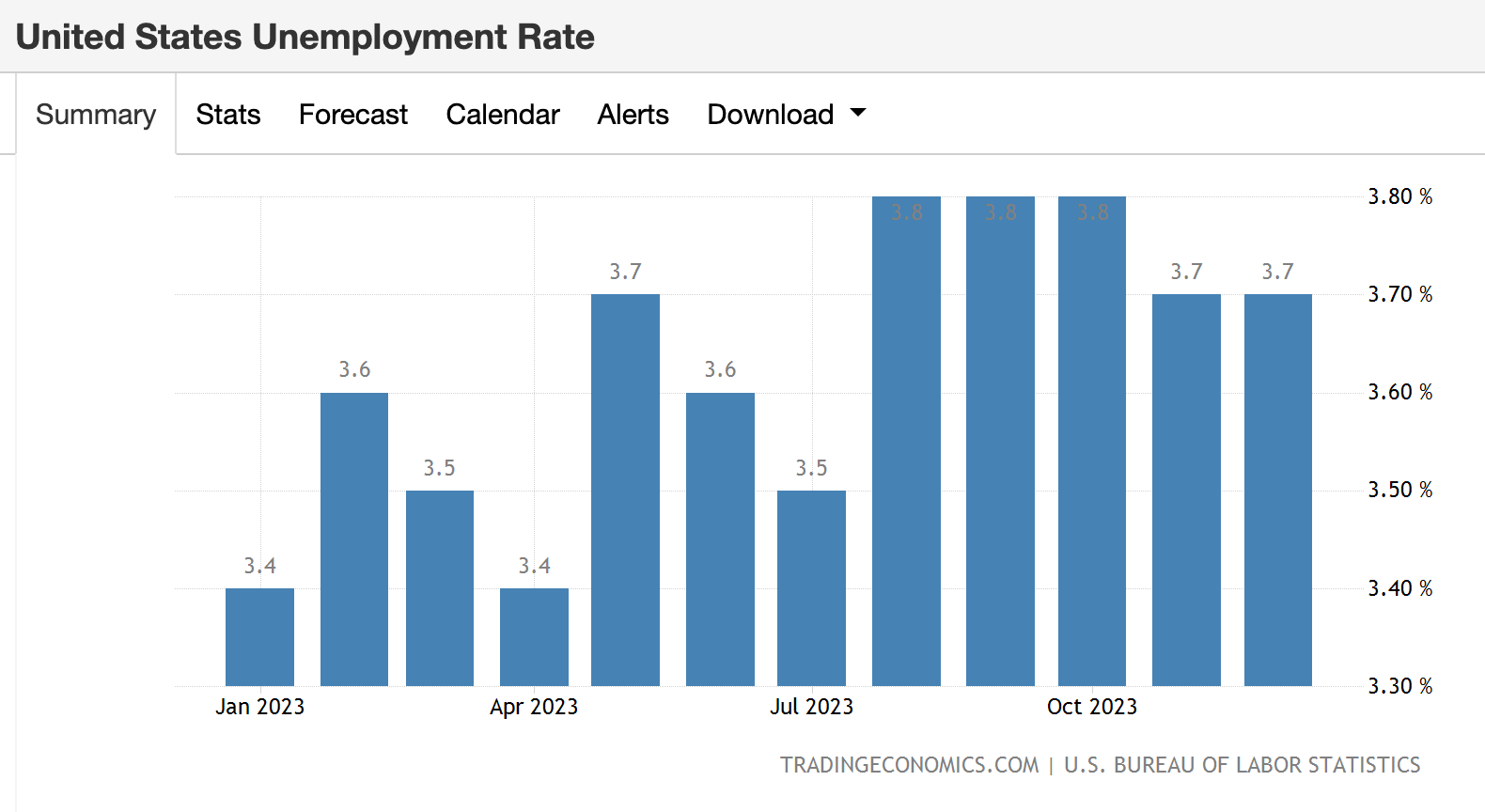

同時,失業率維持在 3.7%的低水位,低於市場 3.8% 的預期(表二)。

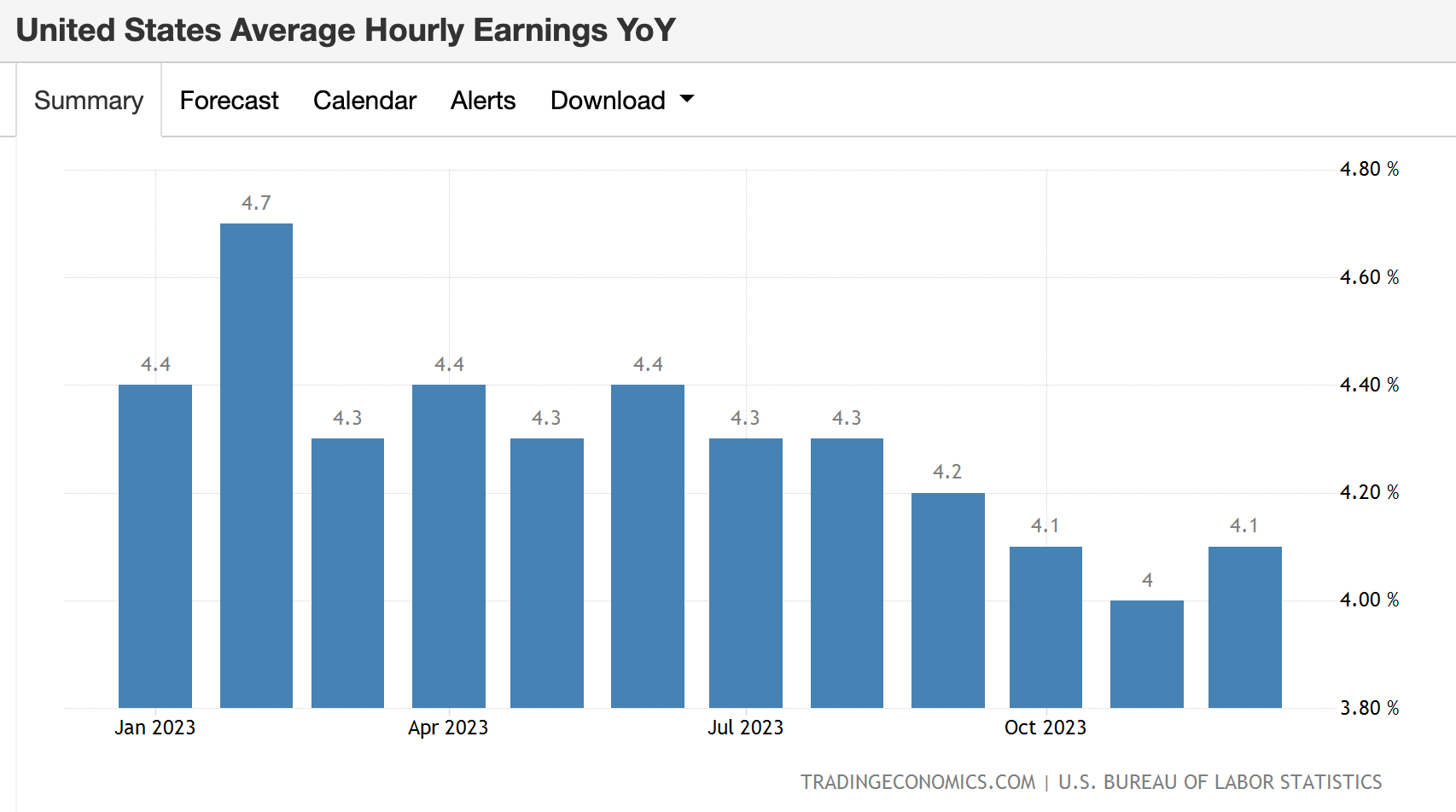

時薪增長率也反彈到 4.1%,大幅高於預期的 3.9%(表三)。

強勁的就業數據似乎預示著通膨最後一哩的下降十分頑強。為了排除市場的風險因素,我們對就業資料進行了進一步的分析。

表一 非農就業人數(千人)

表二 失業率(%)

表三 時薪增長率(%)

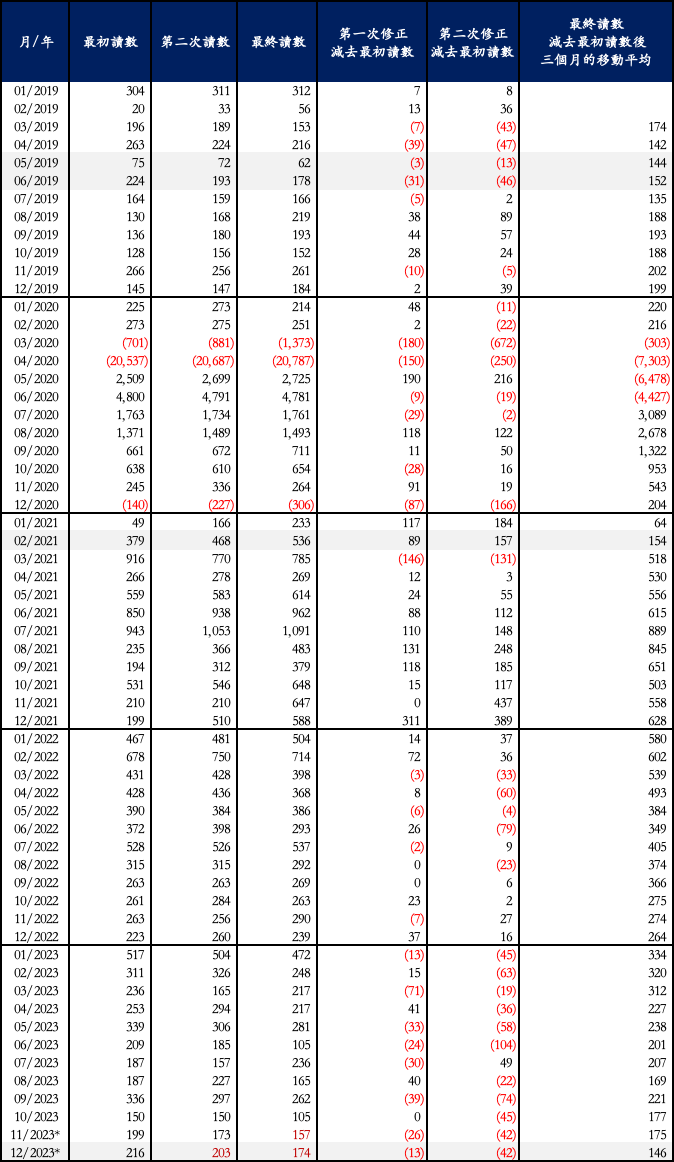

勞工部在公佈 12 月非農就業人數的同時,也同時向下修正了 10 月和 11 月的數字。尤其 10月的非農就業人數從初次公佈的 15.0 萬人,經過 2 次下修後,最終讀數為 10.5 萬人,幅度可謂相當大。

12 月的讀數會出現同樣的下修嗎?如果出現同樣程度的修正,就業數據就不像表面上看起來這麼強勁,也就對聯準會降息的預期不會產生重大的影響。

美國勞工部在每個月公佈的非農就業人數為最初讀數。隨著回覆樣本的擴大,在接下來的二個月,勞工部會固定公佈二次修正的數字,形成我們看到 10月份的「最初讀數」在經過二次下修後,大幅高於「最終讀數」的情形。

在過往,最初的讀數不見得一定會大於最終的讀數,但在 2023 年,下修的情況卻成為常態:

除了 7月外,2023 年每個月最終的讀數都比最初的讀數來得高。

以 2023 年 1 月到 10月的平均值來看,每個月「最終讀數」較「最初讀數」下修的幅度為 4.2 萬人。

以此作為推算的根據,預計 2023 年11月和12月非農就業人數的最終讀數分別為 15.7 萬人和 17.4 萬人。

換句話說,12 月的非農就業人數在實際上可能非常接近華爾街預估的 17.0 萬人(表四),不如想像中的糟糕。

表四 非農就業人數:最初讀數與最終讀數(千人)

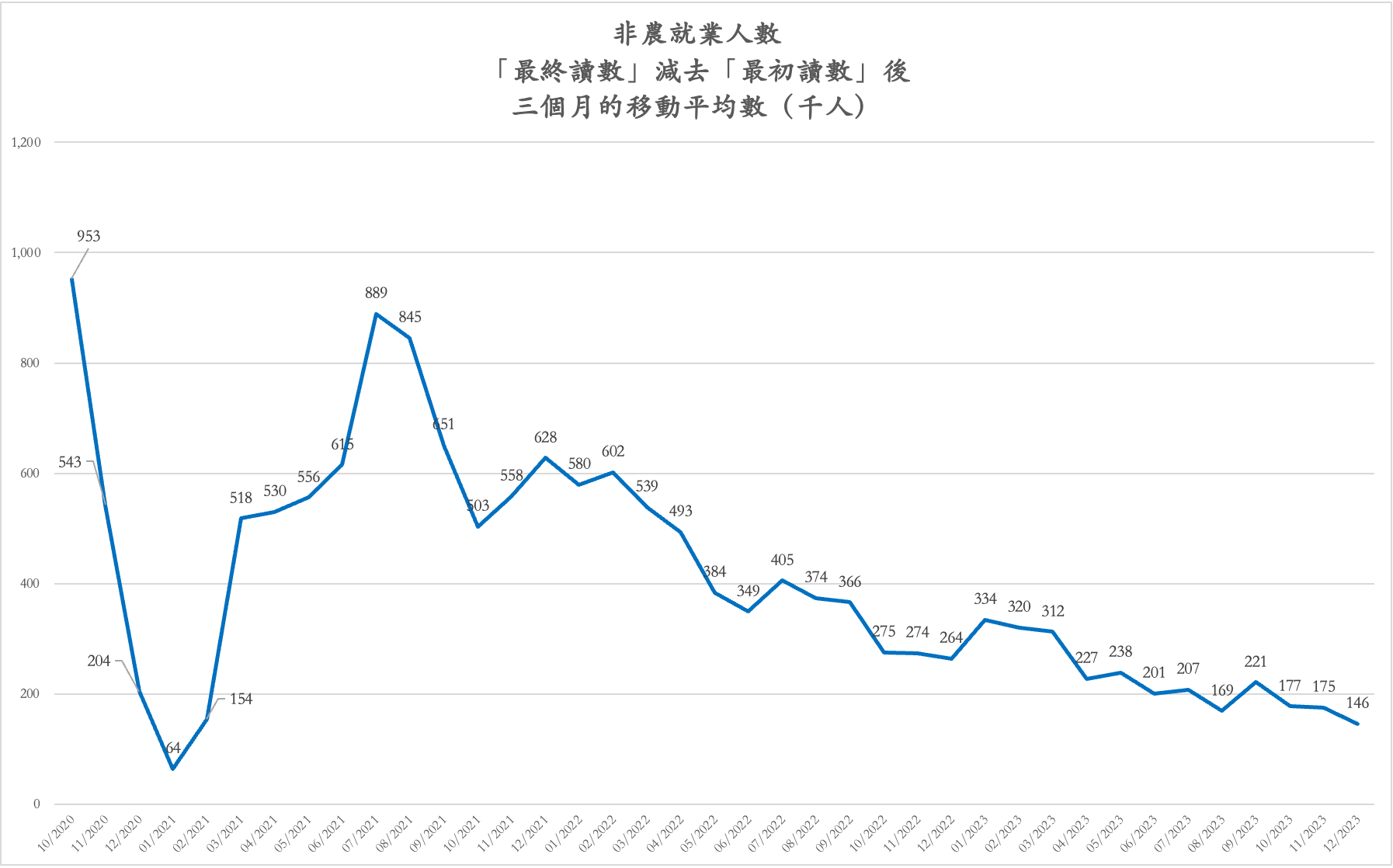

同時,由於單月數字往往跳動較大,如果以 3 個月的移動平均來看(表五):

最新的數據為 14.6 萬人,已經低於 2021 年 2月 解封之前的 15.4 萬人。

與疫情前相比,約在 2019 年 5~6 月間的水準。

非農就業人數呈穩定的下滑,勞動市場降溫的趨勢明顯,沒有改變。

表五 非農就業人數:三個月移動平均數(千人)

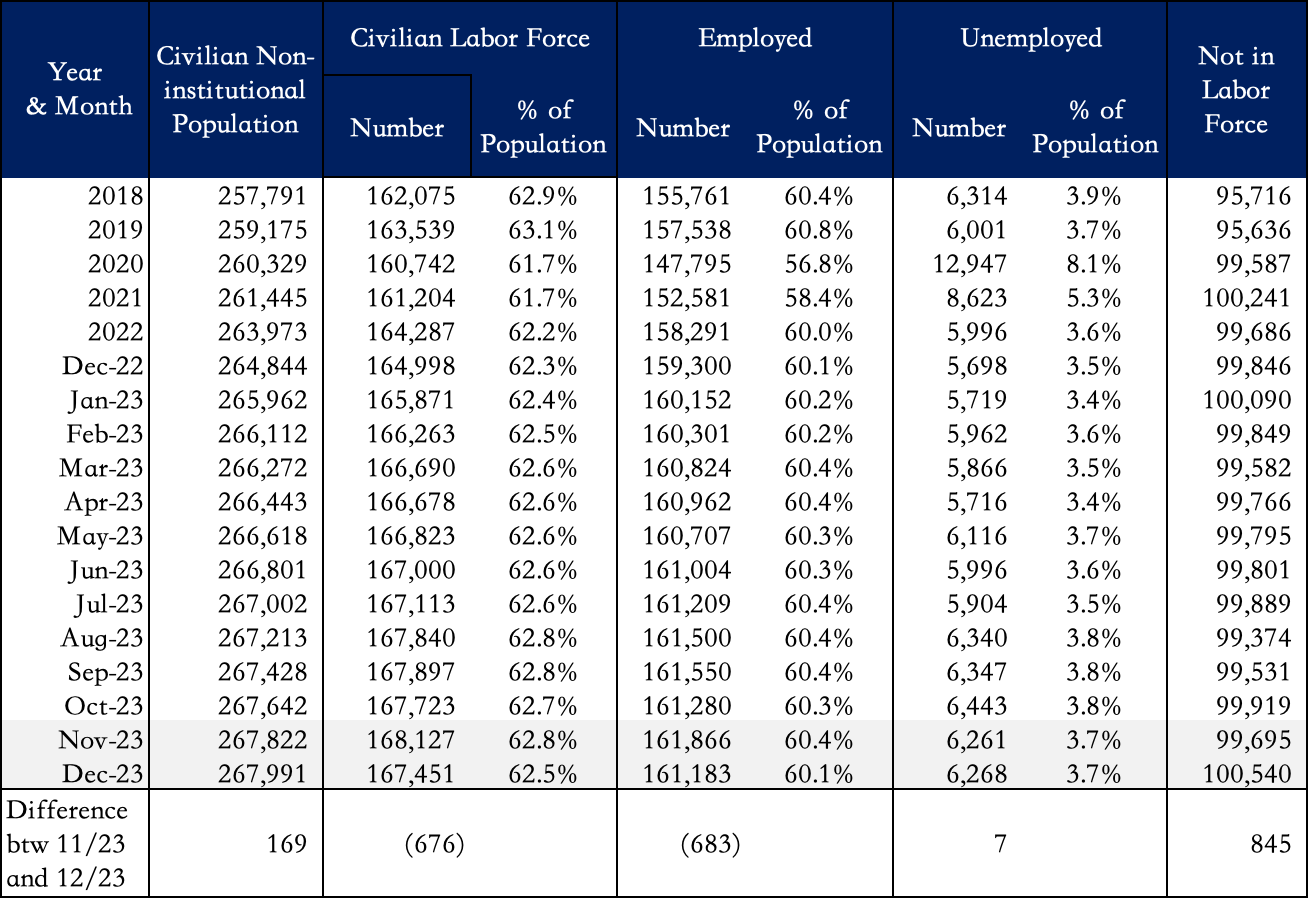

更耐人尋味的是, 12月的失業率維持在 3.7%, 並不是因為就業人數上升,或失業人數下降,而是因為勞動參與人數減少所造成。

與 11 月相比,12 月的就業人數反而減少了68.3 萬人(Employed),失業人數也增加了 7 千人(Unemployed)。

3.7% 的失業率完全是因為勞動參與人數(Civilian Labor Force)下降了 67.6 萬人(表六 )所造成,不是因為經濟過熱,也不是因為勞工市場需求強勁。

表六 失業人數、就業人數、參與勞動人數與適齡勞動人數

至於 4.1% 的薪資漲幅, 固然不能掉以輕心。但是,在所有發達國家中, 美國是個得天獨厚、人口還在不斷成長的國家。從表六的第一欄中,我們看到,

美國 2023 年 12 月的適齡勞動人口(Civilian Non-institutional Population) 較 2022 年 12 月增加了 3.1 百萬人。

就算與 10 月相比,也增加了 55 萬人。

在適齡勞動人口不斷增加下,如果 62.5% 的勞動參與率不至於進一步惡化,由於勞工的供給呈趨勢性增加,而聯準會加息的滯後效益也還沒有完全顯現,預計薪資的漲幅在未來將有所減緩。