本期重點

戰略佈局篇

整體產品、市場與競爭分析

戰略佈局與公司定位

戰略佈局篇

整體產品、市場與競爭分析

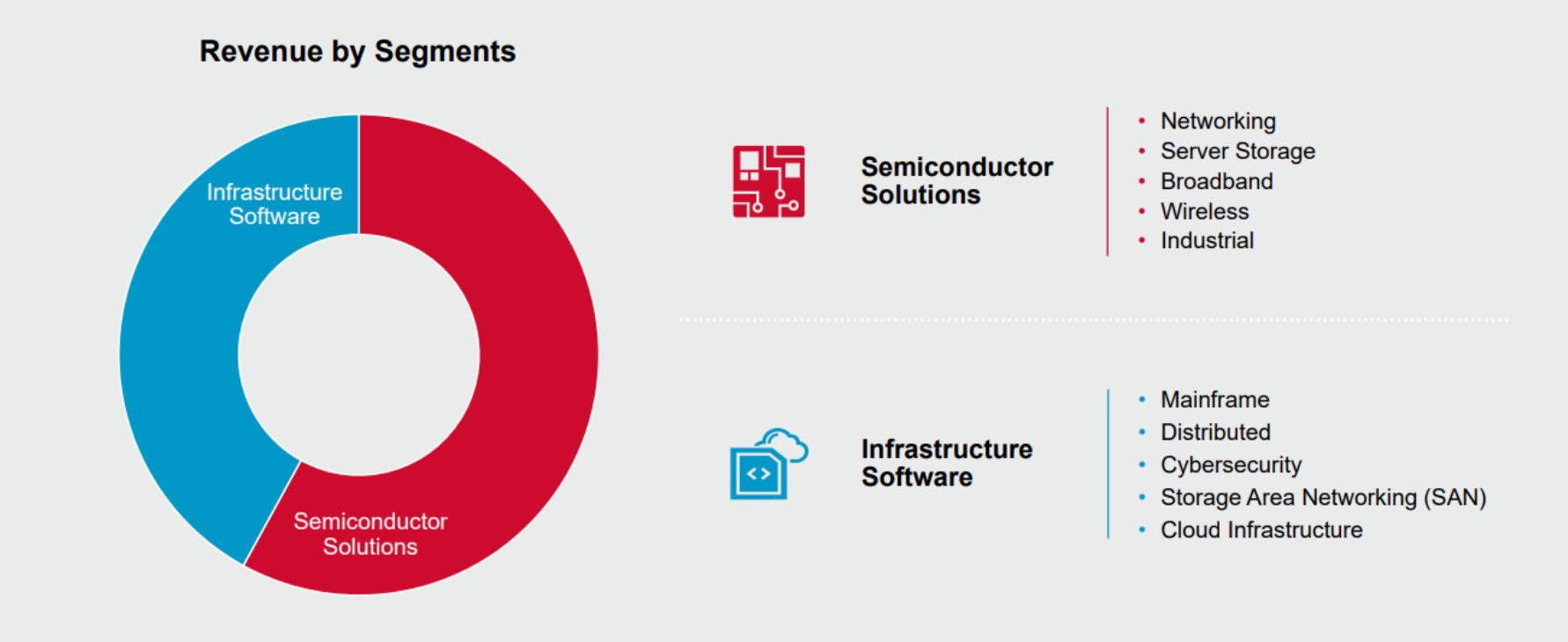

半導體解決方案事業部(Semiconductor Solutions)

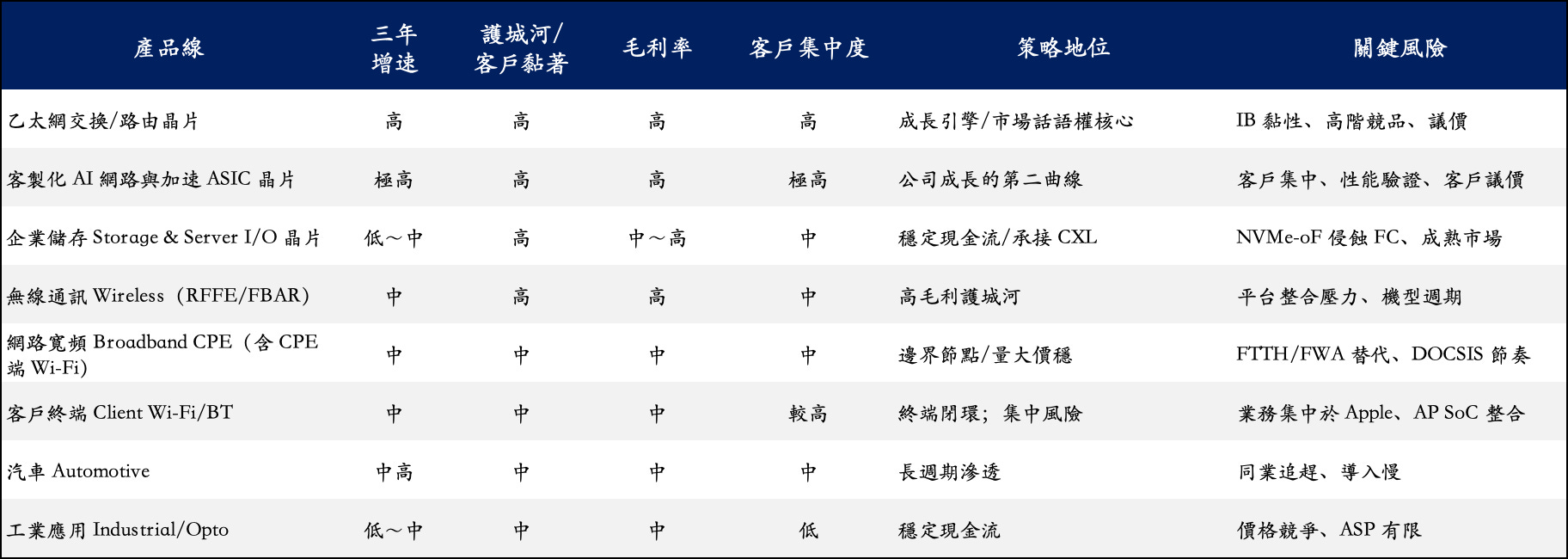

在對公司半導體部門的各大產品領域有所瞭解後,如果以不同領域的成長狀況來劃分,我們可以將 Broadcom 半導體解決方案事業部看成三大部分:

一、成長的引擎(Growth Engines)

根據 Dell’Oro Group 與 Omdia 資料,Broadcom 長期佔據全球「乙太網交換/路由晶片」市場約 60%~70% 的份額,是無可爭議的行業龍頭。在資料中心交換/路由晶片市場中長期保持高市佔率與高毛利,是公司半導體營收的關鍵支柱之一。

「乙太網交換/路由晶片」(Tomahawk / Trident / Jericho 系列)為 Broadcom 長期的核心業務,為支撐 Hyperscaler 雲端基礎設施升級的重要推手。隨著 800G 與 1.6T Ethernet 導入,該領域將持續推動公司營收的成長與技術的領先。

在資料中心乙太網晶片領域的成功,促使 Broadcom 進一步延伸至「客製化 AI 網路與特殊用途(ASIC)加速晶片」的業務。公司從專注於提供「資料中心交換晶片」,逐步轉型為提供「AI 資料中心整體解決方案的平台」。

Broadcom 將「模式穩定、重複性高、資料吞吐量大」的特殊雲端應用場景(如資料查詢、影音分析等),透過『系統級硬體化』(system-level hardware specialization),將原本依賴軟體控制的資料傳輸/互連流程,轉為在量身訂做的特殊用途晶片(ASIC)上運行,減少對軟體的依賴,對整體資料中心叢集(clusters)的運作達到「加速、節能、增加可靠度」的作用。

「AI 網路與加速 ASIC 晶片」成為 Broadcom 的第二成長曲線,專為 Google、Meta、OpenAI 等客戶設計的客製化晶片與 Thor Ultra NIC、Jericho 4 平台構成「AI-over-Ethernet」解決方案。此業務的開發往往需要 18~24 個月的時間,具有高毛利的潛力,但也面臨客戶集中與性能驗證的風險。

公司 CEO 表示,全球對於該業務有需求的公司可能在 7~8 家,而且該項業務的開發往往需要 18~24 個月的時間。目前,Broadcom 已經有 Google、Bydance、Meta 和 OpenAI 等幾家重要的客戶,成為推升公司未來營收增長的主要來源之一。

二、穩定的基礎(Cash-Flow Anchors)

「儲存網路與伺服器 I/O 晶片」領域上,Broadcom 提供長期 OEM 綁定與高續約率,市佔率穩定在 60%~70%,為公司提供穩定現金流與週期平衡功能。

「Wireless、RFFE、FBAR 濾波器 及 Broadband CPE、Wi-Fi 晶片」為中速成長業務,技術壁壘高、應用廣。RFFE 維持高毛利,CPE 晶片則受益於 Wi-Fi 7/DOCSIS 4.0 的升級。

三、長期布局(Strategic Extensions)

「用戶端 Wi-Fi/Bluetooth 晶片」以 Apple 為最大客戶,雖集中但黏著度高,未來將隨 Wi-Fi 7/8 與 LE Audio 普及維持穩定成長。

「汽車與工業晶片」(Automotive Ethernet/Optocouplers)屬長週期滲透型業務,成長速度中等但貢獻穩定。Broadcom 於車用乙太網標準 BroadR-Reach 具先發優勢,在工業光耦領域市佔約 20~25%,提供穩定的現金流支撐。

四、展望與風險(Outlook & Risks)

展望:AI 驅動的乙太網與 AI 網路 ASIC 晶片的需求將維持強勁,CPO、CXL、Wi-Fi 7/8、DOCSIS 4.0 等技術推進將帶動 2025~2027 年營收持續上行。

主要風險:

(1) 超大型客戶議價力與自研晶片趨勢;

(2) InfiniBand 在萬卡級 AI 叢集的性能優勢;

(3) Apple 對 Wi-Fi/RFFE 收入的集中風險;

(4) DOCSIS 與車用乙太網升級速度低於預期。

五、總結

截至 2025 年,Broadcom 的半導體解決方案事業部已成功從傳統通訊/儲存晶片供應商,轉型為「涵蓋資料中心、AI 基礎設施、企業 & 消費通訊、工業 /IoT/寬頻」的多元平台供應商,是公司技術與獲利的基石。

其核心成長動能來自資料中心和 AI 網路 / AI ASIC 晶片,而傳統通訊/儲存/寬頻晶片則構成穩健現金流與基礎基盤。這一結構使 Broadcom 在 AI 基礎設施、雲端連線與終端設備之間形成橫向閉環,具備長期可持續的競爭優勢。

表格 Broadcom 半導體八大產品領域與成長趨勢

企業基礎設施軟體事業部(Infrastructure Software )

2023 年 Broadcom 收購 VMware 後,成立企業基礎設施軟體事業部,成為公司重要的現金流與獲利來源。這個事業部主攻企業資料中心與雲端架構的現代化,幫助客戶把伺服器、儲存、網路、虛擬化與安全管理整合為一套可訂閱的軟體平台。

一、主要產品聚焦

伺服器與資源整合管理:讓企業能把多台實體伺服器集中管理、提高資源利用率並快速部署虛擬機與應用。

虛擬化儲存與網路:把原先需要昂貴硬體設備的儲存與網路功能,用軟體方式整合與管理,降低成本並提升部署速度。

混合雲與多雲管理:支援企業同時管理自有資料中心與公有雲,並便利運行新的雲端或容器應用。

同時,Broadcom 推動從一次性永久授權,轉向訂閱與套件(bundle)模式,使收入更可預測、維運更簡單,使公司收入更具可預測性,也更貼近企業採用雲端 / SaaS 的長期趨勢。

收購後的 Broadcom 將 VMware 定位為「軟體引擎 + 穩定現金流來源」。根據最近的季報, 企業基礎設施軟體事業部佔 Broadcom 總營收的 44%,毛利率超過 80%,為公司營收和獲利的重要支撐。

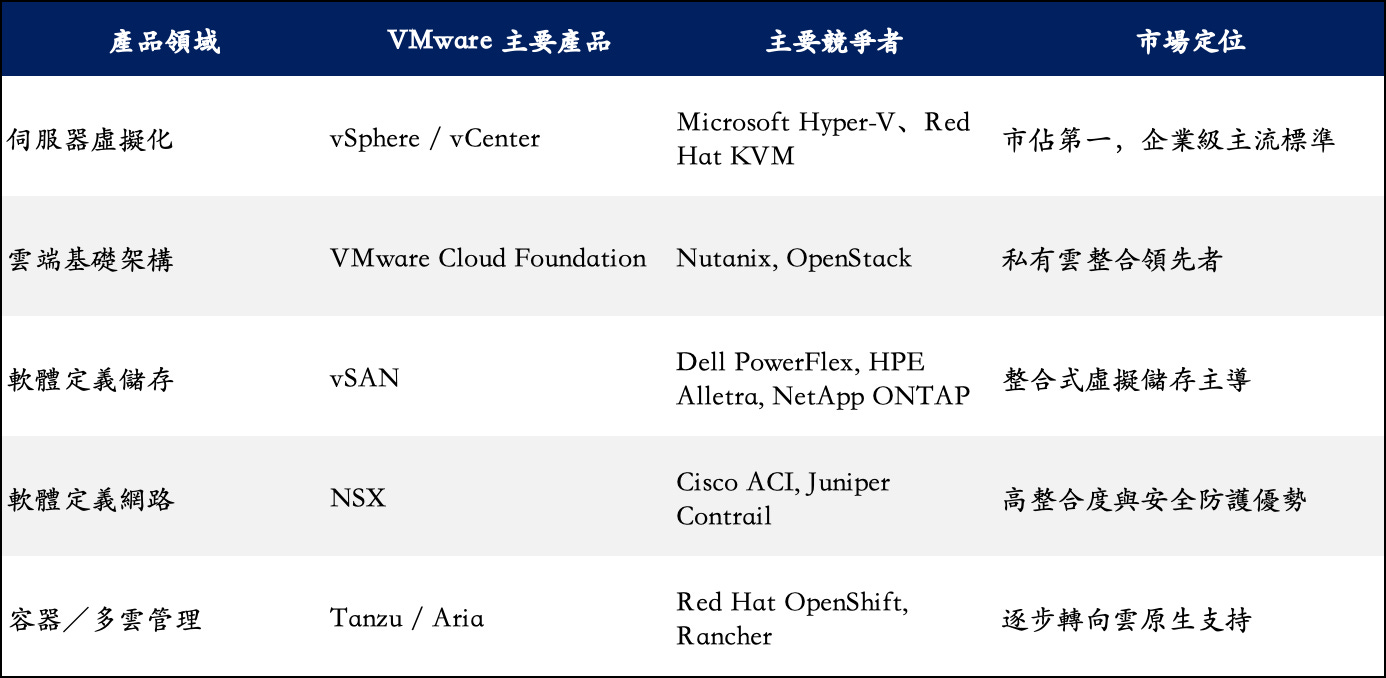

表格 VMware 主要產品與競爭者

二、市場佔有率與競爭優勢

VMware 長期被視為企業伺服器虛擬化與私有/混合雲管理領域的市場領導者。結合 AI 網路晶片與乙太網交換器等,Broadcom 可提供「硬體到虛擬層」的一體化解決方案。

在高度的生態黏著性下,截至 2024 年,其在全球伺服器虛擬化市場中拿下約 96% 的營收市佔率。全球有超過 300,000 家企業客戶使用 VMware 平台,其中 Fortune 500 客戶覆蓋率接近 99%。

在混合/分散式雲基礎設施解決方案方面,VMware 的旗艦平台 VMware Cloud Foundation(VCF)在 2025 年仍被 Gartner 評為領導者。這代表,對於大型企業、金融、醫療、政府與其他注重可靠性、合規性與整合管理需求的機構而言,VCF 提供的跨雲兼容性 + 全棧整合方案仍具有相當高吸引力。

如果客戶強調「穩定性、整合管理、混合雲兼顧性質」,VMware 目前仍是整體最具代表性、也最被廣泛採用的方案之一。

三、潛在的風險

不過,VMware 的市場主導地位並非沒有挑戰。自從其被 Broadcom 收購並推動全訂閱制 (subscription-only) 授權模式後,其價格與授權政策的重大變動,引發部分企業不滿與重新評估架構選項。

根據最新市場分析與業界報告,預計到 2028 年,由於授權成本的上升,可能有高達 35% 的 VMware 現有工作負載 (workloads) 轉向其他虛擬化平台。這顯示,在成本敏感、希望降低總擁有成本 (TCO),或對授權政策與技術支援透明度有疑慮的機構中,VMware 的吸引力正逐漸削弱。此外,新興替代方案 (包括開源 KVM以及不同 hypervisor /混合策略) 也是值得觀察的潛在威脅。

儘管面臨替代壓力,VMware 的強項在於整合能力(特別是在混合雲管理、跨雲兼容性上)仍是其在大型機構與複雜企業環境中最難以被取代的優勢。其整合性的解決方案 (如 VCF) 被 Gartner 等權威分析機構高度評價。這意味著對於不希望完全轉向公有雲、且需要兼顧安全性、合規性與私有雲優勢的機構,VMware 仍可能保持核心地位。

四、結論

透過整合 VMware,Broadcom 成功從「半導體晶片公司」轉型為兼具「軟體與硬體雙核心」的「完整基礎設施解決方案」供應商。VMware 不僅為 Broadcom 提供高毛利、穩定現金流的軟體收入來源,也成為其半導體業務部門提供了向企業資料中心和混合雲客戶滲透的切入點。

戰略佈局與公司定位

今天的 Broadcom 已經從單純的「晶片供應商」轉型,成為一家立足於「端到端資料中心基礎設施」的綜合供應商。從「伺服器節點 → 資料中心交換 → 資料中心互連」,Broadcom 已經建立起完整且垂直整合的技術生態鏈(以其最新的 Thor Ultra、Tomahawk、Jericho 系列為代表),建立公司的核心優勢。

在半導體部門,其多元產品組合涵蓋 AI 加速/ASIC 晶片、資料中心交換/路由晶片、儲存 I/O、通訊/網路/無線晶片、工業/車用晶片等,形成一種「多週期/多產業平衡」,可以抵禦單一市場或單一路線 (例如消費電子、單一產業)的週期性波動,提高公司整體抗風險能力。

透過收購 VMware,Broadcom 成功將硬體優勢延伸至企業與雲端基礎設施軟體的領域。VMware 的虛擬化/雲端/混合雲平台為 Broadcom 注入了穩定、持續、以訂閱制為主的軟體收入來源,使公司具備「硬體–軟體垂直整合」的能力。這意味著 Broadcom 不僅能賣晶片,也能提供完整企業級資料中心與雲端解決方案,成為客戶從「底層硬體到頂層軟體平台」的整合供應商。

這樣的佈局讓 Broadcom 成為一個兼具「產業週期對沖」與「長期成長潛力」的公司。它不再仰賴單一技術或單一路線,而是以「系統級整合」 (system-level integration) 滲透到雲端、資料中心、AI 基礎設施、企業 IT 架構、以及通訊/工業/車用市場,提高競爭門檻,增強公司的彈性與韌性。

圖表 Braodcom 的兩大業務部門