本期重點

攻堅無力的多頭(上)

放緩的非農就業人數

私營部門的就業分析

公營部門的就業分析

雙重打擊的就業市場

結構惡化的失業人口(中)

庫存帶來的滯後反應

持續收縮的製造業

成長放緩的服務業

整體經濟成長趨緩(下)

市場回調的重要訊號

攻堅無力的多頭

一個深入的研究,可能形成一次重大的決定。7 月 6 日,我們在情緒最為悲觀的牛市一文中預判,就業市場不如表面強勁,7 月非農就業人數大幅下降的風險極高。加上對等關稅在 8 月即將到來,預計市場在短期內進入回調。 7月 28 日,根據對總體經濟的整體趨勢判斷,我們在美國與歐盟談判出現具體進展的高光時刻,賣出了持有的選擇權,完成這個階段的波段操作,實現部位獲利。

表一 實現波段獲利

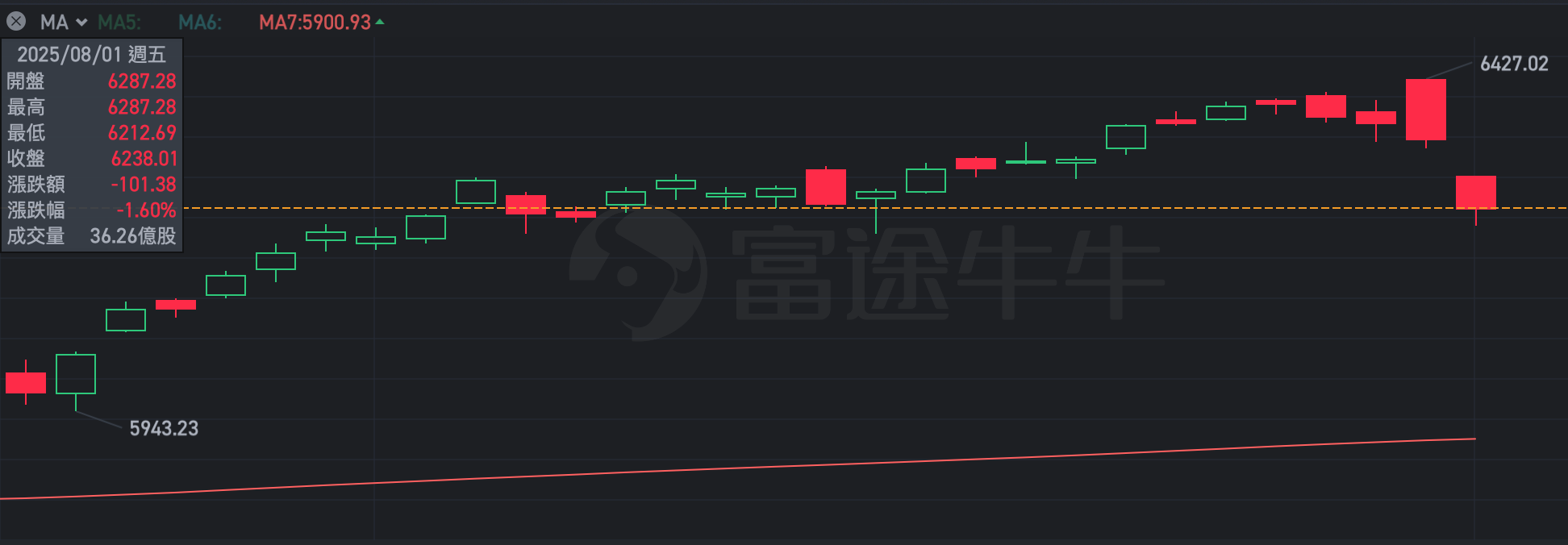

7 月 28~31 日,S&P 500 指數連續 4 天「開高走低」。指數雖然還在破新高,但在這四天中,每一天的收盤價都低於前一天的收盤價,市場出現罕見「越漲越低」的現象,透露出多頭攻堅無力的徵兆。

表二 多頭攻堅無力

放緩的非農就業人數

8 月 1 日,勞工局公佈 7 月份就業資料,

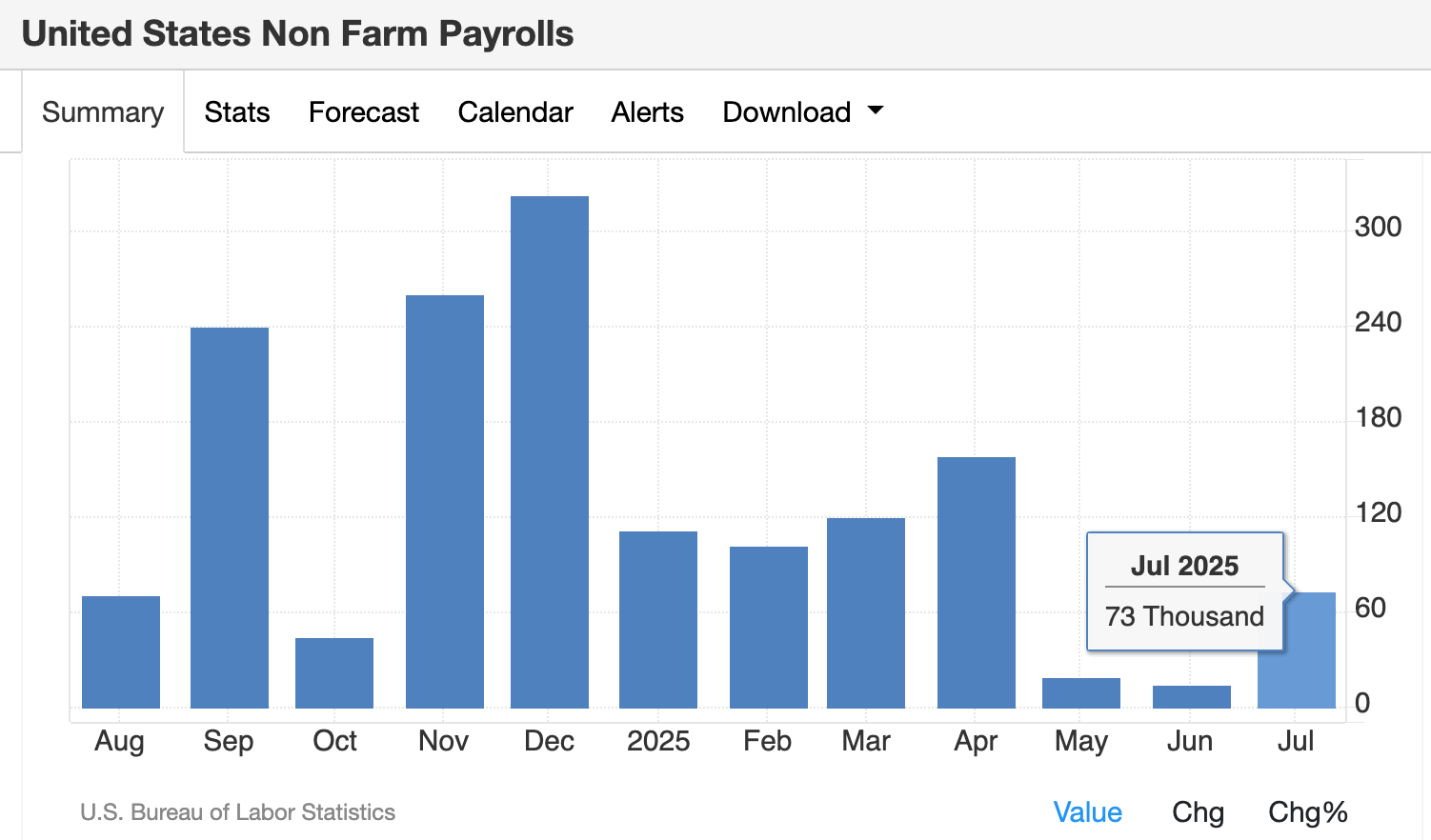

新增非農就業人數出人意料僅增加 7.3 萬人,遠低於預期的 11 萬人。

6 月人數從最初的 14.7 萬人大幅下調至 1.4 萬人,5 月數據也減少了 12.5 萬人。

5 月和 6 月合計下修 25.8 萬人,使得過去三個月平均人數降至 3.5 萬人,為 2020 年夏季以來最低。

勞動力市場降溫的速度比預期來得要快,龐大的修正規模為 1979 年以來最高,結果不但導致勞工統計局局長被川普撤換,也扭轉了市場的方向。

S&P 500 指數從 7 月 31 日 6,427.02 的高點下跌到 8 月 1 日最低的 6,212.69 點,2 天內指數修正幅度高達 3.3%。接下來的一週,市場緩慢爬升,但上週五的收盤價 6,389.45 點仍低於 7 月 28 日的收盤價 6,389.77點。

目前的經濟情勢錯綜複雜,關稅政策剛剛實施,市場看回不回。投資人不僅開始關心,

這是舞會熱情的延續,或只是最後的一隻舞曲?

關稅已經實施,但市場並沒有下跌,目前經濟的體質如何?

如果因為關稅來襲,市場可能反轉,那些是重要的回調訊號?

表三 7 月非農就業人數(千人)

私營部門的就業分析

7 月報告

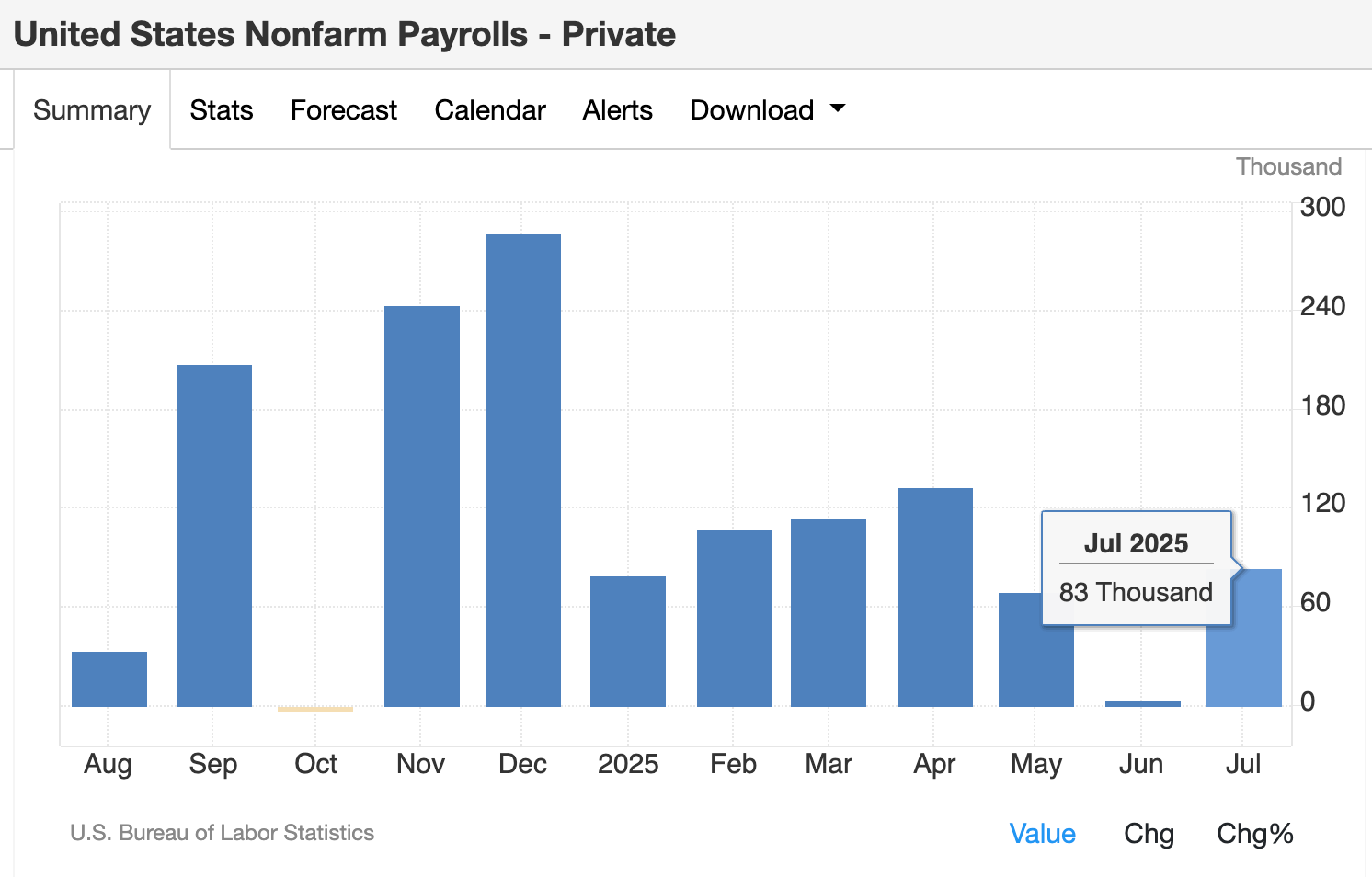

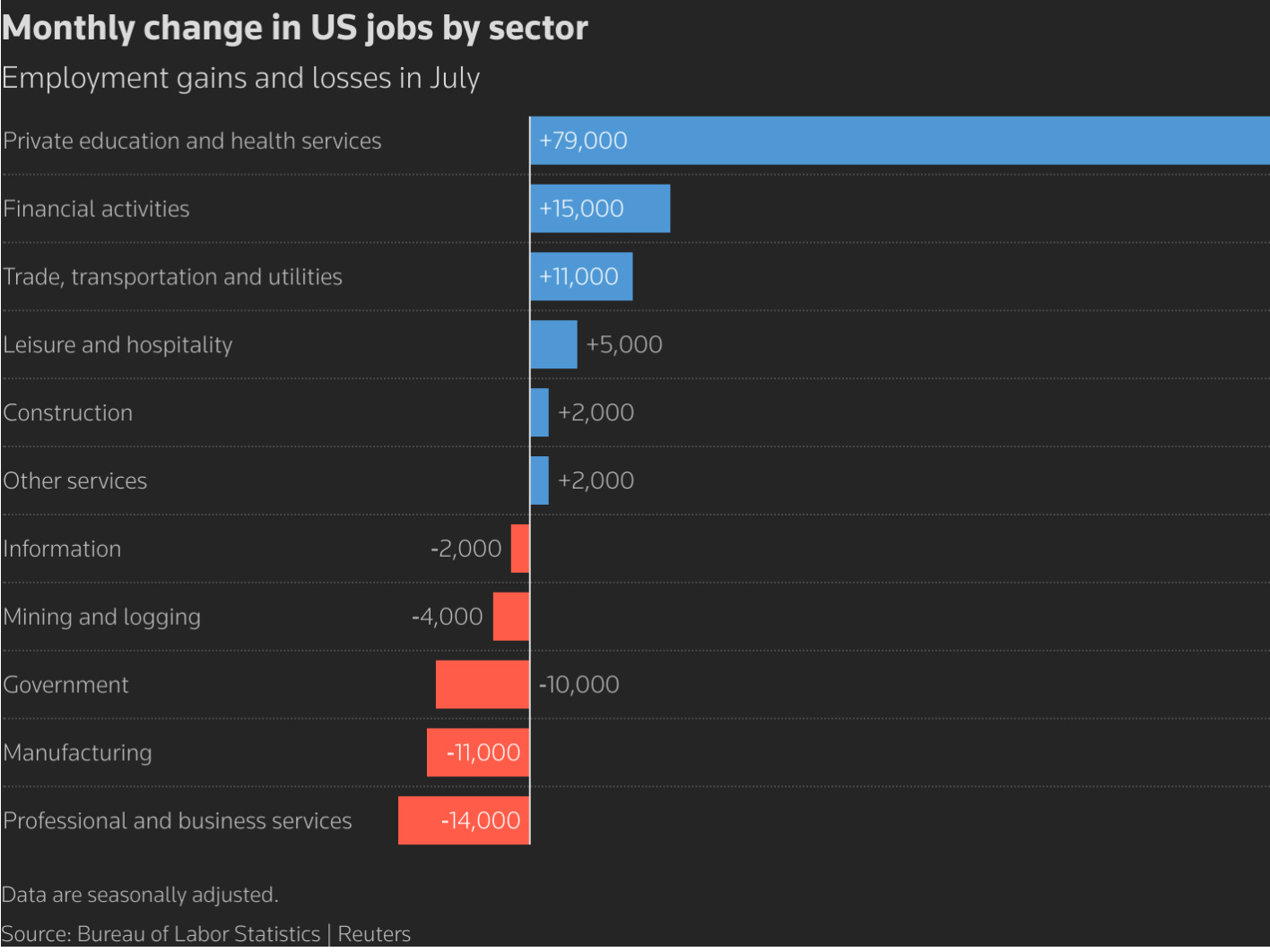

根據勞工局的就業報告,私營部門 7 月新增的就業人數為 83 千人(表四),低於市場預期的 100 千人,其中絕大部分的增長來自醫療保健與社會援助(新增 79 千人,表五)。相比之下,其他對經濟景氣較敏感的行業如專業與商業服務、建築、零售與製造業則表現疲弱,幾乎沒有明顯的增長甚至出現下滑,顯示整體私營部門的新增就業動能趨於保守。

表四 私營部門非農就業人數 - (千人)

表五 不同行業非農就業人數的變化 (千人)

降溫趨勢

如果從過去三年(2022 年 8 月至 2025 年 7 月)的趨勢來看,私營部門每月新增就業人數平均為 203 千人、118 千人與 113 千人(表六)。但在過去三個月,每月平均僅增加 52 千人,甚至不到過去 12 個月平均數(113 千人)的一半。

政策影響

無獨有偶的是,川普於 4 月公佈對等關稅政策,而私營部門的用人從 5 月開始降溫。這恐怕不是巧合,而是私營部門在關稅即將來臨前,對未來經濟前景不確定的調整。換句話說,如果關稅的實施將造成消費保守、經濟趨緩,私營部門自然沒有必要增加用人,新增就業人數下降也就成為合理的現象。

表六 私營部門新增就業人數的變化(千人)

私營部門的就業開始降溫,那麼公營部門呢?

公營部門的就業分析

7 月報告

7 月的就業報告中,公營部門的就業人數減少了 10 千人,公營部門整體用人也在放緩。其中,除了我們之前預示,州政府教育部門於 6 月為了消化預算而暫時增加僱用,7 月回歸正常外,聯邦政府在 7 月減少了 14 千名僱員。

降溫趨勢

公營部門雖然並非就業市場的主力,但新增就業人數在 2022 年 8 月至 2024 年 7 月的每月平均值維持在 45~48 千人,佔整體就業市場相當的比重。不過,過去 12 個月公營部門新增的就業人數每月已經下降到只有 15 千人(表七)。仔細來看,公營部門就業人數的降溫趨勢也與川普政府的政策,息息相關。

政策影響

從 1 月 20 日就職以來,川普成立了政府效率部,大幅刪除聯邦政府支出,並推行人員精簡計畫。過去 6 個月,公營部門整體就業總人數減少了 23 千人。其中,聯邦政府僱員就減少了 84 千人,要不是之前州政府的教育部門增加了就業人數,公營部門就業人數減少的幅度還要上升。過去 3 個月更為明顯,政府部門減少 49 千個工作崗位。

表七 公營部門新增就業人數的變化(千人)

延遲辭職計畫

同時,大規模的人員精簡的計畫還沒有結束。

今年 2 月,川普政府推出涵蓋多個聯邦政府部門的「延遲辭職計畫」(Deferred Resignation Program,DRP)。截至 6 月,有超過 154,000 名聯邦政府員工參加該計劃,約占聯邦政府文職人員的 6.7%。

這 154,000 人簽署了延遲辭職協議,並進入了所謂的「行政帶薪假」(administrative leave)。在官方協議的「正式離職日」(9 月 30 日)或個別提出的「提前退休日」之前,這些人仍被視為「在職」狀態,尚未計入失業人口。這 154,000 人將如何在 9 月 30 日前分批離職固然難以估計,但可以預見的是,公營部門未來幾個月的就業數據將持續疲軟。

整體而言,私營部門因為關稅政策而減少招聘,公營部門也因為政府政策而精簡人事,整體新增就業人數在短期內降溫成為不可避免的趨勢。

表八 延遲辭職計畫的影響

雙重打擊的就業市場

不過,儘管新增就業人數低於平均水平,但如果失業率保持低位,聯準會仍然有時間等待經濟數據的發酵。如同鮑威爾在 7 月 FOMC會議上提到:「現在(你)必須關注的主要數字是失業率」。聯準會在 7 月沒有降息的主要原因也是當時的失業率仍然維持在 4.1% 的低檔。然而,7月的就業報告改變了這一個趨勢。

目前的就業市場正面臨了「失業人數上升」與「勞動規模萎縮」的雙重打擊,預計失業率在 8 月份將上升到 4.3%,如果趨勢不變,10 月份將可能上升到 4.4%。

失業率的計算方式是「失業人數 / 整體勞動力人數」,失業人口的增加自然造成失業率上升。但是,如果勞動力規模同時萎縮,整體勞動力人數的下降將加大失業率上升的幅度,形成就業市場的雙重打擊,這正是美國目前面臨的情況。

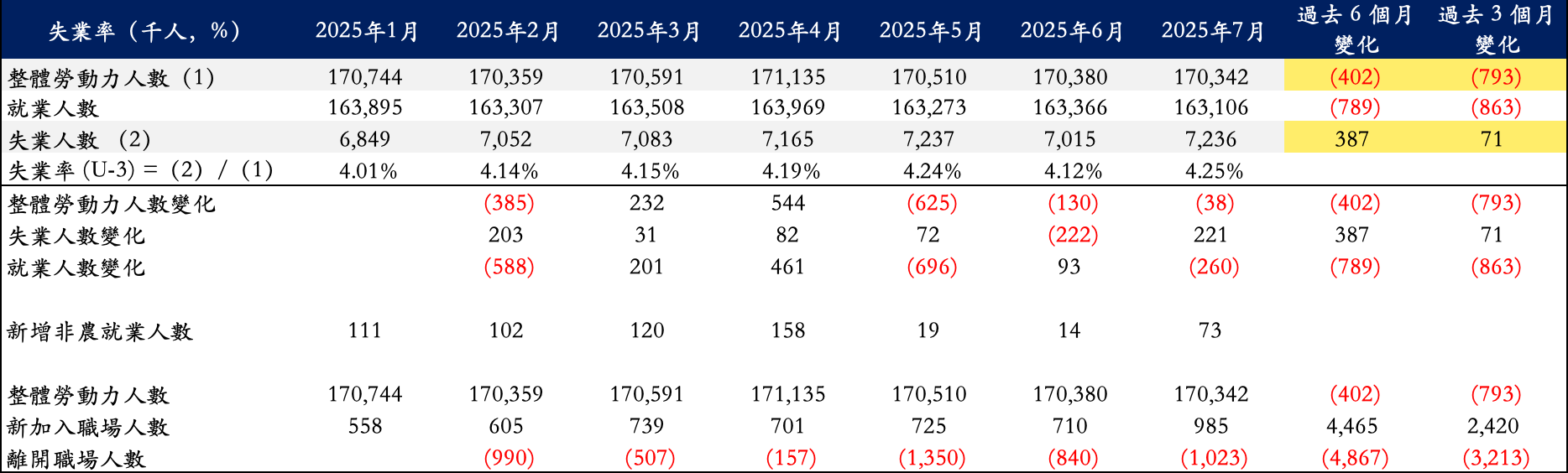

過去 6 個月,失業人數增加 387 千人的同時,整體勞動力人數同時減少了 402 千人,造成失業率從 4.01% 上升到 4.248%。

由於嬰兒潮世代屆臨退休年齡以及川普打擊非法移民的政策,導致整體勞動力人數減少,勞動力供給下降。同時,由於非農就業人數動能趨緩,新增就業崗位有限,新進職場的勞動力成為推高失業人數的主要因素。

在雙重打擊下,就業市場降溫將成為聯準會降息的最佳依據。目前市場預計聯準會 9 月降息的機率已經高達 89%。

表九 勞動供給、失業率與新進職場人數