本期重點

市場破新高(上)

就業市場依然強勁?

關稅談判的結果是利多嗎?

關稅談判膠著之處(下)

經濟進入關稅上升期

估值倍數的壓力

市場破新高

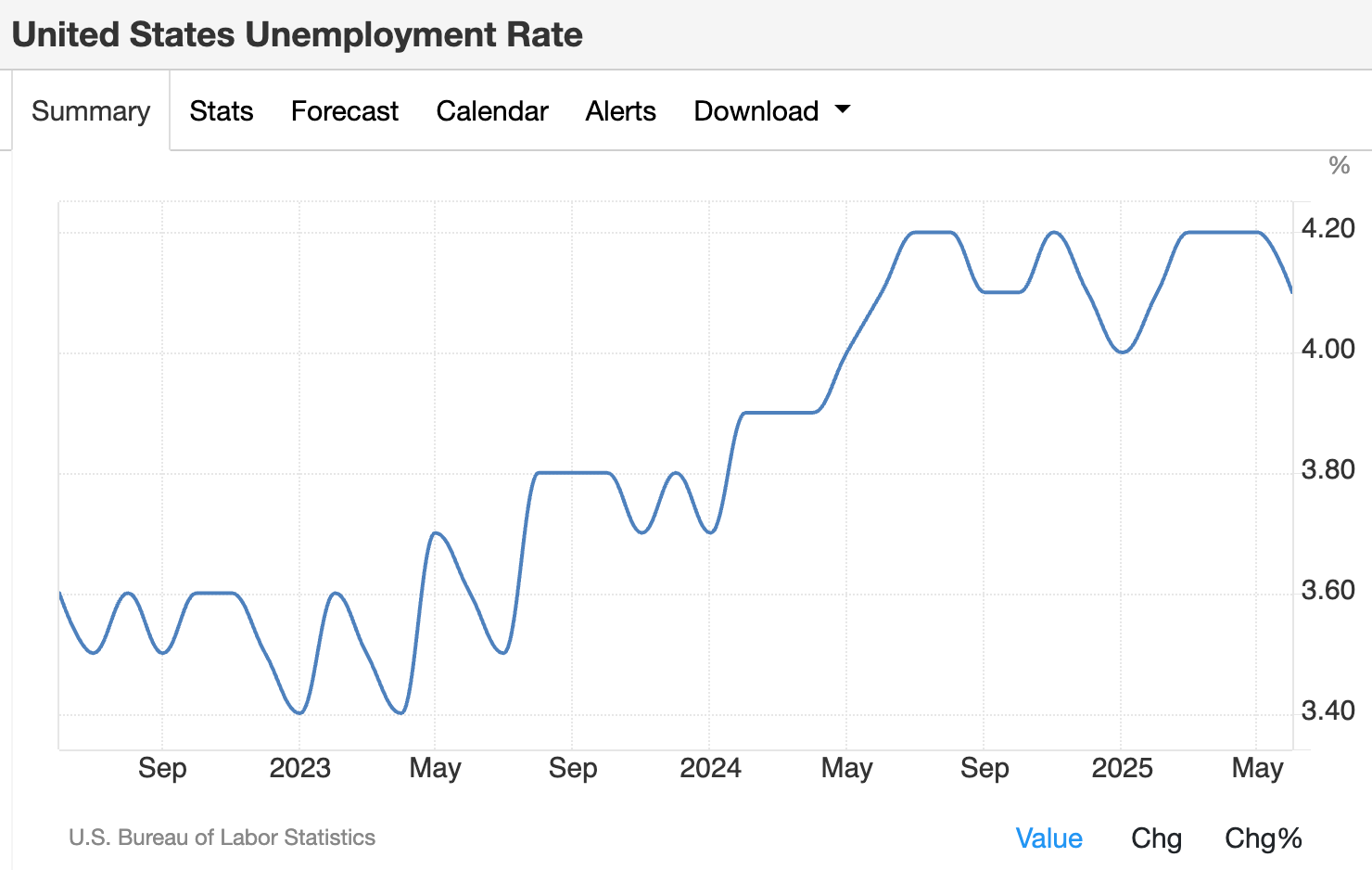

上週四勞工局公佈的 6 月就業數據為上半年的經濟寫下了註腳,就業市場出乎意料的強勁,不僅失業率下降到 4.1%,低於預期的 4.3%(表一),非農就業人數 147K 也遠高於預期的 110K。就業市場沒有趨緩,聯準會在 7 月降息的希望也隨之破滅。但是,經濟表現良好,失業率仍低,市場聞訊上漲,加上關稅談判結果將至,S&P 500 指數再破新高,終場收盤於 6,279 點。

不過,聯準會如果在 7 月不降息,由於 8 月沒有 FOMC會議,最快降息的時間將發生在 9 月,形成我們在上一篇文章中提到的「降息的真空期」。

在降息的真空期中,新的關稅稅率即將展開,一旦通膨上升,如果就業市場不如表面上的強勁,那就代表經濟的動能在某種程度上還是受到關稅政策的影響。接下來迎接投資人的恐怕是上升的通膨與放緩的經濟,也難怪目前的牛市被稱為「情緒最為悲觀的牛市」。

我們不禁要問,

就業市場依然強勁嗎?

關稅談判的結果如何影響市場?

市場的估值是否過高?

目前的市場存在哪些風險?

表一 失業率(%)

就業市場依然強勁?

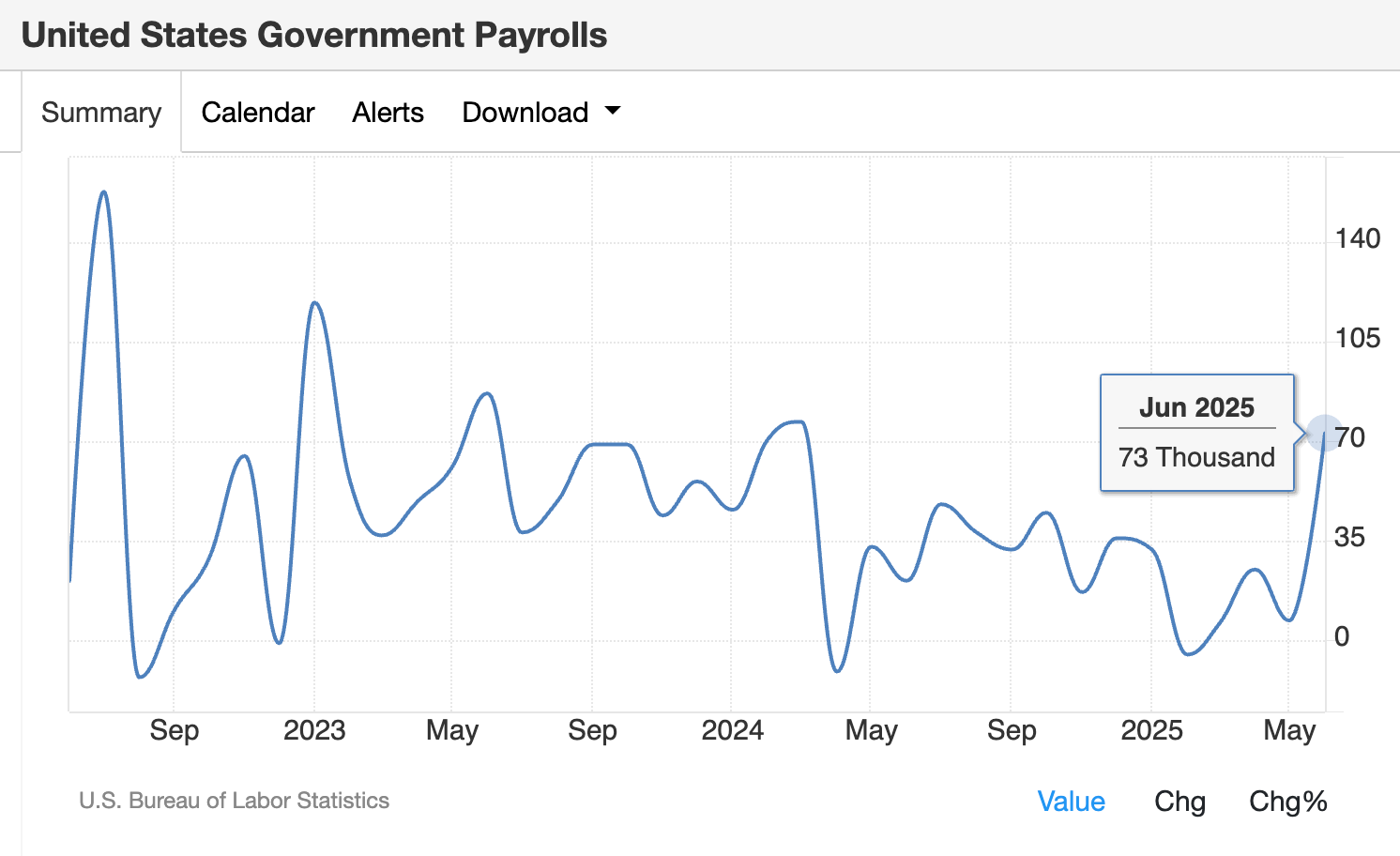

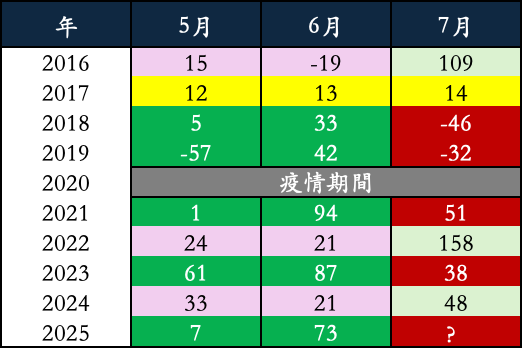

6 月就業數字表面上非常強勁,但是,如果要雞蛋裡挑骨頭的話,我們看到,在 6 月新增的 147K 非農就業人數中,有高達 73K 的就業來自政府部門(表二),不但高於 5 月的 7K,也高於過去 3 年平均每月新增就業人數的 31.8K。

表二 政府部門新增就業人數(千人)

更重要的是,如果進一步拆解過去十年每一個月的資料,我們發現:

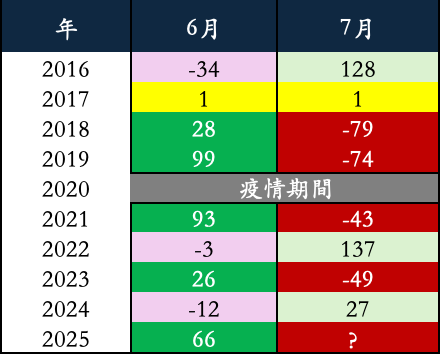

當政府部門 6 月的就業人數低於 5 月時(如 2016、2022 與 2024 年),7 月的就業人數往往出現上升。

當政府部門 6 月的就業人數遠大於 5 月時(如 2018、2019、2021 與 2023 年),7 月的就業人數往往大幅滑落。

我們正處於第 2 種情況(表三 )。

會造成這樣的結果的原因是:

6 月是許多州和地方政府財政年度的最後一個月。有些政府單位會出現消化預算的行為,提前進行人事安排,以免被認為經費過剩,造成明年的預算遭到削減。

同時,新增的 73K 個崗位,絕大部分來自州政府的教育部門。受到政府效率部門的影響,聯邦政府就業人數減少 7000 人。但由於暑假來臨、合約結束,許多政府教育單位提前聘用人力,造成的結果往往是 7 、8 月就業出現負值或降低。

換句話說,政府部門 6 月強勁的就業表現,可能只是暫時性的招聘現象,並非反映勞動市場的真實需求。

目前,政府部門 6 月就業人數較 5月大幅增加 66K,為過去 10 年來第 3 高(僅次於 2019 年和 2021年),7 月就業人數大幅下降的風險極高。

表二 過去 10 年,政府部門 5、6、7 月新增就業人數(千人)

表三 與上月相比,政府部門就業人數變化(千人)