本期重點

欲言又止的台積電(上)

問題比答案多的法說會

沒有說明的潛在利多

資本支出不足

算力需求龐大

每 GW 資料中心的晶圓需求

上千億美元的機會

估值偏低的台積電(下)

欲言又止的台積電

10月 16 日,台積電在第三季度的業績說明會上公佈了令人亮眼的經營績效,營收獲利雙雙創新高。但是,當天公司股價卻出現 1.6% 的下跌。原因除了因為當天 S&P 500 指數表現疲弱外,更與公司回答分析師問題保守的答案有關。

人工智能行業發展迅速,但是

台積電為什麼欲言又止?

在第三季度的業績說明會上,公司有哪些沒有說出來的重大利多訊息?

為什麼分析師預期公司未來的股價被認為過於保守?

我們在這篇文章中為您深度剖析。

問題比答案多的法說會

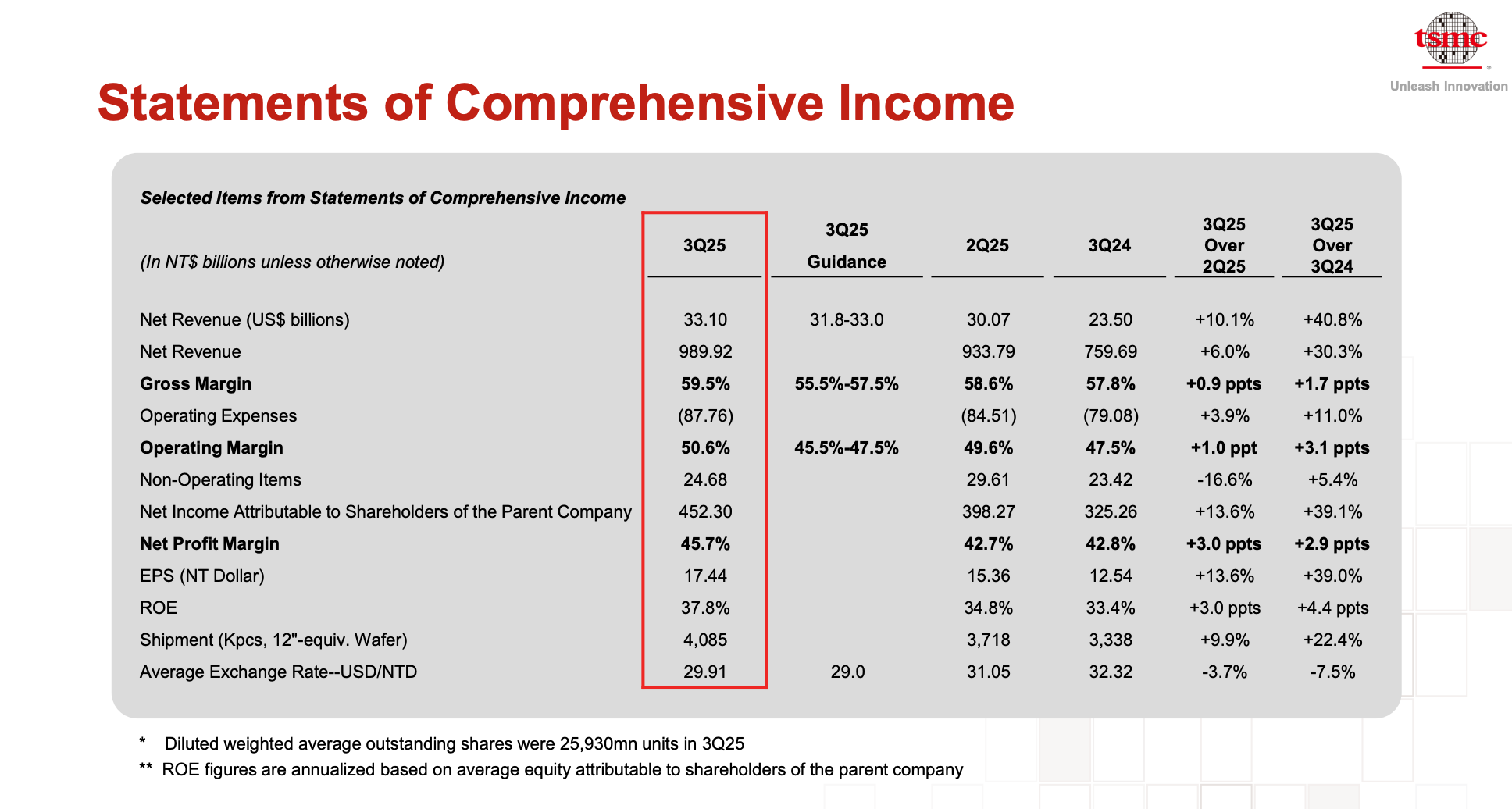

在業績會議上,台積電公司財務長一如既往公佈截至第三季度台積電公司的營收、獲利以及營收在製程端和用戶端的佔比分配:

營收 331.0 億美元,較去年同期增長 40.8%,也較上季增長 10.1%。

毛利率高達 59.5%,較去年同期增長 1.7 bps,也較上季增長 0.9 bps。

EPS 每股獲利 17.44 台幣,較去年同期增長 39.0%,也較上季增長 13.6%。

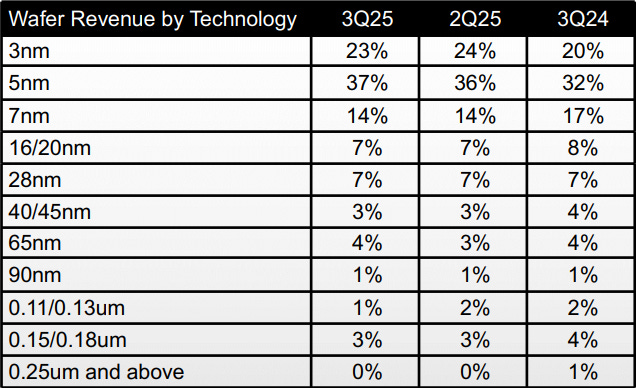

從製程的分配來看,7 奈米以下高階製程的營收維持在 74%,與上一季度相同,但較去年同期的 69% 提升。

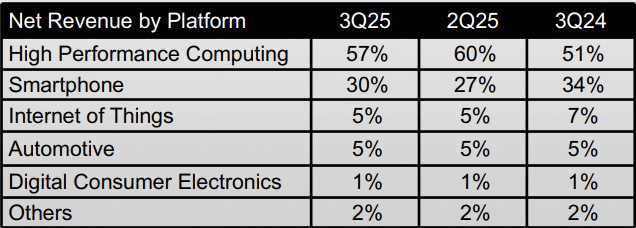

從客戶端分配來看,高性能計算客戶佔比達 57%,佔比較去年同期的 51%上升。其次是智能手機(30%)與物聯網客戶與汽車類(各 5%)。

從各項經營指標來看,不論是營收、獲利、高階製程的推進以及客戶的分配,台積電在第三季不僅表現良好,公司財務長同時還宣佈提高第四季公司的重大經營指標,包括:

業績指引:322~334 億美元

毛利率:59%~61%

2025 年全年資本支出計劃金額: 400~420 億美元

但是,OpenAI 在最近發佈了用電量高達 26 GW 的資料中心需求計劃。人工智能產業正如火如荼的發展中,26 GM 相當於整個紐約州用電高峰期的電力需求。而所有資料中心的建置都需要台積電的晶片,台積電既是人工智能產業發展的焦點,也可能成為產業發展的瓶頸。

在業績電話會議上,對於台積電四平八穩「漸進式擴張」的說法,顯然已經不能滿足分析師的需求。分析師提出了有關「資本支出、人工智能行業算力需求,以及如何預估台積電晶片需求」等一連串的問題。但是,由於牽涉層面巨大,台積電並沒有在這個時候提出具體的答案。在這次業績說明會上,台積電留下的問題更多於答案。

這也隱喻了在接下來的三個月,華爾街將期待台積電在算力支出對於資本支出的影響等方面給出更多的答案,可能在未來帶給投資人更多的利多。

表一 台積電第三季損益表

表二 台積電第三季營收根據製程技術的分配

表三 台積電第三季營收根據客戶端的分配